被關聯交易“撐肥”的金力永磁,風險不容小覷

作者:陈超 田刚

【環球網 記者 陳超 田剛】江西金力永磁科技股份有限公司的產品主要為高性能釹鐵硼永磁材料,廣泛應用於風力發電、變頻家電、汽車電機和其他工業節能電機等行業,該公司已於近日通過了證監會發審委的審核。

從金力永磁在過往年度的業績表現來看,非常不平穩。2013年到2017年淨利潤同比增速分別為-85.13%、81.63%、114.08%、-33.45%和102.69%,幾乎每個1到2年就會出現一次業績的大幅下滑,這是否預示着該公司在本次上市後又將經歷一次業績的變臉?與此同時,金力永磁的主營業務模式嚴重依賴於關聯方,也備受市場爭議。

根據招股説明書披露,上市公司金風科技是金力永磁的重要關聯方,金風科技的下屬公司“金風投資控股有限公司”不僅是金力永磁的第二大股東而且金風科技的董事長曹志剛先生還兼任着金力永磁的副董事長。不僅如此,在報告期內金力永磁還與金風科技存在很大的關聯交易,據招股書披露“金風科技既直接向發行人採購磁鋼,同時也指定其供應商中國中車附屬企業 和南京汽輪(2016 年開始)向發行人採購磁鋼”,但是其中卻不乏耐人尋味之處。

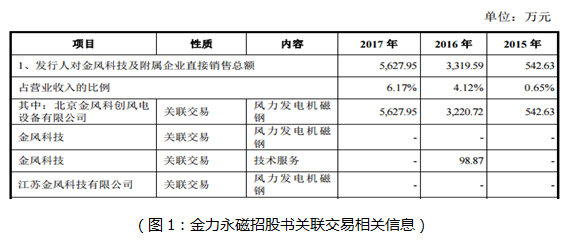

根據相關數據披露,金力永磁在2015年到2017年對金風科技的關聯銷售金額分別為542.63萬元、3319.59萬元和5627.95萬元,在最近兩年年出現了顯著增加、其中2016年的同比增幅高達5倍以上。這意味着金風科技向金力永磁採購風力發電機磁鋼數量的大幅增加,在正常的經營邏輯下,這也就應當對應着金風科技主營業務中,對於原材料磁鋼的需求量在近兩年、特別是2016年出現大幅增加。

但與此形成鮮明對照的卻是,金風科技的主營業務收入在2016年和2017年的同比增速分別為-12.2%和-4.8%,也即金風科技在主營業務規模萎縮、主營產品所需原材料採購需求也隨之出現萎縮的2016年和2017年,對關聯方金力永磁的採購規模卻大幅增加,這不得不令人懷疑其合理性。

但與此形成鮮明對照的卻是,金風科技的主營業務收入在2016年和2017年的同比增速分別為-12.2%和-4.8%,也即金風科技在主營業務規模萎縮、主營產品所需原材料採購需求也隨之出現萎縮的2016年和2017年,對關聯方金力永磁的採購規模卻大幅增加,這不得不令人懷疑其合理性。

畢竟對於年營業額高達數百億元的金風科技而言,多采購幾千萬元的磁鋼原材料,並不是會嚴重影響到其財務結果的事項;但是這對於年營業額僅在數億元的金力永磁而言,卻是不容忽視的營收、利潤增長動力。金風科技是否依靠着其自身的經營體量,來操縱對金力永磁的關聯採購金額,並藉此操縱金力永磁上市前的業績表現?這是非常值得關注的。

不僅如此,金風科技還通過指定採購的方式,協助金力永磁向中國中車附屬企業銷售數億元產品,關聯交易金額在2017年的佔比仍高達近三分之一,而在2015年時佔比更是高達6成以上,這更加令人擔憂金力永磁對與金風科技之間的關聯交易依賴程度異常高,並由此給金力永磁的經營獨立性帶來重大風險。

然而更加怪異的是,對於與這個重要的關聯方之間的銷售金額,金力永磁和金風科技的信息披露還存在顯著矛盾。

然而更加怪異的是,對於與這個重要的關聯方之間的銷售金額,金力永磁和金風科技的信息披露還存在顯著矛盾。

根據金風科技披露的2017年年報顯示,2016年和2017年向金力永磁採購金額分別為3220.72萬元和6581.43萬元,在正常的數據邏輯下,金風科技向金力永磁的採購金額,應當與金力永磁對金風科技的銷售金額匹配。但事實上,對比兩家公司披露的關聯交易信息可以發現,關於2016年度關聯購銷金額相差並不大、差異而僅在100萬元左右,但是針對2017年度的關聯購銷交易金額卻存在很大差異,金風科技披露的採購金額高達6581.43萬元,而金力永磁披露的同年銷售金額卻只有5627.95萬元(見圖1)。

也即針對上市前一年也即2017年度的購銷交易金額,金力永磁和金風科技之間存在着近千萬元的爭議,那麼到底哪一方的數據才是真實的?是金風科技虛構了採購金額,還是金力永磁隱瞞了關聯交易金額?對此招股書並未作出合理解釋。

也即針對上市前一年也即2017年度的購銷交易金額,金力永磁和金風科技之間存在着近千萬元的爭議,那麼到底哪一方的數據才是真實的?是金風科技虛構了採購金額,還是金力永磁隱瞞了關聯交易金額?對此招股書並未作出合理解釋。

此外,金力永磁與供應商之間的蹊蹺訴訟也是一大“看點”。根據招股書披露,金力永磁早在2011年與贛州稀土礦業簽署了14970萬元的鏑鐵和鈥鐵合金採購合同,併為此預付了5801萬元,但隨後雙方未執行該合同,隨後金力永磁針對5801萬元預付款計提了748.50萬元預計 負債和5052.5萬元壞賬準備。直到2016年7月也即金力永磁已掛牌新三板之後,才針對這筆5801萬元預付款對贛州稀土提起訴訟,後經雙方協商達成和解,已付貨款金額 5801萬元履行採購合同、剩餘合同不再履行,因此導致金力永磁在2016年衝回預計負債 748.50 萬元、轉回資產減值損失 1382.31 萬元。

在這一過程中值得推敲的則是,金力永磁與贛州稀土的合同糾紛起始於2011年,為什麼直到2016年才提起訴訟?又為什麼偏偏趕在金力永磁首次申報上市前一年也即2016年“轉回資產減值損失 1382.31 萬元”,並藉此獲得了不菲的非經常性收益?針對這些疑點,金力永磁應當給投資者一個明確、合理的解釋。