稀土+鋯鈦雙輪驅動,盛和資源打造全產業鏈龍頭

重組併購結出碩果。

繼3月開出去年合併後第一份亮麗的年報後,稀土全產業鏈龍頭盛和資源2018年上半年財報依然光彩。

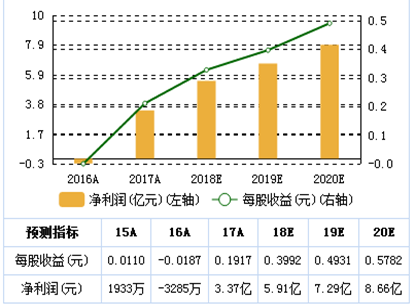

數據顯示,盛和資源上半年實現營業收入 33.22億元,同比增長 50%,實現歸母淨利潤 1.94 億元,同比增長44%。而去年全年盛和資源實現營業收入52.04億元,同比增長279.51%,歸屬於上市公司股東的淨利潤3.37億元,同比增長1124.42%。

稀土+鋯鈦雙輪驅動,增長動力十足

對於業績大幅增長,盛和資源表示,上半年收入和利潤增加主要原因:稀土和鋯鈦的主要商品銷售價格保持穩中向好態勢,銷售數量有所增長,同時,公司在長期發展過程中已逐步形成自身的核心競爭力,從而使公司銷售收入增幅較大,相應利潤增幅也比較大。

1、稀土整治常態化,價格持續向好,推高稀土板塊業績。受上半年環保核查“回頭看”行動以及行業專項整頓的持續影響,部分稀土分離企業被迫關停,導致供應量收縮,利好稀土價格。截至 2018 年 6 月,稀土氧化鐠釹價格為 34 萬元/噸,較年初 31 萬元/噸上漲 10%,同比 2017 年上半年上漲 19%。預計下半年行業整治會更常態化、趨嚴化,同時外加收儲行動,稀土價格有望持續向好,助力公司整體業績持續向上。

另一方面,訂單進一步向行業龍頭集中,帶來公司上半年銷量提升,子公司樂山盛和作為四川稀土冶煉分離龍頭,上半年實現淨利潤 2930 萬元,同比大增 128%。

2、鋯英砂量價齊升,文盛新材營收大增。當前全球處於去庫存、去產能進程,新增產能停滯,供給趨緊,利好鋯價。2017 年以來,國際三大供應商(ILUKA、TRONOX、RIO TINTO)相繼調高價格。截止 2018 年 6 月,鋯英砂價格為 1.2 萬元/噸,較年初 1.0 萬元/噸上漲 20%,創 5 年新高。文盛新材作為公司鋯鈦業務經營主體,上半年鋯英砂、鈦精礦、金紅石等產品產銷量均有提升,且毛利率有所提高,帶來上半年營業收入 10.49 億元,同比增長49%。

預判下半年鋯供給仍將趨緊,價格有望持續上漲,提升公司整體業績。目前,公司募投項目“年產 5 萬噸莫來石”和“年產 2 萬噸陶瓷纖維製品”項目正處於前期準備階段,後續項目投產將進一步增強公司盈利能力。

3、併購後帶來雙輪驅動的格局。自去年2月份公司完成對晨光稀土、科百瑞與文盛新材的收購合併,實現稀土全產業鏈佈局+鋯鈦產業雙輪驅動的產業格局,三家相關業務成為上市公司新的利潤增長點,盈利能力得到全面增強。

稀土全產業鏈龍頭,受益行業高景氣

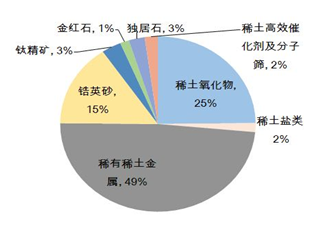

當下,盛和資源已發展成為一家擁有集稀土“礦山、分離、冶煉、回收”為一體的產業鏈完整的稀土產業集團,主營業務為稀土礦山開採、稀土產品生產及銷售等,主要產品包括稀有稀土金屬(佔比49%)、稀土氧化物(佔比25%)、鋯英砂(佔比15%)、鈦精礦(佔比3%)、獨居石(佔比3%)以及稀土高效催化劑及分子篩(佔比2%)等幾大類產品,在國內處於領先的行業地位。

下圖1:盛和資源按營業收入的產品結構圖:

去年2月盛和資源完成三項對外重大收購,收購晨光稀土100%股權、科百瑞71.43%股權、文盛新材100%股權。公司原有稀土分離產能5,500噸/年,本次交易完成後,公司將具備稀土氧化物分離產能8,500噸/年、稀土金屬冶煉產能11,000噸/年、年處理5,000噸釹鐵硼廢料和1,000噸熒光粉廢料的能力,產生良好的協同效應,大大提高公司綜合競爭力和抗風險能力,打造稀土龍頭地位。

去年2月盛和資源完成三項對外重大收購,收購晨光稀土100%股權、科百瑞71.43%股權、文盛新材100%股權。公司原有稀土分離產能5,500噸/年,本次交易完成後,公司將具備稀土氧化物分離產能8,500噸/年、稀土金屬冶煉產能11,000噸/年、年處理5,000噸釹鐵硼廢料和1,000噸熒光粉廢料的能力,產生良好的協同效應,大大提高公司綜合競爭力和抗風險能力,打造稀土龍頭地位。

另外,2015年收購山東微山鋼研稀土公司4.3%的股權,冕裏稀土公司42.35%的股權。在國外,2016年收購格陵蘭,2017年投標美國稀土礦山項目MountainPass,擁有礦山的採礦權和相關專利的使用權(初始年限為30年)。

可以説,不斷對外收購,完善產業鏈佈局,全方位確立盛和資源稀土龍頭地位。

中國是主要稀土出口國,國內出口數量持續增長,下游需求穩定提高。盛和資源已加入中鋁系,在每年國家公佈的10.5萬噸稀土配額中,公司所佔比例較高,利潤彈性大。且公司是四川地區龍頭,整合四川省內資源後,公司成本效應明顯。

預計2018年供給側改革有望繼續推進,稀土打黑與收儲政策將陸續實行,稀土產品及鋯英砂產品年化均價均有上升趨勢,而隨着新能源汽車產業的不斷推進,稀土作為上游資源,未來需求量有望再度提升,稀土價格有望迎來新一波上漲。

未來,盛和資源將繼續堅持稀土為核心、兼顧三稀資源,堅持國內國外兩種資源、兩個市場,實現產業上下游協調延伸,並通過建立“發展共同體、利益共同體、命運共同體”實現自身全面發展壯大,籍此打造稀土全產業鏈龍頭。

下圖2:盛和資源近幾年的淨利潤、每股收益和未來預測