個税改革與社保從嚴徵管,如何影響個人與企業?

中國當前面臨的兩大主要風險:房地產泡沫風險和地方政府債務風險,其癥結都在財税。

未來財税體制改革方向

1994年分税制改革後,中央與地方出現了嚴重的財權和事權不匹配的問題:截止到2016年,地方政府以54.7%的財權收入承擔了85.4%的事權支出,中央政府以45.4%的財權收入僅承擔14.6%的事權支出。因此,在過去數十年,地方政府不得不通過各種其他手段進行“開源”:一是賣地收入,二是通過融資平台的借債收入。前者形成的“土地財政”,是持續推升中國房地產價格的根本因素之一,也是多年來房地產調控重需求、輕供給的主要原因。後者是地方政府長期以來不能直接發債融資而催生的替代產物(2014年預算法修訂之後地方政府才可以發債),地方政府通過城投平台發債融資,並對其進行隱性擔保,是造成當前地方政府隱性債務急劇膨脹的歷史原因。因此,只有通過財税體制改革給地方政府開源,糾正央地財權與事權的錯配,才能夠從根本上解決房地產泡沫困局和地方政府債務的問題。

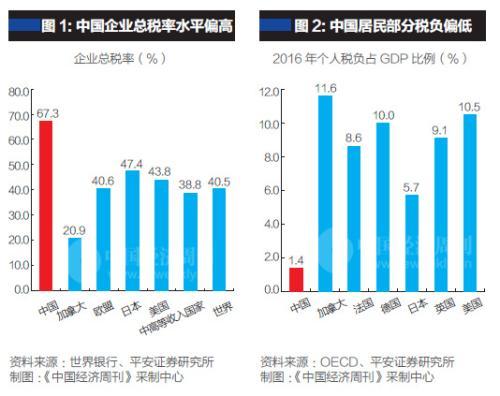

從中國企業和居民部門的税負來看,與國際主要經濟體橫向比較,中國的企業部門税負偏高而居民部門税負偏低(見圖1、圖2)。一方面,當前中國經濟面臨較大下行壓力,企業生產經營環境較差,投資和擴大再生產動力薄弱,亟待政府通過降低企業税負來減輕實體經濟的壓力,激發企業投資和生產的積極性。另一方面,近年來中國收入分配不平衡的狀況日益嚴重,基尼係數有所上升,貧富差距進一步拉大;為維護社會公平穩定,也需要税收發揮收入分配調節的功能。

因此,未來財税體制改革的另一個方向可能是,減輕企業部門税負、增加居民部門税負;在居民部門內部,則是減輕低收入人羣的税負,增加高收入人羣的税負,以達到收入分配調節的目的。由此可見,此次個税改革符合這個方向,而未來房產税、遺產税的開徵也是在增加居民部門税負。未來我們將看到居民部門越來越多地提供中國政府税收收入的來源。

税改對中等收入羣體影響最大

財政部、税務總局近日發佈了《關於2018年第四季度個人所得税減除費用和税率適用問題的通知》,明確了新税法下個人所得税減除費用和税率適用問題。

新税法下,個人所得税起徵點由3500元提升至5000元,個税繳納級距的劃分也變得更為合理。我們對不同收入人羣在税法修改前後的個税繳納金額進行了計算,以觀察本次個税調整所帶來的減税力度。(具體的計算方式是:應納税所得額=工資收入金額-各項社會保險費-起徵點;應納税額=應納税所得額�税率-速算扣除數。)

對於社保的繳納,我國的社保繳納基數一般以上年度員工月平均工資收入為準,並設上、下限額:月平均工資超過參保屬地社會平均工資300%的,按300%計算的封頂數作為個人繳納的基數,低於參保屬地社會平均工資的60%,按60%計算的保底數作為個人繳費基數。

由於各屬地平均工資不同,我們考察全國的平均情況:2016年我國的年平均工資為54256元(一個月4521元),由此我國社保繳納基數的上、下限約為13564元和2713元,月薪在上下限之間的人羣按照實際收入水平作為社保繳納基數。社保繳納基數乘以11%的個人社保繳納比例即為社保繳納金額。

計算結果顯示,月薪15000元的人羣的個税繳納金額將從原本的1497元降至641元,税收下降幅度為57.2%,減税額佔月薪收入的比例為5.7%。

從税收下降幅度的角度來看,隨着收入的上升,減税幅度逐步下滑,即低收入人羣的減税幅度最大;從減税額在月薪中的佔比來看,隨着收入的上升,減税額佔月薪比例是先升後降的,即個税調整對中等收入人羣實際收入的影響更大。當然,上述計算並未考慮教育、醫療等專項扣除,如果將扣除所帶來的優惠考慮在內,減税幅度將會更大。

社保從嚴徵管,中小企業雪上加霜

個人所得税的上述調整會帶來減税效果毋庸置疑,但近期社保將交由税務部門統一徵收的信息卻引發了市場對居民實際可支配收入將下滑的擔憂。原因在於,目前社保繳費基數不合規的現象較為普遍,社保的實際繳納規模低於應繳納規模,税務部門統一徵收社保可能會帶來降低居民可支配收入的效果。那麼,以前“舊個税和並不規範的社保搭配”變為“新個税和更為規範的社保繳納搭配”會對個人可支配收入(收入-社保-個税)帶來怎樣的變化呢?

我們對前後兩種搭配進行了簡單的比較計算。假設不合規的社保繳納情況是按照社保繳納下限進行實際操作,計算結果顯示月薪6000元的人羣可支配收入將會下降257元,月薪10000元的人羣將會下降296元,也即個税的減税幅度確實可能無法覆蓋社保規範化所帶來的可支配收入的下滑。

當然需要説明的是,由於並不是所有的企業社保繳費均不合規,在不合規的情形中企業也並非全部是按照最低下限進行繳納,且上述計算並未考慮新個税設置的扣除優惠;所以從全國範圍實際來看,難言新搭配之下個人可支配收入必然降低。

社保徵收方式的變動不僅可能會對個人可支配收入帶來影響,企業方面事實上也將面臨着大額的社保補繳壓力。個人可支配收入可能會得到新個税減負的緩解,但企業所面臨的經營壓力提升卻是顯而易見的。尤其在當前經濟下行壓力增大、融資渠道受限、經營環境艱難的情況下,補繳高額的社保費用對中小企業而言更是雪上加霜。

所幸,社保徵收方式變動帶來的相關擔憂已然引發了政府方面的關注:9月6日召開的國務院常務會議強調,在社保徵收機構改革到位前,各地要一律保持現有徵收政策不變,同時抓緊研究適當降低社保費率,確保總體上不增加企業負擔;同時,對於創投基金所得税税率可能由20%提升至35%的擔憂,國務院本次也明確表示要“保持地方已實施的創投基金税收支持政策穩定”,秉持“確保總體税負不增的原則”。

社保從嚴徵繳背後的隱憂:

老齡化與社保缺口

儘管目前税務部門和人社部門已強調社保徵繳將以穩定為主,此次改革不以強化徵管為目的;但此次由社保繳費基數規範化所引發的討論,背後仍然隱含了大家對養老體系的擔憂。

一方面,中國在2011年左右度過了人口紅利的“劉易斯拐點”(即勞動力過剩向短缺的轉折點)之後,人口老齡化成為困擾中國中長期發展的最大潛在隱患,近年來計劃生育政策的放開也體現了國家人口政策的轉向。另一方面,當前中國的養老體系以政府基本養老保險的“第一支柱”為主,本身存在統籌層級較低、費率較高、投資管理較差等問題;而近年來基本養老保險收支矛盾愈加尖鋭,這集中體現在“基本養老保險收入-支出”結餘的逐年減少,以及“養老金徵繳收入-支出”缺口的逐漸增大。

近年來,政府在提高基本養老統籌層級、改善基本養老金投資管理等方面的改革已經有所建樹;而未來在養老體系方面的改革也存在較大空間:對企業年金和商業壽險等養老保險二三支柱的政策支持,對養老金投資管理體系的完善,對國有資產充實社保,全面放開計劃生育,漸進式延遲退休年齡等方向,都是人口及社保養老改革的應有之義。

總體上,近期政策層面釋放了減税降費、擴大居民消費、減輕企業負擔、支持企業創新等信號,一定程度上緩解了此前市場對於居民可支配收入減少、企業税負增加的擔憂;但政策具體的落地情況及其對企業和居民部門的影響仍有待觀察。

客觀來説,在國內風險防控、去槓桿的宏觀大背景之下,外需與房地產兩大傳統動力均難以再度成為支持經濟增長的來源,唯有減税降費的財政政策支持方式最為值得提倡與期待:減税降費可以提振企業內生的盈利能力,緩解現金流狀況,進一步相應降低企業對負債端的依賴;這也與去槓桿的總體方針形成良好搭配。因此,目前部分學者所呼籲的降低增值税税率、此次國務院提出的降低社保費率都將是較好的改革方式。