5G時代來臨 終端應用將爆發哪些機會?

近日,中興通訊順利完成中國電信在雄安、蘇州的5G試驗網第一階段測試,高通和大唐移動按照IMT-2020(5G)推進組發佈的5G技術研發試驗第三階段規範完成5G新空口互操作性測試(IODT),愛立信在工信部信通院實驗室和懷柔外場完成了5G非獨立組網NSA架構下的外場端到端測試。目前我國正在進行5G商用前最後階段的測試,業內認為,2019年將成為5G元年,5G時代的來臨已經明朗,通信各板塊投資窗口也將陸續打開,最終影響的是終端用户的應用場景體驗,其中又可能存在哪些新的機會?我們從手機終端和應用生態兩個角度分析可能的機會。

5G產業得到資本市場認可

首先看下5G產業時間表和5G概念板塊的市場表現。中國信通院IMT-2020(5G)推進組計劃2018年試商用,2020年商用。而三大運營商按照IMT-2020(5G)推進組的計劃,基本確定2018年進行重點城市的5G試點,2019年預商用,2020年正式商用。

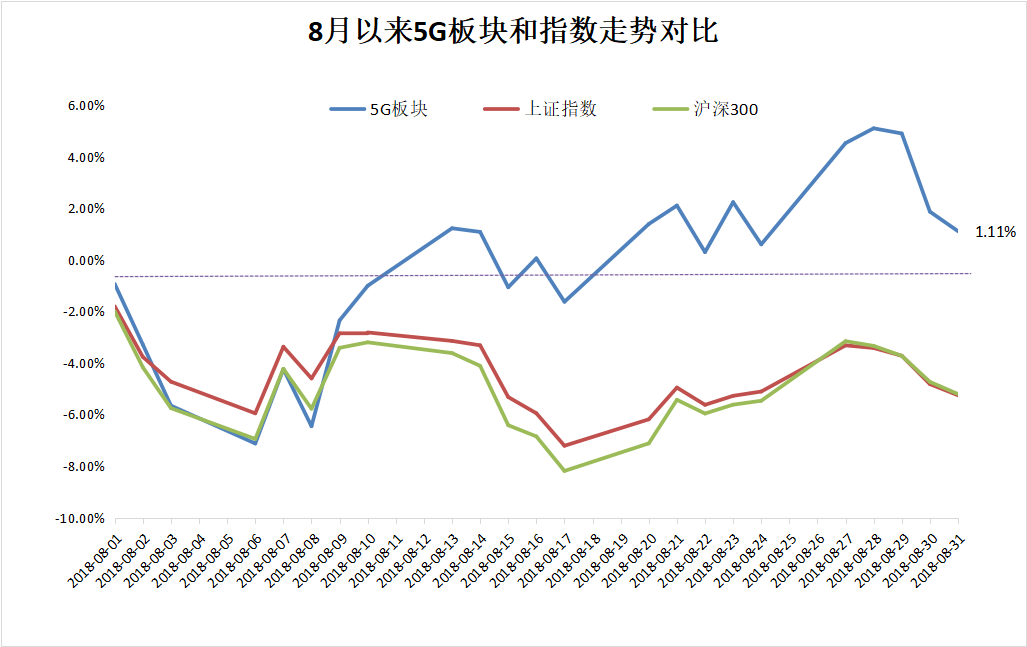

再看A股市場5G概念板塊的走勢情況,8月份,上證指數下跌5.25%,深證成指下跌7.77%,創業板指下跌8.07%,滬深300下跌5.21%;行業方面,只有通信一個行業上漲了0.28%,其餘行業全部下跌。在大盤持續低迷的大環境下,5G概念板塊在8月份卻逆勢上漲1.1%,5G產業的相關利好得到了投資者的認可,也符合投資者的預期。

5G手機有望量價齊升

5G手機有望量價齊升

5G網絡普及利好手機產業,單價的提升和換機週期的加快將推動手機量價齊升,國內各大手機廠商紛紛佈局5G手機。硬核聯盟成員的華為、聯想、OPPO、vivo等手機廠商計劃在2019年推出5G預商用終端,2020年推出5G手機產品。其中華為將於今年9月30日推出基於非獨立組網(NSA)的全套5G商用網絡解決方案,2019年推出支持5G的芯片,並於2019年6月推出支持5G的智能手機;聯想旗下摩托羅拉於8月2日正式發佈新款5G智能手機Z3.中國移動發佈比選公告,擬採購2018-2020年度5G終端技術和產業發展研究項目;8月28日,OPPO宣佈完成5G信令和數據鏈接的接通,意味着5G手機真正成為可能。OPPO助理副總裁沈義人在日前的R系列新品R17發佈會上高調錶示,OPPO將會是第一家真正量產5G手機的廠商;8月30日,vivo宣佈基於最新旗艦手機vivo NEX平台,已初步完成了面向商用的5G智能手機軟硬件開發,包括架構規劃、主板堆疊、射頻和天線設計以及優化電池空間等方面的工作,並且,尺寸和外觀上也已經達到了可商用級別。而小米聯合創始人、總裁林斌也曾表示,小米希望做第一批研發和發佈5G手機的廠商。

其中5G手機芯片功耗倍增,降低能耗和解決散熱成為關注焦點。據工信部規劃,預計我國2019年元旦前進行首批5G芯片的流片,並在春節前後完成,但是5G手機芯片依然存在要解決的問題。華為輪值董事長徐直軍認為,由於5G芯片的計算能力要比現有的4G芯片高至少5倍,功耗大約高出2.5倍。對於5G手機而言,除了研發降低能耗方案,解決散熱問題至關重要。根據產業鏈調研信息,華為5G手機有望採用0.4mm銅片作為5G手機核心散熱組件,台灣雙鴻有望成為獨家供應商。國金證券認為,由於5G手機天線及射頻前端將發生較大變化,高頻段手機天線還有望採用有源方式,手機耗電量將大幅增加,散熱技術方案將至關重要,除了傳統的石墨散熱和液冷熱管散熱技術外,建議重點關注手機散熱新技術的機會。

作為硬核聯盟成員之一的華為在這點做得非常突出,與其它手機廠商大多基於高通芯片研發5G手機不同,華為在研發自己的5G芯片上發力,推出的華為麒麟980將完整支持5G,還可通過選配基帶獲得支持。華為不僅能研發芯片,同時還有5G基帶,在終端設計上也很強,這些因素綜合在一起就要比其他廠商在推進5G手機的速度上更快。

5G應用場景最具想象空間

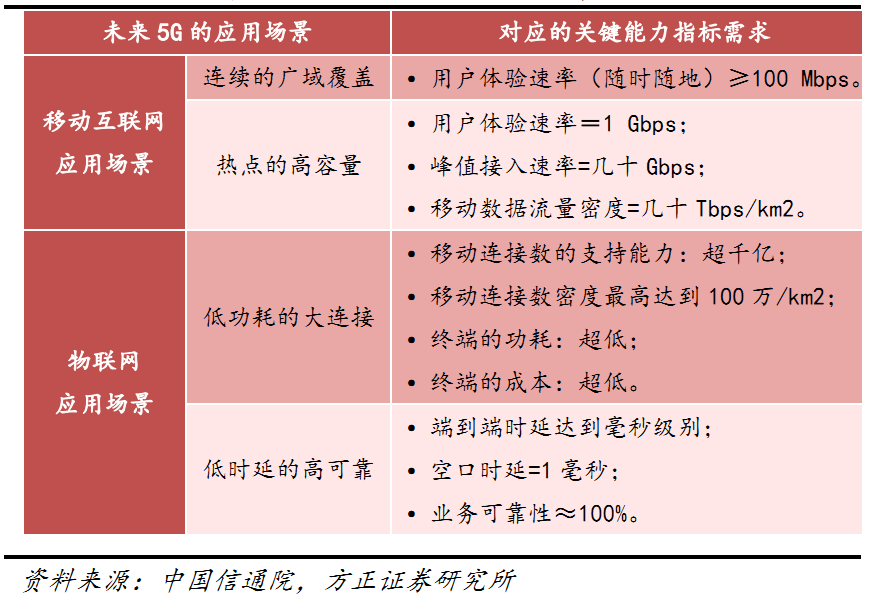

5G技術為用户帶來最直接的體驗是網絡上下行速度上的提升,這也是帶來更好用户體驗應用場景的基礎。IMT-2020(5G)推進組發佈的白皮書中提到,未來第五代移動通信系統的應用場景包括:移動互聯網應用場景(具體還可細分為:連續的廣域覆蓋場景、熱點的高容量場景)和物聯網應用場景(具體還可細分為:低功耗的大連接場景、低時延的高可靠場景)。

連續的廣域覆蓋場景能隨時、隨地為用户提供100Mbps以上的用户體驗速率。熱點的高容量場景使用户體驗速率達到1Gbps、峯值接入速率達到幾十Gbps、移動數據流量密度達到幾十Tbps/km2。低功耗的大連接場景移動連接數的支持能力超千億、移動連接數密度最高達到100萬/km2。低時延的高可靠場景主要面向車聯網、工業控制等垂直細分行業的相關特殊應用:端到端時延達到毫秒級別、空口時延要達到1毫秒的水平、業務可靠性保證達到接近100%的水平。

5G關鍵應用場景指標

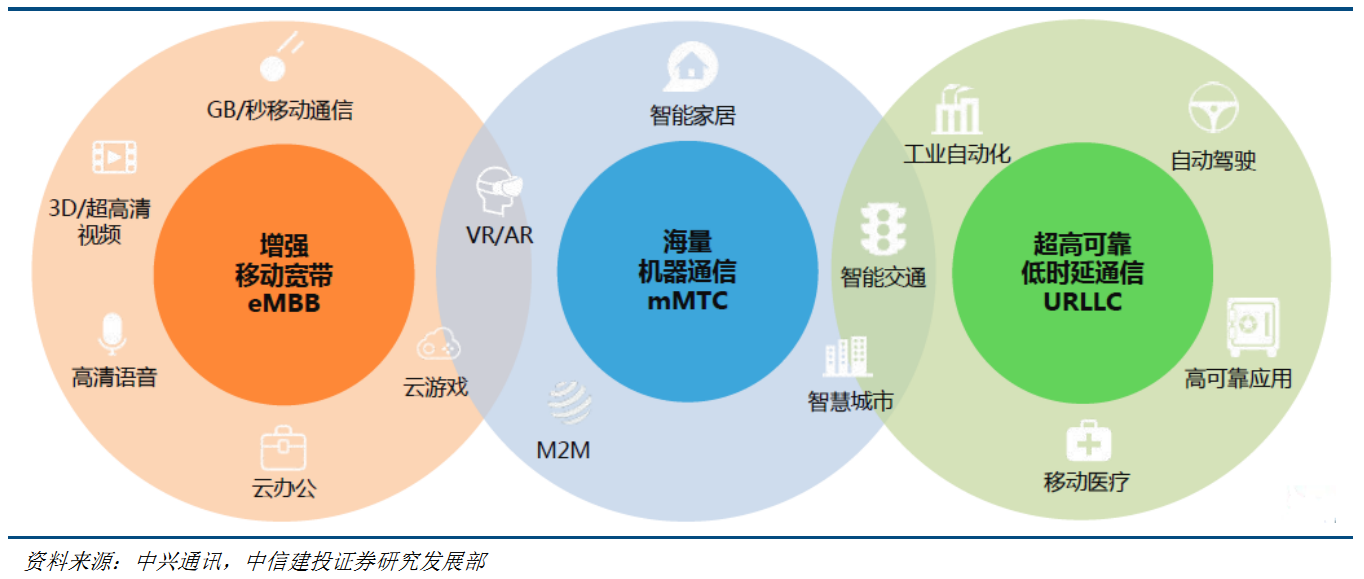

5G將全面提升網絡的速率、穩定性、可靠性和低延時,實現包括3D通信、4K+超高清視頻觀看、在線AR/VR、雲辦公、雲遊戲等全新體驗。此外,5G將實現物聯網(IoT),自動駕駛汽車,工業自動化,電子醫療和AR/VR等一系列新的適用於移動互聯網和物聯網的應用場景。其中數據和人工智能技術的驅動成為場景應用的關鍵之一。

具體以手機遊戲行業為例。移動遊戲毛利率高,產業鏈主要分為研發、發行、渠道三塊。其中研發商多為工作室制,產品出新週期短,獲產業鏈總利潤15~20%;發行商主要負責遊戲的活動推廣,付費模式的設計與服務器運營,近年來可獲利60%;渠道商即通俗意義上的平台分發公司,隨着目前移動遊戲產業寡頭化加劇,利潤正逐漸變薄。2014年各大手機廠商成立“硬核聯盟”,以移動遊戲市場的服務為起點,通過硬件為切入口建設垂直生態系統,鞏固渠道端優勢,以應用商店為渠道依託,收取通道費以及運營代理的流水分成。

這時候硬核聯盟搭建的移動互聯網生態體系就體現出價值了,玩咖歡聚目前通過推動建立統一的技術標準,已經解決了國內安卓平台分散發展的問題,減少了應用開發成本,併為開發者和手機廠商提供技術支撐,還通過DAPG平台精準發現目標用户,實現內容及應用的高效推送。根據IDC發佈的數據,2017年東南亞地區五個出貨量最高的手機廠商中有三個來自中國,這三個手機廠商OPPO、Vivo、華為均是硬核聯盟的成員。而在5G技術的基礎上,在海量的數據和人工智能技術的推動下,這種連接價值和生態優勢將進一步強化。

5G技術聯合雲端能力和傳感器技術的進步,將極大推動大數據的發展,一方面,設備商利用AI技術快速採集、分析海量數據,另一方面利用高級分析、深度學習、機器學習和人工智能等機器智能技術可以創造出人類無法獨立創建算法模型。同時依託海量數據,算法和模型將不斷得到優化,從而實現AI技術對於硬件計算速度和推理能力的提升。

此外,5G應用場景可能帶來互聯網廣告業務的進一步增長。以騰訊和小米為例。騰訊在2018年中報提到,網絡廣告業務2018年第二季的收入同比增長39%至人民幣141.10億元,社交及其他廣告收入增長55%至人民幣93.80億元,該項增長主要受微信(主要是微信朋友圈及小程序)、我們的移動廣告聯盟以及QQ看點收入的增長所推動。媒體廣告收入增長16%至人民幣47.30億元。該項增長主要反映騰訊視頻因內容組合及廣告商贊助活動帶來更多貢獻。廣告收入佔比從18%提高到19%。而小米在2018年中報提到,因推薦算法不斷優化,廣告收入同比增長69.6%至人民幣25億元。同時,互聯網增值服務的收入同比增長54.1%至人民幣15億元。可見具備互聯網生態體系優勢帶來的互聯網廣告業務空間還是非常可觀,在5G時代來臨之際,除了騰訊和小米這樣的大巨頭,更多立足於生態,具備互聯網成長基因的的企業同樣具有的強勁的增長潛力,是值得關注的商業模式。