瑞銀證券:信息流廣告一枝獨秀,看好阿里巴巴和趣頭條

美東時間10月9日,國際知名投行瑞銀證券發佈了針對中國互聯網在線廣告行業的最新研究報告,報告下調了對中國互聯網廣告的預期,但同時指出信息流廣告將成為中國在線廣告的新亮點,看好推送信息流廣告的阿里巴巴(BABA.N)和趣頭條(QTT.O)。

在與廣告代理商和管理團隊交談並分析了瑞銀證券研究數據和第三方數據之後,瑞銀證券對中國互聯網廣告市場的增長前景較為悲觀,並下調了對騰訊廣告和遊戲業務以及百度廣告的估值。與此同時,瑞銀證券認為信息流廣告將成為中國在線廣告市場的新亮點,看好阿里巴巴和趣頭條在信息流業務的前景,因為阿里巴巴很快將推出信息流類廣告(recommendation feed ads),而趣頭條本身就專注於信息流廣告,並首次給予趣頭條“買入”評級。

瑞銀證券分析指出,中國的在線廣告市場與GDP增長高度相關,二者過去10年的相關性為69%。在P2P融資、遊戲和電子商務等在線廣告投放大户遭遇強監管的背景下,中國的在線廣告市場面臨較大壓力。瑞銀證券預計中國在線廣告增長將從2018年的31%放緩至2020年的20%。但與此同時,瑞銀證券認為信息流廣告將迎來爆發式增長,預計信息流廣告可能會在兩年內增長約50%,到2020年達到2750億元人民幣。其中,移動資訊信息流廣告可以增長30%以上,達到1000億元人民幣。

隨着騰訊、阿里、百度、微博等巨頭紛紛加入,使得信息流廣告市場競爭加劇。瑞銀證券指出,字節跳動(今日頭條的母公司)在信息流廣告中增長迅猛,預計2018年的營業收入會是去年的三倍多,給競爭對手帶來不小的壓力。瑞銀證券援引CBN週刊的報道指出,字節跳動受益於強勁的信息流廣告增長,預計2018年可能產生約450至500億元人民幣的廣告收入,約佔在線廣告市場的9%,在各大巨頭中僅略低於瑞銀證券對騰訊2018年570億元人民幣的廣告收入預測。

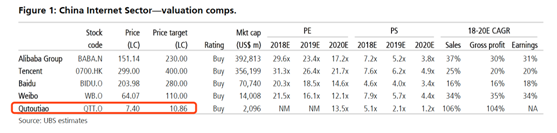

瑞銀證券指出,阿里巴巴(BABA.N)和趣頭條(QTT.O)是我們在在線廣告領域挑選的大盤股和小盤股投資標的。瑞銀證券預計阿里巴巴的信息流廣告收入將是遞增的,而且目前投資者對趣頭條的獲得長期增長能力過於悲觀,在此份研報中,瑞銀證券對阿里巴巴的目標價預測為230.00美元,將趣頭條的目標價定為10.86美元。

趣頭條於2016年6月正式上線,憑藉出色的內容創新與閲讀體驗,一躍成為移動內容APP獨角獸。截止2018年8月,趣頭條APP的累計裝機量達1.81億,月活用户6220萬,日活用户2110萬。瑞銀證券指出,趣頭條僅在兩年多的運營中就達到了2000萬以上的日活,這一成功主要歸功於趣頭條採用了獨特的積分運營機制和基於社交關係鏈獲客策略,瑞銀證券預測趣頭條在2018/2019年的收入將增長423%/159%,達到27億元/70億元人民幣,並預計趣頭條在2020年實現盈利。