逾期和壞賬齊升 宜人貸風險難遏股價腰斬

來源:中訪網

宜人貸作為中國首個上市的P2P借貸平台(紐交所證券代碼:YRD),是一家為傳統銀行服務不足的客户提供貸款便利的公司。但由於對中國P2P借貸市場的持續擔憂,宜人貸的股價在過去一年時間裏下跌了近70%。

P2P借貸平台本身就是有風險的。P2P借貸平台從投資者那裏獲取資金,並將資金借給那些可能難以從普通銀行獲得貸款的借款人。投資者被該平台承諾的高額利息所吸引,而借貸者則渴望在問題較少的情況下獲得貸款。

在這種模式中,只要借款端出現還款問題,P2P借貸平台的資金鍊就有可能出現斷裂,風險一觸即發。根據相關數據顯示,今年6月1日至7月12日的42天內,全國共有108家P2P平台爆雷,相當於每天爆雷2.6家。主要就是資金鍊斷裂。成百上千萬投資人捲入其中,很多人或將面臨“血本無歸”的結局。

宜人貸作為頭部平台所隱藏的風險也難以忽略。如某女士在未提供徵信證明下也可以獲得貸款,這意味着投資者被宜人貸承諾的高額利息所吸引而投入資金,但宜人貸有很大的可能將投資者的錢放貸給徵信不明的“黑户”,而且這個“黑户”還有可能在其他P2P平台上也有借貸,如果這個貸款人逾期還款甚至逾期也還不上款,那麼投資人的利息將無從獲得,如果這種貸款人多了,那麼投資人的本金也有可能不保。

如今,在P2P行業接連“爆雷”後,政府已經收緊了P2P借貸規定,限制了每個人可以借到的最高額度,並限制了次級貸款的利率。整個P2P行業也從風口之下回落,宜人貸的業績也表現不盡如意。

2018年二季度,宜人貸實現淨營收15.196億人民幣,環比下降11%。同時,二季度運營成本達12.8億元人民幣,同比上升了58%。去掉各項支出後,公司實現淨利潤2.047億元人民幣,同比下滑24%。淨利潤率13%,為公司2015年12月上市以來最低值。與此同時,每股美國存托股票攤薄收益為人民幣3.31元(約合0.50美元),與去年同期的人民幣4.45元相比有所下降。

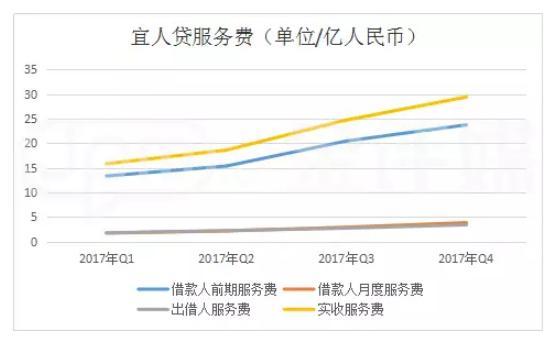

從宜人貸的收入來源看,提前收取大比例服務費佔較大比例。目前,宜人貸向平台用户的收費主要包括向借款人收取的交易費和向出借人收取的服務費,向借款人收取的交易費又分為向借款人收取的前期服務費、向借款人收取的月度服務費。不過,從二季度數據顯示,貸款服務費收入同比環比均有所下降。

從上圖可以看到,2018年以前,宜人貸的實收服務費不斷增加,但是二季度宜人貸貸款服務費收入同比環比均有所下降。從服務費數據也可以看出,出借人和借款人的信心大受打擊。

值得一提的還有,自2017年起,宜人貸就將貸款的等級劃分為I和V個“等級”,I級貸款被認為是“主要優質貸款”,而II級、III級、IV級和V級貸款都是次級貸款。以下為新評分系統下,五個風險等級所對應的宜人分數及期望的淨壞賬率、年化利率和平均交易費用:

根據2018年二季報數據顯示,宜人貸I、II、III、IV、V級貸款的佔比分別為9.0%, 26.9%, 27.2%,20.7%和16.2%。

這意味着,雖然宜人貸可以從低等級的貸款中獲得更高的交易費用,但也要面對這些貸款將存在更高的違約風險,逾期率和壞賬率難以控制。

從數據來看,宜人貸借款人的逾期情況正在增加。截至2018年6月30日,逾期15-29天、30-59天和60-89天的借款逾期率分別為0.8%、1.2%和1.3%,30-59天逾期率較一季度下降,15-29天和60-89天的借款逾期率基本與一季度持平,但與去年同期相比,逾期率均呈現出明顯的上升。

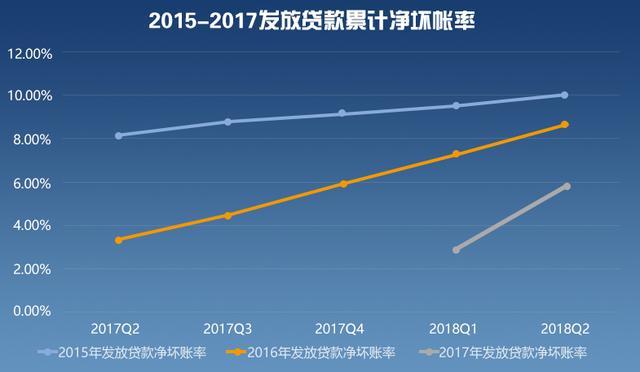

於此同時,宜人貸的壞賬率也在逐漸攀升。根據宜人貸二季報數據顯示,截至2018年6月30日,2015、2016、2017年發放貸款累計淨壞賬率分別為10.1%、8.7%和6%。較一季度和去年同期相比均有明顯的上升。

業內人士分析,逾期和壞賬就是宜人貸商業模式的痛點。面對這兩組數據的上升,股價難以反轉。而且

受行業爆雷影響,政府監管收緊,相比2018年上半年,三季度的行業形勢更加惡劣,宜人貸作為頭部企業將承受更大的壓力,業績也有進一步下滑的壓力。

近期,花旗將宜人貸ADR評級“下調”至“中性”。Needham也將宜人貸ADR評級由“買入”下調至“持有”。