攢足“糧草”戰寒冬

中國石油網消息(記者黃祺茗) 搶時間,夯底氣,一場場爭“氣”戰正在打響。

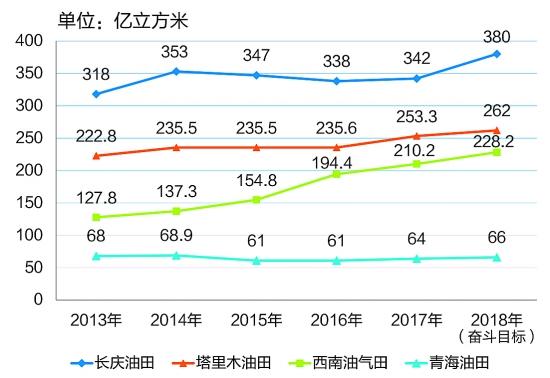

作為國內天然氣供應主力,中國石油不斷加大勘探開發力度,在確保安全生產的前提下,最大化提高已投產氣田的產量。在天然氣保衞戰中,中國石油四大氣區肩負上產重任,產量約佔中國石油總產氣量的85%以上。

長慶油田天然氣產量由年初計劃的368億立方米提高至380億立方米,刷新歷史紀錄。截至11月5日,長慶油田日產氣超1億立方米,同比增加300萬立方米;同時,最大限度地挖掘氣井潛力,重啓靖邊、榆林、蘇里格等氣田的286口關停探井,日增氣240萬立方米以上。塔里木油田緊盯全年262億立方米生產目標,突出老油田綜合治理,今年前9個月生產天然氣195億立方米,與去年同期相比淨增9.8億立方米。

早在10月中旬,西南油氣田的天然氣生產就進入提速階段。“目前,高磨地區天然氣日產量已達3520萬立方米。”西南油氣田公司常務副總經理謝軍表示,這比平常日產量高出420萬立方米,增幅約13.55%。由於地理環境和氣候等原因,青海油田已於10月初進入供暖季。截至11月12日,青海油田新井投產達112口,完成新建產能工作量的90%,日增氣超150萬立方米。“保供峯值期每天1800萬立方米天然氣外輸量不打折扣。”青海油田給出有力的回應。

除主力氣區外,大慶油田、吉林油田、華北油田等非主力氣區凝神聚“氣”,籌措資源,全力保障天然氣冬季供應。截至目前,大慶油田年產氣量達到歷史同期最高水平。通過調峯高產井、抓好定產井、治理雙低井等措施,大慶油田深層氣連年上產,今年外輸15.28億立方米,為保障哈爾濱、大慶等民用氣再做新貢獻。此外,截至10月底,新疆油田生產天然氣24.25億立方米,超計劃1.82億立方米。華北油田產、運、儲、銷聯動,調集各方資源,預計明年3月之前,將籌備50億立方米“糧草”,全力以赴迎接即將到來的用氣高峯。

與以往不同,今年天然氣勘探開發呈現新的特點。在新增天然氣探明儲量中,超過90%的資源都來自於低滲透和特低滲透,緻密氣、煤層氣和頁岩氣等非常規天然氣上產力度不斷加大。頁岩氣和煤層氣前三季度產量超40億立方米。

年初以來,中國石油不斷加大非常規資源開發力度,頁岩氣區塊在井深增加4%、水平段增加6%的情況下,實現鑽井週期縮短7%。西南油氣田頁岩氣產量同比增加43.48%。作為中國石油頁岩氣主戰場,威遠頁岩氣田日產量達534.1萬立方米,長寧頁岩氣田日產量突破600萬立方米,相當於1000多萬户居民一天的生活用氣量。

同時,煤層氣公司年產氣規模突破20億立方米,最高日產量突破650萬立方米,具備200萬噸油當量的生產能力。在緻密氣方面,長慶油田今年緻密氣產量穩步上升,四川金華—中台山緻密氣開發試驗區正快馬加鞭展開緻密氣開發技術攻關。

“未來,國內天然氣勘探開發面臨諸多困難和挑戰:一是隨着勘探程度的不斷提高,發現大氣田的難度越來越大;二是資源劣質化程度加劇,新增儲量丰度變低,以低滲透和特低滲透為主;三是勘探對象越來越複雜,對工程技術和成本控制要求更高。”中國石油勘探開發研究院天然氣地質研究所副總地質師林世國説。

為保障今冬明春國內天然氣市場供應,中國石油在全球籌措資源,陸上通過中亞、中緬兩條跨國天然氣管道和海上進口LNG補充國內供應。今年11月至明年3月,中亞天然氣管道計劃輸氣242億立方米,日均輸氣量約1.6億立方米,達到投產以來最高值,管道負荷率將達100%,生產壓力和保供壓力巨大。

LNG是歷年冬天天然氣供應調峯最靈活的資源。中國石油加大LNG長貿談判,承受價格倒掛帶來的巨大虧損,加大現貨採購。特別是在現貨價格持續上漲的情況下,1月至8月採購現貨LNG資源同比增長112%。7月,俄羅斯亞馬爾LNG首船天然氣到達江蘇如東LNG接收站,未來北極氣在冬供中的分量將進一步加大。當前,中國石油江蘇、唐山和大連3個LNG接收站的利用率同比提高70.4%,對機器設備和員工是一場極大的考驗。

資源量不斷上升的同時,油氣儲運生產運行承擔着巨大的安全壓力,安全平穩供氣顯得尤為重要。“由於今年增加很多互聯互通供氣點,工程多、作業多、時間緊,給運行帶來諸多不確定因素。另外,今年的輸量較去年大幅增加,達到歷史新高,對設備的穩定性、快速應急能力和運行過程中方案編制的精確和優化提出更高要求。”北京油氣調控中心部門負責人表示。

中國進口天然氣跨國管道包括中亞天然氣管道和中緬天然氣管道。今年11月至明年3月,中亞管道計劃輸氣242億立方米,日均輸氣量約1.6億立方米,達投產以來最高值,管道負荷率將達100%。冬供期間,這條管道的輸氣量約佔中國石油天然氣管網輸送總量的1/4。

中國進口天然氣跨國管道包括中亞天然氣管道和中緬天然氣管道。今年11月至明年3月,中亞管道計劃輸氣242億立方米,日均輸氣量約1.6億立方米,達投產以來最高值,管道負荷率將達100%。冬供期間,這條管道的輸氣量約佔中國石油天然氣管網輸送總量的1/4。

85%四大氣區

在天然氣保衞戰中,中國石油四大氣區肩負上產重任,產量約佔中國石油總產氣量的85%以上。

長慶油田:截至11月5日,長慶油田日產氣超1億立方米,同比增長300萬立方米;同時,最大限度地挖掘氣井潛力,重啓靖邊、榆林、蘇里格等氣田286口關停探井,日增氣240萬立方米以上。

塔里木油田:今年年產量預計淨增10億立方米,達262億立方米,為西氣東輸和南疆五地州用氣提供可靠保障。

西南油氣田:年初定下完成近230億立方米的產氣目標,同比增加10%。

青海油田:年內新建天然氣產能10億立方米,日增氣300萬立方米,最高日供氣量可達2000萬立方米。

40億方非常規氣源

40億方非常規氣源

頁岩氣、緻密氣、煤層氣等非常規天然氣上產力度不斷加大。其中,頁岩氣和煤層氣前三季度產量超40億立方米。

頁岩氣:在西南油氣田今年的天然氣增量中,頁岩氣新增產量佔近二分之一。今年,西南油氣田頁岩氣產量將達33億立方米,同比增加43.48%,其中長寧地區18億立方米、威遠地區15億立方米。

煤層氣:煤層氣公司年產氣規模從不足千萬立方米到突破20億立方米,最高日產量突破650萬立方米,具備200萬噸油當量的生產能力。

緻密氣:5月,西南油氣田組建項目部,探索在四川盆地勘探開發緻密氣。四川金華—中台山緻密氣開發試驗區正快馬加鞭展開緻密氣開發技術攻關。

110億方海上進口通道

為增強天然氣供應力度,中國石油加大LNG長貿談判,承受着價格倒掛帶來的巨大虧損,加大現貨採購。目前,中國石油主要有3個LNG接收站,預計3座站今年冬供季接卸量將超110億立方米,同比增幅超20%。

其中,唐山LNG接收站貨源來自卡塔爾、澳大利亞、馬來西亞、俄羅斯、尼日利亞、阿曼、赤道幾內亞、印度尼西亞等國。

江蘇如東LNG接收站貨源來自卡塔爾、澳大利亞、馬來西亞、俄羅斯等國。

大連LNG接收站貨源來自卡塔爾、俄羅斯、阿爾及利亞等國。(資料整理:黃祺茗 蘇華 吉海堅 周澤山 張峯 尹競 於博)

專家視角

冬供難在哪?

國家發改委價格檢測中心高級經濟師 劉滿平

隨着採暖季到來,又進入一年一度的冬季天然氣保供期。前三季度,我國天然氣消費量為2017億立方米,同比增長18.2%,呈現“消費快速增長、淡季不淡”的特點。而國內天然氣產量為1156億立方米,同比增長6.3%,遠低於需求增速。儘管由於進口氣大幅增長,今年國內天然氣市場供需處於緊平衡狀態,但冬季保供形勢依舊嚴峻,壓力仍然較大。

事實上,從近幾年情況來看,天然氣供應緊張局面時常出現,讓外界覺得冬供難度不斷加大,難道僅僅是需求過快增長、供應不足的問題嗎?答案是否定的,還得從整個天然氣產業鏈上尋找原因。因為天然氣供應本身是一個高度依賴管網運輸且複雜的系統工程,主要包括上游資源生產、中游管道輸送和儲備、下游市場銷售3個關鍵環節,既構成系統整體又相互影響。從系統運行角度而言,天然氣的安全平穩供應取決於3個環節的能力及有效協調和平衡。如果天然氣產、運、儲能力不足,或者對天然氣產、運、儲、銷系統協調和控制不力,導致各環節在運作機制上條塊分割、相互掣肘,肯定會影響系統整體功能的有效發揮,導致供應緊張。例如,生產供應能力方面,儘管我國天然氣產業取得重大進展,但天然氣增產仍面臨諸多挑戰:前些年國際油價持續低位徘徊,石油企業上游勘探投資減少,制約天然氣儲量、產量的增加;天然氣儲量中開發難度較大的儲量比例逐年增高,天然氣產量增長難度大;主力氣田穩產形勢嚴峻,保持穩產需要新建產能來彌補;部分老氣田開發進入中後期,保持穩產或延緩遞減難度大;煤層氣、頁岩氣規模化發展較晚,受技術瓶頸影響較大,產量遠低於規劃目標;煤制氣受環境和水資源及技術等方面影響也有一定的變數;進口氣受供氣資源、合同、價格成本等多方面因素限制,短時間內大規模增長不現實。此外,天然氣儲、運等基礎設施建設還不能完全跟上需求增長的步伐,一定程度上限制了天然氣的供應和調峯能力。截至2016年年底,我國每萬平方千米陸地面積對應的管道里程約為70千米,僅相當於美國的12%。從調峯設施看,調峯能力是衡量保供能力的重要指標,儲氣庫是季節調峯的主要手段。根據國際經驗,一旦天然氣對外依存度達到和超過30%,儲氣庫工作氣量就需超過消費量的12%。國家的整體儲氣能力要達到總供應量的20%至30%,如法國為30%、美國約為25%、日本為20%。而我國儲氣庫2016年形成工作氣量僅佔消費量的3.1%,遠低於世界10%的平均水平。可見,我國調峯能力不足也是現階段影響天然氣平穩供應和系統平衡的主要原因。

除了能力不足的問題外,冬供的難點還在於我國天然氣產業或市場存在總體不均衡、不協調的現象。主要體現在3個方面:一是從天然氣市場本身來看,地區性和季節性不平衡、不協調的矛盾始終較為突出;二是天然氣產業上中下游各環節價格改革不同步、不協調;三是天然氣產業上中下游各環節市場競爭結構不均衡、不一致,導致各環節從自身利益角度出發,難以形成合力。

冰凍三尺非一日之寒。冬季保供壓力是我國天然氣市場多年快速發展中積累的諸多矛盾的外在表現方式,是天然氣產業鏈上各環節之間協同性不足、相關體制改革落後於市場發展所體現出的外症。

鑑於我國天然氣供應基礎還不夠強大,無論是氣源供應、天然氣產業運行體制機制,還是基礎設施建設都存在諸多問題。這個壓力不是一朝一夕就能徹底消除的,只能通過進一步深化市場化改革、建立一個良好的保供長效機制來解決。讓我們拭目以待。 (僅代表個人觀點)