中國納税時間次數明顯優於全球均值 減税降費帶來諸多利好

世界銀行最新報告顯示——

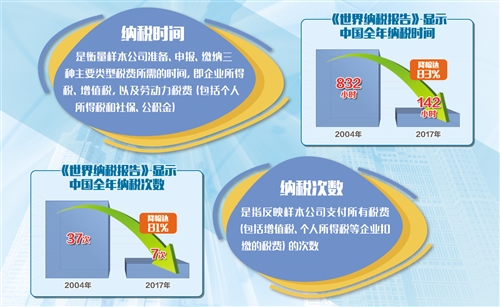

中國納税時間次數明顯優於全球均值

報告顯示,中國在納税時間及納税次數這兩項關鍵指標上表現尤為突出。數字化正在顛覆傳統辦税模式:一方面,税務機關通過網絡宣傳、線上互動,為納税人提供個性化服務;另一方面,大數據信息整合亦能減輕納税人報送信息的負擔,未來税企之間通過科技和數據,將營造更為輕鬆、透明的税收營商環境——

11月20日,世界銀行與普華永道全球在北京發佈《2019年世界納税報告》。報告顯示,2017年度中國的納税改革表現亮眼,報告中的關鍵指標均取得進步,尤其是中國全年納税時間進一步縮短為142小時,同比降低31.4%,納税次數縮短為7次,明顯優於全球平均值237小時和23.8次。

是什麼推動了中國税收營商環境持續改善?世界納税領域有何新的發展趨勢?經濟日報·中國經濟網記者採訪了世界銀行和普華永道相關專家。

税收數字化正不斷髮力

據普華永道英國税收透明度、總税收貢獻主管合夥人安德魯·派克曼介紹,《世界納税報告》衡量了全球大部分經濟體中型民營企業在過去14年中税收營商環境的變遷。世界銀行負責《世界納税報告》方法論設計,普華永道全球(包括中國)參與採集報告所涉全球190個經濟體中160個經濟體的涉税數據。本次報告展現的是各國2017年度的税收營商環境。

報告顯示,中國在納税時間及納税次數這兩項關鍵指標上表現尤為突出。世界銀行全球指標私營機構發展專家喬安娜·納斯爾介紹,納税時間就是衡量樣本公司準備、申報、繳納3種主要類型税費所需的時間,即企業所得税、增值税,以及勞動力税費(包括個人所得税和社保、公積金)。納税次數是指反映樣本公司支付所有税費(包括增值税、個人所得税等企業扣繳的税費)的次數。若某一經濟體提供全面的電子申報和税款繳納便利,並且被大部分中等規模公司採用,即使全年的納税申報和税款繳納非常頻繁,也將該税種的全年繳税次數合併視為一次統計。

普華永道大中華區税務部主管合夥人吳家裕表示:“中國的納税時間從2004年的832小時壓縮至2017年的142小時,體現出税收數字化正在顛覆傳統辦税模式。一方面,税務機關通過網絡宣傳、線上互動,為納税人提供個性化服務;另一方面,大數據信息整合亦能減輕納税人報送信息的負擔,我們期待未來税企之間通過科技和數據,營造更為輕鬆、透明的税收營商環境。”

“毋庸置疑,互聯網技術也是中國税務機關能夠層出不窮地打出‘創新服務舉措’王牌的重中之重。”普華永道中國內地及香港中國税收政策服務主管合夥人梅杞成告訴記者,如今中國納税人不再需要多次往返奔波於辦税服務廳,涉税業務“一網打盡”。

通過增值税電子普通發票、進一步擴大增值税發票取消認證的範圍、優化金税3期網上申報和更正申報系統等一系列舉措,大幅壓縮了納税人辦理時間,提升了期後企業所得税更正申報補税/退税效率。

此外,依託增值税發票信息和税收徵管系統數據庫,2017年增值税納税申報“一表集成”輔助系統開始在全國範圍內逐步推廣應用,將增值税一般納税人申報表“一主表、九附表”彙總簡化為一張“基礎數據表”,力求讓廣大一般納税人申報實現“零錄入”。

中國通過税收數字化不斷改善税收營商環境的舉措也符合國際趨勢。“科技在全球税收領域的潛在影響力不斷釋放,自2004年以來,全球平均納税時間減少了84小時、全球平均納税次數減少了10.3次,科技驅動功不可沒。”安德魯·派克曼表示。

減税降費帶來諸多利好

“中國納税次數從2004年的37次減少至2017年的7次,主要得益於‘營改增’全面推行以及部分財產行為税簡併申報。”梅杞成説。

對於從2013年開始試點營改增,到2018年不斷推陳出新的鼓勵研發、高新技術企業、小微企業政策,增值税簡併税率、允許退還部分行業增值税期末留抵税額等一系列税政舉措,世界銀行專家認為,中國財税機關正在不斷加大減税降費力度,以期激發企業活力、提高經濟發展質量。

從2019年起,税務機關將統一徵收社保、逐步納入非税收入徵收,通過税務機關與其他政府部門之間的協同合作,逐步擴大信息共享領域,從而進一步提升税收徵管效率,減少納税人端的信息提供負擔。

雖然中國税收營商環境不斷提升,但專家認為仍存在改善空間。梅杞成認為,“令人歡迎的是,中國政府已經計劃儘快推出一系列更大規模的減税降費措施。同時,在改善税收制度方面,將從減輕納税人申報負擔和提升徵管效率着手,旨在建立起以服務為重的新文化,全面提高税收營商環境水平。相信在不久的將來,中國税收營商環境會在《世界納税報告》中取得更好的成績”。

據瞭解,國家税務總局在深入調研並聽取各方意見的基礎上,日前印發了《關於實施進一步支持和服務民營經濟發展若干措施的通知》,針對民營經濟發展過程中遇到的税收“堵點”“難點”問題,提出了“認真落實和完善政策,促進民營企業減税降負”等5個方面共26條具體措施,精準助力民營企業實現更好更快發展。

“形成税企之間互相信任、互相合作的文化是税收營商環境成功的關鍵要素。”梅杞成建議,在税務部門不斷優化服務的同時,納税人也必須做好自己的遵從。現在能夠通過很多信息手段和途徑瞭解最新的政策和操作方法,納税人應該在這方面多一些投入,以改善自身的税務內控,提升税務合規能力。

全球納税改革不斷深化

“《世界納税報告》通過比較全球190個經濟體的税收營商環境,以期幫助各國和地區政府及企業瞭解本國税收營商環境是否與全球税收大環境的變化同步,並從他國税收營商環境實踐中汲取經驗。”安德魯·派克曼説。

那麼,全球納税領域都呈現出哪些新趨勢呢?世界銀行專家介紹,在技術層面,技術領先經濟體都在積極探索實踐納税申報表預填報,可實現機器學習的税務會計系統以及採用即時納税申報系統,税務稽查案件在線管理,運用風險管理系統稽查選案,搭建税務稽查的績效和監督管理框架,等等。

“2017年,世界各經濟體都在通過改革讓納税更便利。”喬安娜·納斯爾介紹,比如推出或改進電子系統,降低利潤税税率,允許更多費用税前扣除,降低勞動力税和強制性收費,合併或取消某一税種,引入新的税制,簡化税務合規流程或減少申報和繳税次數,改進增值税留抵退税流程,等等。

據瞭解,2017年有16個經濟體推出或者改進了電子税務系統。其中,歐洲和中亞、東亞以及太平洋地區3項主要税種的合規時間縮短最多。

世界銀行最新研究發現,培訓税務官員和納税人有助於強化税法遵從。調研顯示,在157個經濟體中僅35%的税務機關對税務官員提供定期培訓,納税人與税務機關交流最常見的方式為涉税裁定,其次為納税諮詢熱線。世界銀行專家認為,中國在涉税培訓以及税收法律法規宣傳解讀方面富有成效。

“我們還將進一步加強税收政策宣傳輔導力度,做到系統輔導與專題輔導相結合,動態編寫、修訂和發佈《税收優惠政策彙編》及分類別的税收優惠指引,幫助包括民營企業在內的廣大納税人熟悉掌握、用足用好相關優惠政策。”國家税務總局納税服務司司長孫玉山日前表示。(董碧娟)