蘇寧金融研究院發佈2018消費升級報告 懶人經濟時代到來

11月24日,“2018金融服務實體經濟與高質量發展論壇暨蘇寧金融研究院3週年成果發佈會”在南京舉行。

在本次論壇現場,作為蘇寧金融旗下大型專業研究機構、中國智庫索引(CCTI)來源智庫之一,蘇寧金融研究院聯合國家金融與發展實驗室、PP財經發布《中國居民消費升級指數報告(2018)》(下稱“報告”)。報告顯示,我國居民消費升級綜合指數加速攀升,從2013年的0.341上升至2018年的0.376,京滬浙蘇粵五省市消費升級水平繼續領跑全國,消費向發展和享受型傾斜,“懶人經濟”時代已經到來。

消費升級步伐加速 懶人經濟時代來臨

消費升級步伐加速 懶人經濟時代來臨

報告基於SIF(蘇寧金融研究院)消費升級指數指標體系進行綜合評估,該指標體系分為三級,一級、二級、三級指標分別達6個、31個、49個。其中,“經濟發展與結構升級指標”,反映經濟增長與產業結構調整對居民消費升級的影響;“宏觀層面居民消費升級指標”,反映居民在宏觀層面上的消費升級狀況;“實物類消費升級指標”、“服務類消費升級指標”,分別反映居民在食品衣物與耐用消費品等實物領域以及信息通信、交通運輸、文化旅遊等方面的消費升級狀況;“消費升級業態指標”,從網購、快遞、實體門店等領域反映居民消費升級狀況;“蘇寧消費升級指標”,依託蘇寧易購、體育、文創等體系的數據資源反映居民的消費升級狀況。

具體而言,基於“經濟發展與結構升級指標”,北京、上海、天津、海南位居第一梯隊,京津領先程度明顯,福建、新疆、河北、安徽、陝西、西藏、江西、河南、吉林則身處第三梯隊中;基於“宏觀層面居民消費升級指標”,北京、浙江、上海、江蘇、山東、內蒙古則位列第一梯隊,且北京一枝獨秀態勢明顯,甘肅、海南、西藏則位於第三梯隊。

基於“實物類”、“服務類” 兩大消費升級指標,第一梯隊分別對應為上海、北京、江蘇、浙江、天津與北京、廣東、浙江、江蘇。海南和西藏位於“實物類消費升級指標”第三梯隊,其餘為第二梯隊;福建、海南位於“服務類消費升級指標”第二梯隊,其餘為第三梯隊。值得關注的是,實物類指數中第二、第三梯隊區分度都較低,印證了中國經濟物質極大豐富,在實物消費上已進入全面小康社會,服務類指標中第三梯隊成員則多達24個,表明中國居民普遍服務消費相對較弱,有待進一步提升。

基於“消費升級業態指標”,浙江、上海、北京、廣東位於第一梯隊,江蘇、福建身處第二梯隊,其餘地區皆在第三梯隊。消費業態指標差異巨大,與商業企業區域佈局關係密切,也與各地區互聯網和電商發展水平密不可分,線上零售、快遞、實體門店等消費業態多集中於經濟較為發達的東部沿海省市,北上廣浙蘇等地自然靠前。

基於“蘇寧消費升級指標”發現,北京、上海、江蘇、浙江、廣東處於第一梯隊;重慶、四川、天津、陝西、湖北、山東等處於第二梯隊,廣西、黑龍江、海南等處於第三梯隊。今年的“蘇寧消費升級指標”新增了白電、黑電、油煙機、熱水器、淨水器、PP體育直播會員數、人均足球觀賽支出作為參考,能更加全面真實地反映出蘇寧在各省份引領的消費升級趨勢。

根據蘇寧體系線上線下銷售大數據顯示,消費趨勢正在颳起一陣智能家居風。2018年以來,掃地機器人、電動牙刷、洗碗機分別同比增長132%、122%、121%。不僅如此,智能門鎖銷售額同比增長1228%,智能音箱銷售額甚至同比增長上萬倍。

“‘懶人經濟’時代已經來臨。”報告認為,從上述數據中可以看出“懶人經濟”的興起。“懶人”不是好吃懶做,所謂“懶人經濟”,也不是指人們變得越來越“好逸惡勞”。相反,他們有不同的職業,有支付的能力,消費能力強,消費理念新,並敢於嘗試購買不同產品與服務。都市中繁忙的工作生活節奏改變了他們的生活狀態,在工作之餘,他們渴望尋求一種忙碌以外的愜意,而不願意再去為打掃衞生、做飯洗碗等生活起居方面多花費精力,由此帶來的一系列關於代替“懶人羣體”勞作的商機。“這也表明中國居民的高端家電消費支出正快速增加,居民消費結構處在升級通道。”

“2013-2018年全國居民消費升級整體綜合指數穩步改善,改善幅度最大的是服務類消費升級指數,但消費升級最大短板也是服務類和與服務業相關的消費業態指數。”報告指出,作為發達地區代表,京、滬、浙、蘇、粵五省市處於居民消費升級水平的第一陣營,消費升級水平遙遙領先,各個分項指標中無明顯短板;津、閩、魯三省份緊隨其後,但在某些分項指標中有明顯的短板;西部和東北地區又普遍落後於中部地區,但區域內差異不明顯,這些地區的居民消費升級水平大體處於相似階段。“可見,除少數發達地區外,我國大多數地區居民消費升級水平不高,消費升級依然存在無限潛力。”

消費從生存型步入享受型

值得關注的是,今年是改革開放40週年,為此《中國居民消費升級指數報告(2018)》從多個維度專題解析了改革開放40年以來消費變遷之路,主要劃分為“短缺經濟時代”的消費升級(1978-1998年)和“過剩經濟時代”的消費升級(1998年至今)兩大階段。

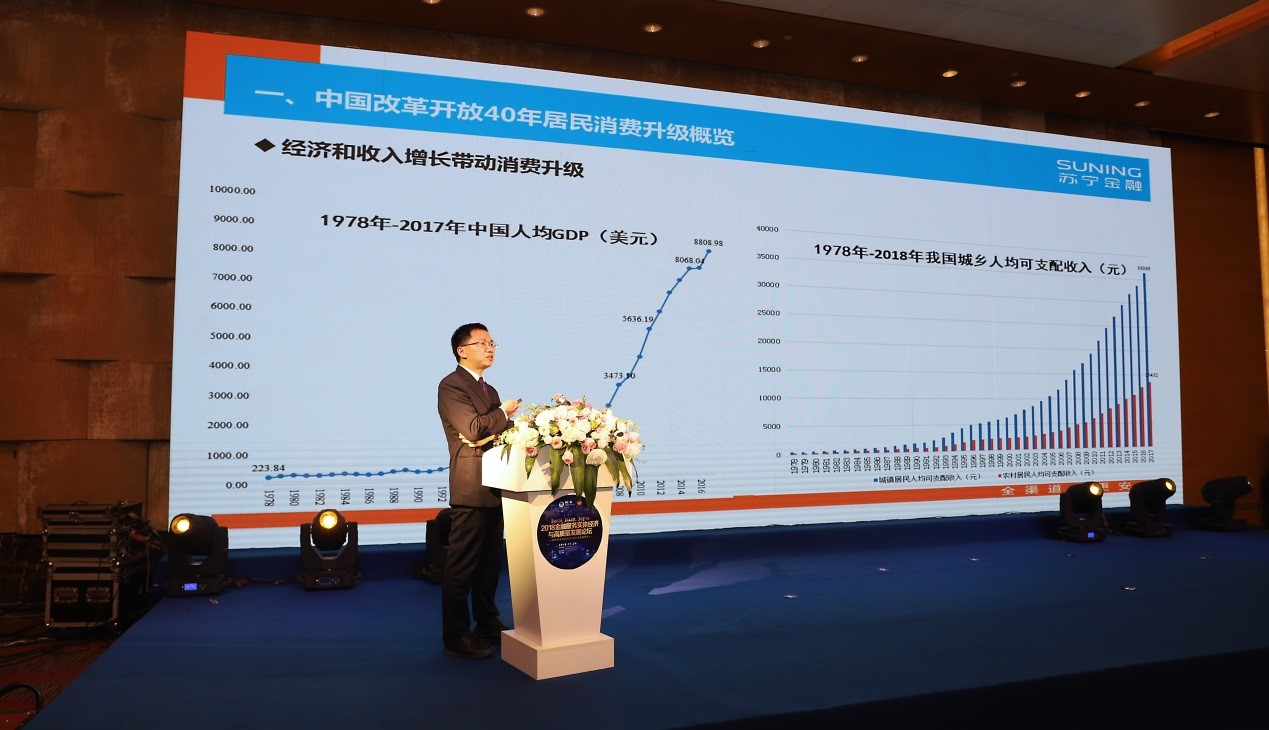

“收入是消費的前提和保障,經濟和收入增長帶動消費升級。”報告顯示,改革開放40年以來,城鄉居民人均可支配收入分別增長了106倍和100.5倍;居民恩格爾係數持續下滑,2017年已降至29.3%,達到聯合國富裕國家標準(30%),城鄉居民消費支出中醫療、交通通信、教育支出佔比明顯上升。

報告列出了中國居民40年消費升級產品路線圖:1980-90年代系“老式經典”時期,從老三件(縫紉機、自行車、手錶)到新三件(電話、收音機、電視機);2000年代為升級換代時期,購置摩托車、手機、電腦、洗衣機、冰箱、彩電成為潮流;現在家用電器進入電子化、智能化、互聯網化兼顧娛樂性、趣味性、科技性的時代,汽車、手提電腦、智能手機、智能手錶等產品已經走進千家萬户。

“見微知著,大到出行、旅遊、房產,小到個護化妝、廚衞家電,方方面面都體現出居民消費升級正當時。”報告這樣説到。

總的來説,在解決温飽、實現小康、邁向富裕的過程中,改革開放40年以來中國居民在飲食結構、衣着需求、居住面積、交通通信、文化教育、醫療保健等領域均呈現出頗為明顯的消費升級態勢,消費品質從滿足基本吃穿的生存型消費,向發展和享受型消費傾斜。報告指出,85後與90後已成長為中國新的消費主體,他們更加註重品質與服務,追求個性化、新鮮刺激多樣化、高品質、體驗式消費,由此引領了一波個性化、多樣化消費需求的興起。數據顯示,2004年國內奢侈品消費佔全球市場12%,2017年上升至22.1%,市場規模達5540億元,中國成為僅次於美國的全球第二大奢侈品消費市場,享受型消費可見一斑。

另值得一提的是,針對當前“消費降級”的聲音,《中國居民消費升級指數報告(2018)》做出了專業證偽。報告指出,以“社會消費品零售總額增速放緩”和“榨菜泡麪銷售業績亮眼”作為消費降級的依據站不住腳:一方面,社零指標沒有涵蓋教育、醫療、文化、藝術、金融等服務性消費,不能全面反映居民的最終消費支出情況,實際上進入2018年以來,最終消費支出對GDP的貢獻不降反升;另一方面,榨菜和方便麪業績提升,與單品漲價和單品升級有莫大關聯,如涪陵榨菜以縮減包裝進行變相漲價,康師傅容器面與高價袋面銷售拉動等,簡單將榨菜泡麪業績亮眼與消費降級掛鈎,而不分析現象背後的深層原因,本身就是錯誤的。