關於企業註銷那些事兒,北京税務梳理了政策和流程給納税人

導語

2018年還有一個月就要過去了,有需要註銷的企業和負責企業註銷的納税人可要抓緊時間行動啦!

那麼關於企業註銷政策和流程的那些事您還記得嗎?小編幫您梳理一下吧!

政策指引

關於企業註銷必看兩大依據:

1.《國家税務總局關於進一步優化辦理企業税務註銷程序的通知》

文號:税總髮[2018]149號

狀態:有效

發文日期:2018/9/18

來源:國家税務總局官網

2.《工商總局、税務總局關於加強信息共享和聯合監管的通知》

文號:工商企注字[2018]11號

狀態:有效

發文日期:2018/1/15

來源:國家税務總局官網

流程指引

事項描述:

(一)單位及查賬徵收個體工商户(以下簡稱納税人)發生以下情形,應當向税務機關申請税務註銷。具體包括:

1.因解散、破產、撤銷等情形,依法終止納税義務的。

2.按規定不需要在市場監督管理機關或者其他機關辦理註銷登記的,但經有關機關批准或者宣告終止的。

3.被市場監督管理機關吊銷營業執照或者被其他機關予以撤銷登記的。

4.因住所、經營地點變動,涉及改變税務登記機關的。

5.外國企業常駐代表機構駐在期屆滿、提前終止業務活動的。

6.境外企業在中華人民共和國境內承包建築、安裝、裝配、勘探工程和提供勞務,項目完工、離開中國的。

7.非境內註冊居民企業經國家税務總局確認終止居民身份的。

(二)領取營業執照後未開展經營活動,申請註銷登記前未發生債權債務或已將債權債務清算完成的有限責任公司、非公司企業法人、個人獨資企業、合夥企業,符合下列情形之一的,可免予到税務機關辦理税務註銷,直接向市場監管部門申請辦理註銷登記。

1.未辦理過涉税事宜的;

2.辦理過涉税事宜但未領用發票、無欠税(滯納金)及罰款的。

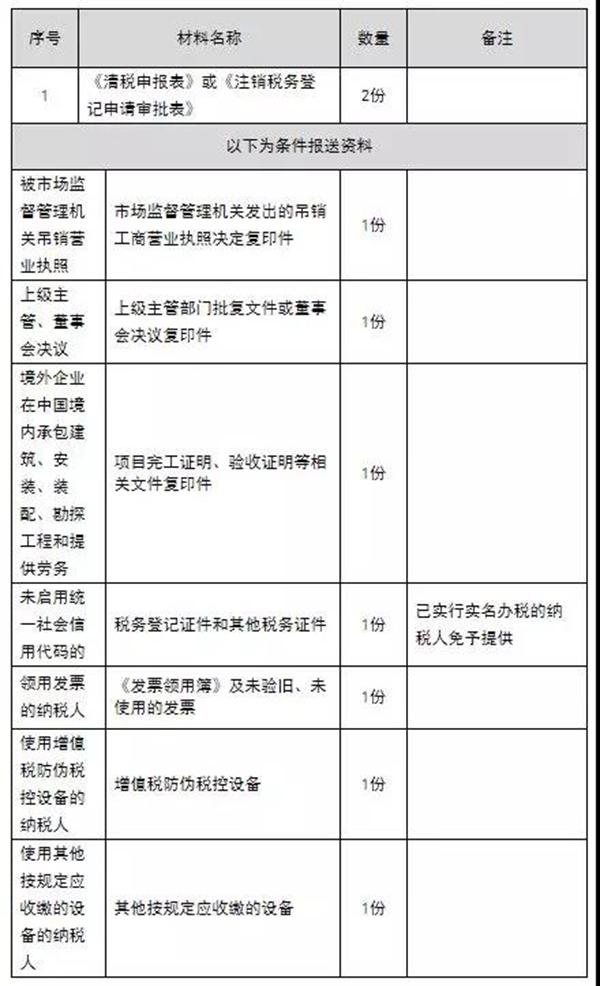

報送資料:

各區(地區)辦税服務廳

各區(地區)辦税服務廳

辦理時限:

(一)税務機關自受理之日起20個工作日辦結。若在核查檢查過程中發生以下情形的,辦理時限中止,待相關事項辦理完畢後方可繼續辦理註銷事宜,辦理時限繼續計算:

1.發生涉嫌偷逃騙抗税或虛開發票等重大事項的;

2.需要進行特別納税調整的;

3.國家税務總局規定的註銷辦理時限中止情形。

(二)對未處於税務檢查狀態、無欠税(滯納金)及罰款、已繳銷增值税專用發票及税控專用設備,且符合下列情形之一的納税人,税務機關提供即時辦結服務,採取“承諾制”容缺辦理,即:納税人在辦理税務註銷時,若資料不齊,可在其作出承諾後,税務機關即時出具清税文書。

1.納税信用級別為A級和B級的納税人;

2.控股母公司納税信用級別為A級的M級納税人;

3.省級人民政府引進人才或經省級以上行業協會等機構認定的行業領軍人才等創辦的企業;

4.未達到增值税納税起徵點的納税人。

辦理結果:

納税人領取《清税證明》或《税務事項通知書》。

納税人注意事項:

1.納税人對報送材料的真實性和合法性承擔責任。

2.納税人申請税務註銷前,應當結清應納税款、多退(免)税款、滯納金和罰款,繳銷發票和其他税務證件。

(1)納税人應當在辦理註銷登記前,就其清算所得向税務機關申報並依法繳納企業所得税。

——企業清算的所得税處理,是指企業在不再持續經營,發生結束自身業務、處置資產、償還債務以及向所有者分配剩餘財產等經濟行為時,對清算所得、清算所得税、股息分配等事項的處理;

——按《公司法》《企業破產法》等規定需要進行清算的企業或者企業重組中需要按清算處理的企業應當進行清算的所得税處理;

——企業由法人轉變為個人獨資企業、合夥企業等非法人組織,或將登記註冊地轉移至中華人民共和國境外(包括港澳台地區),應視同企業進行清算、分配,股東重新投資成立新企業;

(2)納税人未辦理土地增值税清算手續的,應在申請辦理註銷前進行土地增值税清算。

(3)出口企業應在結清出口退(免)税款後,申請辦理註銷。

3. 依法終止納税義務的納税人,應當在向市場監督管理機關或者其他機關辦理註銷登記之前申報辦理税務註銷;被市場監督管理機關吊銷營業執照或者被其他機關予以撤銷登記的,應當自營業執照被吊銷或者被撤銷登記之日起15日內,向原税務登記機關申報辦理税務註銷。

4.非境內註冊居民企業經國家税務總局確認終止居民身份的,應當自收到主管税務機關書面通知之日起15日內,向主管税務機關申報辦理註銷。境外企業在中國境內承包建築、安裝、裝配、勘探工程和提供勞務的,應當在項目完工、離開中國前15日內,持有關證件和資料,向原税務登記機關申報辦理註銷。

5.已在税務機關進行社會保險費信息登記的,還應辦理註銷保險費繳費信息登記。

6.納税人因住所、經營地點變動,按照相關規定,在工商行政管理部門作變更登記處理,涉及改變税務登記機關的,辦理註銷的,與納税人相關聯的資格類信息,可不做自動失效或取消處理(包括但不限於各種税務行政許可、税收優惠資格、税務認定資格等)。

7. 本事項適用容缺辦理。即符合容缺辦理條件的納税人,在辦理税務註銷時,若資料不齊,可在其作出承諾後,税務機關即時出具清税文書。納税人應按承諾的時限補齊資料並辦結相關事項。若未履行承諾的,税務機關將對其法定代表人、財務負責人納入納税信用D級管理。

具體容缺條件是未處於税務檢查狀態、無欠税(滯納金)及罰款、已繳銷增值税專用發票及税控專用設備,且符合下列情形之一的納税人:

——納税信用級別為A級和B級的納税人;

——控股母公司納税信用級別為A級的M級納税人;

——省級人民政府引進人才或經省級以上行業協會等機構認定的行業領軍人才等創辦的企業;

——未達到增值税納税起徵點的納税人。

8. 符合市場監管部門簡易註銷的納税人,若未辦理過涉税事宜的或者辦理過涉税事宜但未領用發票、無欠税(滯納金)及罰款,可免予到税務機關辦理清税證明,直接向市場監管部門申請辦理註銷登記。

9.辦税服務廳地址、網上税務局網址,可在北京市税務機關門户網站或撥打12366納税服務熱線查詢。

(原標題:號外!號外!關於企業註銷那些事兒!)