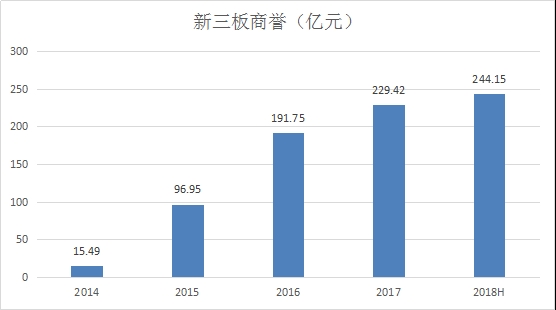

上半年新三板商譽已超244億元

截至2018年6月底,新三板商譽為244.15億元,儘管相較於2015年的96.95億元已增長了151.83%,但與A股市場萬億級商譽相比,這個體量並不算大。

從增速來看,自2016年後,新三板商譽增速已下滑至20%左右,表現並不“出彩”的新三板商譽為何成為了商譽新規監管的對象?

比較契合的原因或在於防微杜漸。據聯訊證券研究報告顯示,2018年上半年新三板商譽佔總資產比重為0.81%,佔淨資產比重為1.83%,呈逐年上升趨勢。而商譽佔資產的比重決定了商譽減值的影響。

在此節點,證監會最新發布的商譽減值新規,首次將新三板企業納入了新規的監管範圍,充分體現了在開放併購重組的同時,監管層對商譽減值風險的把控。

上半年新三板商譽已超244億元

11月16日,證監會發布《會計監管風險提示第8號——商譽減值》(以下簡稱“8號文件”),除A股上市公司外,新三板、擬上市公司等其他資本市場主體商譽減值事項的監管,也需參照8號文件。

值得注意的是,在8號文件發佈之前,證監會於11月16日修訂了上市公司併購重組信披要求,不再要求披露交易對方的主要財務指標、標的預估價、權屬瑕疵、立項環保等報批事項,進一步支持上市公司併購重組。

在開放併購的同時,證監會加強了對商譽減值的監管。

8號文件對商譽減值的會計處理、信披、減值測試、審計等均提出了明確監管要求。其中在信息方面,要求公司在年報、半年報、季報中披露與商譽減值相關的包含資產組、商譽減值計算方法、業績承諾完成情況等重要信息,且明確不得以在業績補償期不進行商譽減值測試。

8號文件的發佈引起了資本市場的極大關注,一方面在於鉅額商譽減值,導致上市公司業績變臉,早已使投資者苦不堪言;另一方面則是證監會首次將商譽減值強監管的觸角伸向了新三板企業。

據犀牛之星數據研究中心統計,新三板商譽近年一直保持着增長態勢,尤其是2015年、2016年增速明顯。而在2016年後新三板商譽增速逐漸放緩,聯訊證券研究報告顯示,新三板商譽增速由2016年的97.31%,下滑至2017年、2018上半年的19.59%、19.46%。

以掛牌公司作為買方的併購重組熱潮主要發生在2015年、2016年左右,此後增速放緩。因併購通常伴隨着業績承諾,所以2017年及2018年也成為了檢驗掛牌公司併購成效的元年。

以掛牌公司作為買方的併購重組熱潮主要發生在2015年、2016年左右,此後增速放緩。因併購通常伴隨着業績承諾,所以2017年及2018年也成為了檢驗掛牌公司併購成效的元年。

據2018年中報,共計1107家新三板企業披露了商譽數據,其中20家企業商譽減少,合計減少金額為6032.74萬元。

不過,中報並非企業計提商譽減值的陣地,按照行業慣例,併購企業通常會在年末進行商譽減值測試,並進行信息披露。

截至2018年上半年,新三板商譽已達244.15億元,商譽排名前五位的企業佔比新三板商譽達44.94%,其中九鼎集團以61.59億元居首。

另據聯訊證券研究報告顯示,2018年中報中,商譽佔總資產比重排行超50%的企業有四家,分別為東星醫療(834478)、深凱瑞德(832386)、臻雲股份(839285)、點點客(430177)。

另據聯訊證券研究報告顯示,2018年中報中,商譽佔總資產比重排行超50%的企業有四家,分別為東星醫療(834478)、深凱瑞德(832386)、臻雲股份(839285)、點點客(430177)。

通常來説,商譽佔總資產比重越高的企業存在的風險越高。

商譽減值引發業績“變臉”

因2018年中報商譽減值規模較小,接下來犀牛君將以2017年年報數據來分析新三板企業商譽減值情況。

在2017年年報中,共計1033家新三板企業披露了商譽數據,其中46家企業提出了商譽減值,規模共計達3.12億元,平均每家企業商譽減值損失0.07億元。

善為影業(831973)2017年度商譽減值達7570.27萬元,居新三板商譽減值首位。

據其2017年報披露,通過對市場現狀及北京千朗文化傳媒有限公司(以下簡稱“千朗文化”)業績的評估,確定對千朗文化的投資未達理想,商譽發生減值。

善為影業於2015年收購千朗文化,當時經評估千朗文化淨資產為739萬元,股東全部權益評估價值為1.07億元,最終確定收購價格為1.03億元,其中形成8981.99萬元的商譽。

因發生商譽減值,善為影業2017年虧損達8855.55萬元,同比下滑1267.14%。

無獨有偶,匯智光華(831292)2017年計提的商譽減值為6164.24萬元,主要源於對上海復星書刊發行產業有限公司(以下簡稱“復星書刊”)、驚喜匯智(上海)文化傳媒有限公司的收購。

2015年,匯智光華以發行股票+現金的方式共計花費1.16億元收購了復星書刊,形成9207.47萬元的商譽,當時復星書刊憑藉在浦東機場和虹橋機場的區位優勢,及連年盈利,在收購時獲得不少加分。

但在2017年復星書刊並未中標虹橋機場項目,直接導致匯智光華營收減少1200萬元,加上其他業務未達理想,2017年匯智光華營收同比減少23.95%,淨利潤虧損5682.07萬元,同比減少682.16%。

事實上,對標的公司給予的商譽,代表着對其未來發展前景的看好,也是收購時為保證價格公允的關鍵,但商譽高漲,並非就代表着標的公司的“蒸蒸日上”。

以海鑫科金的一筆收購來看,2015年海鑫科金以1.79億元收購多維視通60.20%的股權,形成1.68億元的商譽,這是2017年前十大商譽減值企業中,單筆收購形成的最高一筆商譽。

以海鑫科金的一筆收購來看,2015年海鑫科金以1.79億元收購多維視通60.20%的股權,形成1.68億元的商譽,這是2017年前十大商譽減值企業中,單筆收購形成的最高一筆商譽。

而交易對象,即多維視通股東王世君此前60.20%的股權出資額為319.08萬元,海鑫科金通過收購取得的可辨認淨資產公允價值份額為1195.12萬元。收購當年多維視通營業收入為5474.63萬元,淨利潤3417.94萬元。

在2015年年報中,海鑫科金表示,多維視通的視頻技術與公司的人像對比技術、數據技術相結合,將有利於為共同客户帶來巨大價值。

但在2016年年報,即收購的第二年,多維視通業績“變臉”,淨利潤出現虧損達186.91萬元,緊接着到2017年報,淨利潤虧損幅度進一步加大,達-4024.71萬元,營業收入也進一步收窄至3969.82萬元。

2017年海鑫科金計提多維視通商譽減值4959.60萬元,但並未具體披露減值的原因,不過財報透露,因多維視通與IBM的合作糾紛,海鑫科金營業外支出同比增長了11.68倍,達666.74萬元。

除標的公司業績下滑導致商譽減值外,還存在因政策原因,預期企業商譽減值情況。

2017年安和水電計提了1403.47萬元的商譽減值,計提緣由為:因《水電發展“十三五”規劃》中提到要嚴格控制中小水電開發,資產評估機構採用成本法評估標的公司,導致了商譽減值。

對此,證監會也在8號文件中明確,商譽減值測試時應重點考慮特定減值跡象,包括但不限於現金流、承諾業績、行業產能過剩、產業政策、技術壁壘、核心團隊、經營資質、客觀環境、國家情況等。

重新審視新三板商譽

新三板商譽自2016年起才漸成規模,但商譽自產生第一筆收購價格超可辨認淨資產公允價值份額時就已存在。

作為投資併購的產物,商譽本身是存在風險的,但是否會引起收購方業績震盪,關鍵在於商譽佔淨資產的比重,連續三年商譽佔淨資產比重超過20%的公司,屬於風險極高企業。

據安信證券數據,2015年至2017年,剔除掉無商譽企業後,新三板企業商譽佔淨資產比重分別為7.44%、8.82%、8.79%,整體風險可控,但高於A股市場2017年5.18%的比重。

單從財務數據上來看,剔除掉無商譽企業,2017年新三板商譽減值損失佔歸母淨利潤比例為2.08%,相較於2016年的0.21%增長明顯,也高於A股同期的1.6%佔比,但商譽減值風險還在可控範圍。

只不過需要注意的是,新三板商譽分層明顯,排名前十位的企業往往佔據着超50%的商譽總額,而商譽佔淨資產的比重,也存在層級劃分,如何將存在高風險商譽減值的企業區分出來,將有助於投資者規避風險。

或許這便是證監會此番加強商譽減值監管的用意所在。8號文件中,證監會也指出,公司商譽佔總資產、淨資產比重越來越高,商譽減值風險也隨着經濟週期波動逐漸顯現,可能對公司實際經營成果產生重大影響。