京新藥業低價“搶食”市場,仿製藥格局生變

【環球網 記者 陳進 田剛】近日“4+7城市藥品集中帶量採購” 預中選結果出爐,對仿製藥行業產生了很大震動,多個仿製藥品種降價幅度巨大,典型者如香港上市公司中國生物製藥(1177.HK)的子公司正大天晴,其主打產品恩替卡韋片的預中選價格降幅約 91.9%、尚不及帶量採購前價格的十分之一;整體來看,最低中標價降幅超過60%的多達6家。而在此之前,市場普遍預期降價幅度僅在30%至40%左右。

多家仿製藥公司產品遭遇降價困擾的同時,也有少數公司藉機搶佔市場,成為本次集中採購預選的贏家,如京新藥業就一次性中標了3個產品。其中氨氯地平片是京新藥業在12月6日才公告通過仿製藥一致性評價的新品,同日晚間即發佈公告中標,這也意味着京新藥業的氨氯地平片從此前市場佔有率為零的基礎上,一躍成為藥品集中採購的代表性產品。

低價搶佔市場

儘管京新藥業在公告中並未明確披露此次氨氯地平片的中標價格,但是多家券商研究員均向記者透露,該公司此次中標價格約為每片0.15元,大大低於此前其他仿製藥企業同類產品的銷售價格。以此計算,京新藥業預計中標的2.94億片氨氯地平片,將為該公司帶來逾四千萬元的新增收入。

然而在京新藥業以“新晉”的身份,降價殺入氨氯地平片市場的同時,也對此項產品原有的市場格局產生了極大影響,特別是針對此類產品原有市場佔有較高、且銷售價格也較高的公司而言,將產生很大壓力。

典型者如今年10月下旬剛上市的昂利康,根據該公司此前發佈的招股説明書披露,氨氯地平片一直是該公司的主打產品,在2016年的市場佔有率高達17.17%,2014年到2016年市場佔有率均位列全國三甲且顯著優於第4名;僅此一項,2017年就為昂利康帶來了2.95億片的銷售量,以及2.37億元銷售收入。

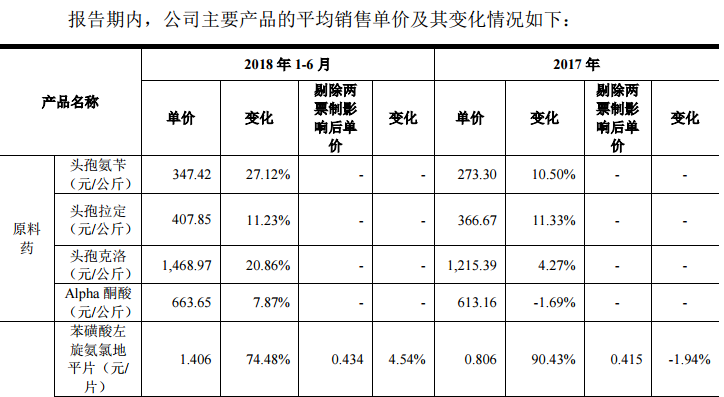

招股書同時還披露,昂利康的氨氯地平片產品在剔除兩票制影響後的銷售價,在2018年上半年仍然高達0.434元/片,幾乎相當於未經證實的京新藥業同類產品本次預中標價格的3倍。記者還關注到,本次京新藥業的氨氯地平片中標數量2.94億片,與昂利康2017年度同類產品實際銷量2.95億片極為接近。

可見京新藥業的低價中標,將給昂利康帶來很大挑戰:對於昂利康而言,若要保持此前的銷售規模和市場佔有率,就被迫實施產品降價,進而導致自身公司利潤空間被壓縮;而如果堅持不降價,就存在很大被京新藥業搶佔市場得風險。

通過數據測算可知,假設昂利康維持2017年度氨氯地平片銷售量不變,將產品銷售價格從目前的0.434元降低到0.15元,將導致該公司利潤被壓縮8千萬元,這相當於昂利康2017年度税前利潤1.24億元的三分之二。

降價≠無利潤

在氨氯地平片產品此前市場佔有率為零的基礎上,本次京新藥業成功中標,無疑得益於該公司的低價策略,這勢必會侵蝕原先高價出售此類產品相關公司的“利潤奶酪”、攪動行業格局。針對此種現象,在本次“4+7城市藥品集中帶量採購”預算中多個產品均流標的樂普藥業,其董事長在當日晚間召開的投資者電話溝通會議上,表達了自己的擔憂:“因為低價中標,市場份額30%到50%的提升並不能換來利潤的增長,相反利潤是嚴重下滑的。”

但從本次京新藥業低價中標案例來看,樂普醫療董事長的擔憂依據並不充足。

針對苯磺酸氨氯地平片的單位生產成本,京新藥業並未公佈。若以昂利康公開披露的信息初步測算,該公司在2018年上半年苯磺酸氨氯地平片銷售單價為1.406元/片、毛利率為94.85%,由此粗略計算每片生產成本為0.0724元/片;假設京新藥業的氨氯地平片單位生產成本與昂利康保持一致,參照該公司0.15元的銷售價計算,產品毛利率仍然高達50%以上,足以“秒殺”絕大多數上市公司。

促進仿製藥行業格局變化

從本次“4+7城市藥品集中帶量採購”結果來看,降幅超過市場大多數的預期,最根本的原因還是在於醫保開源節流(醫保控費)的總約束。

今年三月份,國務院機構改革方案中,與醫藥領域密切相關的衞計委、食藥總局、醫改辦被撤銷,組建國家衞生健康委員會、國家市場監督管理總局、國家醫療保障局三大部門,原有分工調整合並。其中醫保局主導實施的帶量採購,主要是以量博價,最低價中選。

天風證券醫藥行業研究員在近日發佈的研究報告中指出,醫保局具體方案中標設計客觀上會導致國內企業價格戰,且隨着戰略購買、提升效率作為醫保的思路,後續試點品種及範圍有可能繼續擴大,在其他領域的體現也有望逐步展開。

此外,環球網記者總結多家券商發佈的研報,本次“4+7城市藥品集中帶量採購”中多個仿製藥品種降幅超過市場預期,將給國內仿製藥行業格局帶來3個方面的變化,具體而言包括:

1、仿製藥企業未來的盈利模式將發生變化

過去的批文、定價、市場準入壁壘被打破以後,沒有壁壘的普通仿製藥將逐步迴歸製造業利潤水平,盈利空間將向具備成本優勢的企業和原料藥企業集中,未來仿製藥企業需要向首仿、難仿、改良型新藥發展,賺技術、專利的錢。從仿製藥充分競爭的美國市場經驗來看,具備首仿、難仿、改良型新藥等能力的仿製藥企業仍舊能夠賺很高的超額收益;而針對同一個仿製藥品種,一旦生產廠商數量超過3家,基本上就沒有利潤空間了。

2、企業必須通過持續研發能力保障產品迭代

首先,產品壁壘高、仿製難度大的企業,這一點毋庸多言。其次,擁有原料製劑一體化優勢的企業,近日有券商研究員向財經四合院“吐槽”,説醫藥行業的估值方法將向精細化工行業靠攏,這不無道理。最後,擁有持續研發能力、形成產品集羣的企業,過去單一仿製藥大品種的模式難以再現,企業需要持續研發能力保障產品迭代,通過產品組合賺錢。

3、短期陣痛之後,創新藥將迎來最好時代

根據全球領先的整合信息技術與醫療服務供應商IQVIA數據,國內創新藥的市場佔比小於15%,而主體由過期專利藥、仿製藥和中成藥等佔據,和發達國家以創新藥為主體的情況截然不同;可以預期通過本次帶量採購的試點,帶量採購會在全國範圍逐漸推開,同時也會過渡覆蓋到大多數產品,屆時仿製藥的價格水平向發達國家看齊將下滑至相對低的一個合理水平,有生產成本優勢和品種數量優勢的企業將逐漸勝出,而創新藥將逐漸佔據市場主導,新藥審評審批加速、醫保動態談判准入等,國內正迎來創新藥的最好時代。