新興市場反彈還有上升空間 - 彭博社

John Authers

新興市場的擁擠。

本週發佈的美國銀行美林全球基金經理月度調查包含了一個真正的驚喜。事實證明,長期以來被鄙視的新興市場現在被國際基金管理界視為如此可靠的投資,以至於它們突然成為自2013年調查開始詢問這個問題以來首次成為最擁擠的交易。這甚至可能是自金融危機後新興市場資產短暫而戲劇性的復甦以來的第一次。

以下是“最擁擠交易”隨時間變化的情況。每個條形的長度表示選擇某一交易為最擁擠交易的基金經理的百分比,而右側的括號顯示每個交易在被視為最擁擠交易的位置上持續的時間:

可以肯定的是,調查顯示“做多新興市場”遠沒有幾個月前的“做多FAANGs”那麼擁擠。奇怪的是,它立即取代了“做多美元”成為最擁擠的交易。這是因為強勢美元通常對新興市場有害,給借款人償還以美元計價的政府和公司債務的能力帶來了巨大的壓力。

可以肯定的是,調查顯示“做多新興市場”遠沒有幾個月前的“做多FAANGs”那麼擁擠。奇怪的是,它立即取代了“做多美元”成為最擁擠的交易。這是因為強勢美元通常對新興市場有害,給借款人償還以美元計價的政府和公司債務的能力帶來了巨大的壓力。

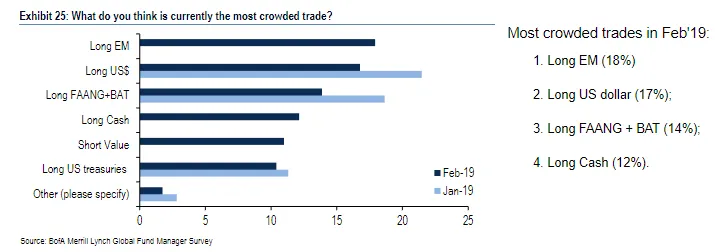

從“做多美元”迅速轉向“做多新興市場”意味着美元貶值。這應該是有道理的,因為兩週前美聯儲的明確鴿派轉變。但現在出現了兩個重要問題。首先,自1月30日我們聽到聯邦公開市場委員會的消息以來,美元並沒有顯著走弱。事實上,它總體上是走強的,仍然被投資者稱為第二最擁擠的交易,這在表面上是一個令人印象深刻的認知失調的壯舉:

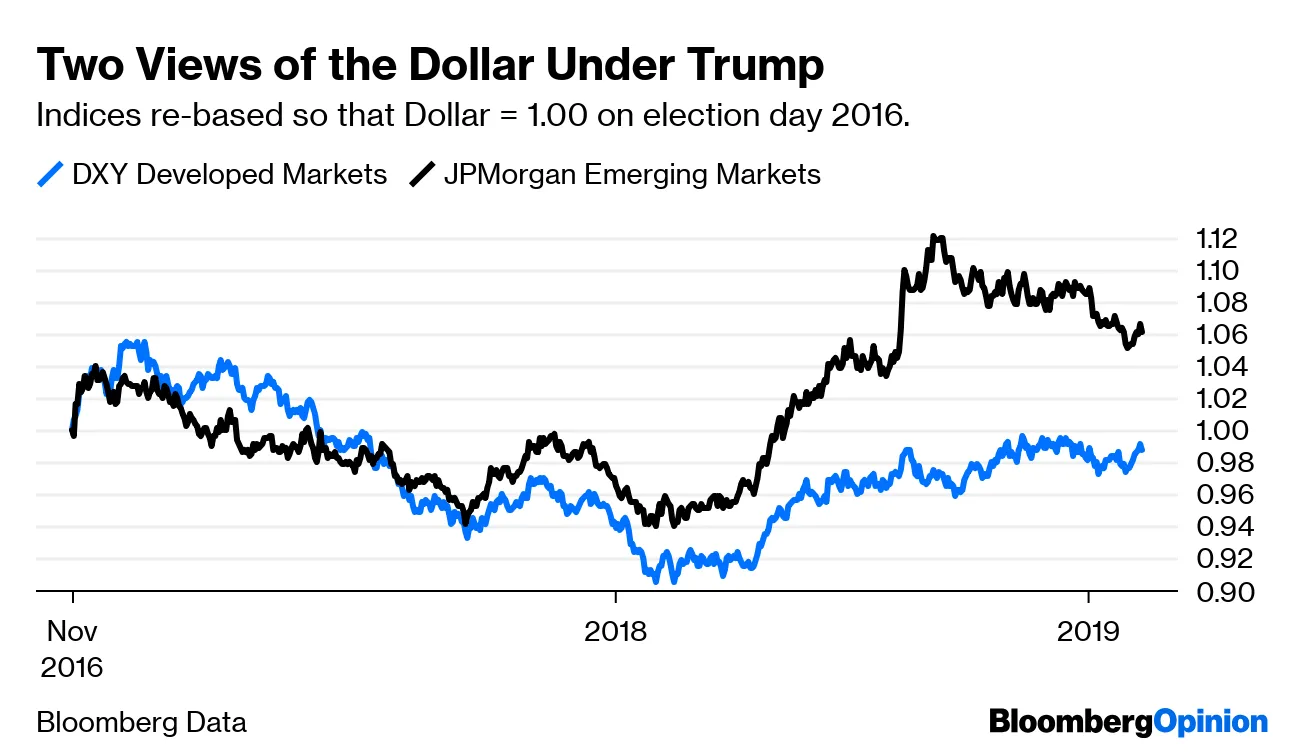

第二點是美元的動態與新興市場和發達貨幣截然不同。下一個圖表從2016年選舉日開始,顯示了美元相對於主要貨幣的強度,以美國美元現貨指數和通過摩根大通新興市場外匯指數衡量的新興市場為依據。它已重新基準化到選舉日。在這兩種情況下,線條上升意味着美元在上漲,線條下降意味着美元在下跌。

第二點是美元的動態與新興市場和發達貨幣截然不同。下一個圖表從2016年選舉日開始,顯示了美元相對於主要貨幣的強度,以美國美元現貨指數和通過摩根大通新興市場外匯指數衡量的新興市場為依據。它已重新基準化到選舉日。在這兩種情況下,線條上升意味着美元在上漲,線條下降意味着美元在下跌。

該圖表從2016年選舉日開始,因為當時預計這將標誌着一個政權的轉變。預計將實施的激進擴張政策帶來更高利率,被視為增強美元的力量,而市場也預計會對任何美國關税做出反應,抬高美元水平。但實際上,我們看到最近對美元的“擁擠交易”甚至沒有將其推高到發達市場的選舉日水平。事實上,自2017年中期以來,它一直低於選舉日水平,當時美元走弱使每個人的生活變得更加輕鬆,並推動了美國股市的上漲。

該圖表從2016年選舉日開始,因為當時預計這將標誌着一個政權的轉變。預計將實施的激進擴張政策帶來更高利率,被視為增強美元的力量,而市場也預計會對任何美國關税做出反應,抬高美元水平。但實際上,我們看到最近對美元的“擁擠交易”甚至沒有將其推高到發達市場的選舉日水平。事實上,自2017年中期以來,它一直低於選舉日水平,當時美元走弱使每個人的生活變得更加輕鬆,並推動了美國股市的上漲。

與新興世界的關係則截然不同。隨着美元在去年初開始受到追捧,它對新興市場貨幣大幅上漲。這導致阿根廷和土耳其陷入危機,進一步增強了美元相對於其新興市場同行的強度。美元在10月份達到對新興市場的峯值,當時美聯儲主席傑羅姆·鮑威爾關於聯邦基金利率中性水平的鷹派評論引發了市場對中央銀行仍有更多收緊措施的猜測。自那時以來,新興貨幣相對於美元有所增強,但仍顯著低於選舉日時的水平。

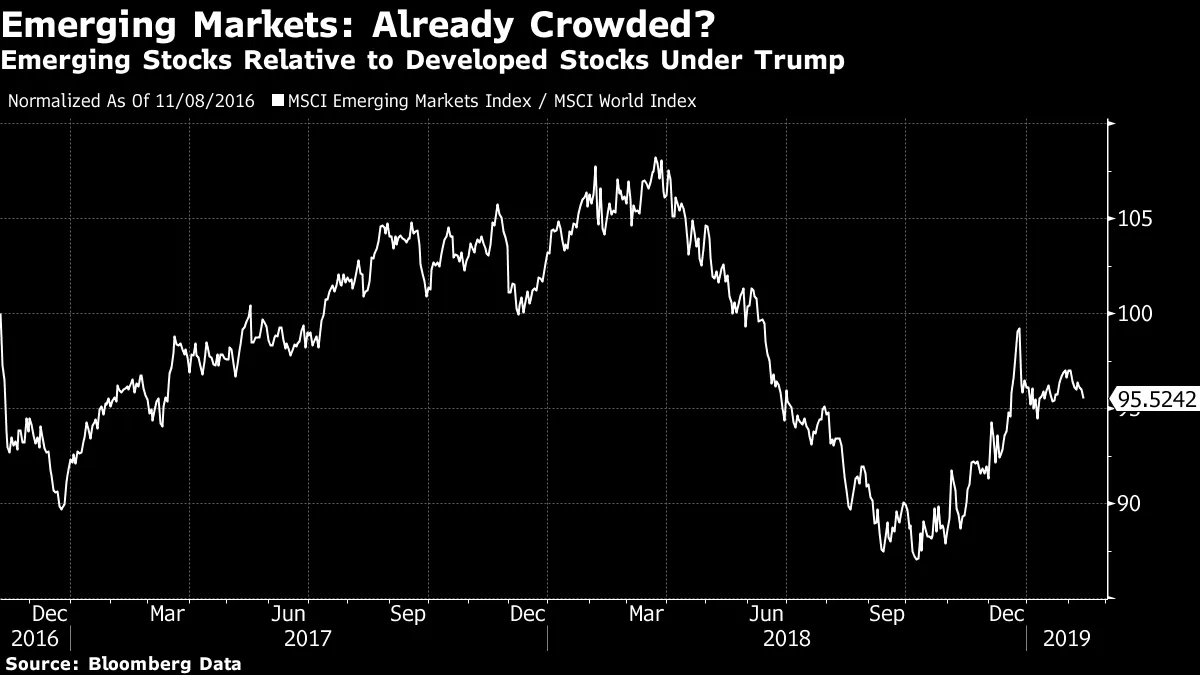

現在看看在這些貨幣動態發揮作用時,新興市場股票發生了什麼。下一個圖表顯示了在特朗普時代,新興市場相對於發達國家的表現:

截至平安夜,當美國股市實現宣泄時,新興股票的反彈看起來非常顯著,並且很可能是不可持續的。但從那時起,資金又流回了美國。此時,新興資產的相對復甦看起來並不過火,很難理解為什麼這麼多人會認為它特別擁擠。

截至平安夜,當美國股市實現宣泄時,新興股票的反彈看起來非常顯著,並且很可能是不可持續的。但從那時起,資金又流回了美國。此時,新興資產的相對復甦看起來並不過火,很難理解為什麼這麼多人會認為它特別擁擠。

如果人們擔心新興市場股票,主要原因應該是他們擔心美元強勢的復甦。如果那發生了,可能會輕易引發更多類似於去年土耳其和阿根廷危機的情況。但到目前為止,值得注意的是,美聯儲的前景變化對緩解新興市場的壓力所做的遠遠超過了對發達國家其他國家的幫助。

在我看來,風險可以從美聯儲轉變後美元的穩定上漲中看出。即使美聯儲的反應功能發生了變化,投資者現在仍然擔心歐元區的疲軟跡象,以及糟糕處理的英國脱歐對歐洲經濟造成嚴重損害的潛力。美國經濟稍微強勁一些,而其他地方則相對疲軟,很容易想象美元再次上漲。

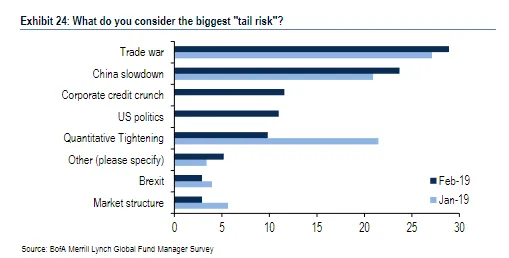

然而,這將意味着目前美元並不是一個擁擠的交易,但美國銀行美林的調查清楚表明,許多基金經理仍然認為它是。我能從調查結果中得出的最佳結論是,基金經理們對中國的風險非常擔憂,無論是來自貿易還是自身過度膨脹的金融部門。在他們之間,這被50%的經理列為兩個最大的“尾部風險”:

很難看到這兩種風險在短期內得到明確解決,因此擔憂將持續存在,而對新興市場過於擁擠的看法也將繼續。因此,在經過許多複雜的邏輯後,我認為任何認為中國能夠相對安然無恙地走出當前危險的人,可能還有很多時間去尋找有吸引力的新興市場資產。他們的復甦看起來並不過度,而且他們看起來並不是一個過於擁擠的資產類別。這並不意味着它們沒有風險,但如此多人似乎已經擔心該行業變得過於擁擠,這表明人們對它仍然持有很大的懷疑。這可能意味着一個機會。

很難看到這兩種風險在短期內得到明確解決,因此擔憂將持續存在,而對新興市場過於擁擠的看法也將繼續。因此,在經過許多複雜的邏輯後,我認為任何認為中國能夠相對安然無恙地走出當前危險的人,可能還有很多時間去尋找有吸引力的新興市場資產。他們的復甦看起來並不過度,而且他們看起來並不是一個過於擁擠的資產類別。這並不意味着它們沒有風險,但如此多人似乎已經擔心該行業變得過於擁擠,這表明人們對它仍然持有很大的懷疑。這可能意味着一個機會。

作者注:

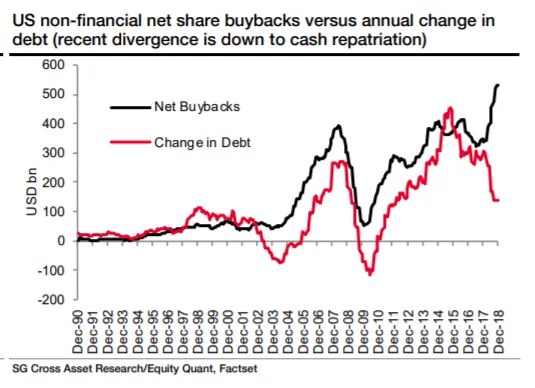

**回購。這次不同:**關於股票回購的爭論以及它們是好是壞將繼續,但來自法國外貿銀行策略師安德魯·拉普索恩的研究表明,這個問題最終歸結為槓桿的謹慎使用(或其他)。在過去三十年中,美國公司的未償債務變化與它們在回購上花費的淨額之間的關係非常精確:

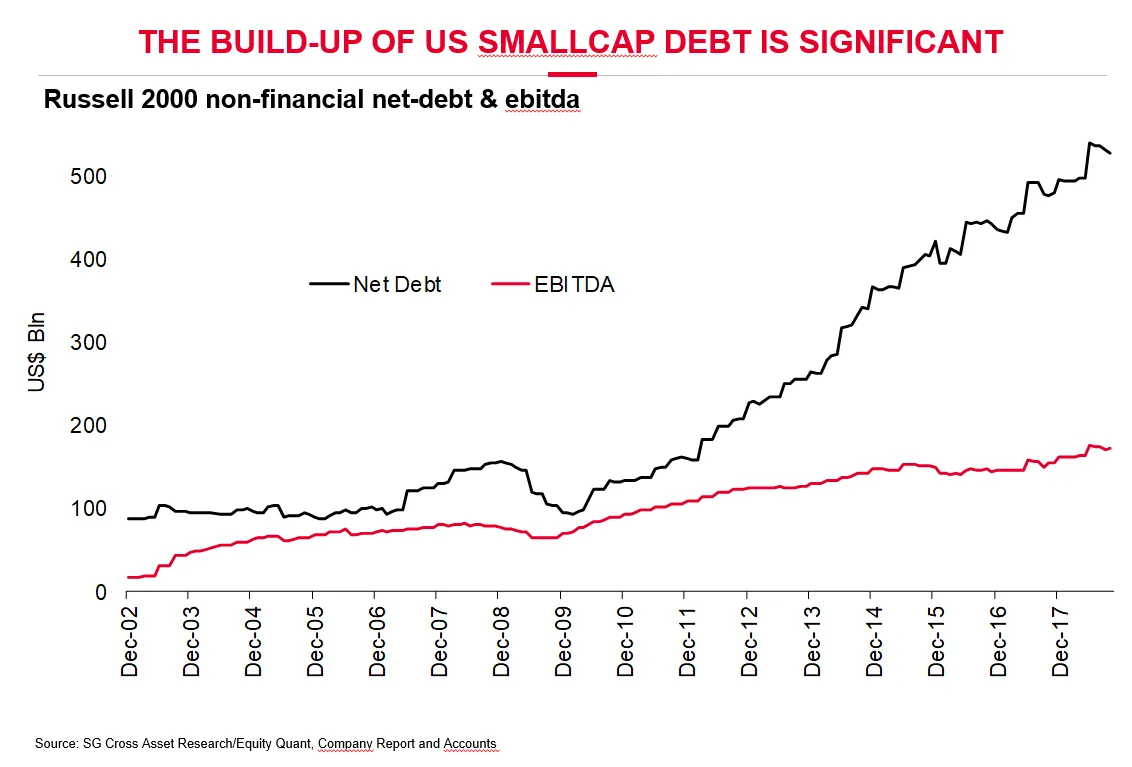

這強有力的間接證據表明,整體而言,回購並沒有反映出管理層在找不到有效用途時將現金無辜地返還給投資者。相反,回購似乎是通過債務融資的,表明了從偏向債權人轉向偏向股東的變化。換句話説,公司正在承擔更多的債務以實現更高的每股收益。順便提一下,在拉普索恩的另一張圖表中,這一策略似乎在羅素2000的小型公司中使用得更多,它們的新債務遠遠超過了其息税折舊攤銷前利潤的增長:

這強有力的間接證據表明,整體而言,回購並沒有反映出管理層在找不到有效用途時將現金無辜地返還給投資者。相反,回購似乎是通過債務融資的,表明了從偏向債權人轉向偏向股東的變化。換句話説,公司正在承擔更多的債務以實現更高的每股收益。順便提一下,在拉普索恩的另一張圖表中,這一策略似乎在羅素2000的小型公司中使用得更多,它們的新債務遠遠超過了其息税折舊攤銷前利潤的增長:

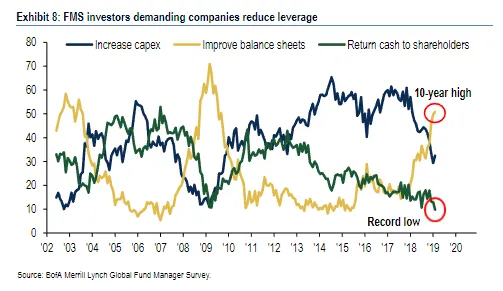

但去年卻截然不同。債務增長放緩,而回購激增。這要歸功於2017年底税改後現金的迴流。根據美銀美林的調查,投資者對債務的變化感到滿意,但對回購卻感到冷淡。在這一點上,他們非常理解地希望看到資產負債表得到控制:

但去年卻截然不同。債務增長放緩,而回購激增。這要歸功於2017年底税改後現金的迴流。根據美銀美林的調查,投資者對債務的變化感到滿意,但對回購卻感到冷淡。在這一點上,他們非常理解地希望看到資產負債表得到控制:

這次,確實不同。喜歡彭博社的《回報點》嗎?訂閲以獲得無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。

這次,確實不同。喜歡彭博社的《回報點》嗎?訂閲以獲得無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。