每週修復:警惕長期債券冬眠的結束 - 彭博社

Luke Kawa

歡迎來到《每週修復》,這是一份旨在提供比美聯儲關於其資產負債表的討論更為紮實的分析基礎的通訊。–盧克·卡瓦,跨資產記者

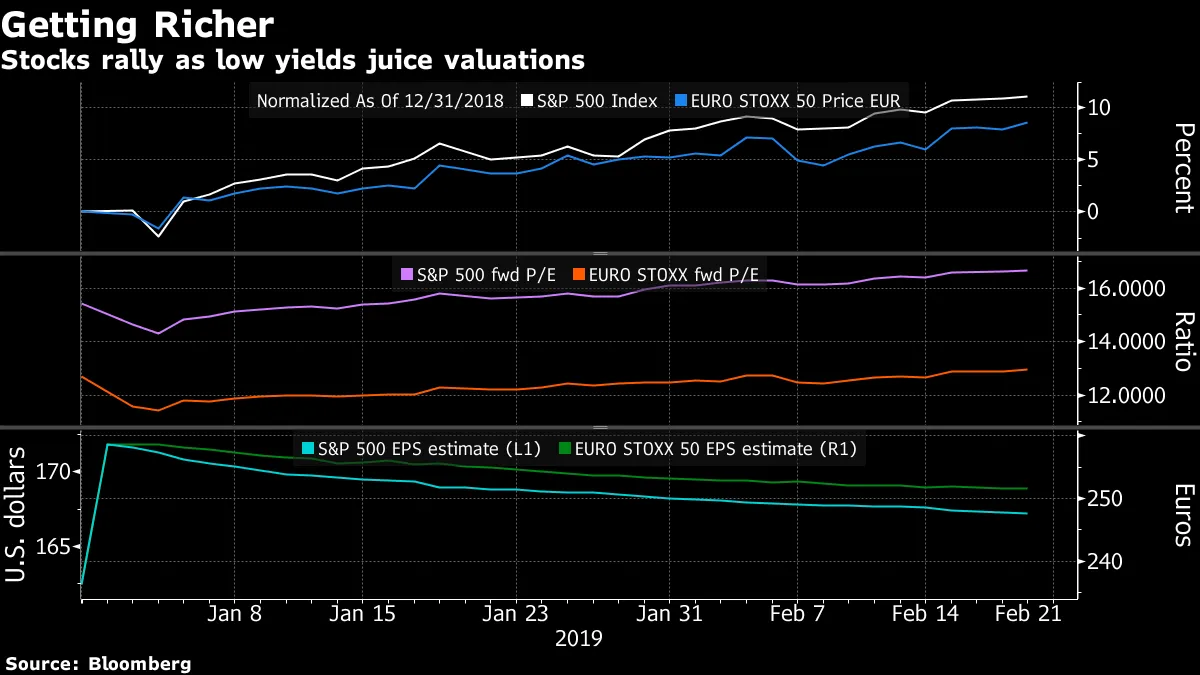

美國總統比爾·克林頓的前高級顧問詹姆斯·卡維爾曾打趣説,他希望轉世為債券市場,以便能夠威嚇所有人。如今,國債市場如此平靜,以至於幾乎不值得風險投資者擔憂。低而穩定的收益率甚至可能為2019年股票和其他風險資產的反彈提供了很多動力。

韋登公司的首席全球策略師邁克爾·普爾維斯表示:“看到債券市場的穩定性持續存在是股市最好的朋友。”

韋登公司的首席全球策略師邁克爾·普爾維斯表示:“看到債券市場的穩定性持續存在是股市最好的朋友。”

普爾維斯長期以來將持續的負期限溢價(投資者歷史上因持有長期債務而要求的額外補償,而不是滾動短期證券)與主要全球中央銀行資產負債表的規模聯繫在一起。現在,縮減這些資產負債表的空間對投資者來説似乎越來越不那麼具有威脅性。

普爾維斯指出,今年主權債務市場的全球性質和相互聯繫顯而易見:隨着歐洲活動的下滑,長期德國收益率重新接近零,而歐洲中央銀行在國債收益率、波動性和期限溢價下滑時發出了一些鴿派的聲音。

普爾維斯指出,今年主權債務市場的全球性質和相互聯繫顯而易見:隨着歐洲活動的下滑,長期德國收益率重新接近零,而歐洲中央銀行在國債收益率、波動性和期限溢價下滑時發出了一些鴿派的聲音。

美國政府債務的波動性是所有其他波動性的基礎,他總結道。

但是, 隨着期限溢價和隱含債券波動性接近未知領域,這些指標幾乎沒有下行空間而有大量上行空間的風險,可能會成為股市多頭的一個永恆擔憂。

EIA全天氣阿爾法合夥公司的首席宏觀策略師Naufal Sanaullah指出,週四發佈的幾乎所有數據都超出了預期(除了德國製造業),而經濟意外的門檻如此之低,以至於任何宏觀反彈的跡象都可能引發核心債券的拋售——包括國債。然後,在歐洲交易時段,美國股票和債券之間存在強烈的正相關性,二者均出現拋售。

EIA全天氣阿爾法合夥公司的首席宏觀策略師Naufal Sanaullah指出,週四發佈的幾乎所有數據都超出了預期(除了德國製造業),而經濟意外的門檻如此之低,以至於任何宏觀反彈的跡象都可能引發核心債券的拋售——包括國債。然後,在歐洲交易時段,美國股票和債券之間存在強烈的正相關性,二者均出現拋售。

“在我看來,‘歐洲宏觀 --> 發達市場長期’陣營得分一分,”他在推特上寫道。

哦,諷刺的是:在對全球經濟惡化的擔憂壓制了12月的風險偏好後,全球經濟復甦也可能通過將利率風險重新擺上日程而削弱風險資產的吸引力。

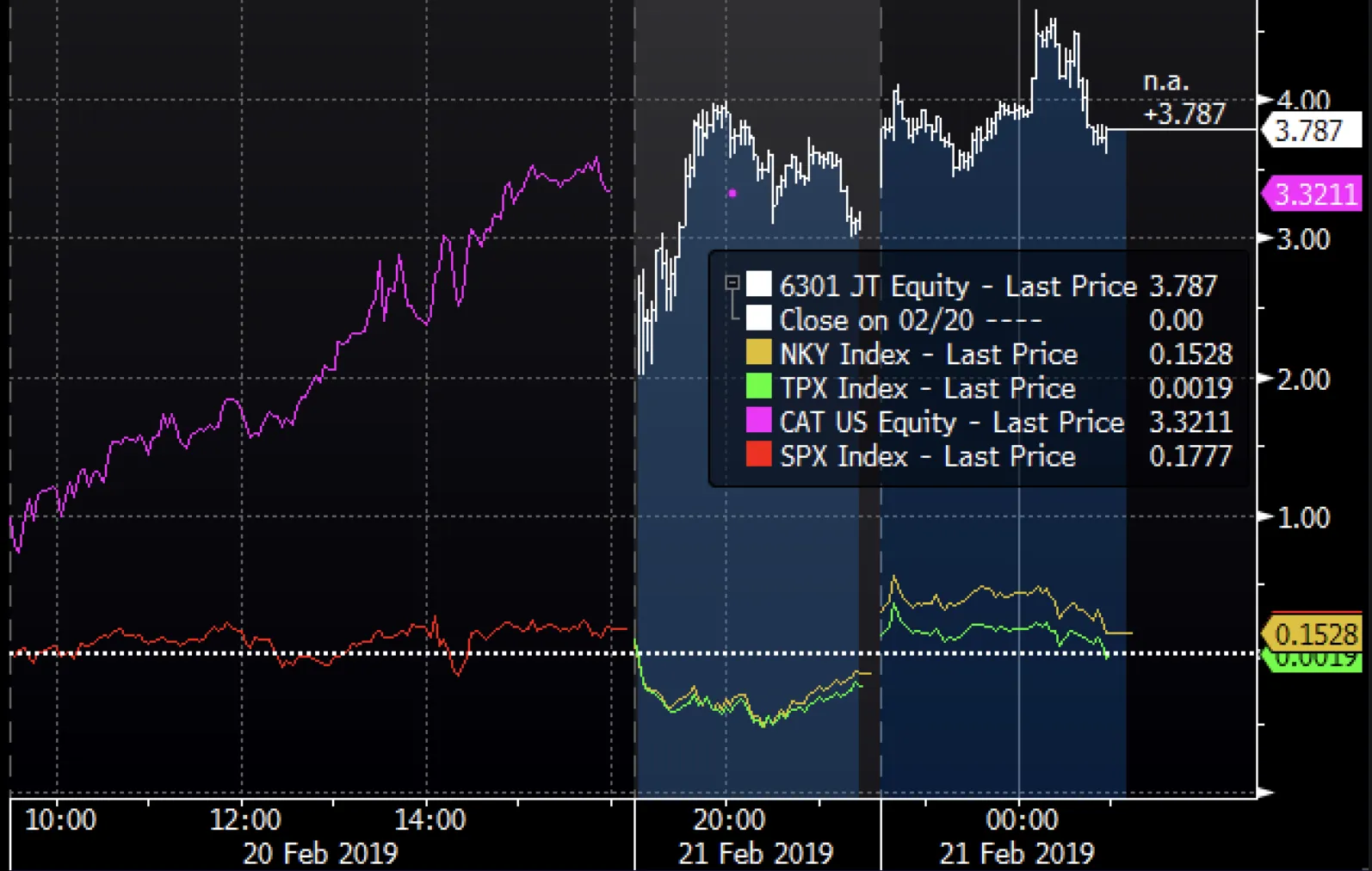

這種動態可能會被中國放大。當然,存在貿易解決的可能性,但暫時擱置這一點。全球活動的更根本驅動因素是與政策制定者去槓桿化驅動相關的世界第二大經濟體的內生性放緩。卡特彼勒的工業關係負責人週三表示,需求“非常強勁”,這一言論幫助該公司的股票上漲超過3%。日本的小松,作為建築機械製造商中僅次於卡特彼勒的公司,在下一個交易日也享受了強勁的漲幅。而XLI——美國工業部門ETF——則享受了自2016年11月唐納德·特朗普意外當選以來的最大單日資金流入。

這種動態可能會被中國放大。當然,存在貿易解決的可能性,但暫時擱置這一點。全球活動的更根本驅動因素是與政策制定者去槓桿化驅動相關的世界第二大經濟體的內生性放緩。卡特彼勒的工業關係負責人週三表示,需求“非常強勁”,這一言論幫助該公司的股票上漲超過3%。日本的小松,作為建築機械製造商中僅次於卡特彼勒的公司,在下一個交易日也享受了強勁的漲幅。而XLI——美國工業部門ETF——則享受了自2016年11月唐納德·特朗普意外當選以來的最大單日資金流入。

彭博社彭博社你可能還記得,那次勝利對美國債券來説在短期內是個壞消息,10年期盈虧平衡率、實際利率和期限溢價都在上升,因為投資者開始對由美國財政政策放鬆推動的同步全球增長感到興奮。

彭博社彭博社你可能還記得,那次勝利對美國債券來説在短期內是個壞消息,10年期盈虧平衡率、實際利率和期限溢價都在上升,因為投資者開始對由美國財政政策放鬆推動的同步全球增長感到興奮。

債券空頭可能會被 打擊,但他們 仍然受到鼓舞。如果近16萬億美元的國債市場在錯誤的方向醒來,其他資產類別可能不會太高興。請記住,這只是對債券波動性可能迴歸的樂觀看法:全球經濟惡化時,收益率劇烈下跌並不是股市愛好者會歡呼的事情。

債券空頭可能會被 打擊,但他們 仍然受到鼓舞。如果近16萬億美元的國債市場在錯誤的方向醒來,其他資產類別可能不會太高興。請記住,這只是對債券波動性可能迴歸的樂觀看法:全球經濟惡化時,收益率劇烈下跌並不是股市愛好者會歡呼的事情。

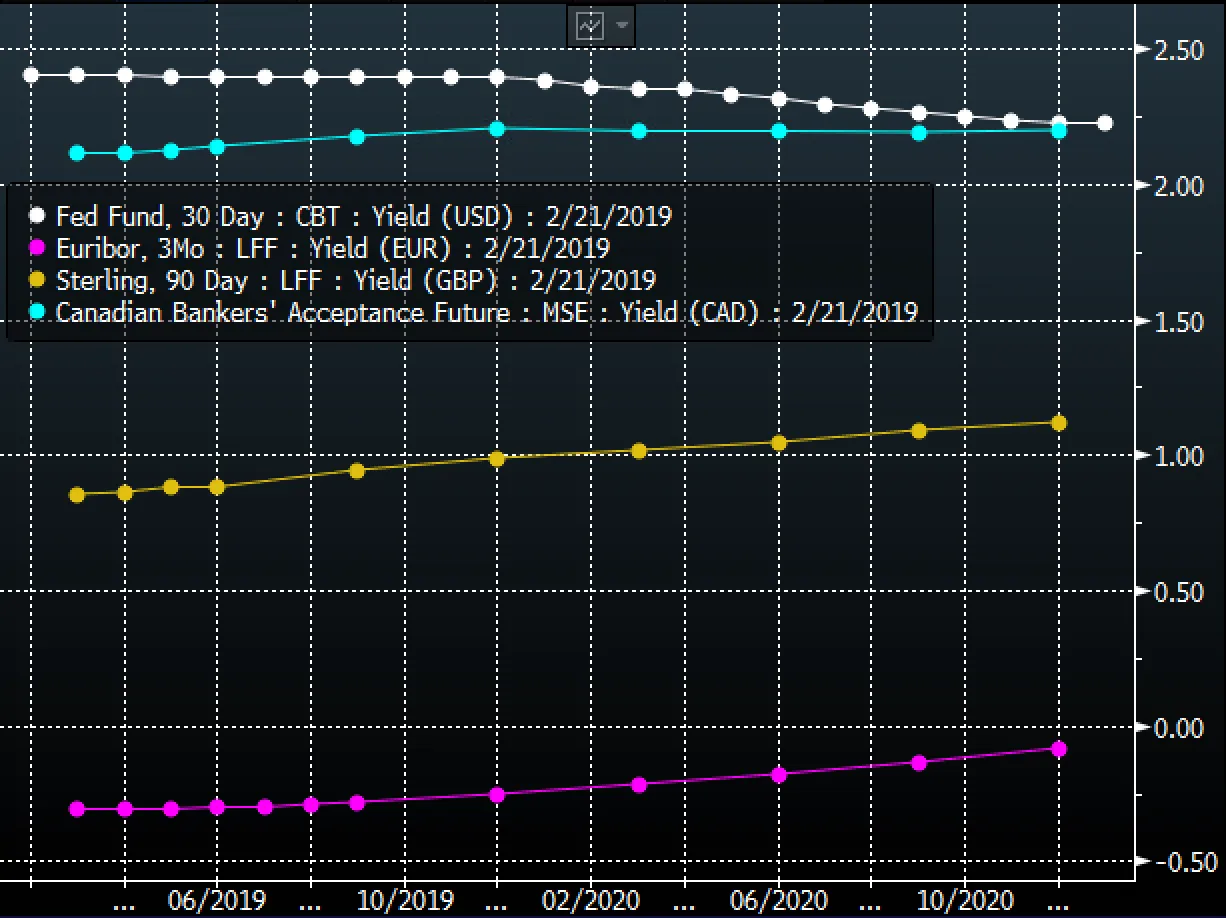

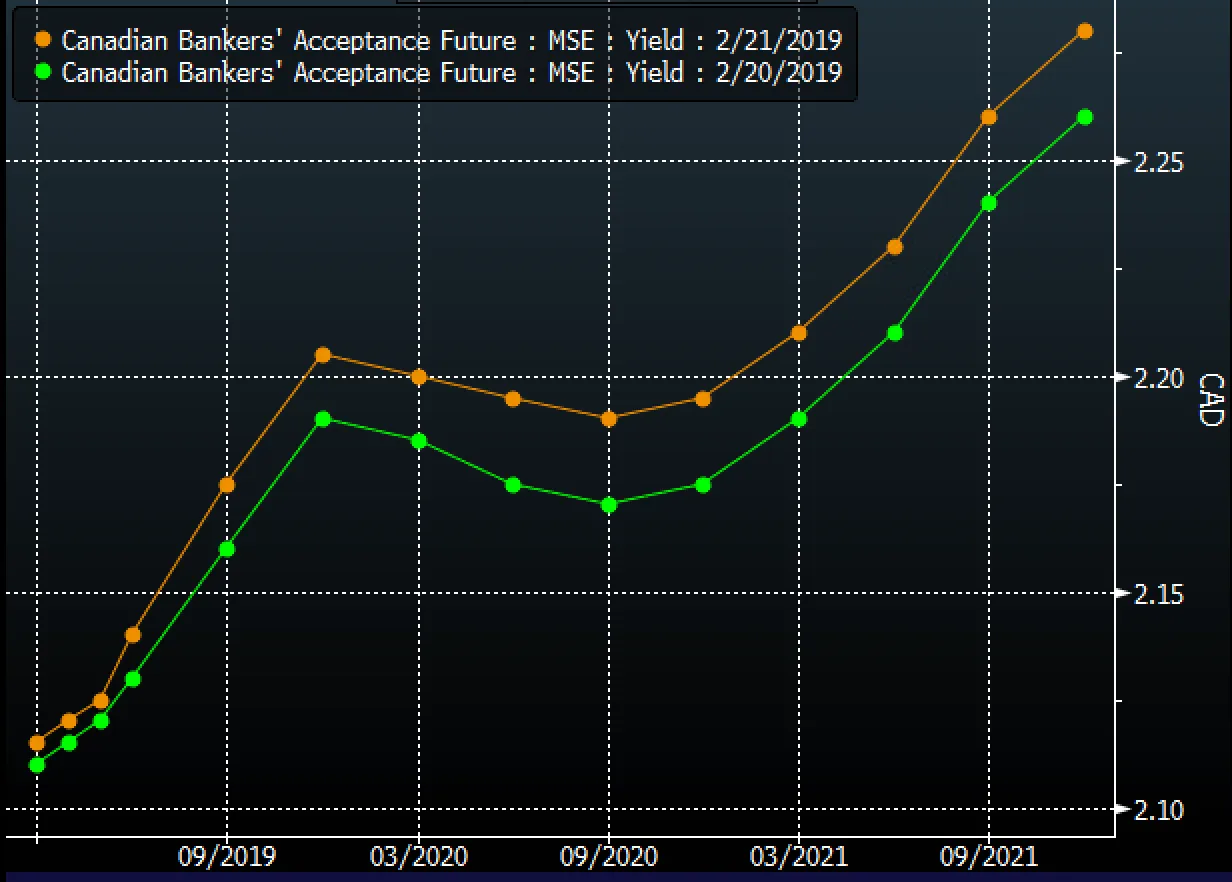

投資者面臨的一個問題是,向上傾斜的歐元銀行間拆借利率、加拿大銀行承兑匯票和短期英鎊期貨曲線能與向下傾斜的聯邦基金期貨曲線共存多久?這種情況將如何解決?

彭博社彭博社來自查爾斯·施瓦布的凱西·瓊斯的 簡潔回應:“比交易員能保持償付能力的時間還長?”

彭博社彭博社來自查爾斯·施瓦布的凱西·瓊斯的 簡潔回應:“比交易員能保持償付能力的時間還長?”

美國信用市場有多強?想象一下,如果一家公司最近經歷了以下一系列不幸事件:

- 在兩個月內兩次下調利潤預測

- 其最大客户(比如,亞馬遜)削減了三分之二的業務

- 經歷了超過20%的日內股價下跌

- 在法國和英國標示出比預期更大的疲軟

- 其股票在摩根士丹利被降級為中性,之前是2019年的熱門選擇

這與XPO物流的情況相符,儘管表現不佳,它仍然能夠進入債券市場。它本週的10億美元發行超額認購了1.5倍,定價收益率為6.75%,略高於之前的討論。所得款項將部分用於回購。

如果這就是信用投資者願意對新發行施加的最嚴厲懲罰,那似乎並不嚴格。最重要的是:市場仍然非常開放,即使是處於低谷的公司也能為股東友好的舉措融資。

AllianceBernstein固定收益首席投資官Doug Peebles很好地總結了這種情緒:“我們現在的高收益利差超過400個基點,我認為在接下來的四個月、五個月裏,我們將能夠獲得額外的利息。”

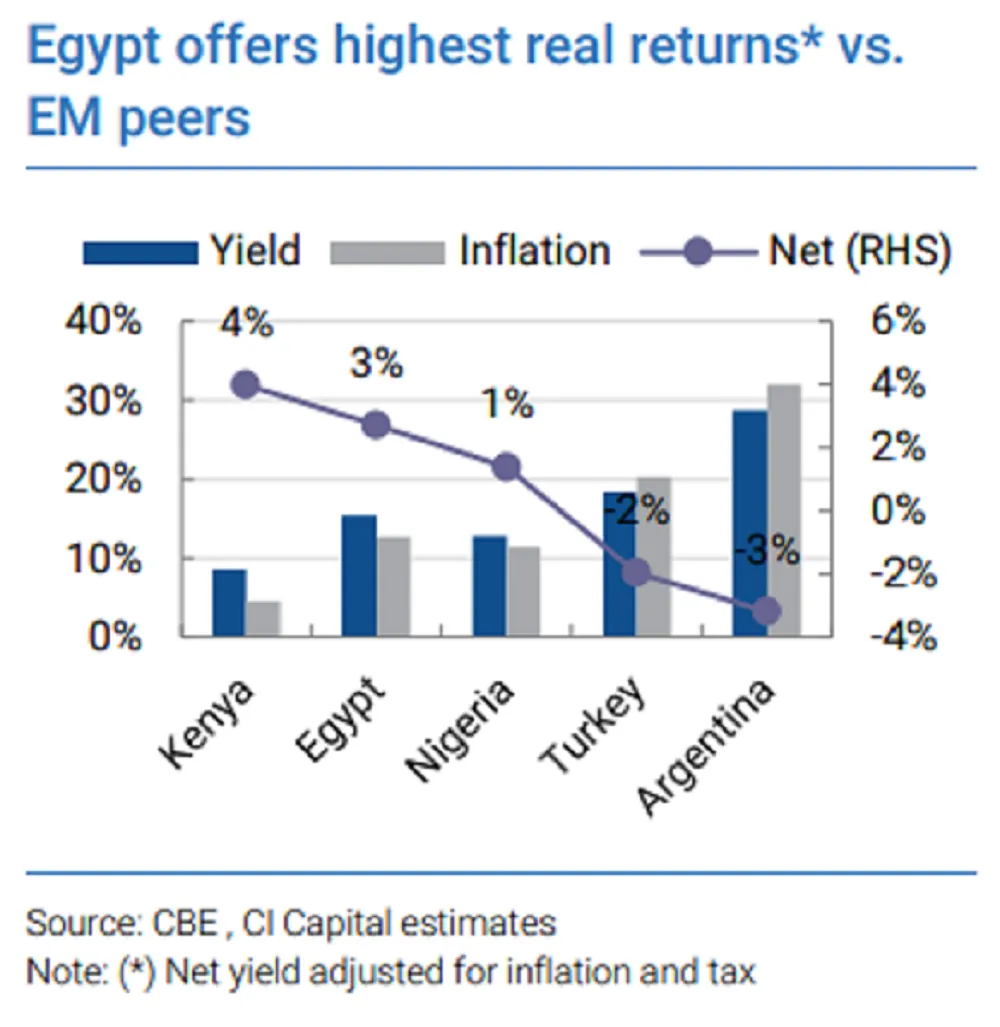

與此同時,埃及在本週的“追求收益:國際版”節目中大放異彩,這是金融市場上最受歡迎的節目之一。

該國的國際債券發行在超過五倍的超額認購後提前結束。財政部將需求形容為“前所未有,”超過80%的收益來自北美和歐洲的投資者。

有了這樣的結果,政府尋求減少對短期融資的依賴,通過增加未償債務的平均到期時間。

即使上週的意外降息——根據分析師的説法,進一步放鬆政策在即——似乎也不足以阻止投資者對埃及的長期投資,策略師認為,預期的實際回報相對於許多其他新興市場國家仍然具有吸引力。

彭博社彭博社“雖然新興市場的‘原罪’——以外幣借款仍然是一個問題,但最近的價格走勢表明,這一新興市場資產類別相對於支持其經濟規模來説,規模相當合理,”Bespoke Investment Group的喬治·皮爾克斯寫道。

彭博社彭博社“雖然新興市場的‘原罪’——以外幣借款仍然是一個問題,但最近的價格走勢表明,這一新興市場資產類別相對於支持其經濟規模來説,規模相當合理,”Bespoke Investment Group的喬治·皮爾克斯寫道。

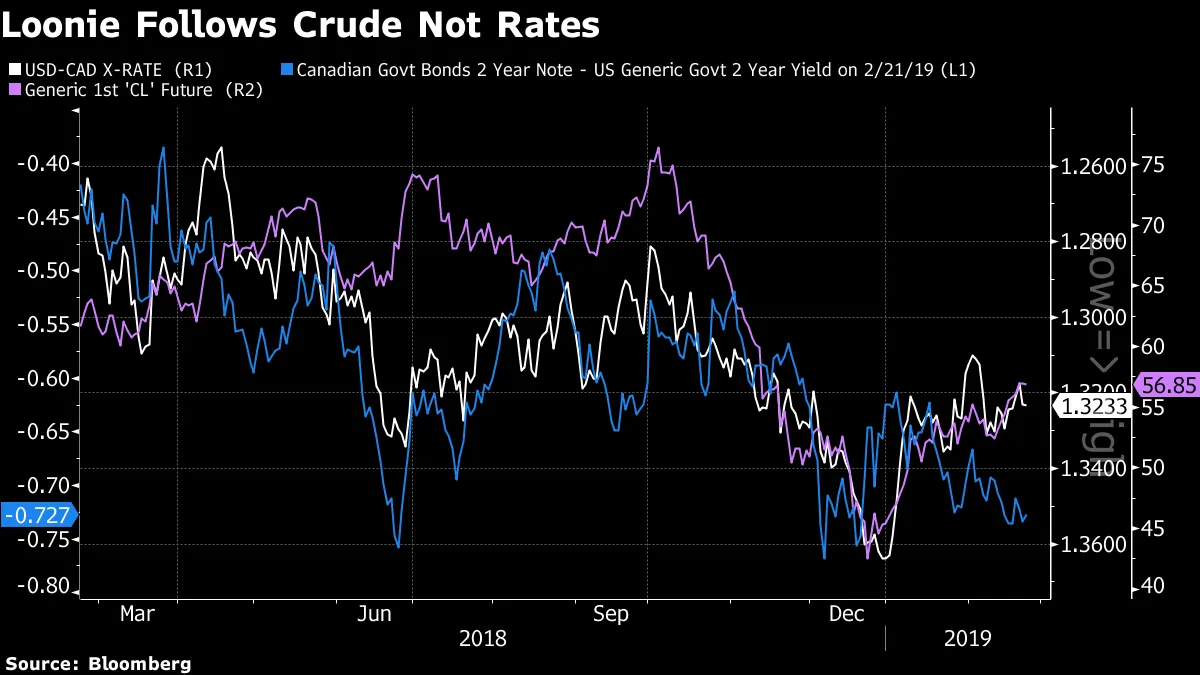

週四提醒了我們,加拿大元為何是彭博社在2019年追蹤的表現最佳的主要貨幣——儘管當天該貨幣下跌。加拿大央行行長斯蒂芬·波洛茲週四的講話通過未言之事傳達了很多——他講話的一部分小標題:“長期低利率的危險。”

這樣的情緒令人震驚,與其他發達經濟體的中央銀行家們在努力安撫市場時顯得格格不入,他們爭相表明自己是多麼温和。

儘管利率的路徑“高度不確定,”波洛茲表示仍然需要將政策利率提高到所謂的中性水平——只要數據配合。這是一種在全球舞台上缺席的公開鷹派偏見。

儘管數據惡化,花旗集團的加拿大經濟意外指數仍然出奇地堅挺,這表明經濟學家的預期有多低。週五發佈的零售銷售和通脹數據將受到密切關注,以評估核心價格壓力的持續性以及顯示出疲軟跡象的加拿大消費者的狀態。

用於判斷加拿大央行政策收緊市場隱含可能性的銀行承兑匯票期貨曲線當天略微上升。

彭博社彭博社“一個稍微新的信息是,他本可以對美聯儲做出回應,並留出更多的空間以便於‘靈活’,因此對利率風險的方向更加模糊,”斯科舍銀行的德里克·霍爾特寫道。“他沒有。”

彭博社彭博社“一個稍微新的信息是,他本可以對美聯儲做出回應,並留出更多的空間以便於‘靈活’,因此對利率風險的方向更加模糊,”斯科舍銀行的德里克·霍爾特寫道。“他沒有。”

儘管如此,隨着州長——前加拿大出口發展局局長——加大了全面貿易衝突對全球活動的潛在下行風險,兩年期收益率和加元一起回落。

霍爾特的同事佈雷特·豪斯表示,州長“誇大了美中貿易戰升級的風險”,強調了雙方最近的積極言辭。

霍爾特的同事佈雷特·豪斯表示,州長“誇大了美中貿易戰升級的風險”,強調了雙方最近的積極言辭。

有些奇怪的是,外匯市場似乎並沒有從2019年的利率中獲得線索。加元相對於美元的走強發生在兩年期國債收益率相對於其加拿大同行的溢價上升之中。也許在一個普遍預期中央銀行將保持不變的環境中,貿易條件(在這種情況下是油價)在制定外匯波動中扮演了更重要的角色。

美聯儲精英們正在構思下一步 世界中央銀行的未來。

美聯儲精英們正在構思下一步 世界中央銀行的未來。

土耳其從俄羅斯手中奪得新興市場債務桂冠。

土耳其從俄羅斯手中奪得新興市場債務桂冠。

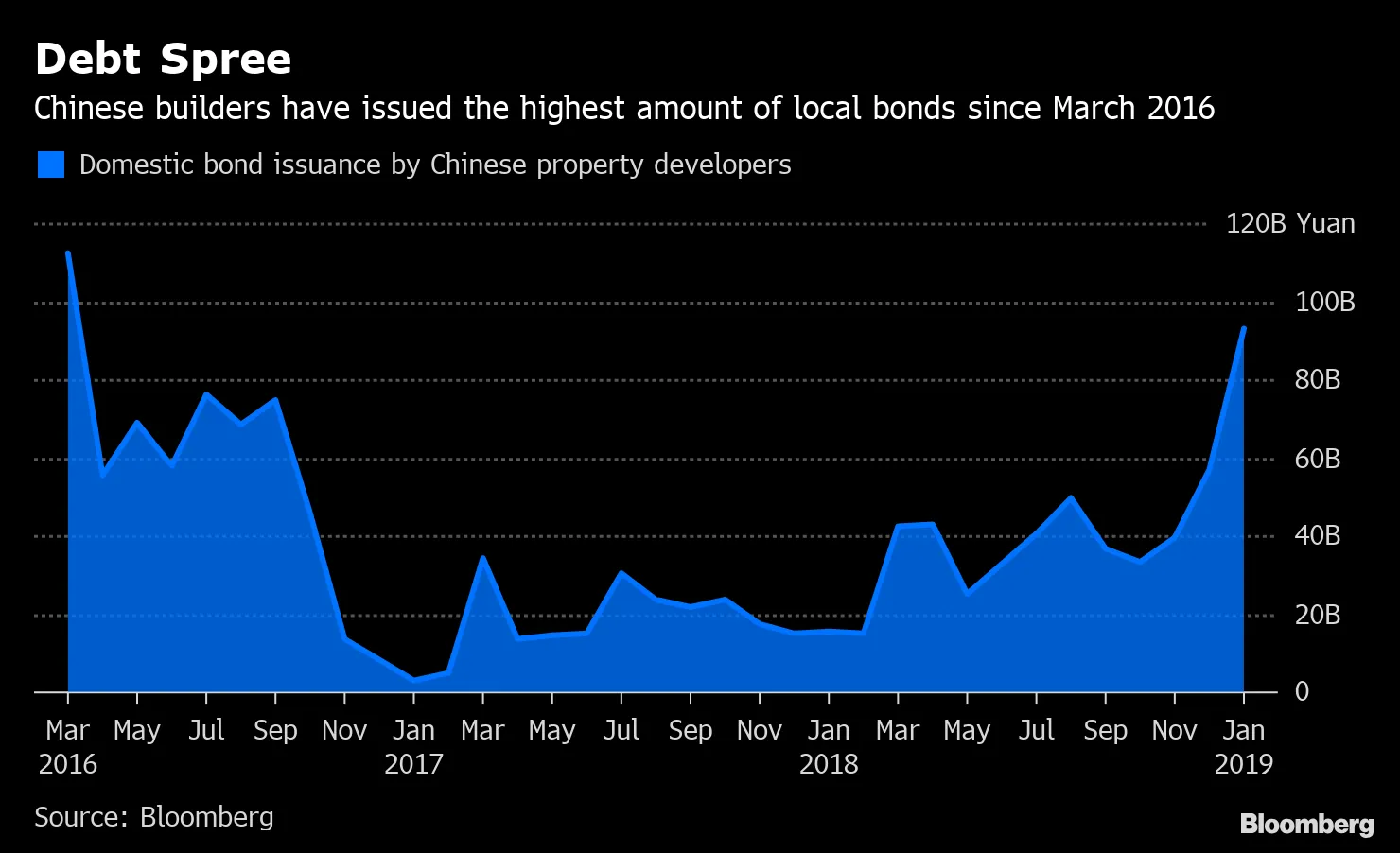

中國建築商的債務在三年內 變得如此火熱。

中國建築商的債務在三年內 變得如此火熱。

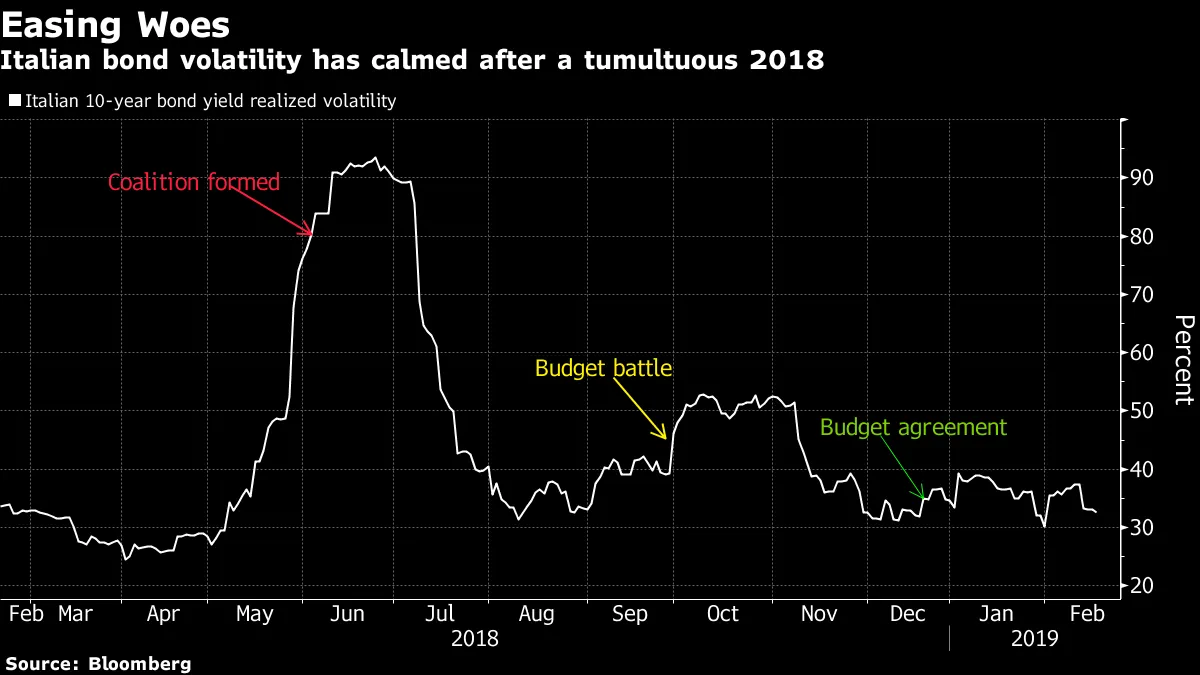

漫長而曲折的道路 對於BTP。

漫長而曲折的道路 對於BTP。

無協議脱歐可能威脅英國的信用評級,費奇表示。請告訴我們您對這份通訊的看法,或者我們遺漏了什麼,您可以通過電子郵件聯繫我們,郵箱是 [email protected]

無協議脱歐可能威脅英國的信用評級,費奇表示。請告訴我們您對這份通訊的看法,或者我們遺漏了什麼,您可以通過電子郵件聯繫我們,郵箱是 [email protected]