中國股市多頭選擇忽視歷史 - 彭博社

John Authers

中國:隨你所願。

自1990年代初股市重新開放以來,中國經濟的增長無人能及。但我們如何評判它們的表現或其他新興市場的表現呢?

最新的年度版 全球投資回報年鑑, 是一項由學者Elroy Dimson、Paul Marsh和Mike Staunton進行的大規模 歷史研究, 他們都來自倫敦商學院,旨在回答這些問題。但如今由瑞士信貸集團贊助的研究,或許提出了更多問題而非答案。

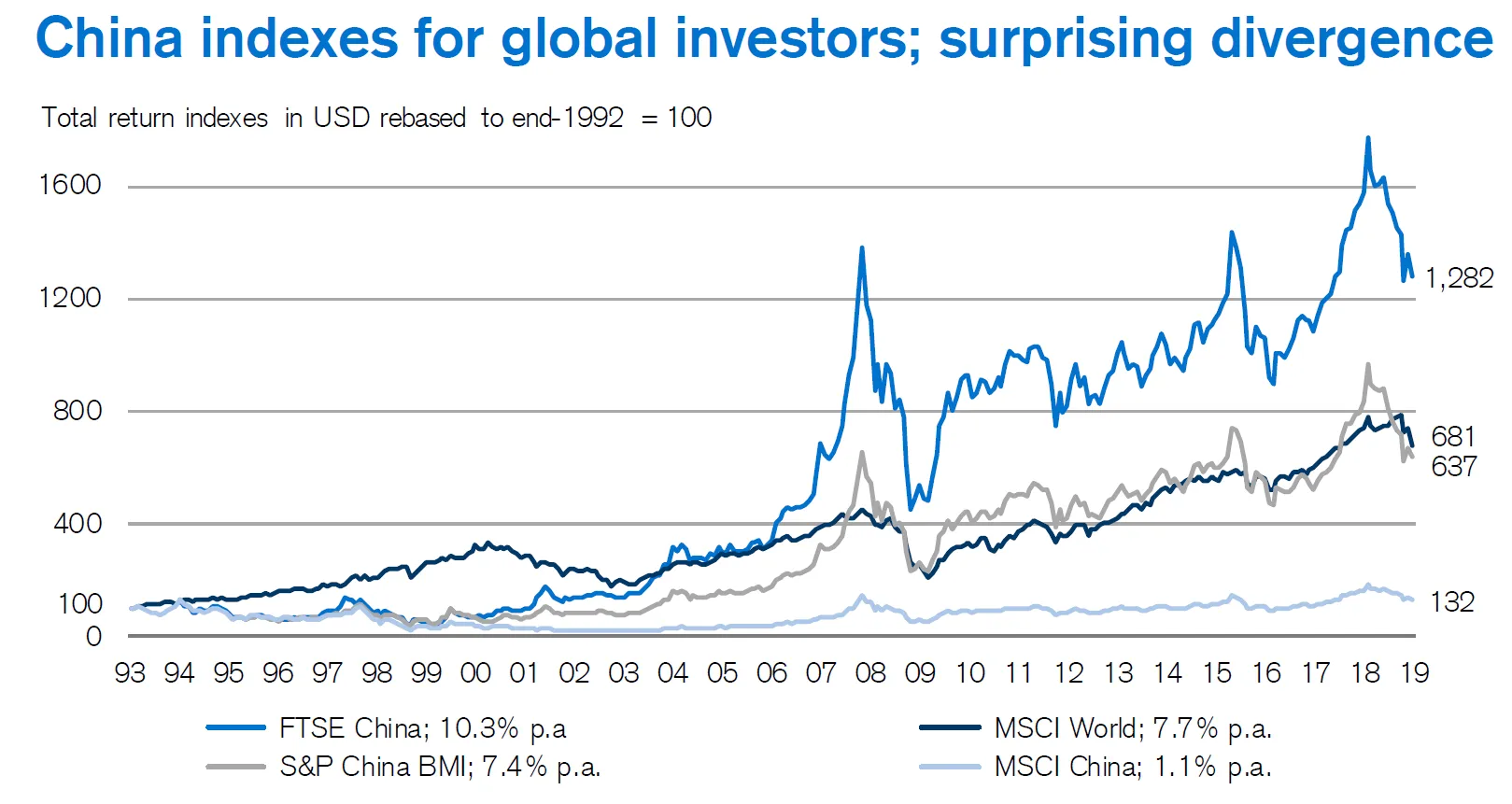

也許最引人注目的是,這項研究明確表明,中國的表現取決於 觀察者的眼光,或者在這種情況下是指數提供者的眼光。標準普爾全球評級、MSCI Inc.和倫敦證券交易所的FTSE Russell自1993年以來各自提供了一個指數,跟蹤中國股票的表現。正如這張驚人的圖表所示,這三種指數似乎在描繪三個不同的市場:

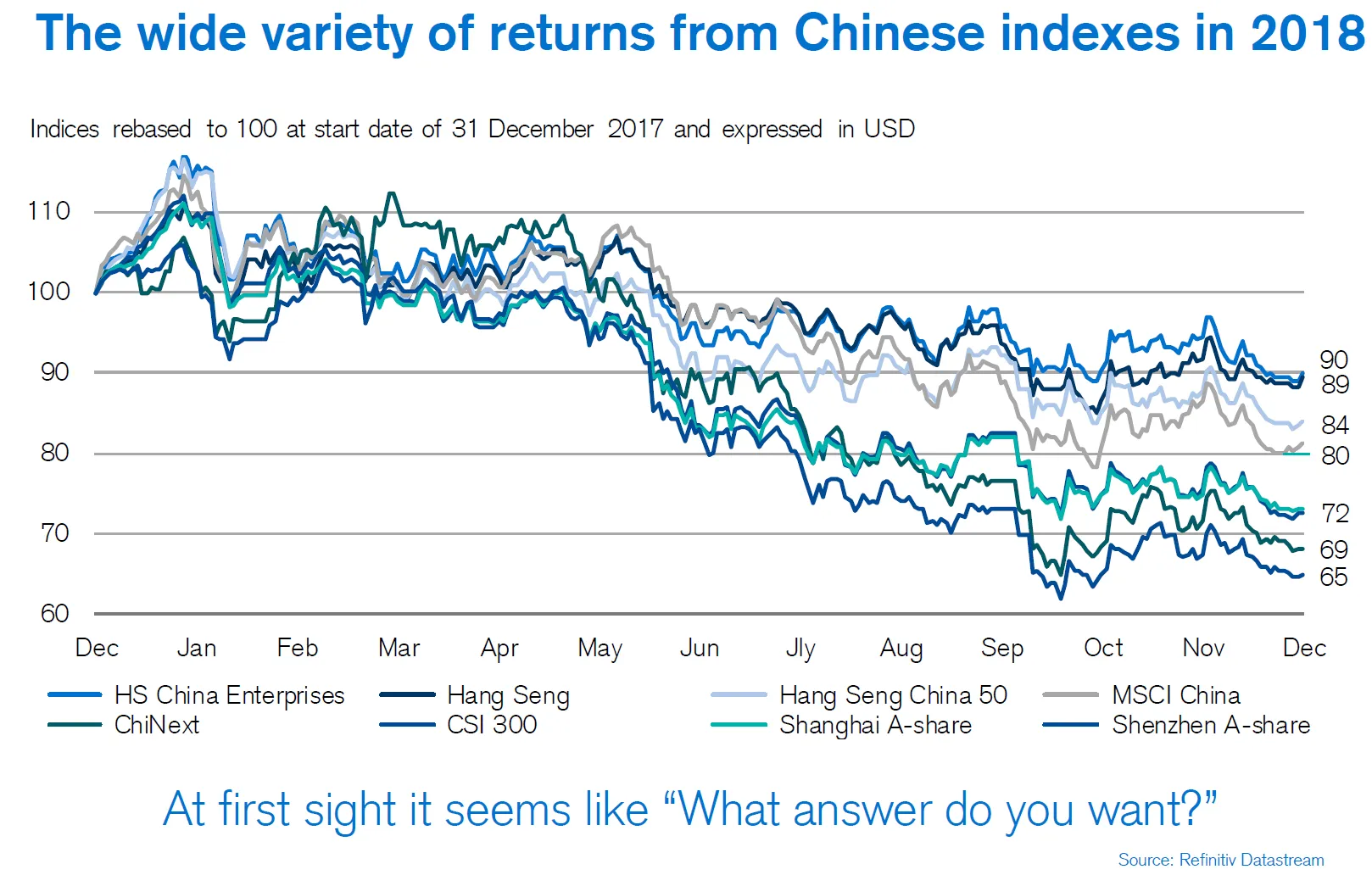

這背後有原因。是否包括在美國或香港上市的股票、是否關注A股或B股,以及是否有關於自由流通或公司治理的額外要求,都會產生影響。但這些差異仍然令人震驚。而且,隨着市場的不斷成熟,描繪中國股市的圖景並沒有變得更容易。以下是八個不同的中國指數去年表現的情況。它們都一致認為市場下跌:

這背後有原因。是否包括在美國或香港上市的股票、是否關注A股或B股,以及是否有關於自由流通或公司治理的額外要求,都會產生影響。但這些差異仍然令人震驚。而且,隨着市場的不斷成熟,描繪中國股市的圖景並沒有變得更容易。以下是八個不同的中國指數去年表現的情況。它們都一致認為市場下跌:

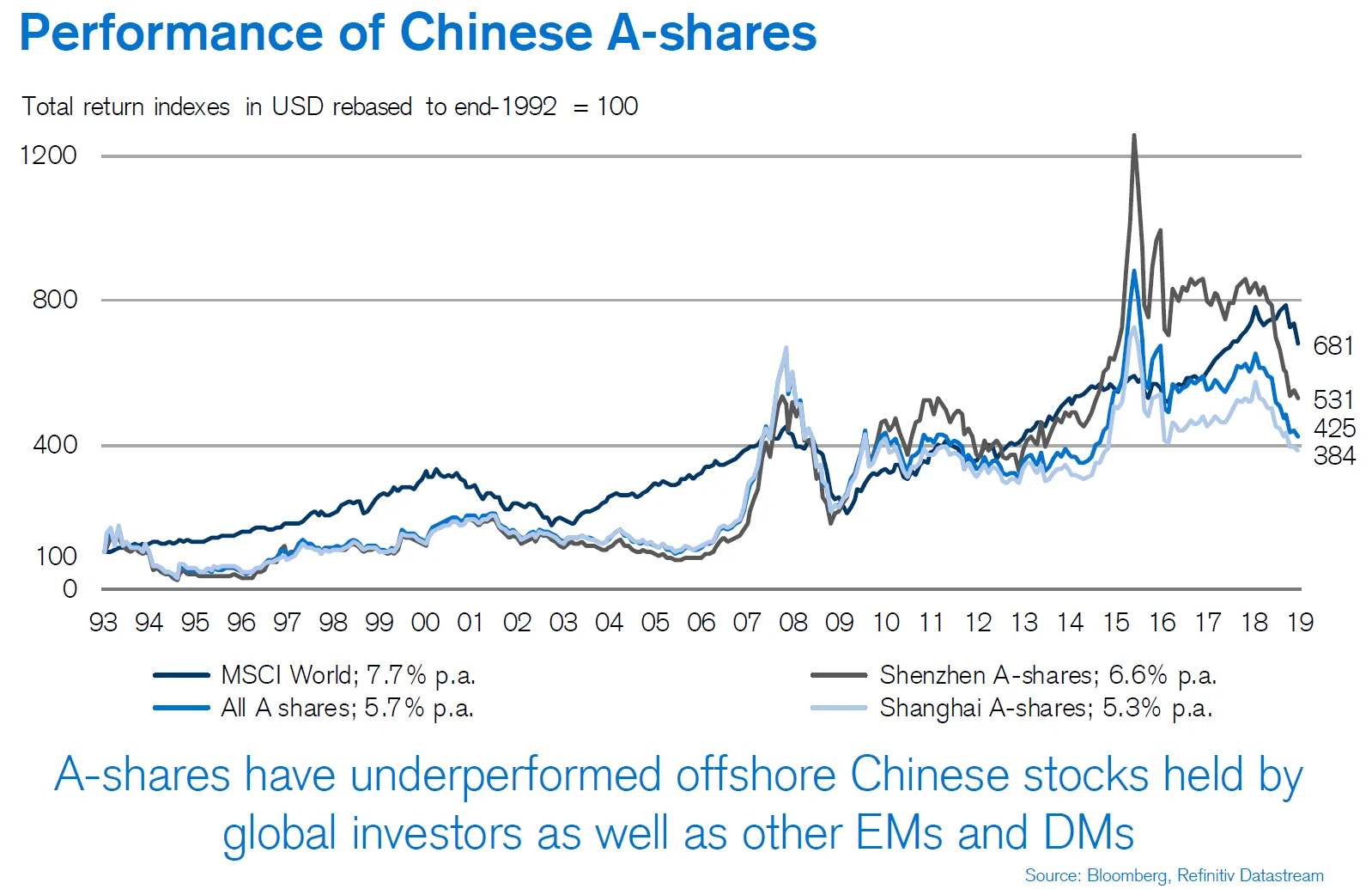

然而,在某一點上是明確的。A股的表現,傳統上僅對國內投資者開放,現在正變得更容易被外國機構獲取,按任何標準來看都是令人失望的。一旦我們考慮到中國經濟的驚人增長,它們的表現簡直糟糕透頂。不知何故,自1993年以來,直接暴露於世界上增長最快經濟體的股票表現不及發達國家整體:

然而,在某一點上是明確的。A股的表現,傳統上僅對國內投資者開放,現在正變得更容易被外國機構獲取,按任何標準來看都是令人失望的。一旦我們考慮到中國經濟的驚人增長,它們的表現簡直糟糕透頂。不知何故,自1993年以來,直接暴露於世界上增長最快經濟體的股票表現不及發達國家整體:

有多種可能的解釋。中國的散户投資者對投資這一行業是新手,導致市場低效現象滋生。監管薄弱(儘管正在改善),政府習慣於干預市場。除此之外,還有不利選擇的問題,較弱的公司利用缺乏教育的投資者來籌集資金。當然,中國的A股市場一直是一個封閉的花園。國際機構的到來應該能確保一些改善。

有多種可能的解釋。中國的散户投資者對投資這一行業是新手,導致市場低效現象滋生。監管薄弱(儘管正在改善),政府習慣於干預市場。除此之外,還有不利選擇的問題,較弱的公司利用缺乏教育的投資者來籌集資金。當然,中國的A股市場一直是一個封閉的花園。國際機構的到來應該能確保一些改善。

在這些方面大多數都有改善的希望。(儘管至關重要的是,政府在企業部門中扮演較小角色的希望在過去一年中發生了急劇逆轉)。因此,購買A股是有明確理由的。但任何這樣做的人都應該充分理解,該行業一直不透明且管理笨拙。換句話説,不要過於追求,你的夢想在你手中是中國。

新興市場正在崛起。

Dimson、Marsh 和 Staunton 還通過創建自己的數據庫更廣泛地研究了新興市場作為一種資產類別。對於資產配置者來説,關於新興世界的關鍵問題是它是否提供與發達世界無相關性的回報。如果是這樣,那麼將這些資產添加到投資組合中可以降低風險。如果不是,那麼對新興市場的投資僅僅是對發達世界的更高槓杆方式的押注。

批評“新興市場”這一稱謂是時尚的,理由是許多這樣的國家彼此之間差異很大,面臨的風險也截然不同。但事實證明,新興市場之間相對較低的相關性意味着由新興市場資產組成的投資組合幾乎沒有比由美國資產組成的投資組合更具波動性,並且與整體發達市場一樣波動。“平均”新興市場仍然明顯更具波動性,但投資於不同新興國家帶來了多樣化的好處。不同指數的表現表明,投資被動的新興市場基金時需要謹慎,但這種多樣化的好處是一個強有力的理由:

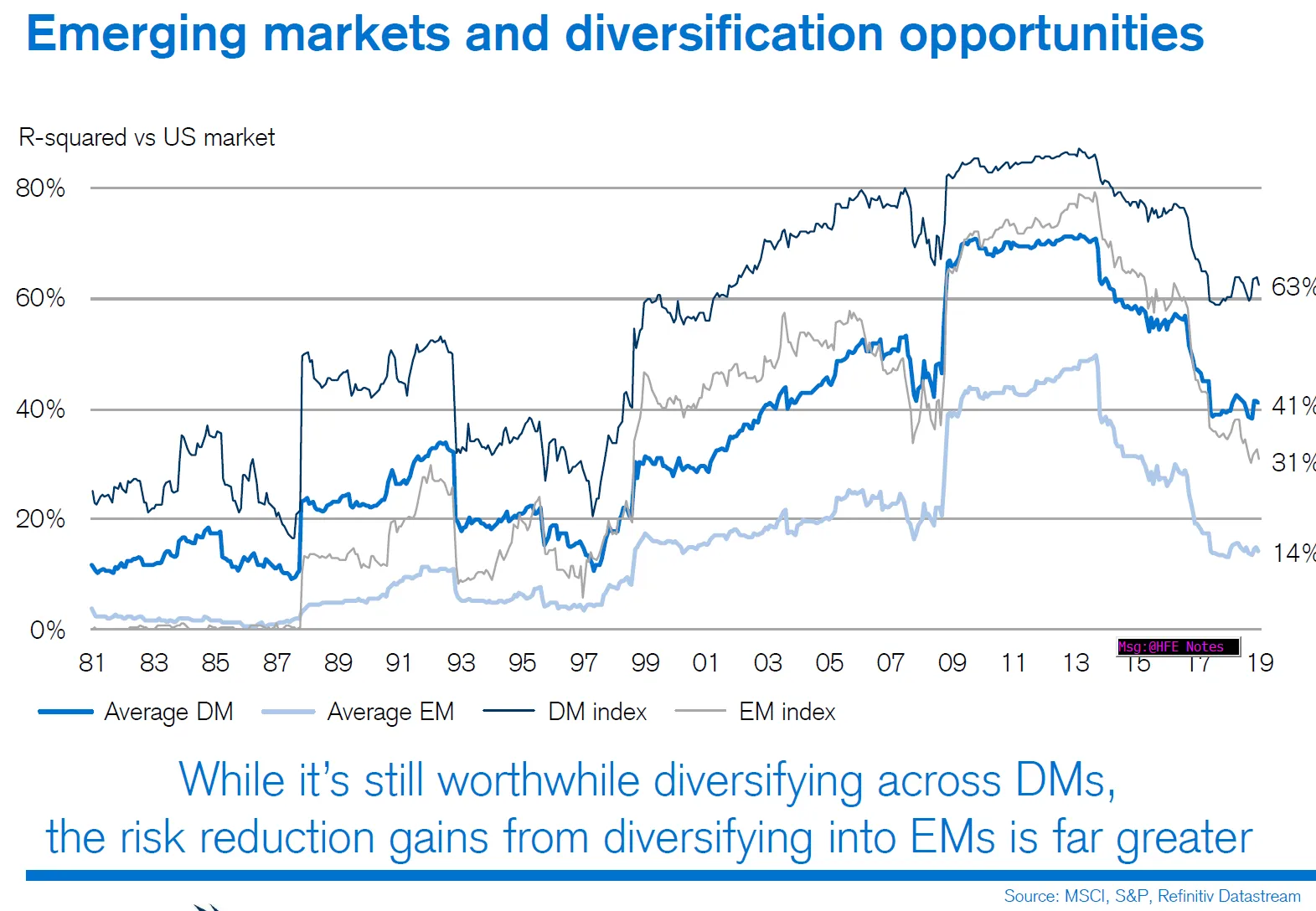

更重要的是,新興市場與美國的相關性遠低於發達市場。從構建投資組合的角度來看,低相關性是你所希望的。正如下一個圖表所示,新興市場指數與美國的相關性大約是其他發達市場的一半。投資於單個國家也是如此,平均新興市場與美國的相關性大約是平均發達市場的一半。

更重要的是,新興市場與美國的相關性遠低於發達市場。從構建投資組合的角度來看,低相關性是你所希望的。正如下一個圖表所示,新興市場指數與美國的相關性大約是其他發達市場的一半。投資於單個國家也是如此,平均新興市場與美國的相關性大約是平均發達市場的一半。

在金融危機期間,相關性激增,但現在已回到危機前的水平。全球化確保相關性保持在高於1980年代的水平。不可避免地,且積極地,新興市場已經出現。它們的波動性較小,這對投資者是積極的,同時也與美國的相關性更高。但它們的相關性程度仍然可以説使它們比西歐或日本資產更有趣地加入投資組合。

在金融危機期間,相關性激增,但現在已回到危機前的水平。全球化確保相關性保持在高於1980年代的水平。不可避免地,且積極地,新興市場已經出現。它們的波動性較小,這對投資者是積極的,同時也與美國的相關性更高。但它們的相關性程度仍然可以説使它們比西歐或日本資產更有趣地加入投資組合。

當街上流血時買入。

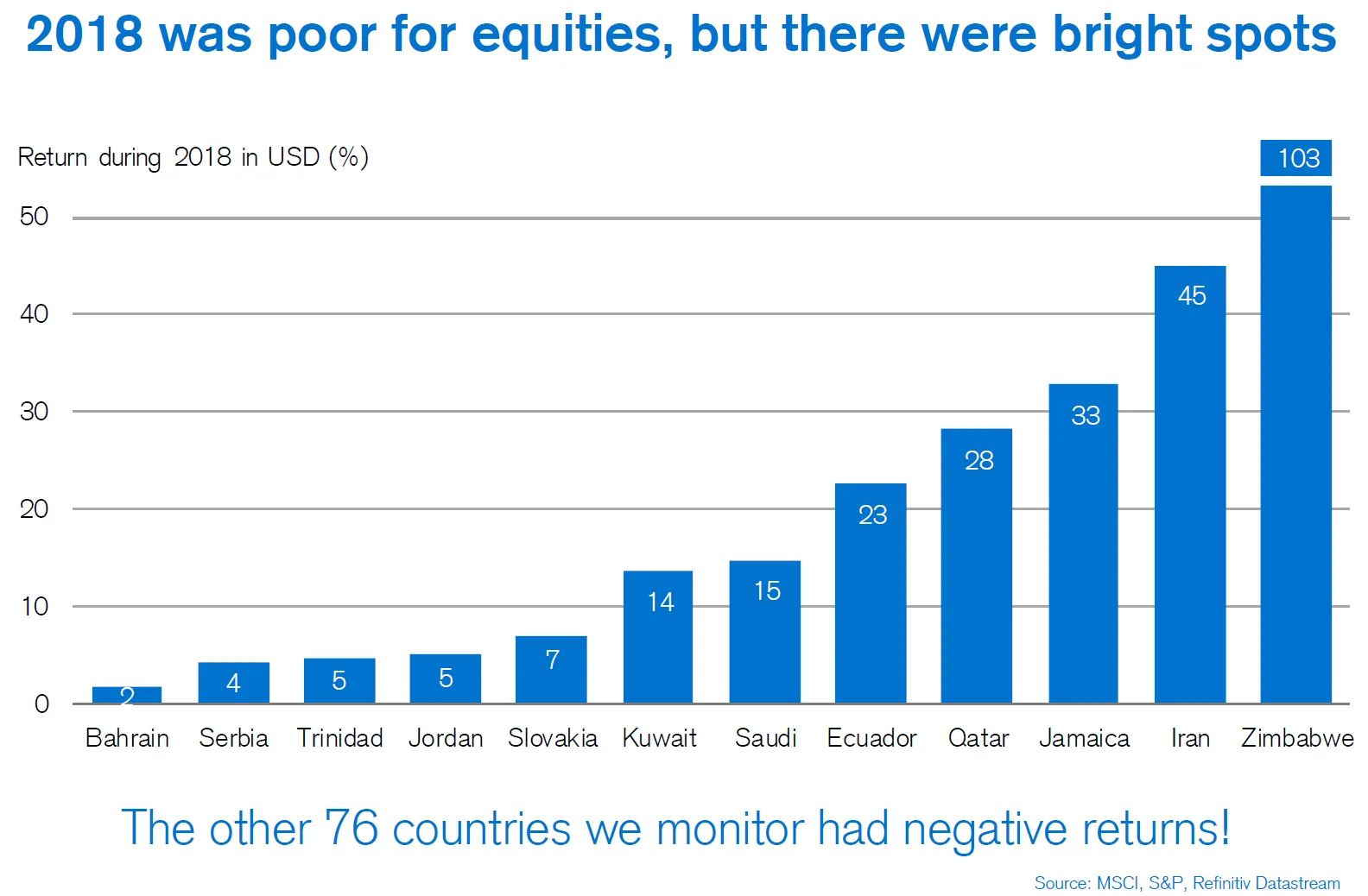

這是一句古老的投資格言,傳説可以追溯到羅斯柴爾德家族,意思是當悲觀情緒達到最高點時應該買入。這並不是一種舒適或容易賺錢的方式,但去年確實有效。根據Dimson、Marsh和Staunton的研究,這些是去年全球唯一賺錢的股市:

這種方法存在容量問題。我懷疑像黑石或先鋒這樣的巨型資產管理公司可以在不影響其回報的情況下購買整個津巴布韋或伊朗的市場資本化。但隨着2018年困難的日益明顯,這項研究確實確認了進行底部捕撈是個好主意。

這種方法存在容量問題。我懷疑像黑石或先鋒這樣的巨型資產管理公司可以在不影響其回報的情況下購買整個津巴布韋或伊朗的市場資本化。但隨着2018年困難的日益明顯,這項研究確實確認了進行底部捕撈是個好主意。

100美元的問題

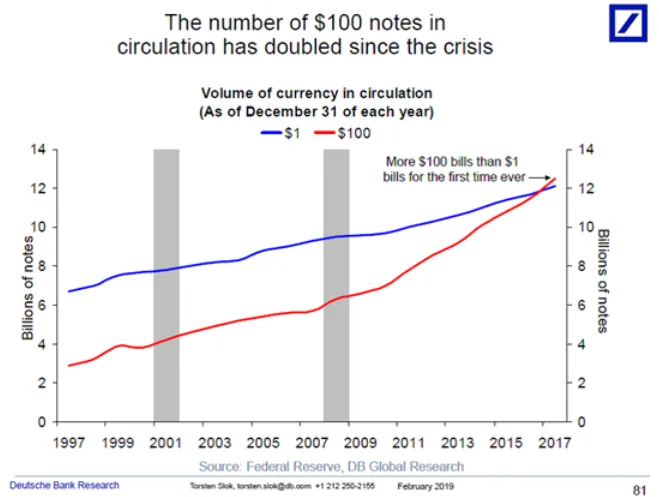

自金融危機以來的十年見證了全球金融體系的劇變,不僅在規則和法規上,也在行為上。有一個變化似乎有些陰險:現在流通中的100美元鈔票數量超過了1美元鈔票。德意志銀行首席國際經濟學家托爾斯滕·斯洛克傳播了這張非凡的圖表:

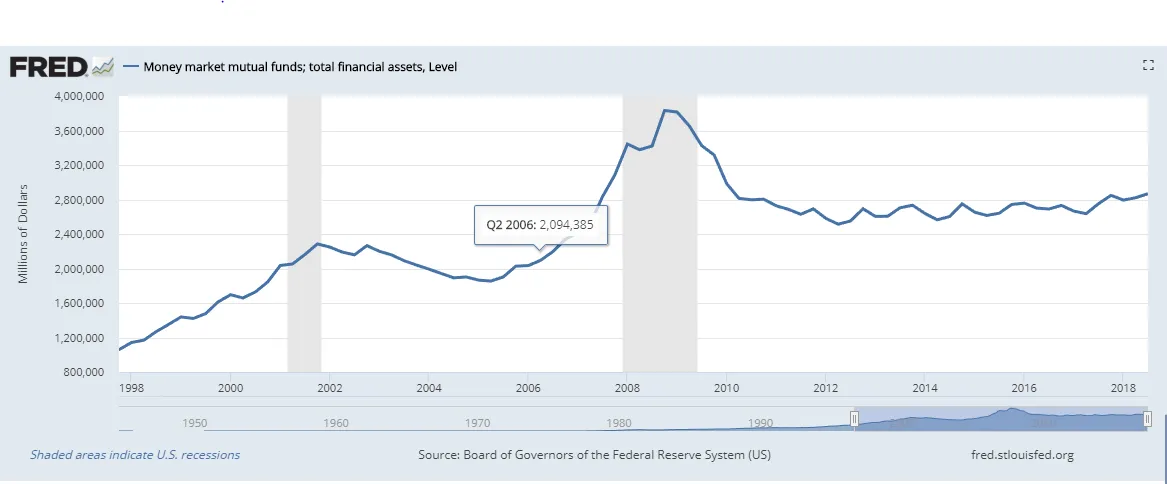

很難將此視為一種健康的發展,主要是因為100美元鈔票的使用壽命為15年,而美元鈔票的使用壽命為六年。換句話説,較大面額的鈔票顯然比較小面額的鈔票更少流通。可以用作簡單價值儲存並放在牀下鞋盒裏的現金需求,無論出於何種原因,都在增加。貨幣市場基金並沒有看到如此需求的增加。根據聖路易斯聯邦儲備銀行的FRED統計服務,這些基金的資產在同一時期的變化如下:

很難將此視為一種健康的發展,主要是因為100美元鈔票的使用壽命為15年,而美元鈔票的使用壽命為六年。換句話説,較大面額的鈔票顯然比較小面額的鈔票更少流通。可以用作簡單價值儲存並放在牀下鞋盒裏的現金需求,無論出於何種原因,都在增加。貨幣市場基金並沒有看到如此需求的增加。根據聖路易斯聯邦儲備銀行的FRED統計服務,這些基金的資產在同一時期的變化如下:

斯洛克總結了可能的解釋如下:

斯洛克總結了可能的解釋如下:

我們不知道100美元鈔票需求增加背後的原因。可能是由於全球對歐洲和日本負利率的恐懼,或者是美國家庭擔心另一場金融危機而選擇的儲蓄工具,或者是全球地下經濟需求增加所驅動。

最後一種解釋對我來説最為可信。喜歡彭博社的《回報點》嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。