每週修復:再通脹還是惡化?別問債券…… - 彭博社

Luke Kawa

歡迎來到《每週修復》,這份通訊在思考2019年股票與債券之間的脱節是否會像去年美國股票與全球同行之間的分歧那樣痛苦地結束。–盧克·卡瓦,跨資產記者

全球經濟 allegedly 正在出現綠芽。哪些是雜草,哪些會開花,仍有待觀察。

用“總得有個妥協”來描述股票與債券收益率之間的差距是2019年這份通訊的常見主題。這一主題將繼續存在:隨着每週的過去,指向利率與股票脱節潛在拐點的證據不斷增加。而本週核心債券在幾乎沒有明顯原因的情況下下跌,轉變可能即將到來。

看似不可持續的局面:

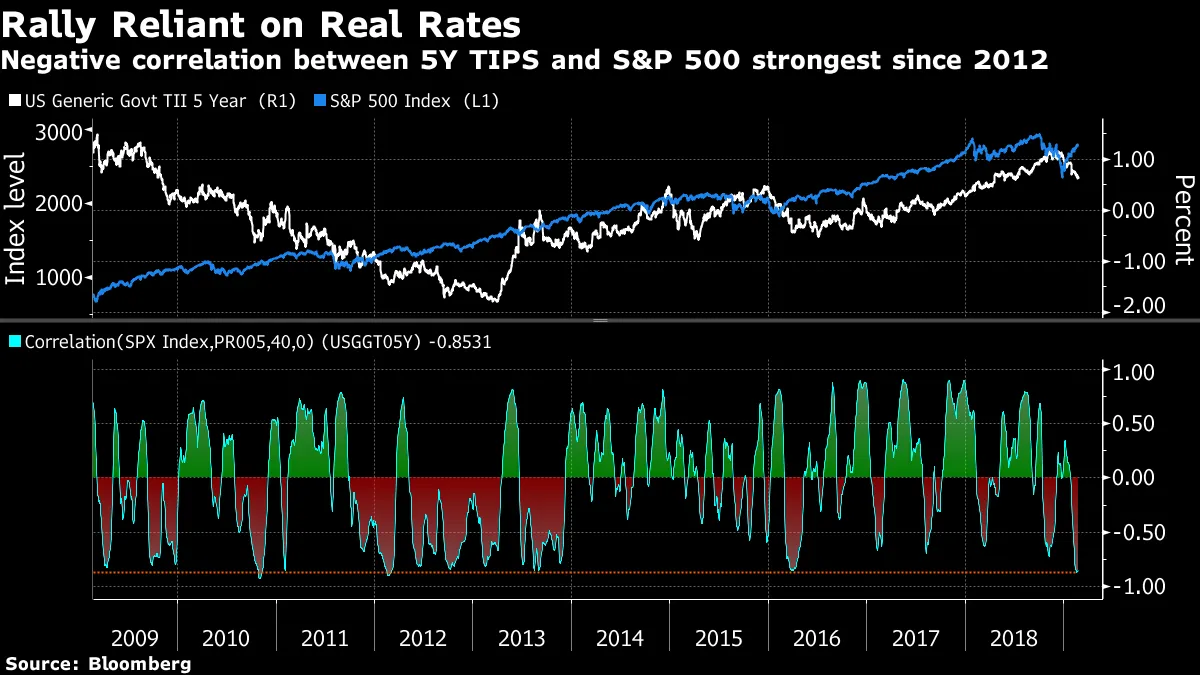

美聯儲的鴿派轉變是由於海外活動疲軟和國內金融條件急劇收緊的結果。金融條件的惡化已經完全逆轉;美國股票正在與一個重要的技術水平調情,既沒有突破也沒有下跌。根據Rareview Macro的説法,實際收益率的下降自本·伯南克時代以來,推動了股票的擴張。但除非美聯儲降息的可能性提前增加,否則與通脹掛鈎的國債收益率不太可能在短期內顯著下降以刺激估值。而這反過來可能與全球增長和企業盈利的良好環境不符。

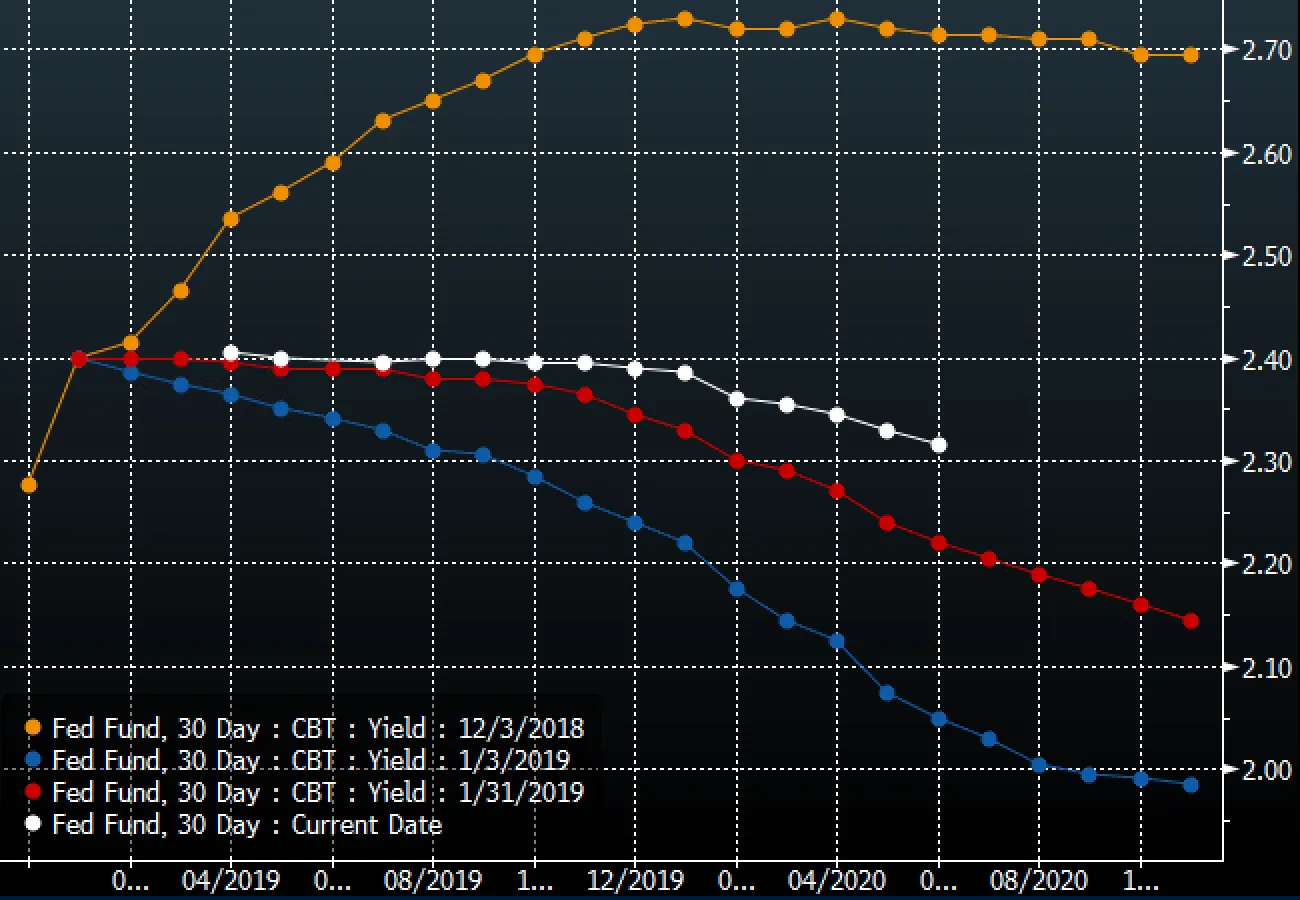

2019年美聯儲的緊縮政策對交易者來説仍然是一個“讓我看看”的故事,聯邦基金期貨曲線呈下降趨勢。儘管美聯儲在最近的政策聲明中取消了緊縮偏向,但顯然其成員更傾向於加息而非降息。副主席理查德·克拉裏達 説過:降息並不是一個基準觀點。

2019年美聯儲的緊縮政策對交易者來説仍然是一個“讓我看看”的故事,聯邦基金期貨曲線呈下降趨勢。儘管美聯儲在最近的政策聲明中取消了緊縮偏向,但顯然其成員更傾向於加息而非降息。副主席理查德·克拉裏達 説過:降息並不是一個基準觀點。

考慮到美聯儲預計將在3月下調其利率點陣圖預測,並且 很快宣佈結束資產負債表正常化的計劃——這一舉措可能會更傾向於國庫券。

彭博社彭博社與此同時,全球股市和商品市場的某些角落(中國,銅)正在如同在提前佈局一個“再通脹交易”,這一交易將在不久的經濟數據中得到驗證。但中國的實際經濟數據 仍然普遍較差,即使在低預期的背景下。去槓桿化的推動 可能 已經結束,但在中國影響下的全球惡化與再通脹之間存在一個灰色地帶。

彭博社彭博社與此同時,全球股市和商品市場的某些角落(中國,銅)正在如同在提前佈局一個“再通脹交易”,這一交易將在不久的經濟數據中得到驗證。但中國的實際經濟數據 仍然普遍較差,即使在低預期的背景下。去槓桿化的推動 可能 已經結束,但在中國影響下的全球惡化與再通脹之間存在一個灰色地帶。

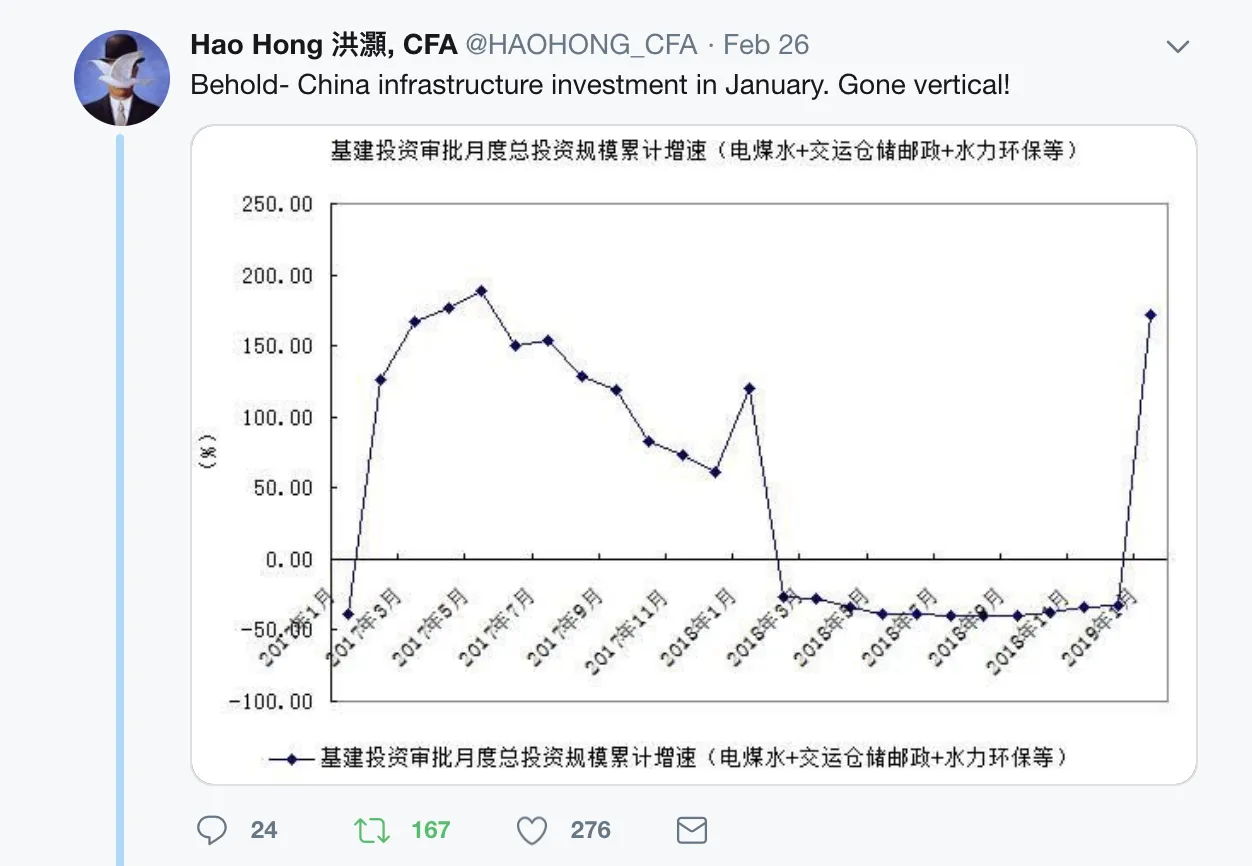

1月份強勁的信貸增長(可能受到季節性因素的影響)和 基礎設施投資審批的激增,由交通銀行國際策略師郝洪統計,實際上是來自全球第二大經濟體的唯一明確跡象,這些跡象將對急需的鄰近地區產生實質性影響。

畢竟,小規模的中國財政和貨幣寬鬆措施至少從去年七月以來就一直在進行,但幾乎沒有什麼成效。歐元區的增長預測繼續被削減,如果不是中國,援助將來自何方仍不清楚。

推特/交通銀行推特/交通銀行“過去十年表明,沒有一個成功的再通脹策略,”梅德利全球顧問的本·埃蒙斯寫道。“全球收益率可能會跌向2016年的低點。”撇開埃蒙斯的觀點不談,過去兩個交易日暗示市場可能發生變化。週三,核心債券收益率在沒有太多積極消息的情況下上漲。英國和歐洲領導人的評論降低了硬脱歐的可能性,被多位賣方策略師引用為全球利率上升的直接原因。如果策略師們沒有將上週國債的反彈歸因於脱歐方面的樂觀消息,這種解釋會更容易接受。美國方面,一系列企業發行被認為對國債收益率的上升有所貢獻,但這與全球範圍內的變動並不完全一致。

推特/交通銀行推特/交通銀行“過去十年表明,沒有一個成功的再通脹策略,”梅德利全球顧問的本·埃蒙斯寫道。“全球收益率可能會跌向2016年的低點。”撇開埃蒙斯的觀點不談,過去兩個交易日暗示市場可能發生變化。週三,核心債券收益率在沒有太多積極消息的情況下上漲。英國和歐洲領導人的評論降低了硬脱歐的可能性,被多位賣方策略師引用為全球利率上升的直接原因。如果策略師們沒有將上週國債的反彈歸因於脱歐方面的樂觀消息,這種解釋會更容易接受。美國方面,一系列企業發行被認為對國債收益率的上升有所貢獻,但這與全球範圍內的變動並不完全一致。

也許這只是月末的再平衡,困惑的市場觀察者的最後避難所(儘管更明顯的再平衡舉動應該是從股票轉向債券)。

星期三的故事可能只是債券市場同意高盛的聲明,即全球經濟已經觸底,即使股票市場的看法有所不同。

在接下來的交易中,10年期國債收益率在第四季度增長數據意外向上的情況下突破了其區間,即使中國的製造業數據在隔夜發佈時令人失望。債券以這種方式抓住潛在的負面因素而非正面因素,將標誌着自12月以來主導範式的轉變。因此,任何進一步的證據表明核心收益率的風險變得更加不對稱,並傾向於上行,都應被密切關注。

在接下來的交易中,10年期國債收益率在第四季度增長數據意外向上的情況下突破了其區間,即使中國的製造業數據在隔夜發佈時令人失望。債券以這種方式抓住潛在的負面因素而非正面因素,將標誌着自12月以來主導範式的轉變。因此,任何進一步的證據表明核心收益率的風險變得更加不對稱,並傾向於上行,都應被密切關注。

目前,似乎股票市場在以希望交易,債券市場在以懷疑交易,而信用市場在以現實交易。債券的低波動性可能是維持這種脆弱平衡的唯一因素。

目前,似乎股票市場在以希望交易,債券市場在以懷疑交易,而信用市場在以現實交易。債券的低波動性可能是維持這種脆弱平衡的唯一因素。

本週,兩位摩根大通的高管談到了經濟背景和衰退風險,他們的觀點截然不同。首席執行官傑米·戴蒙表示,銀行“為衰退做好了準備”,儘管他並不預測衰退,並且在演示中指出公司不會像以前那樣快速增長其貸款組合,而是專注於高質量的機會。

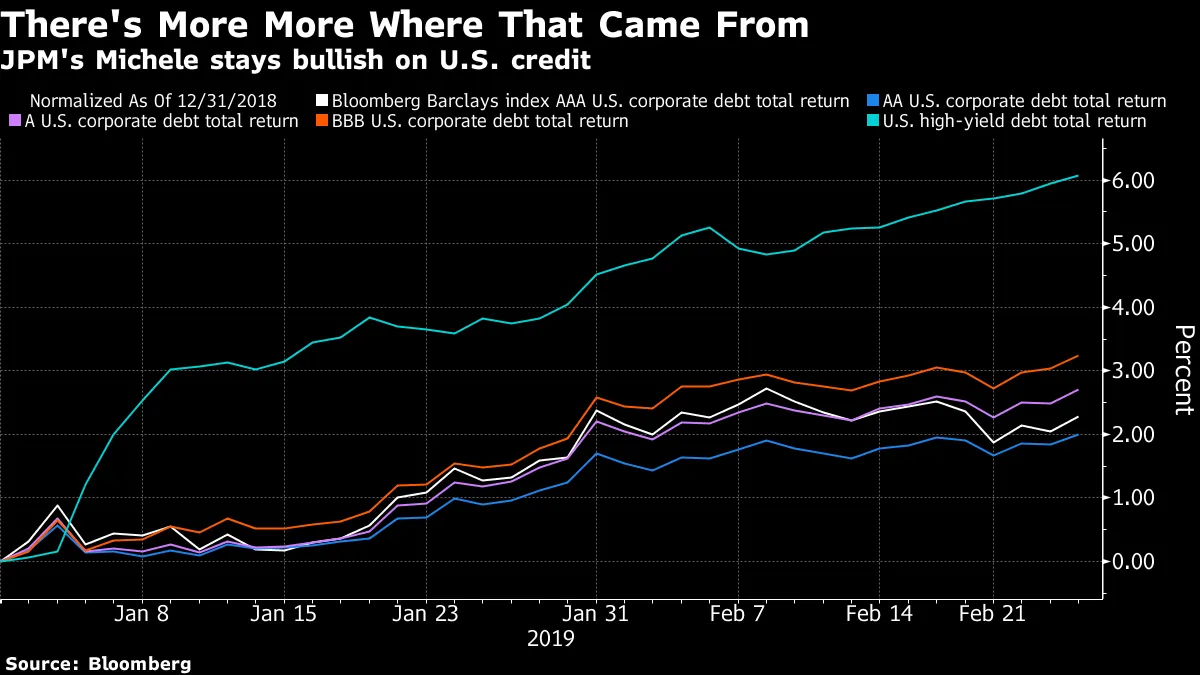

鮑勃·米歇爾,摩根大通資產管理部門的首席投資官,在彭博電視台的採訪中表達了一個有些對立的觀點。他表示,即使在年初強勁回報之後,風險最高的投資級債務——BBB級債務——和高收益信用仍然是很好的投資選擇。

“只要沒有衰退的跡象——我們在未來幾年內看不到衰退,而美聯儲的鴿派傾向無疑將週期推遲了一些——情況看起來相當不錯,公司將能夠償還其債務,”他談到BBB級債務時説道。

關於高收益債務,在這裏獲利了結是“舒適的選擇,但這是愚蠢的選擇,”米歇爾説,暗示任何利差的回升都是一個買入機會。他補充道,美聯儲的轉變和任何緩解貿易緊張局勢的進展將使利差回到近期低點。

這種對比當然反映了企業財務主管與企業投資者之間不同的責任和優先事項。儘管企業債券不是流動性最強的資產類別,但信用投資組合比銀行資產負債表靈活得多。

這種對比當然反映了企業財務主管與企業投資者之間不同的責任和優先事項。儘管企業債券不是流動性最強的資產類別,但信用投資組合比銀行資產負債表靈活得多。

戴蒙的立場有助於解釋為什麼投資者對持有銀行債務如此興奮——金融機構仍然受到危機的影響,資產負債表的質量在避免左尾風險方面一直是重中之重。米歇爾的觀點表明,只要擴張持續,投資組合經理就會努力在信用市場中獲利。

總的來説,米歇爾的機會主義似乎更能引起投資組合經理的共鳴,而不是迪蒙的謹慎。華爾街普遍認為一系列降級為垃圾債券的風險被誇大了。請看週三在美國投資級市場籌集的$50億的反響。新發行的讓步遠非苛刻,需求也很強勁。

如果你稍微眯起眼睛,甚至可以調和摩根大通的兩種觀點。迪蒙希望為週期結束做好準備的願望正在被美國企業的高管們模仿。高管們正在準備好在現金流減弱的艱難時期生存,以防擴張結束。這當然是一個極端的例子,但如果通用電氣是過度槓桿化的典型,那麼以$210億的價格出售其生物製藥業務以償還債務也可以被視為對之前過度行為的同樣重要的糾正象徵。

如果你稍微眯起眼睛,甚至可以調和摩根大通的兩種觀點。迪蒙希望為週期結束做好準備的願望正在被美國企業的高管們模仿。高管們正在準備好在現金流減弱的艱難時期生存,以防擴張結束。這當然是一個極端的例子,但如果通用電氣是過度槓桿化的典型,那麼以$210億的價格出售其生物製藥業務以償還債務也可以被視為對之前過度行為的同樣重要的糾正象徵。

這就是為什麼2019年被稱為“債務飲食之年”,彼得·奇爾在學院證券公司表示。

(作為必要的警告/附言:在一定程度上,投資級和高收益債券的發行量較高——並且超過了今年迄今為止一些分析師的預期——這部分是由於公司利用較低的借貸成本來再融資債務並延長其義務。)

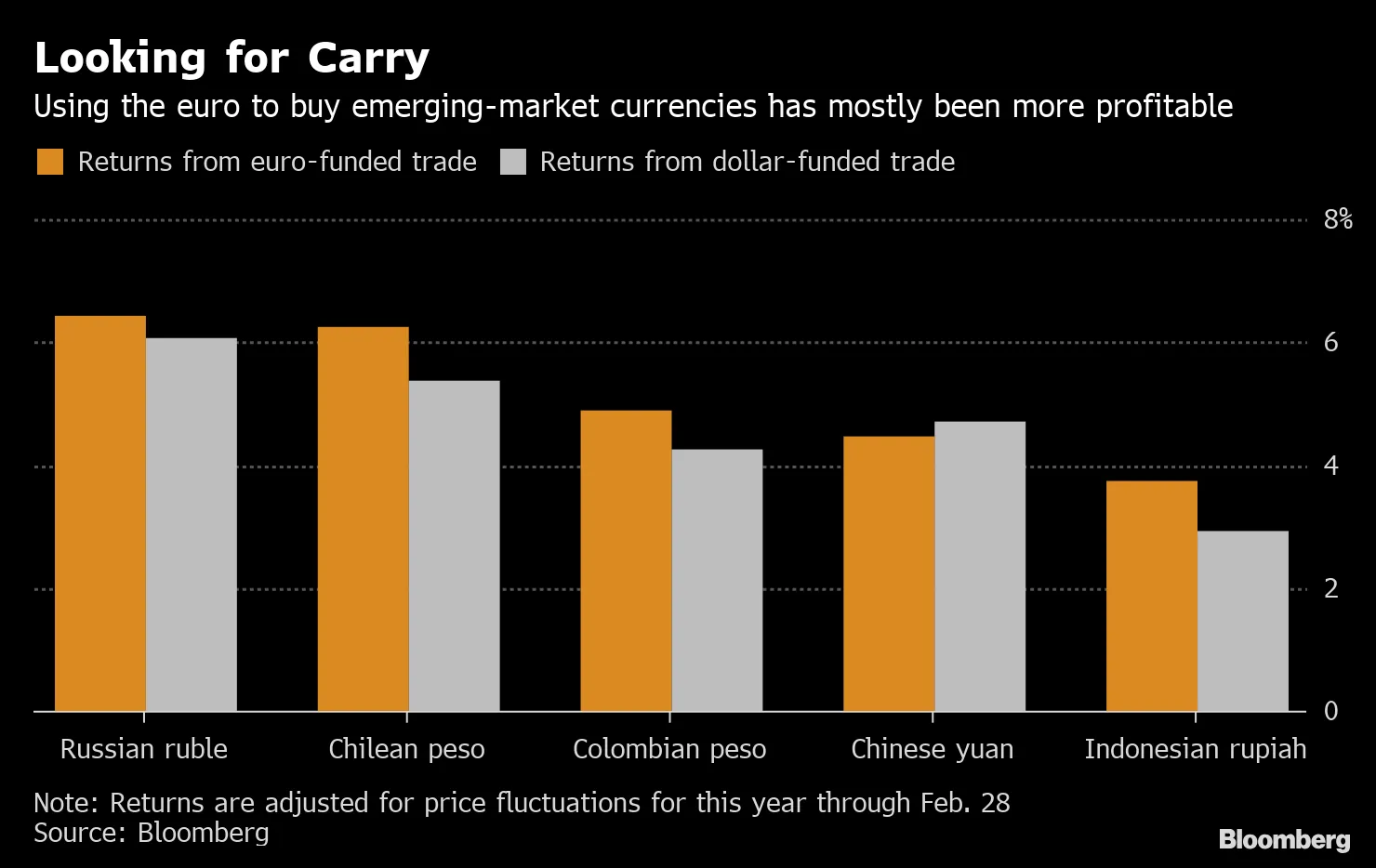

歐元套利交易 現在非常火熱。

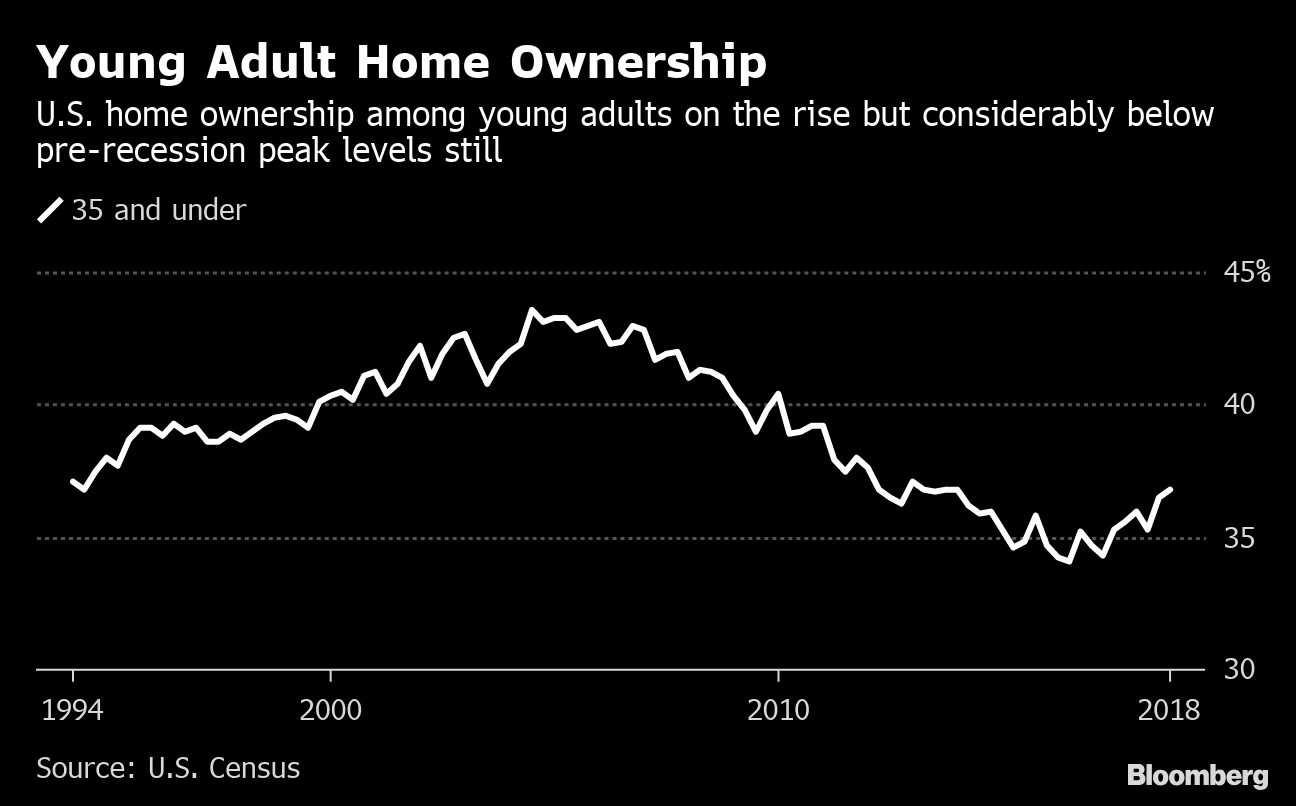

學生貸款債務使得購房對五分之一的千禧一代來説遙不可及。

學生貸款債務使得購房對五分之一的千禧一代來説遙不可及。

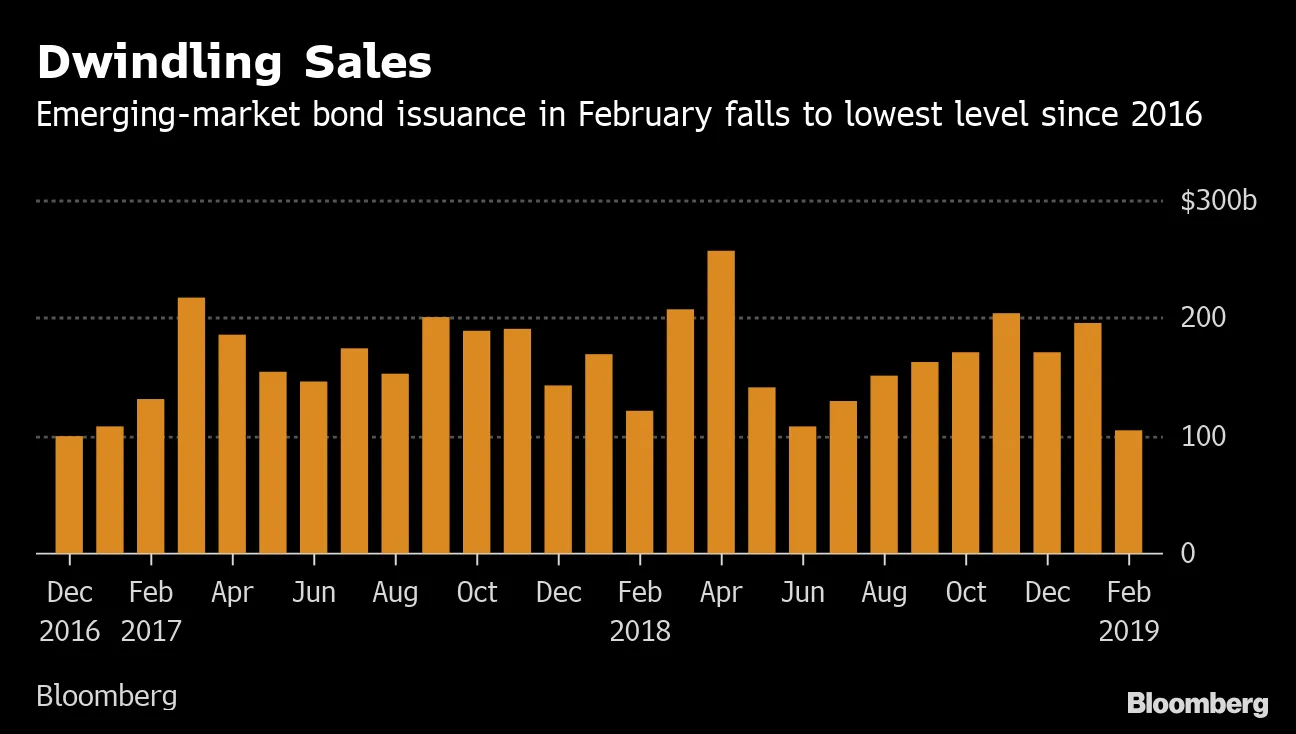

星星對新興市場債務的支持。

星星對新興市場債務的支持。

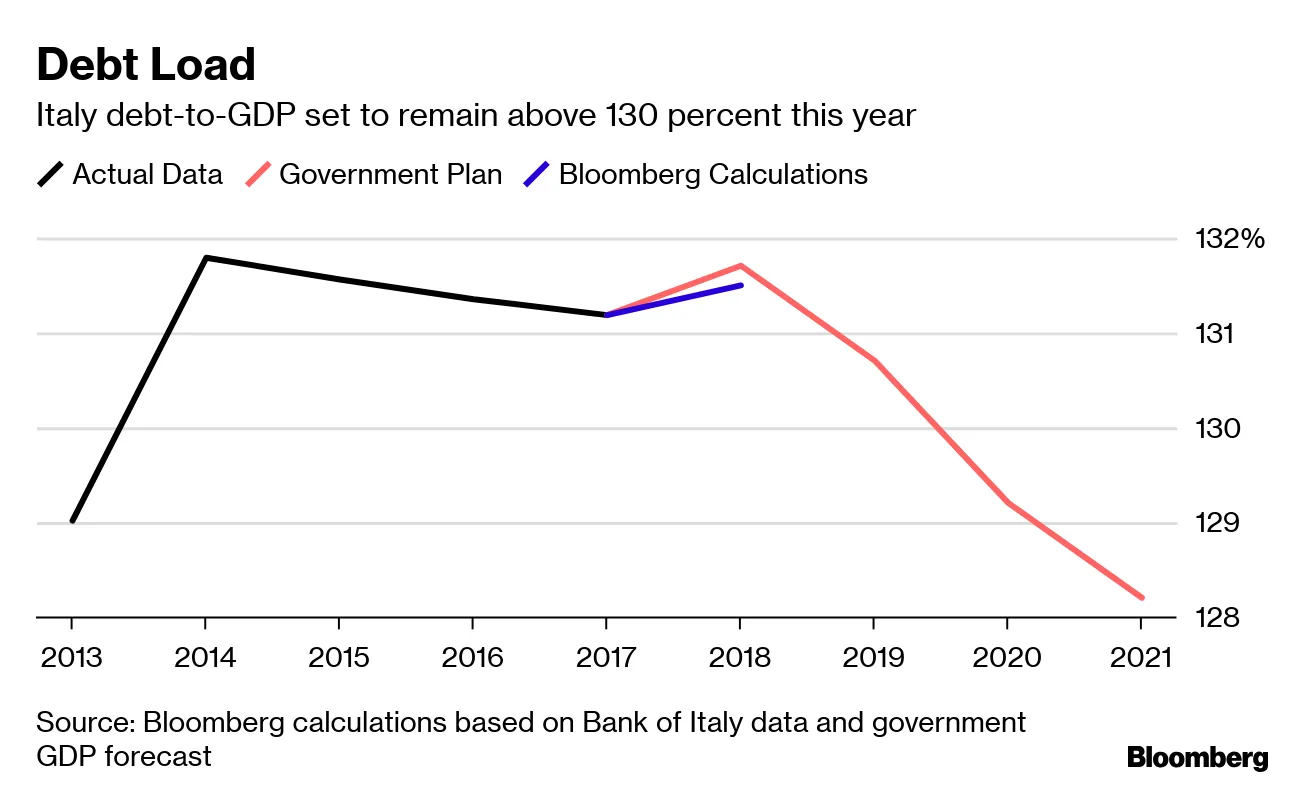

意大利未能削減債務 是歐洲的風險,歐盟警告。

意大利未能削減債務 是歐洲的風險,歐盟警告。

中國壞賬銀行 幫助緩解現金緊縮 對於一家困境資產管理公司。

中國壞賬銀行 幫助緩解現金緊縮 對於一家困境資產管理公司。

利率 不再是美元的重大利好,TD表示。

利率 不再是美元的重大利好,TD表示。

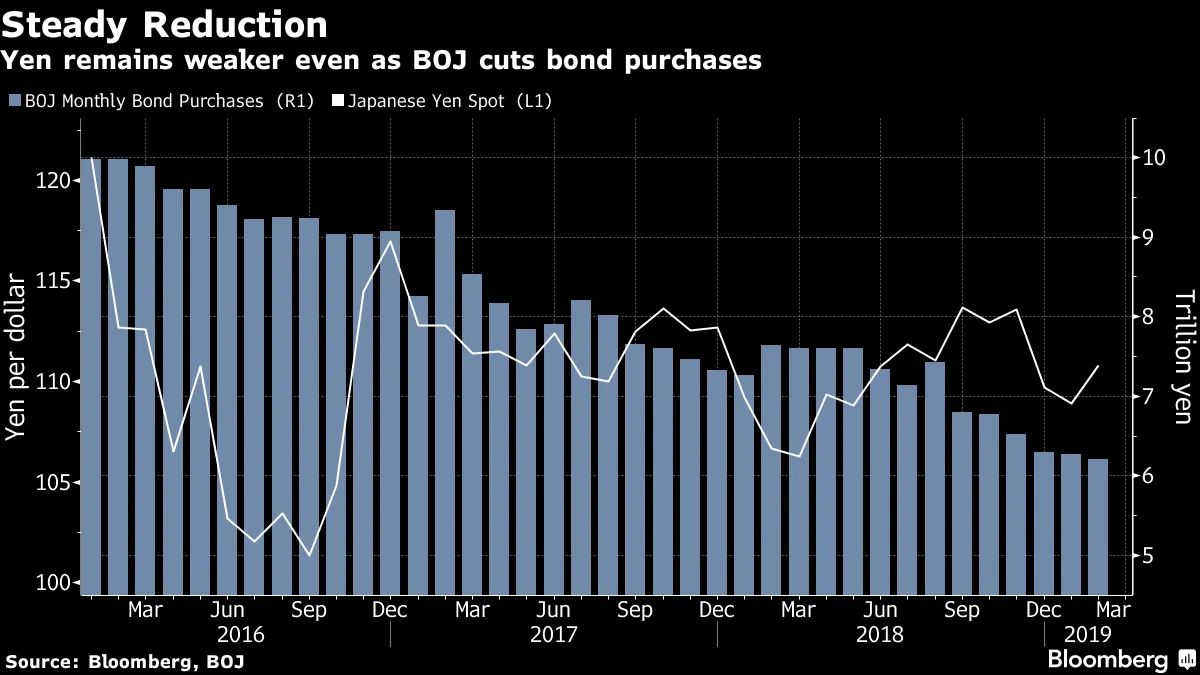

疲軟的日元 使得日本央行的縮減繼續進行。

疲軟的日元 使得日本央行的縮減繼續進行。

意外之財的衰退 重新引發關於按需違約的辯論。

意外之財的衰退 重新引發關於按需違約的辯論。

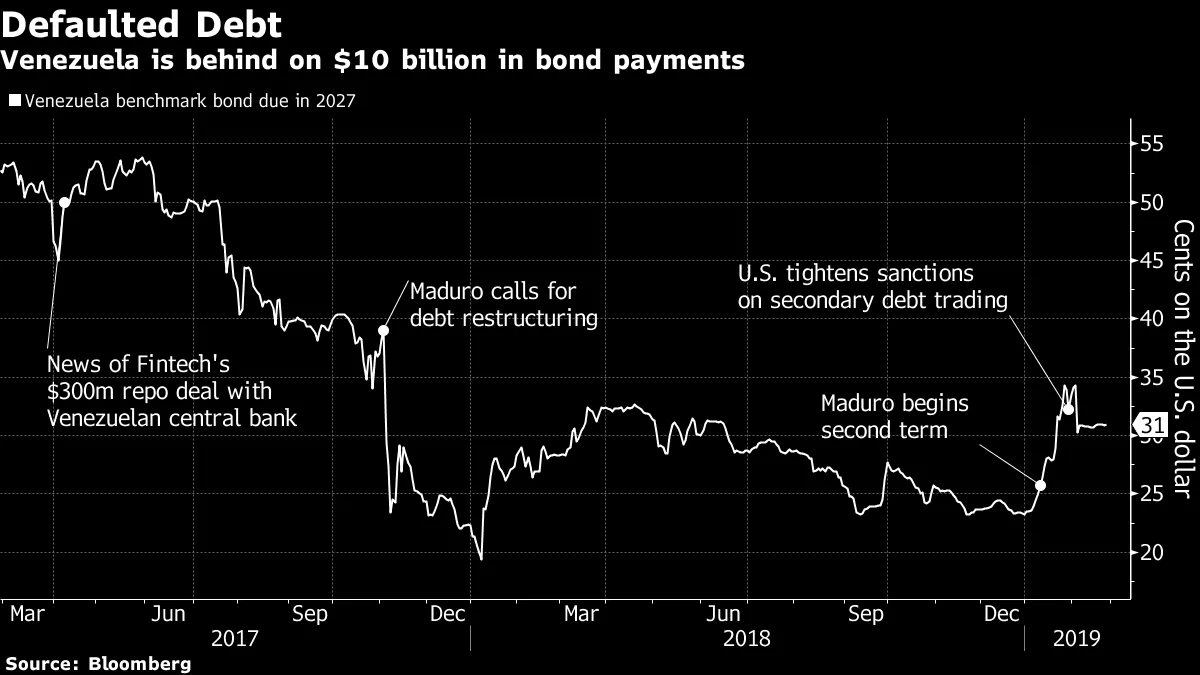

美國正在調查神秘債券億萬富翁與委內瑞拉的交易。

美國正在調查神秘債券億萬富翁與委內瑞拉的交易。

日本CLO鯨魚將面臨更多監管審查。

日本CLO鯨魚將面臨更多監管審查。

請通過電子郵件告訴我們您對這份通訊的看法,或者告訴我們我們遺漏了什麼,郵箱是 [email protected]

請通過電子郵件告訴我們您對這份通訊的看法,或者告訴我們我們遺漏了什麼,郵箱是 [email protected]