更高的税收將毀滅股市 - 彭博社

John Authers

税務官來了。

準備好對某些新事物感到擔憂。幾十年來,市場的主要宏觀驅動因素集中在貨幣政策上,伴隨着對金融穩定的相關擔憂。最近,貿易政策和全球化風險進入了視野,還有被視為與“民粹主義”相關的一系列二元風險。更具體地説,現有政府被推翻的可能性有多大?

上漲的税收在兩代人中並不是市場關注的主要來源。實施的少數税收增加往往是狹窄和具體的,僅被視為對先前減税的逆轉,或在政治上作為特定和受歡迎項目的支付進行宣傳。對更高税收的全力支持,或將更大再分配作為目的本身的支持,一直缺乏。

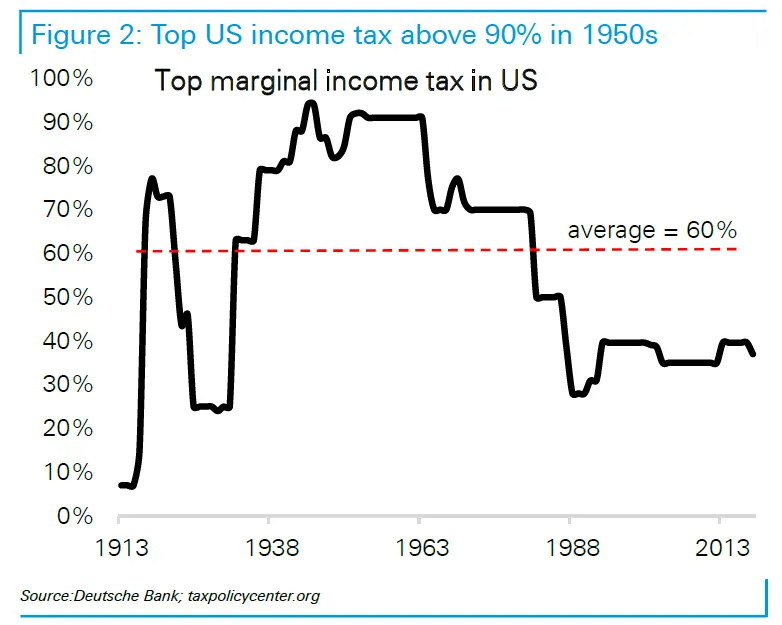

但這在歷史上並不是常態。正如已故的喬治·哈里森提醒我們的,1966年英國的最高邊際所得税率為95%。幾十年後,他對此仍然不滿,另一位憤怒的年輕人正在使用他的旋律——並且會繼續使用它。在美國和英國,近年來享有的較低的最高邊際税率是歷史上的異常現象:

這張圖表來自德意志銀行外匯策略師喬治·薩拉維洛斯,他在一份 ominously titled “Beware the taxman.” 的報告中提到。70%的最高税率,如年輕的民主黨人在國會中大聲提議的那樣,仍然低於二戰後經濟擴張的幾個十年所保持的水平。

這張圖表來自德意志銀行外匯策略師喬治·薩拉維洛斯,他在一份 ominously titled “Beware the taxman.” 的報告中提到。70%的最高税率,如年輕的民主黨人在國會中大聲提議的那樣,仍然低於二戰後經濟擴張的幾個十年所保持的水平。

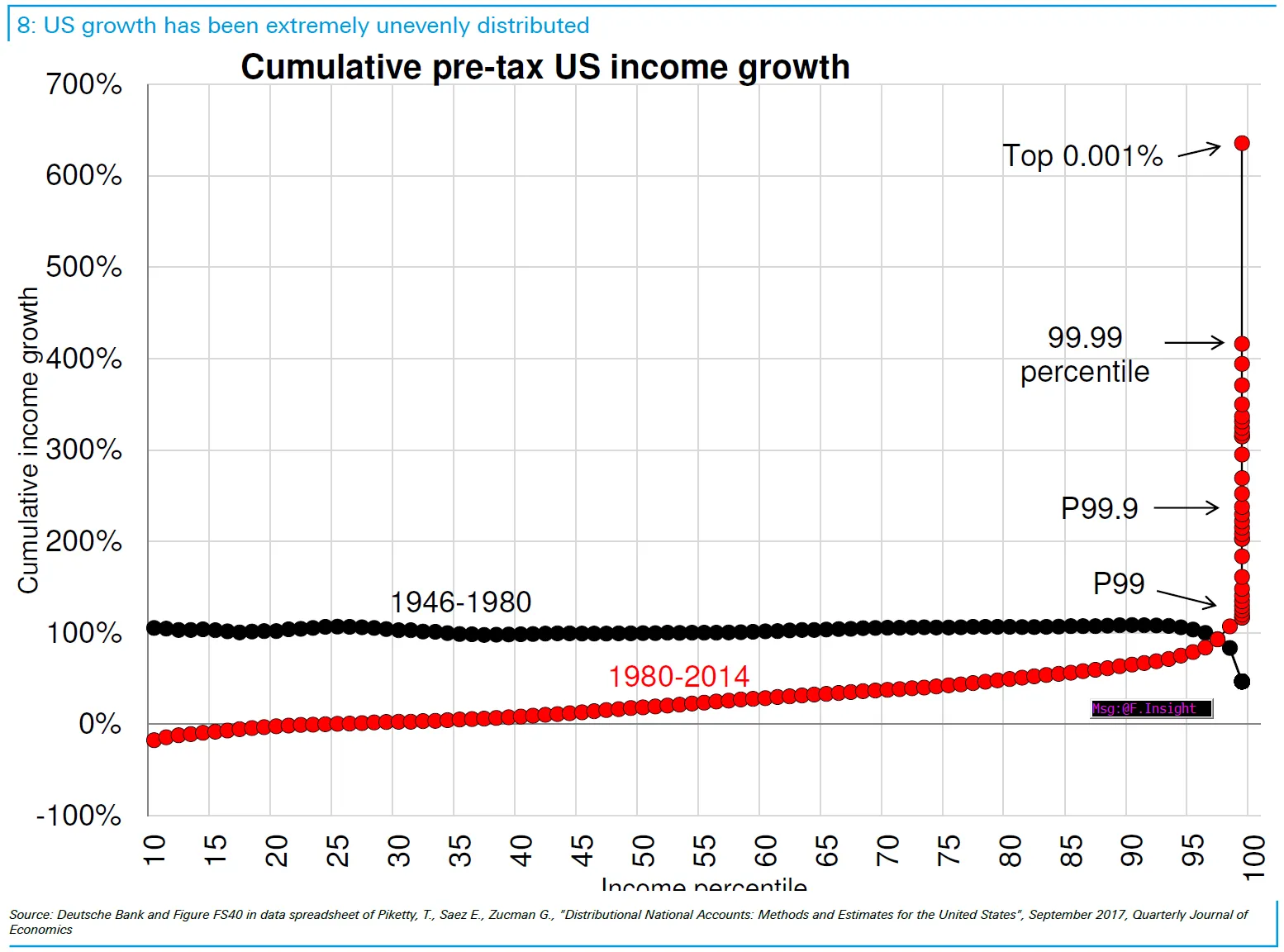

中左翼政治候選人的重大失敗在一定程度上是最高邊際税率下降的原因,但現在這個話題又回到了桌面上。薩拉維洛斯的這張非凡圖表或許對進步的民主黨人有所幫助。在税後收入方面,1980年之前的34年(當時羅納德·里根和低税收議程到來)幾乎所有美國人的收入都翻了一番,除了非常富有的人。此後的幾年中,幾乎一半的人口未能在收入上實現任何增長,而最富有的人則享受了非凡的增長。

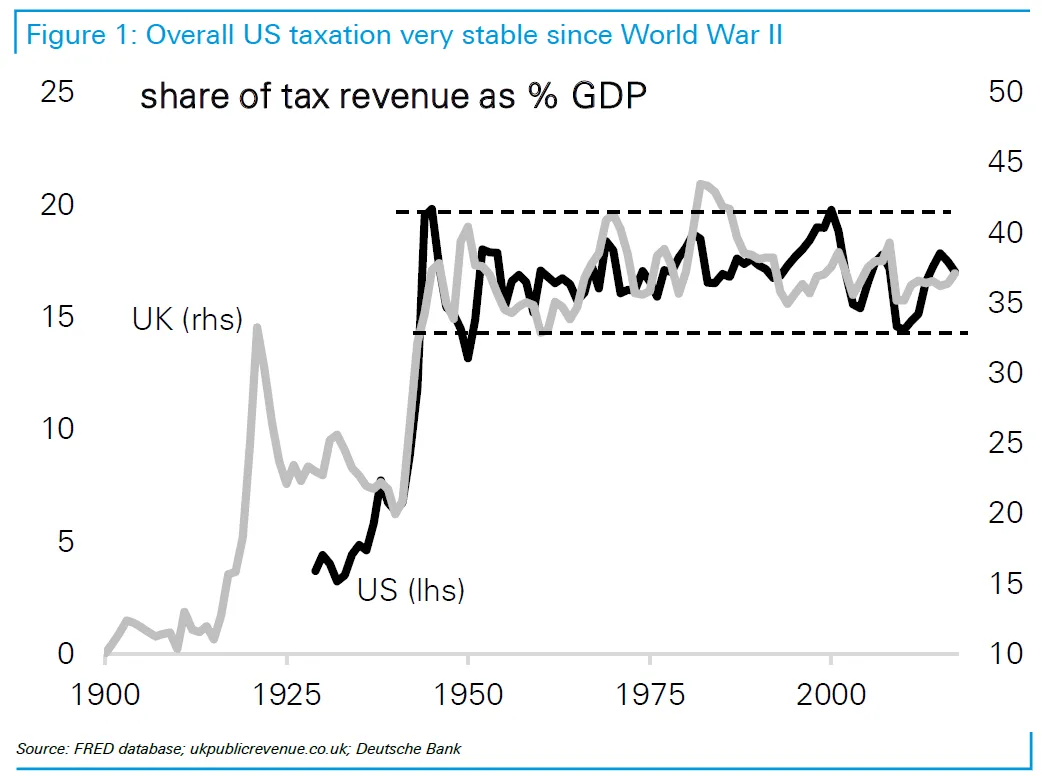

對富人的這種慷慨顯然並沒有對貧困者有太大幫助。而且很難聲稱它促進了經濟增長。最有趣的是,薩拉維洛斯的報告顯示,最高邊際税率的巨大變化對整體税負的實際影響微乎其微。税收佔國內生產總值的比例在里根之前和之後基本保持不變,而在瑪格麗特·撒切爾之前和之後的英國則處於一個相對較高的水平:

對富人的這種慷慨顯然並沒有對貧困者有太大幫助。而且很難聲稱它促進了經濟增長。最有趣的是,薩拉維洛斯的報告顯示,最高邊際税率的巨大變化對整體税負的實際影響微乎其微。税收佔國內生產總值的比例在里根之前和之後基本保持不變,而在瑪格麗特·撒切爾之前和之後的英國則處於一個相對較高的水平:

看起來,税收對經濟增長的負擔在過去一代人中並沒有減輕,而是做出了一個分配決策,對窮人更加苛刻,對富人更加慷慨。

看起來,税收對經濟增長的負擔在過去一代人中並沒有減輕,而是做出了一個分配決策,對窮人更加苛刻,對富人更加慷慨。

這引發了一場引人入勝的經濟辯論。但即使那些主張對富人徵收更嚴厲税收的人可以藉助大型國際銀行的研究,我們也可以假設,任何提高高邊際税率的機會都將被視為明顯對市場不利。這在一定程度上反映了投資者的政治信仰,但還有更多的原因。引用薩拉維洛斯的話:

在最近的研究中,我們認為政治不確定性可能在今年晚些時候成為美元的負面驅動因素。2018年,全球不確定性指標達到了創紀錄的高點,而美國的指標則保持低迷。隨着2020年美國總統選舉的臨近以及關於税收的討論增多,美元可能開始吸引更多的風險溢價。從根本上説,我們認為更高的税率對美元是負面的。任何將美國税收政策轉向更具再分配方向的變化都可能涉及對資產所有者和當前公司税率極低的受益者徵收更高的税。這可能會抑制美國資本流入,並壓低資產估值。在税收政策將收入從高收入家庭轉移到低收入家庭的程度上,它也會抑制美國的儲蓄率,從而導致更大的經常賬户赤字。

超出這些點,投入對沖基金和股票的資金通常來自輕税負的富裕美國人。如果提高税率的政治潮流繼續增強,這將在未來兩年對美國資產產生顯著的負面影響。

輪子裏的沙子。

其他税收也重新流行起來。週二,國會悄然提出了一項“託賓税”提案,即對每100美元的金融交易徵收10美分的税。這個想法得名於耶魯大學的諾貝爾經濟學獎得主詹姆斯·託賓,他提出這個想法是為了在國際金融中“扔沙子”。原則上,這個想法是為了抑制過度投機而不是增加收入,並且每一代人都會反覆出現。最近,歐盟在2011年熱情洋溢地提出了這個想法。為了從檔案中挖掘出一些東西,這個視頻展示了我在《金融時報》與詹妮弗·休斯討論這個想法是否可行的情況。與許多人不同,我認為託賓税在原則上可能是個好主意——但它可能不可行。

明確來説,最新的託賓税提案在共和黨控制參議院和總統職位的情況下幾乎沒有成為法律的機會。但它有很大機會成為明年選舉的議程的一部分,顯而易見,這可能對市場非常負面。我們應該將這個提案視為更多的引火器。

關於這一辯論的兩邊都有大量的材料。這篇2010年來自CME的論文 — 它並不太喜歡在國際金融中製造障礙 — 總結了許多批評意見。這篇1999年來自AFL-CIO的論文(更樂於製造障礙),認為這可能有助於提高效率。辯論仍在繼續。重要的一點是,託賓税的前景可能對市場的負面影響甚至超過美國與中國貿易關税的前景。而且,像中國關税一樣,如果託賓税獲得 traction,它可能在實際影響之外具有象徵意義。喜歡彭博社的《回報點》嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。