歐洲銀行的股息可以緩解不信任 - 彭博社

John Authers

為一個受困的歐洲銀行施捨一枚謝克爾。

有些人真是難以取悦。歐洲的銀行多年來一直承受着巨大的壓力。隨着金融危機時期的債務到期,歐元區經濟再次放緩,這種壓力最近加劇。雖然美國銀行的股票大致回到了危機前的水平,但歐洲銀行的股東卻面臨着巨大的損失:

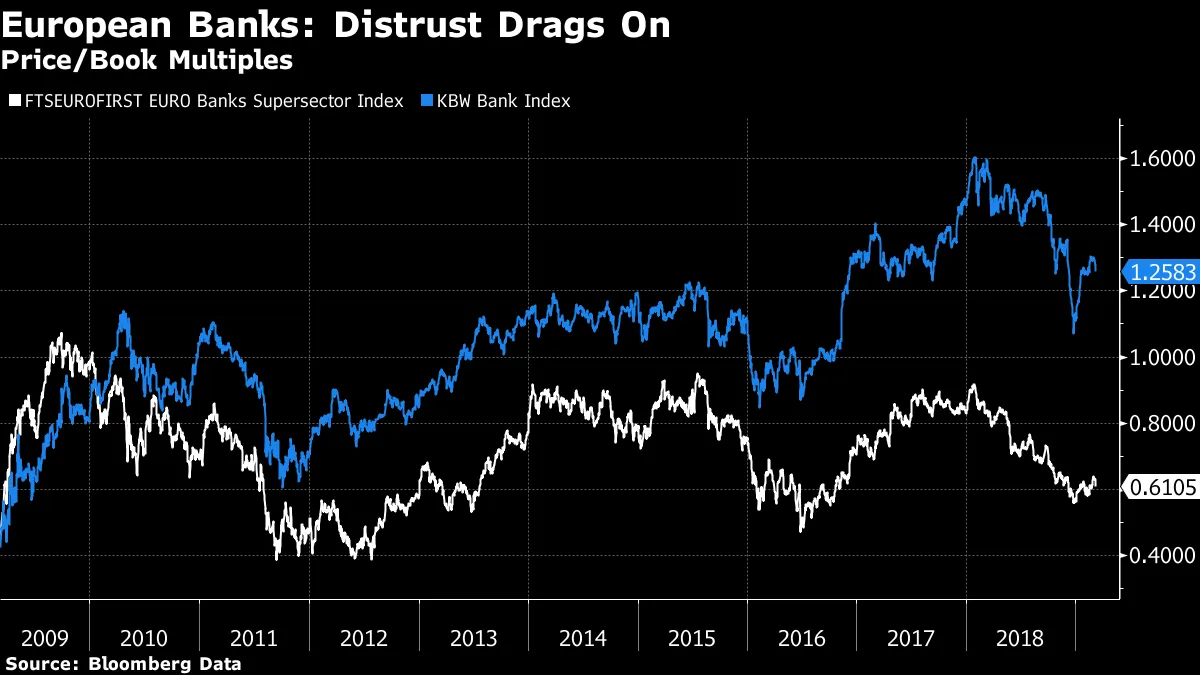

然後是星期四,歐洲中央銀行帶來了真正的驚喜,宣佈了一項旨在刺激經濟的廣泛措施,包括向銀行提供新一輪的定向貸款。這樣的舉動被認為是可能的,但沒想到會這麼快。這條消息本應緩解圍繞歐洲銀行的擔憂,但相反,FTSE-Eurofirst 300銀行指數卻迎來了今年最糟糕的一天,跌幅超過3%。除了滙豐銀行(只能勉強算作歐洲銀行)外,指數中的每個成員都下跌。由於交易價格不到其賬面價值的三分之二,對該行業的不信任極為嚴重:

然後是星期四,歐洲中央銀行帶來了真正的驚喜,宣佈了一項旨在刺激經濟的廣泛措施,包括向銀行提供新一輪的定向貸款。這樣的舉動被認為是可能的,但沒想到會這麼快。這條消息本應緩解圍繞歐洲銀行的擔憂,但相反,FTSE-Eurofirst 300銀行指數卻迎來了今年最糟糕的一天,跌幅超過3%。除了滙豐銀行(只能勉強算作歐洲銀行)外,指數中的每個成員都下跌。由於交易價格不到其賬面價值的三分之二,對該行業的不信任極為嚴重:

那麼,投資者為何會如此輕視的反應?首先,更加鴿派的歐洲央行意味着更低的利率,這使得銀行從貸款中獲得可觀利潤變得更加困難。德國10年期國債收益率在歐洲央行的決定之前已經在下降,繼續下跌,距離轉為負值僅有6個基點,這一發展無疑是歐洲央行希望在2016年就拋在腦後的:

那麼,投資者為何會如此輕視的反應?首先,更加鴿派的歐洲央行意味着更低的利率,這使得銀行從貸款中獲得可觀利潤變得更加困難。德國10年期國債收益率在歐洲央行的決定之前已經在下降,繼續下跌,距離轉為負值僅有6個基點,這一發展無疑是歐洲央行希望在2016年就拋在腦後的:

其次,歐洲央行可能對其慷慨的原因過於明確。其對通脹和增長的預測被大幅下調,而歐元區面臨的巨大政治挑戰並沒有消失。即使關於英國脱歐的鬧劇最終導致英國本月離開歐盟,仍然有許多其他嚴重問題需要解決,首先是意大利與歐盟的關係。然而,意大利的債券收益率大幅下降,但意大利陷入困境的銀行的股價也大幅下滑。

其次,歐洲央行可能對其慷慨的原因過於明確。其對通脹和增長的預測被大幅下調,而歐元區面臨的巨大政治挑戰並沒有消失。即使關於英國脱歐的鬧劇最終導致英國本月離開歐盟,仍然有許多其他嚴重問題需要解決,首先是意大利與歐盟的關係。然而,意大利的債券收益率大幅下降,但意大利陷入困境的銀行的股價也大幅下滑。

最後,歐洲央行沒有做好足夠的市場準備,因此給人一種它在害怕的印象。彭博社專欄作家穆罕默德·埃爾-埃裏安將其最新的政策方案描述為一次戲劇性的翻轉。換句話説,信息是“中央銀行沒有答案,市場知道這一點,”借用羅伯特·伯吉斯的彭博社專欄的標題。歐洲的糟糕日子為美國的“風險規避”日奠定了基礎,強勢美元在歐元暴跌的情況下並沒有改善市場情緒。

因此,很明顯,市場對歐元區經濟的情緒非常糟糕。但這種消極情緒是否過度,是否創造了獲利的機會?直到週四,數據暗示經濟學家們終於掌握了歐元區問題的程度。花旗集團的歐元區經濟意外指數在2018年暴跌,今年顯示出改善的跡象,這對銀行來説應該是一個好兆頭:

另一個支持銀行的觀點來自信用違約掉期市場。更窄的利差意味着違約風險降低,廣泛關注的指數表明,今年該行業的信用風險感知顯著下降。這可能反映了對歐洲央行將提供幫助的信心,以及週四的公告已被市場消化,但這仍然表明對該行業的悲觀情緒強度被過度誇大:

另一個支持銀行的觀點來自信用違約掉期市場。更窄的利差意味着違約風險降低,廣泛關注的指數表明,今年該行業的信用風險感知顯著下降。這可能反映了對歐洲央行將提供幫助的信心,以及週四的公告已被市場消化,但這仍然表明對該行業的悲觀情緒強度被過度誇大:

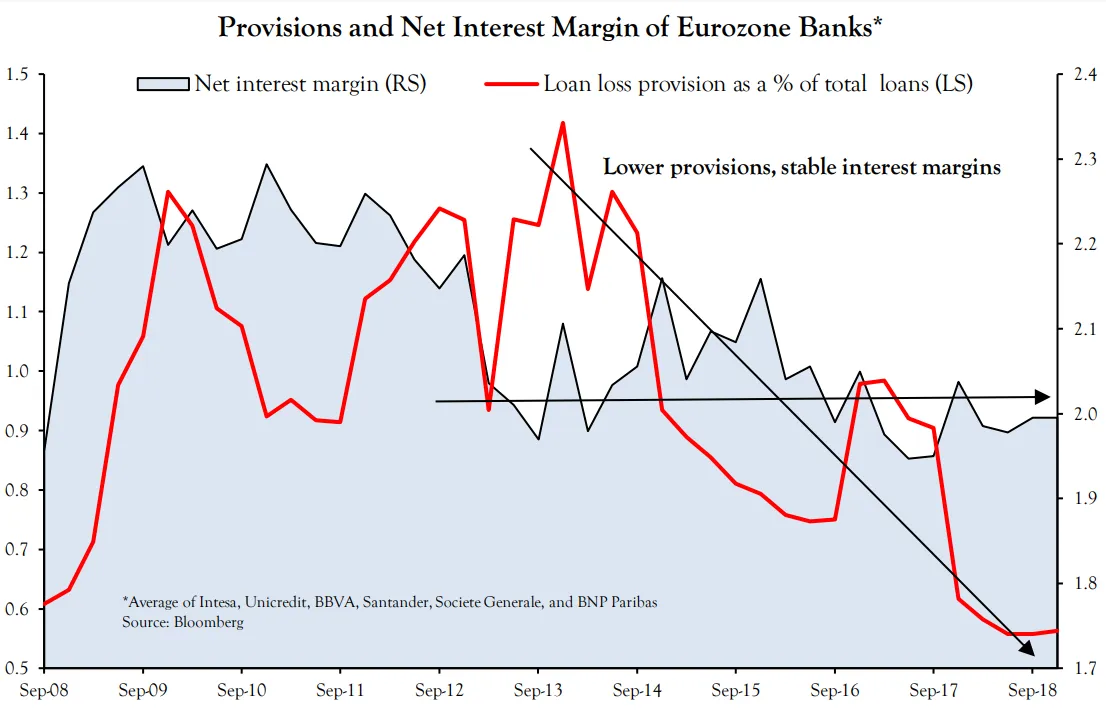

這一切並沒有改變一個不可否認的事實,即歐洲銀行在過去十年裏一直是一個價值陷阱。它們看起來便宜,但始終未能為逆勢投資者帶來回報。不確定性依然很高。但如果有安全邊際,它們作為價值主張可能是合理的。INTL FCStone的策略師文森特·德盧阿爾德建議,安全性來自於它們的股息,這些股息高且覆蓋良好。他提供了這張圖表,顯示銀行的淨利差在不良貸款準備金下降的情況下已經穩定了五年:

這一切並沒有改變一個不可否認的事實,即歐洲銀行在過去十年裏一直是一個價值陷阱。它們看起來便宜,但始終未能為逆勢投資者帶來回報。不確定性依然很高。但如果有安全邊際,它們作為價值主張可能是合理的。INTL FCStone的策略師文森特·德盧阿爾德建議,安全性來自於它們的股息,這些股息高且覆蓋良好。他提供了這張圖表,顯示銀行的淨利差在不良貸款準備金下降的情況下已經穩定了五年:

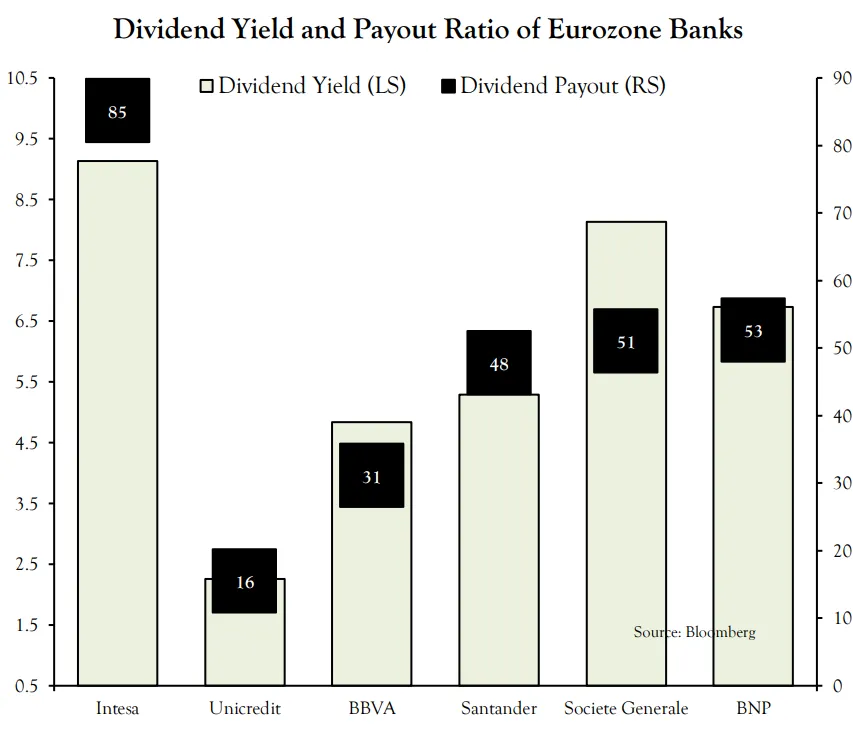

與此同時,股息收益率在10年期德國國債幾乎沒有收益的情況下顯得非常慷慨:

與此同時,股息收益率在10年期德國國債幾乎沒有收益的情況下顯得非常慷慨:

正如德盧阿爾德所説,歐洲銀行的利潤不需要回到危機前的水平,投資者就能獲利。投資者所需要的只是銀行在幾年內不削減股息即可。這是一個不錯的賭注,即歐洲經濟不會糟糕到迫使削減股息的地步。阻止我 如果你認為 你以前聽過這個 — 但也許,真的,也許,是時候購買歐洲銀行股票了。

正如德盧阿爾德所説,歐洲銀行的利潤不需要回到危機前的水平,投資者就能獲利。投資者所需要的只是銀行在幾年內不削減股息即可。這是一個不錯的賭注,即歐洲經濟不會糟糕到迫使削減股息的地步。阻止我 如果你認為 你以前聽過這個 — 但也許,真的,也許,是時候購買歐洲銀行股票了。

作者筆記:

**貿易正在放緩:**無論原因是由於在計劃徵收關税前提前下單,還是經濟活動整體放緩,世界貿易幾乎沒有增長。事實上,它剛剛經歷了連續兩個月的收縮。這張有用的總結圖表來自倫敦的Capital Economics:

這將引發擔憂,直到美國與中國的貿易協議達成,並且後續的貿易量能夠表明這一下滑僅僅是由於關税擔憂,而不是經濟疲軟。目前,這令人擔憂。喜歡彭博社的《回報點》嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。

這將引發擔憂,直到美國與中國的貿易協議達成,並且後續的貿易量能夠表明這一下滑僅僅是由於關税擔憂,而不是經濟疲軟。目前,這令人擔憂。喜歡彭博社的《回報點》嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。