每週修復:中央銀行轉變,增長乏力 - 彭博社

Luke Kawa, Tracy Alloway

歡迎來到《每週修復》,這份通訊在思考默認是否在我們的星星中。–盧克·卡瓦,跨資產記者和特雷西·阿洛威,執行編輯

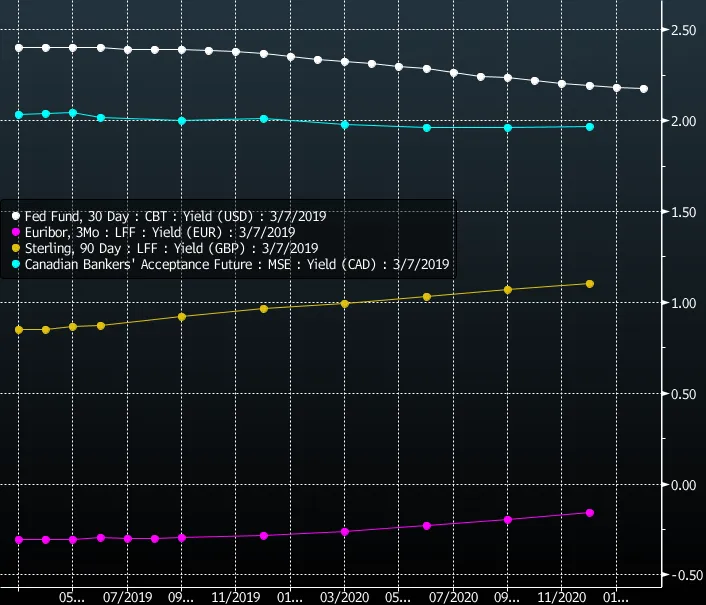

兩週前,我們在想,向下傾斜的聯邦基金期貨曲線能與加拿大、歐洲和英國的期貨曲線共存多久,這些曲線指向進一步的中央銀行收緊政策。

一項已完成,兩個待進行。

在一次激進的轉變中,交易員們現在預計加拿大銀行在七月降息的概率接近40%。在這一週開始時,這一概率為零——即使在 可怕的第四季度增長數據 使一些分析師 開始關注衰退。

在一次激進的轉變中,交易員們現在預計加拿大銀行在七月降息的概率接近40%。在這一週開始時,這一概率為零——即使在 可怕的第四季度增長數據 使一些分析師 開始關注衰退。

價格變動的直接原因似乎是加拿大銀行的鴿派轉向。在週三的聲明中,中央銀行 表示經濟需要貨幣刺激——在十月,波洛茲及其團隊表示在進行本週期的第五次加息後不再需要刺激。然而,中央銀行仍然保持其收緊的傾向。加拿大的貨幣政策制定者已經從“我們想收緊,但現在不合適”轉變為“我們想收緊,但現在真的不應該。”

在週四的講話中,副行長林恩·帕特森承認 國家經濟的繞行 將比預期的時間更長。

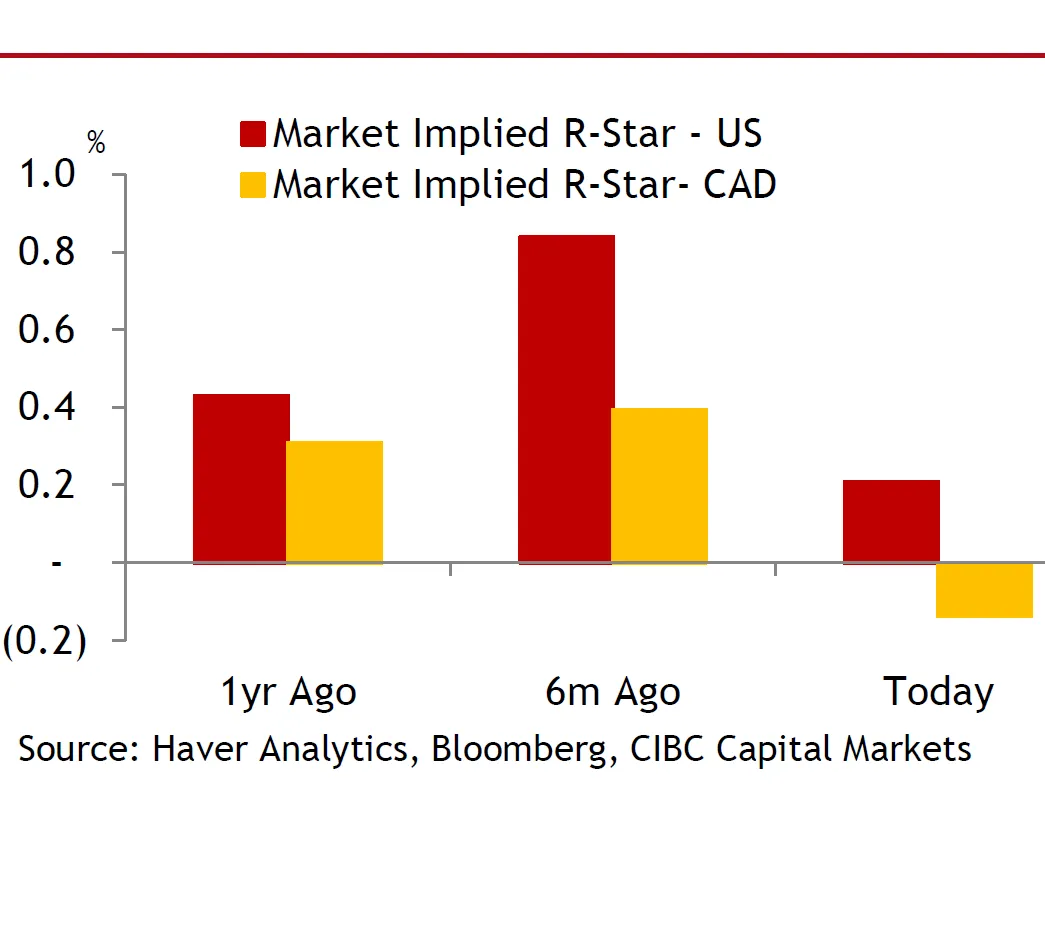

顯然,交易者們在押注這不僅僅是一個繞道,而是朝相反方向的舉動。三個月期國債與五年期國債之間的利差首次在金融危機以來收於負值區域。

“五年期收益率如此之高與[週三的]聲明不一致,這表明市場並不相信央行,”CIBC的伊恩·波利克説。“降息的預期實際上並不真實——這是經典的動量追逐的痕跡,扭曲了相對於短期利率的曲線。”

“五年期收益率如此之高與[週三的]聲明不一致,這表明市場並不相信央行,”CIBC的伊恩·波利克説。“降息的預期實際上並不真實——這是經典的動量追逐的痕跡,扭曲了相對於短期利率的曲線。”

他補充道,通常情況下,如果降息被定價,曲線應該會變陡。

投資者現在必須決定這一情景是否會像2014年下半年開始的石油衝擊那樣發展,並引發央行的兩次降息。如果是前者,波利克認為,買入短期債券並保持陡峭是有意義的。如果不是,固定收益管理者應該避免持有曲線中間部分,並押注於更多的平坦化。

在這一決定之前,市場一直在暗示央行 無法將政策利率提高到2個百分點以上 而不傷害經濟——這挑戰了波洛茲的敍述,即在正常時期政策利率應該在實際利率上為正。

彭博社馬里奧·德拉吉無法 獨自重振歐元區。這是市場對歐洲央行新一輪寬鬆措施的響亮判斷,該行還大幅下調了其增長和通脹預測。

彭博社馬里奧·德拉吉無法 獨自重振歐元區。這是市場對歐洲央行新一輪寬鬆措施的響亮判斷,該行還大幅下調了其增長和通脹預測。

意大利人在歐洲央行的任期將不會加息——這無疑比他的前任特里謝不必要地加息要好——這一點通過新的前瞻性指引得到了確認,利率今年不會上調。中央銀行還宣佈第三版TLTRO以幫助銀行和信貸條件,儘管條款沒有以前的輪次那麼慷慨。

對於歐洲信貸和銀行,悲觀的前景(以及負利率政策的延續)壓倒了任何緩解的貨幣力量。

歐元跌至 20個月低點,10年期德國國債收益率降至2016年以來的最低水平。

歐元跌至 20個月低點,10年期德國國債收益率降至2016年以來的最低水平。

這是一個適合雨天的練習:去起草一份關於與債務證券相關的交易協議,涵蓋數百萬種定製的變體,能夠令人滿意地適用於幾乎每一個企業重組或破產情景,同時能夠抵禦華爾街一些最聰明名字的操控。信用違約掉期(CDS)依賴於一份標準化合同,旨在管理與無限數量的企業債務情景相關的支付。在CDS的集體存在的二十多年中,它們有時未能勝任,而近年來,一個特定的情景引起了比大多數情況更多的關注:‘人為違約’,即金融實體可能鼓勵或以其他方式試圖讓公司違約其債務,以觸發他們持有的CDS合同的支付。(想要有趣的時間,可以查一下Codere、Windstream、Hovnanian,以及我們個人最喜歡的iHeart)。

這是一個適合雨天的練習:去起草一份關於與債務證券相關的交易協議,涵蓋數百萬種定製的變體,能夠令人滿意地適用於幾乎每一個企業重組或破產情景,同時能夠抵禦華爾街一些最聰明名字的操控。信用違約掉期(CDS)依賴於一份標準化合同,旨在管理與無限數量的企業債務情景相關的支付。在CDS的集體存在的二十多年中,它們有時未能勝任,而近年來,一個特定的情景引起了比大多數情況更多的關注:‘人為違約’,即金融實體可能鼓勵或以其他方式試圖讓公司違約其債務,以觸發他們持有的CDS合同的支付。(想要有趣的時間,可以查一下Codere、Windstream、Hovnanian,以及我們個人最喜歡的iHeart)。

但在多年來最大的合成市場動盪中,國際掉期及衍生品協會(Isda)正在邁出一步,並宣佈一項旨在防止人為違約的提案。該組織的計劃是將“未支付”事件的定義與真實的基礎公司的財務壓力(“參考實體的信用狀況或財務狀況惡化。”)聯繫起來。正如彭博社專欄作家馬特·萊文指出,確定信用worthiness的標準是“模糊的”,但這是故意的。根據Isda的説法:“主觀性因素”在這裏應該創造足夠的不確定性,以至於不良行為者會因為擔心Isda可能會對他們作出不利裁決而謹慎製造違約。

與其將一份防彈的商品化合同強加於數十億個特有的債務證券和企業情境,Isda則傾向於相反的方向,可能會在其指導中注入額外的模糊性。這是一種通過懷疑進行的威懾,看看這一切如何發展將會非常有趣。

現在回到中央銀行,世界上兩大主要機構正在進行同樣的配對交易。

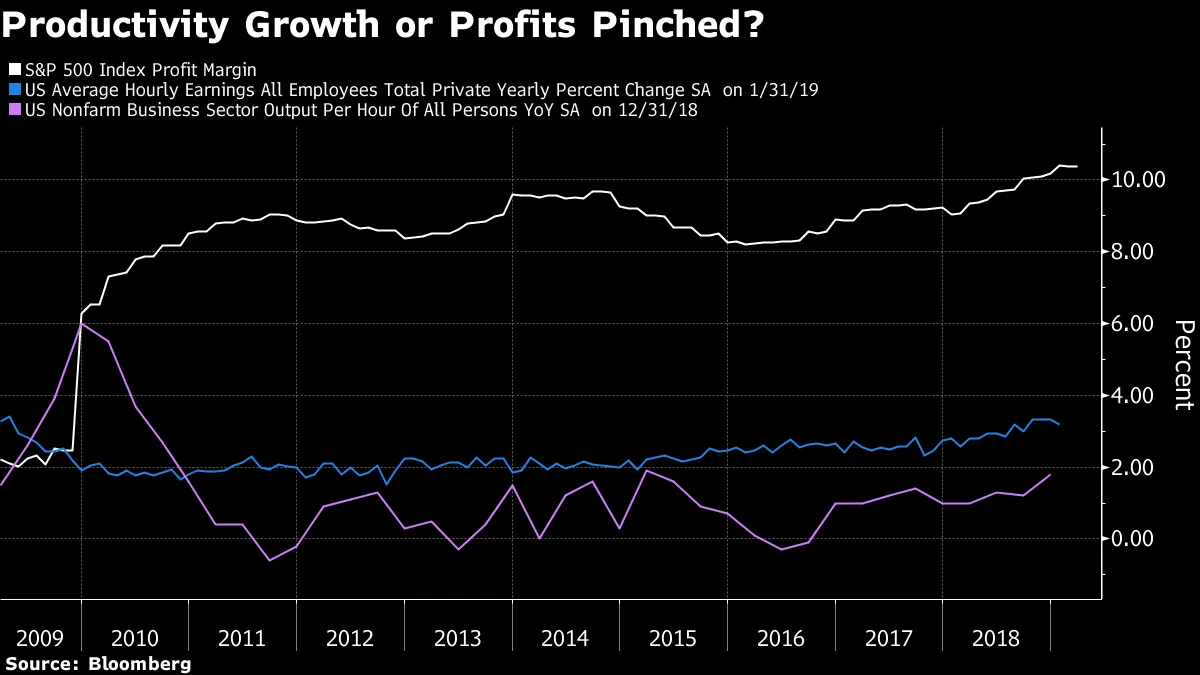

紐約聯邦儲備銀行行長約翰·威廉姆斯本週表示,更高的工資增長仍將與目標通脹一致,這使得中央銀行有理由對未來的加息保持耐心。在歐洲央行的新聞發佈會上,馬里奧·德拉吉也表達了類似的觀點:更高的名義工資對更高價格的傳導將是有限的。

美聯儲和歐洲央行隱含的做法是看漲工資菲利普斯曲線——即失業率下降應該導致工資增長加快——同時看跌菲利普斯曲線——即失業率下降應該導致更廣泛的通貨膨脹上升。

這些看似支持勞動者的傾向在美聯儲主席傑羅姆·鮑威爾上週的國會證詞中得到了充分展示。他表示“沒有明確簡單的答案”來解釋為什麼勞動者的收入份額在2000年左右開始下降,並且“我們歡迎這些工資增長,正因如此。”

巴倫週刊的馬修·克萊因 指出鮑威爾面臨“一個支持更快工資增長和謹慎貨幣緊縮的兩黨聯盟。”

克萊因還觀察到,美聯儲副主席理查德·克拉裏達在PIMCO時曾指出, 勞動者的收入份額可以在不必引發通貨膨脹的情況下上升。

如果這些態度滲透到貨幣政策的制定中,對投資者有什麼影響?

新河投資的康納·森 明確指出:“長期生產率增長或短期利潤率。”

這一次,美國企業沒有其他的減税措施來保護利潤,以幫助吸收超過生產力的上升勞動成本,而不對盈利能力產生淨負面影響。

美元的套利交易吸引力 讓雄鷹翱翔。

美元的套利交易吸引力 讓雄鷹翱翔。

金融開放 對中國來説是一把雙刃劍。

金融開放 對中國來説是一把雙刃劍。

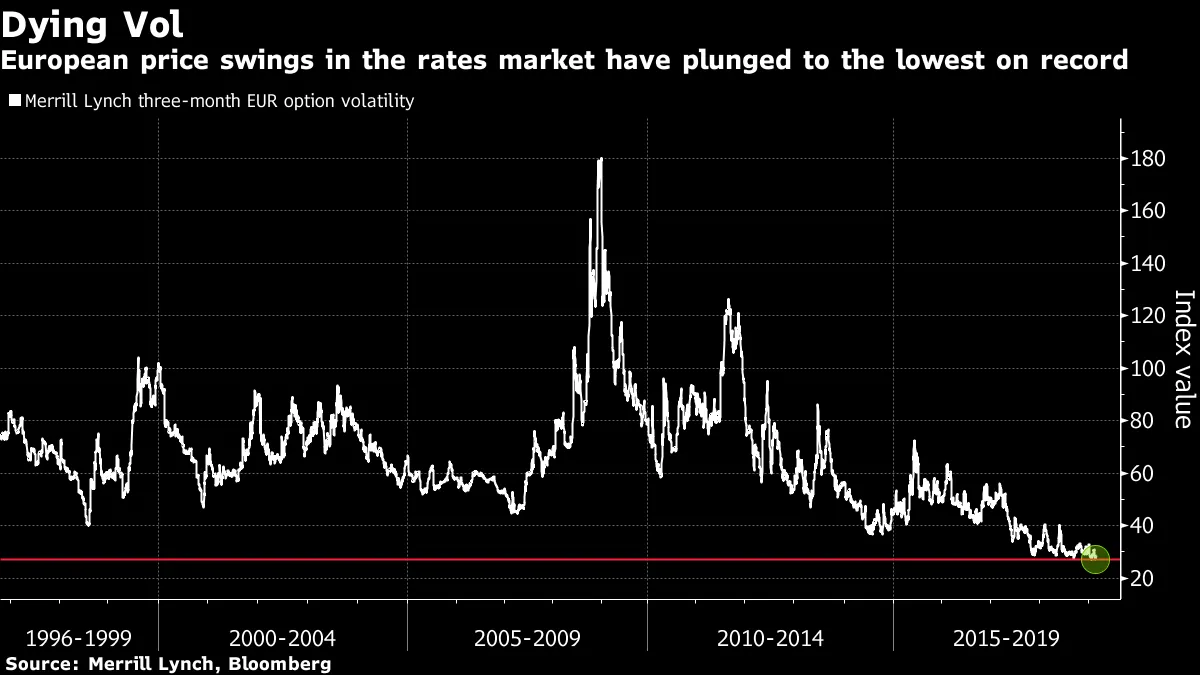

債券波動的消亡讓 Pimco 擔憂歐洲的日本化。

債券波動的消亡讓 Pimco 擔憂歐洲的日本化。

比爾·格羅斯的繼任者 有了新的策略。

比爾·格羅斯的繼任者 有了新的策略。

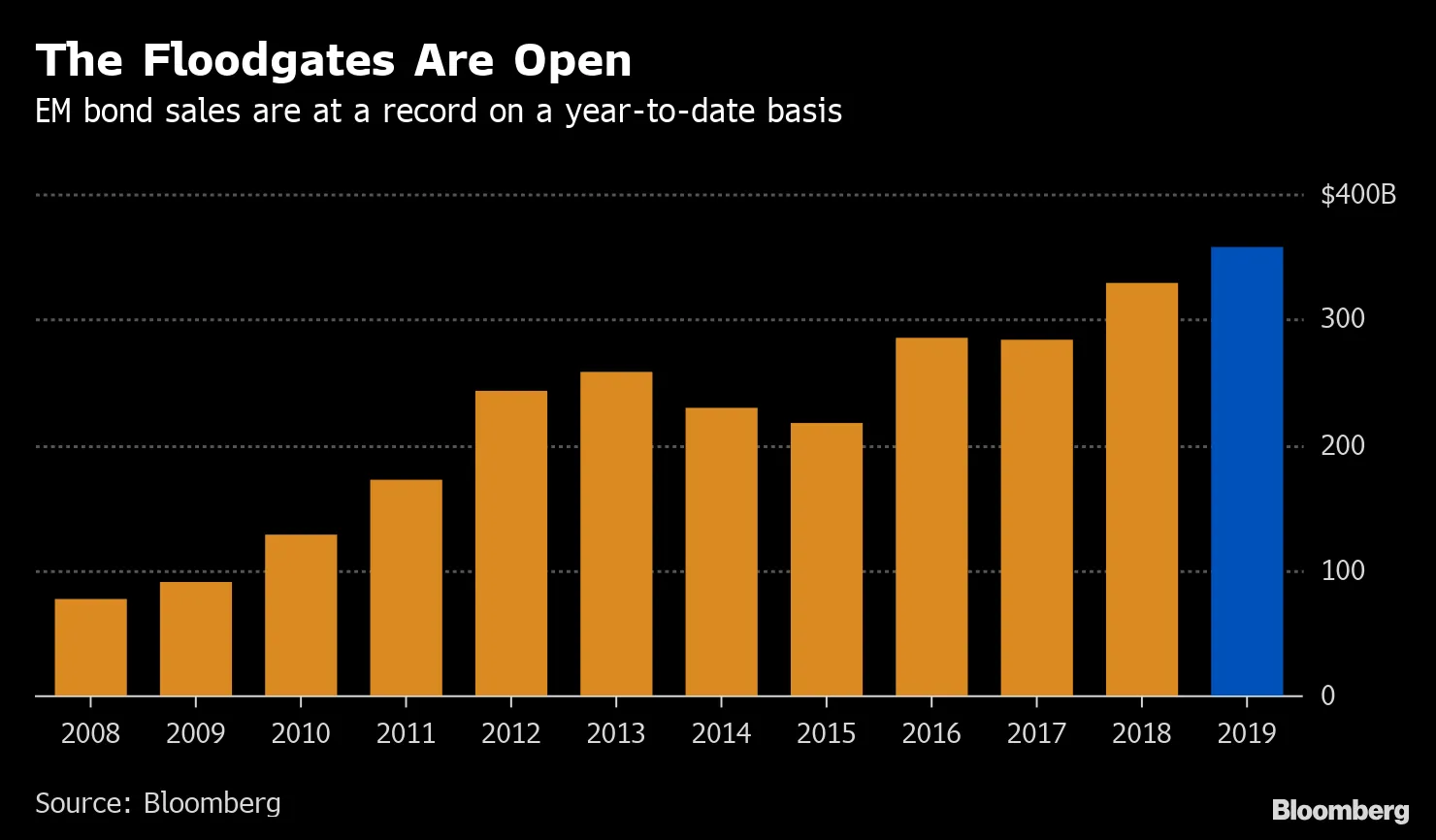

新興市場債券繁榮 變得有些過分。

新興市場債券繁榮 變得有些過分。

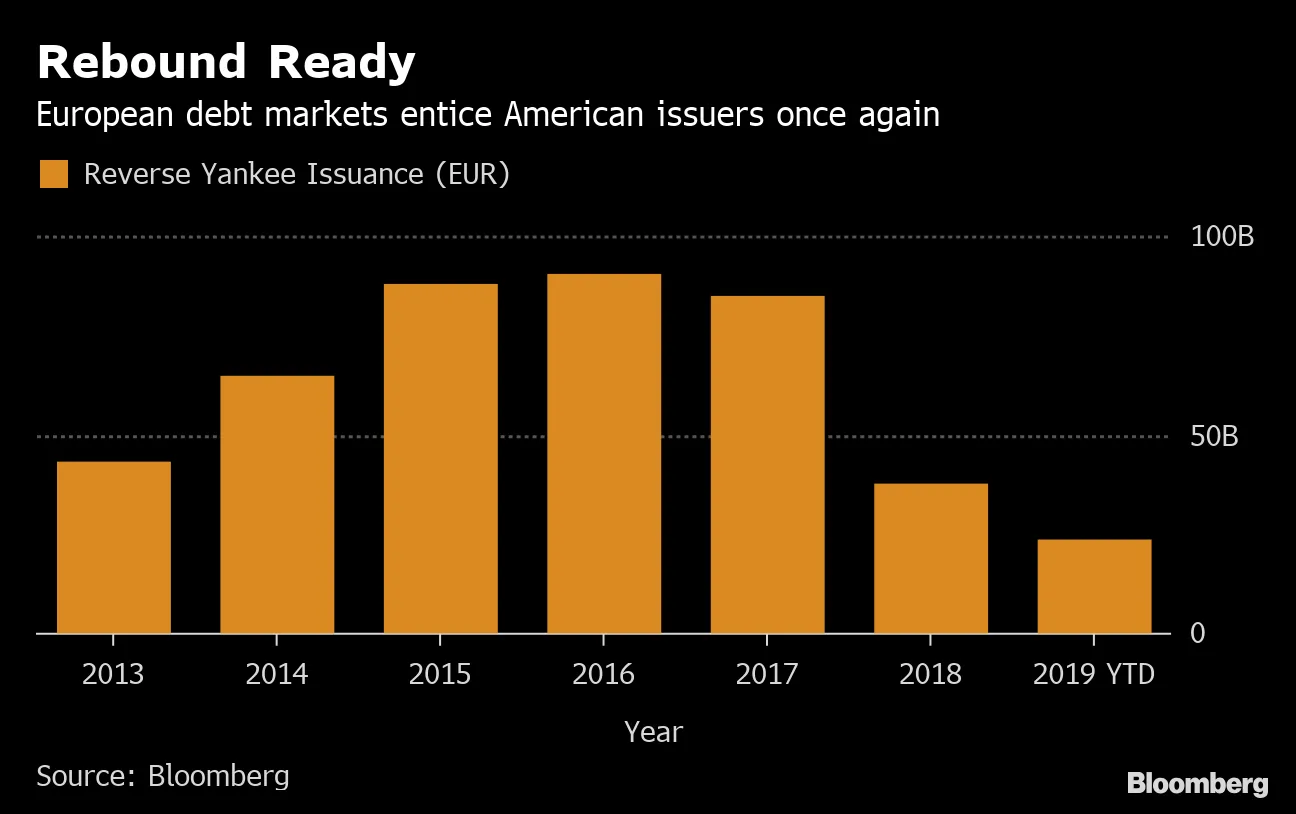

反向美國國債 又回到了菜單上。

反向美國國債 又回到了菜單上。

國際清算銀行 煽動企業債務恐懼(再次)。

國際清算銀行 煽動企業債務恐懼(再次)。

一個所謂的 “恐嚇運動” 在….市政債券?!?

一個所謂的 “恐嚇運動” 在….市政債券?!?