每週修復:波動性殺手和債券牛市走向全球 - 彭博社

Sid Verma, Cecile Gutscher

歡迎來到《每週修復》,這份通訊在思考債券市場的平靜何時會讓位於恐懼與厭惡 – Sid Verma 和 Cecile Gutscher,跨資產編輯

隨着股票和信用市場的反彈,債券投資者正在加倍押注同步放緩正在醖釀,這關閉了貨幣政策正常化的窗口。請注意 在這一週,美國核心通脹低於預期的 危機點。五年三個月的美國國債收益率差距進入負值區域,表明交易員們看到衰退時鐘在滴答作響。由於經濟指標疲軟,澳大利亞的10年期國債收益率首次跌破2%,這是自2016年9月以來的首次。美國債券波動性重新測試歷史低點,因為投資者排除了美聯儲加息的可能性。而德日債券收益率差距接近兩年低點。

簡而言之,債券市場正在定價所有增長恐懼的總和。正如法興銀行的Kit Juckes所説:`‘日本化’在歐洲,美國缺乏通脹,亞洲數據糟糕。’

這感覺是同步的。

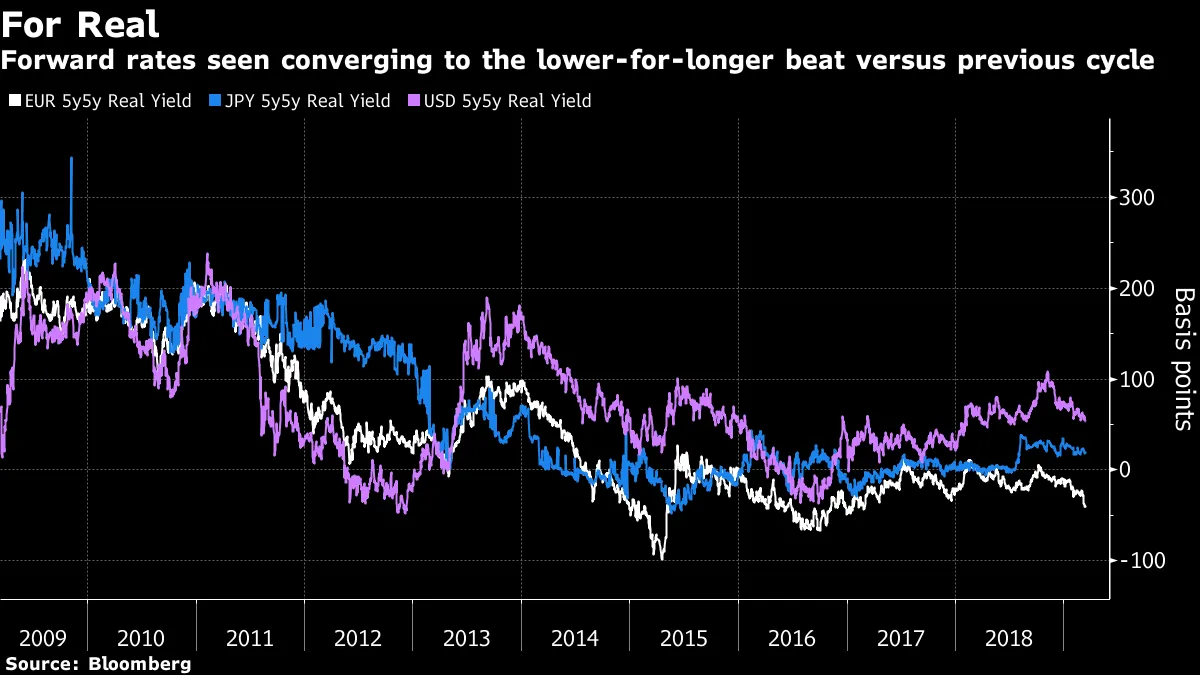

Capital Economics認為,經濟增長緩慢、低通脹和美國貨幣寬鬆的有害雞尾酒可能會促使歐洲中央銀行明年重新啓動其量化寬鬆計劃。根據滙豐控股有限公司的説法,發達國家的遠期利率市場正在接近平衡利率,或與經濟在不 overheating 的情況下充分潛力擴張一致的通脹調整水平。

總的來説,對長期債券的瘋狂追逐給即使是像滙豐的史蒂文·梅傑這樣的堅定看漲者也帶來了難題。“如果沒有進一步放鬆的高度信心,很難在久期上超配,”他在一份報告中寫道。梅傑對核心市場的長期債務持中立態度,但對歐元區外圍和澳大利亞持看漲態度。

總的來説,對長期債券的瘋狂追逐給即使是像滙豐的史蒂文·梅傑這樣的堅定看漲者也帶來了難題。“如果沒有進一步放鬆的高度信心,很難在久期上超配,”他在一份報告中寫道。梅傑對核心市場的長期債務持中立態度,但對歐元區外圍和澳大利亞持看漲態度。

換句話説,只有實質性的經濟放緩才能證明這裏的更看漲押注是正確的。另一方面,經濟動能可能會引發利率市場的劇烈拋售。這是一個風險很大的提議。低政府債券收益率掩蓋了從商品到週期性股票的增長敏感資產的反彈,以及對中國刺激措施將在今年晚些時候推動全球產出的押注。

“市場可能有一點自滿,”倫敦Lombard Odier資產管理公司的投資策略師查爾斯·聖阿爾諾説。“如果我們得到一系列積極的數據,利率可能會再次上升。”

目前固定收益市場的一個大錨:由於貨幣鴿派和對“金髮女孩”經濟的押注,美國的利率變動處於歷史低位。這增強了投資者對收益率和現金流折現率的信心,幫助抑制了股票和信用波動。

在商業週期轉向衰退模式之前,利率交易者可能希望避免有信心的方向性押注。“在當前歷史低位,完全做空波動性並不吸引人。當市場參與者表現出願意在任何反彈中出售隱含波動性時,完全做多波動性也很困難,”法國外貿銀行的利率策略師在一份報告中寫道。當然,如果價格波動最終向上突破,這一切都在積累麻煩——尤其是對於超配發達市場債務的快錢交易者。“像CTA或風險平價基金這樣的典型趨勢跟隨程序的投資組合敞口繼續偏向於發達市場債券的多頭,這也意味着發達市場債券市場逐漸變得容易受到利率波動意外增加的影響,”野村控股公司的量化策略師高田正成在一份報告中寫道。

在商業週期轉向衰退模式之前,利率交易者可能希望避免有信心的方向性押注。“在當前歷史低位,完全做空波動性並不吸引人。當市場參與者表現出願意在任何反彈中出售隱含波動性時,完全做多波動性也很困難,”法國外貿銀行的利率策略師在一份報告中寫道。當然,如果價格波動最終向上突破,這一切都在積累麻煩——尤其是對於超配發達市場債務的快錢交易者。“像CTA或風險平價基金這樣的典型趨勢跟隨程序的投資組合敞口繼續偏向於發達市場債券的多頭,這也意味着發達市場債券市場逐漸變得容易受到利率波動意外增加的影響,”野村控股公司的量化策略師高田正成在一份報告中寫道。

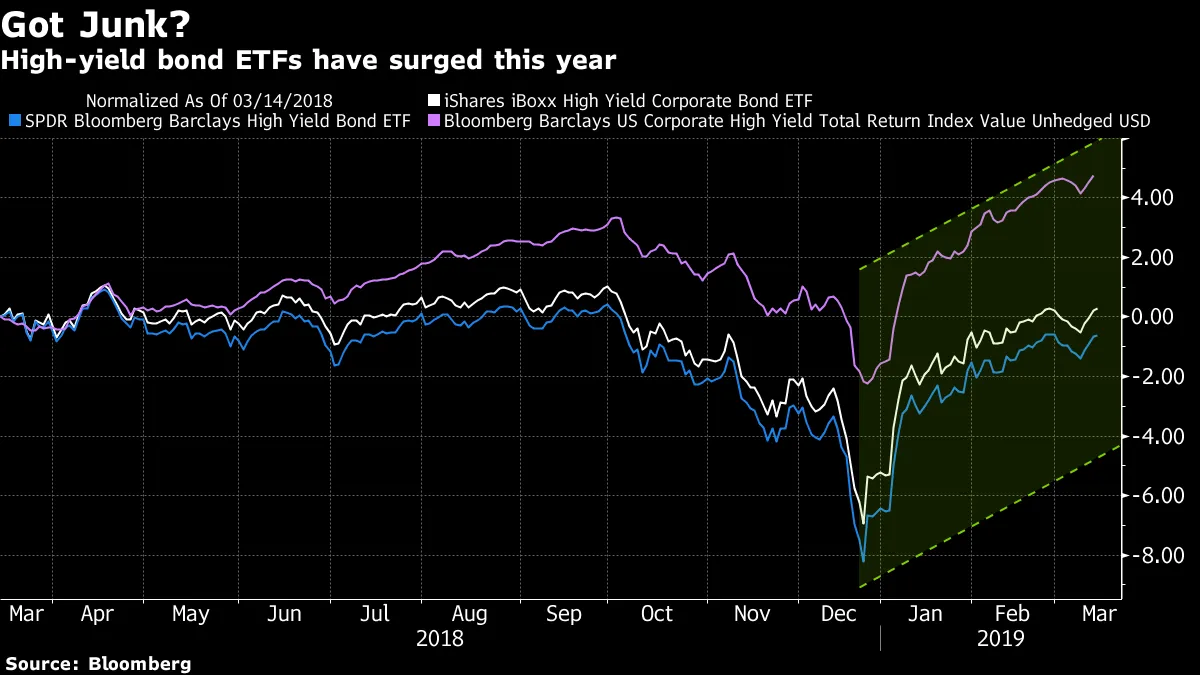

那些尋找藉口重新進入信貸市場的人在油價和股市上漲中找到了機會。這一提振足以抹去近期垃圾債券的損失。本週,衡量保護投資級和投機級美國公司債券免受違約影響的指數降至自十月以來的最低水平。價值93億美元的SPDR彭博巴克萊高收益債券ETF連續七天出現資金流入,這是六個月以來最長的連續流入期。自3月5日以來,該產品已注入近11億美元。同樣,貝萊德的iShares iBoxx高收益公司債券ETF也連續三天出現資金流入,投資者在週三之前向該基金增資超過843億美元。

政府債券在湧向風險資產的潮流中部分發揮了作用。隨着全球負收益債券的池子達到兩年來的最高水平,投資者正在擴大投資範圍,以滿足回報目標,即使公司在經濟增長放緩時將難以償還債務。

``這是一個難題,‘‘倫敦中間資本集團的經濟和投資研究負責人尼古拉斯·布魯克斯説。``中央銀行擔心投機過度,‘‘他説。``然而,為了支持增長,他們保持無風險利率低,迫使養老基金和其他投資者投資於風險資產,即使在經濟增長放緩的情況下也推高了估值。’’

``這是一個難題,‘‘倫敦中間資本集團的經濟和投資研究負責人尼古拉斯·布魯克斯説。``中央銀行擔心投機過度,‘‘他説。``然而,為了支持增長,他們保持無風險利率低,迫使養老基金和其他投資者投資於風險資產,即使在經濟增長放緩的情況下也推高了估值。’’

但一個過於熟悉的批評依然存在。布魯克斯表示,風險資產的投資者應當注意來自政府債券的警告信號,這可能預示着迅速的修正。``我們已經進入一個週期性放緩階段,而這一點尚未完全反映在風險資產中。’’

現代貨幣理論認為,借用自己貨幣的國家不必過於擔心債務水平,因為它們實際上不會破產,這一理論繼續受到 譴責 來自債券市場參與者和政策制定者的批評。傑弗裏·岡德拉赫在週二的網絡研討會上表示,MMT是“完全的胡説八道”,被用來為“龐大的社會主義計劃”辯護。他跟隨了上週稱其為“ 垃圾”的黑石集團首席執行官拉里·芬克。歐洲中央銀行首席經濟學家彼得·普雷特表示,“政府債務可以由中央銀行融資的總體想法是一個危險的命題。在過去,這導致了惡性通貨膨脹和經濟動盪。”法國歐洲央行執行委員會成員貝諾特·科爾表示,認為不必擔心過度支出的論點在 現實世界 中並“不真實,因為最終會出現通貨膨脹。”而日本銀行行長黑田東彥則將其描述為一個極端的想法。他在週五表示,日本的債務處於“極高水平,政府必須保持市場對財政健康將在中長期內恢復的信任。”也就是説,日本似乎是一個潛在的典範,表明債務水平似乎並不重要。根據國際貨幣基金組織的數據,日本的政府總債務佔GDP的比例是美國的兩倍多,約為240%。而目前10年期收益率低於零,而核心通脹率為0.8%。日元也沒有崩潰。有些人可能會説,到目前為止一切都很好。

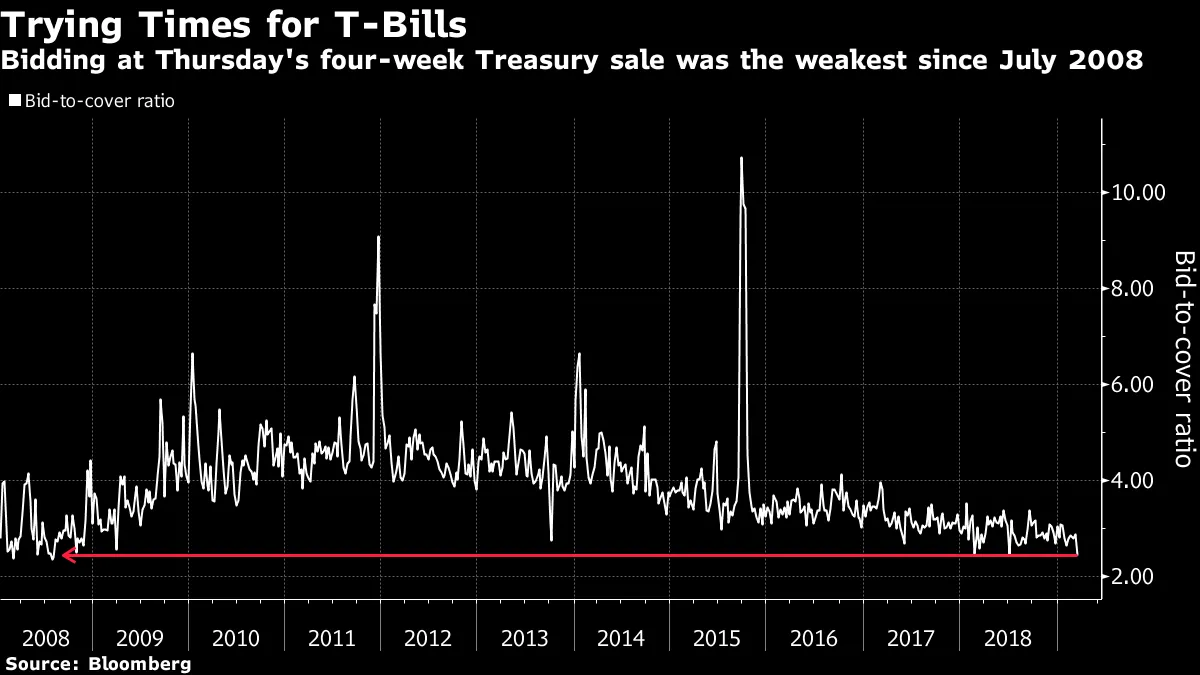

這是國債的測試時期

.. 也是風險ETF的好時機。

.. 也是風險ETF的好時機。

美國收益率曲線的一個部分正在陡峭化。

美國收益率曲線的一個部分正在陡峭化。

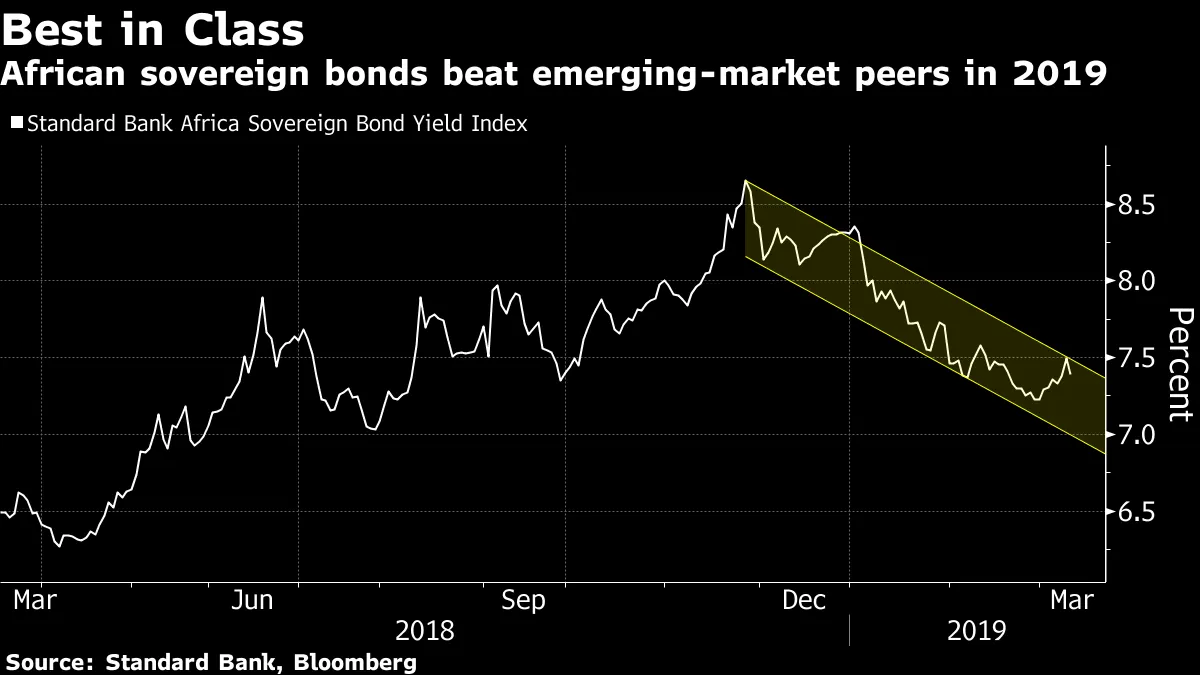

非洲在新興市場類別中表現最佳。

非洲在新興市場類別中表現最佳。

與此同時,一些債券投資者在低聲談論 美聯儲量化寬鬆的迴歸。

與此同時,一些債券投資者在低聲談論 美聯儲量化寬鬆的迴歸。