股市無視糟糕的企業利潤 - 彭博社

John Authers

股票投資者不相信盈利預測惡化。

正如金融媒體上週詳盡解釋的那樣,美國債券市場對經濟前景充滿了悲觀情緒。收益率曲線出現倒掛,這絕不是一個好兆頭。然而,股票似乎更加樂觀。

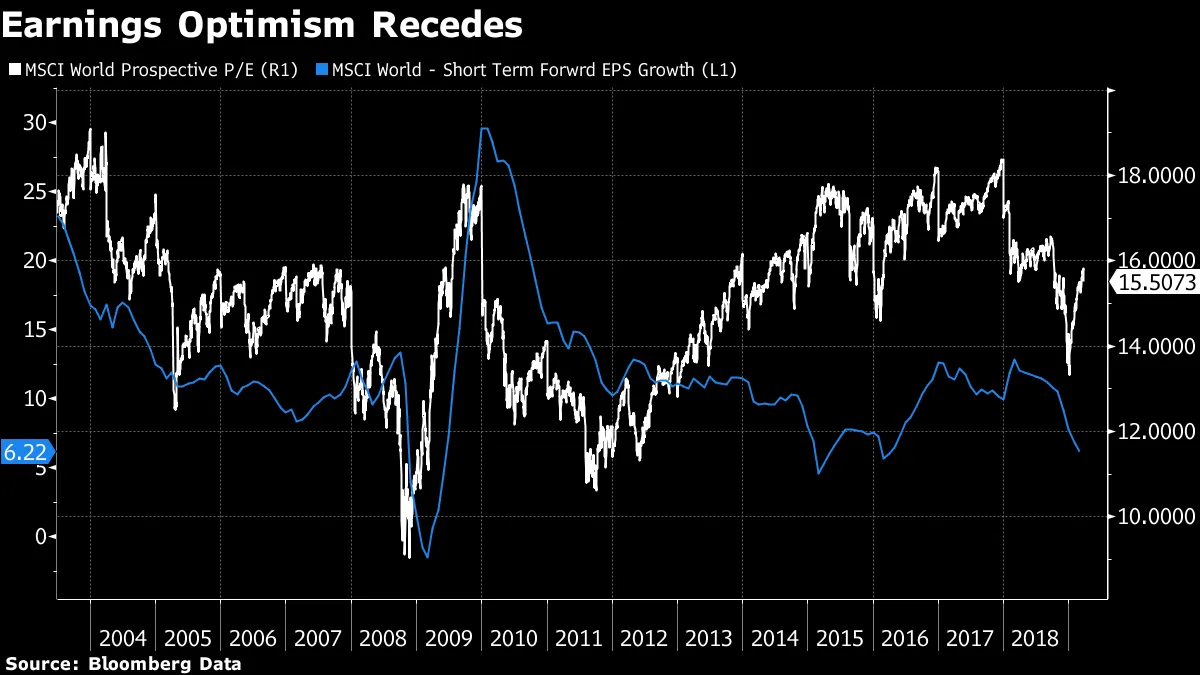

週五收益率曲線倒掛的後果——當10年期國債收益率跌破三個月期國債利率——是戲劇性的,但這並沒有真正打斷股票三個月來的反彈。令人矚目的是,儘管對企業盈利的樂觀情緒急劇惡化,復甦依然發生。這張圖表顯示了MSCI世界指數(涵蓋所有發達市場)的預期盈利比率,與MSCI對與去年盈利增長相比預期增長的衡量標準相比。這兩個指標歷史上是一起波動的,但在2015年發生了變化,當時儘管對利潤持悲觀態度,股票仍然上漲。而現在,這種情況再次發生。

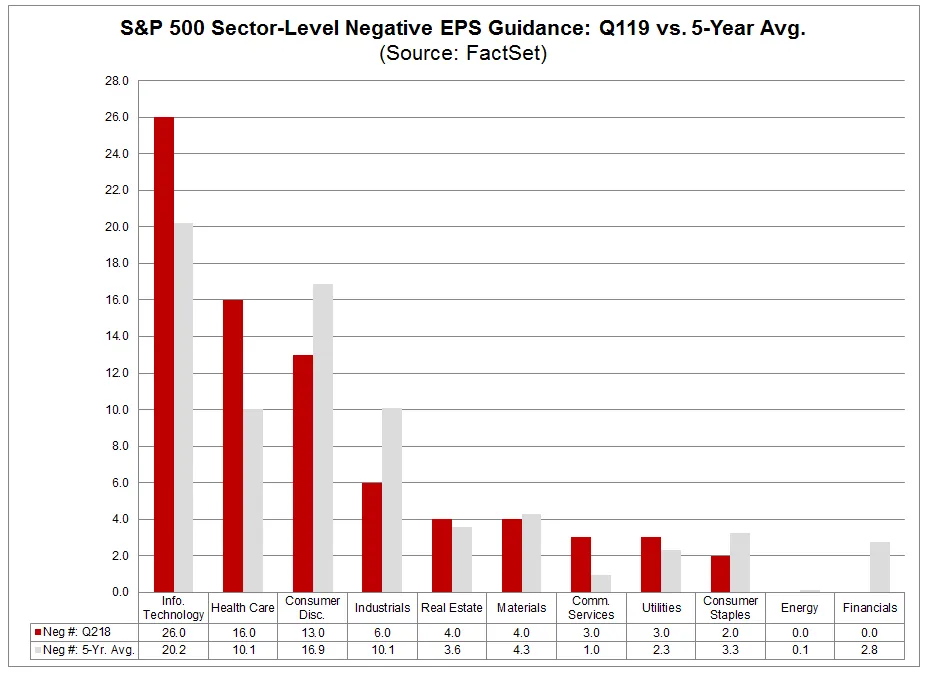

需要明確的是,盈利樂觀情緒的衰退是近期的,但非常明顯。根據FactSet的數據顯示,在為本季度發佈盈利指導的105家標準普爾500指數成分股中:

需要明確的是,盈利樂觀情緒的衰退是近期的,但非常明顯。根據FactSet的數據顯示,在為本季度發佈盈利指導的105家標準普爾500指數成分股中:

七十七家公司發佈了負的每股收益指引,28家公司發佈了正的每股收益指引。發佈負的每股收益指引的公司數量超過了五年平均水平(74),而發佈正的每股收益指引的公司數量低於五年平均水平(32)。

問題出在科技行業,該行業也有許多公司警告收入,以及醫療保健公司。但沒有強有力的例外來改變更多負面指引的趨勢:

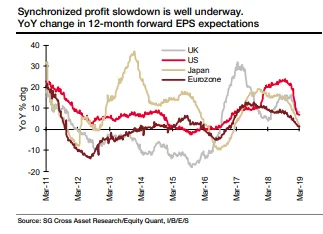

疲弱的盈利動能是一個全球現象。預計的盈利增長在全球範圍內放緩甚至下降,正如這張來自法國外貿銀行量化團隊的圖表所示:

疲弱的盈利動能是一個全球現象。預計的盈利增長在全球範圍內放緩甚至下降,正如這張來自法國外貿銀行量化團隊的圖表所示:

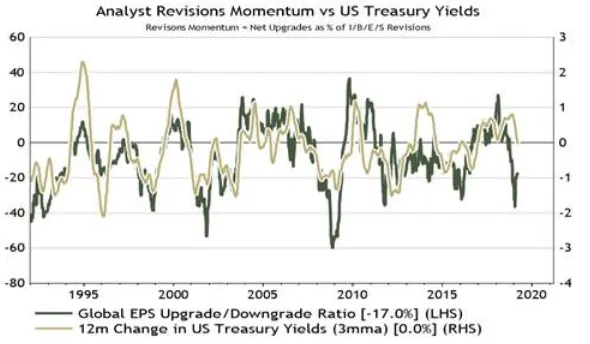

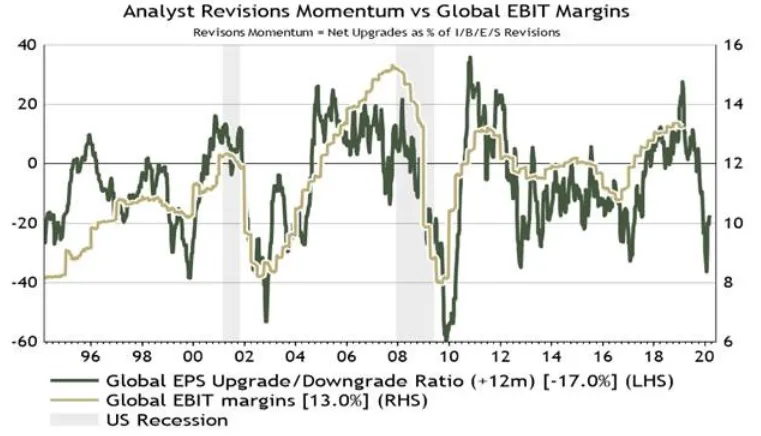

對歐元區的預期可以理解地偏向悲觀,但對美國的信心喪失尤其迅速而殘酷。如果我們觀察盈利和利潤率與債券市場的傳統關係,就可以明白原因。這張圖表來自倫敦的絕對策略研究公司:

對歐元區的預期可以理解地偏向悲觀,但對美國的信心喪失尤其迅速而殘酷。如果我們觀察盈利和利潤率與債券市場的傳統關係,就可以明白原因。這張圖表來自倫敦的絕對策略研究公司:

升級與降級的比例變化在美國國債收益率變化後三個月顯示。這個關係相當明確;在其他條件相同的情況下,債券收益率的下降應該會導致更多的降級。基於這一點,看來我們應該看到升級數量相對於降級數量的持續下降。分析師的預測與隨後的息税前收益之間也存在明顯的關係(顯然,較低的收益率在一定程度上應該通過降低利息成本來抵消這一點):

升級與降級的比例變化在美國國債收益率變化後三個月顯示。這個關係相當明確;在其他條件相同的情況下,債券收益率的下降應該會導致更多的降級。基於這一點,看來我們應該看到升級數量相對於降級數量的持續下降。分析師的預測與隨後的息税前收益之間也存在明顯的關係(顯然,較低的收益率在一定程度上應該通過降低利息成本來抵消這一點):

儘管分析師有他們的缺點,但他們往往對企業利潤的方向判斷是正確的。因此,他們預測中顯示的動能喪失應該真正令人擔憂。

儘管分析師有他們的缺點,但他們往往對企業利潤的方向判斷是正確的。因此,他們預測中顯示的動能喪失應該真正令人擔憂。

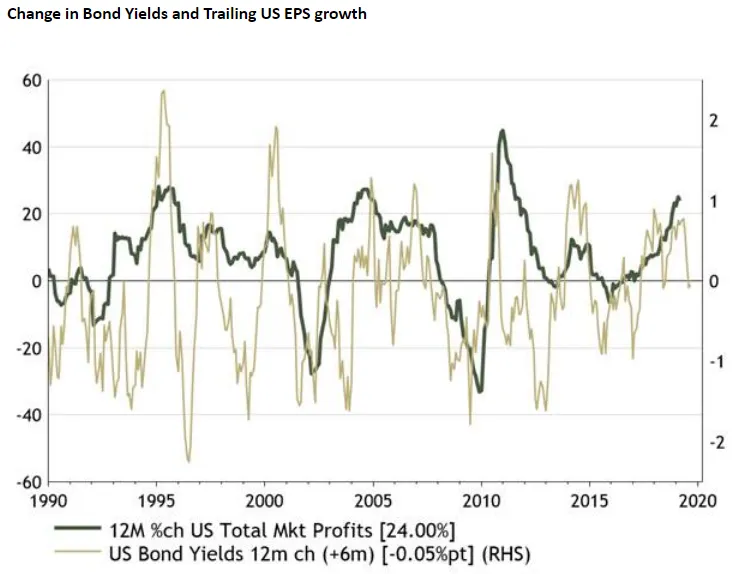

最後,為了證明這些措施往往相互確認,絕對策略顯示債券收益率的變化確實往往會引領總利潤的變化。目前,在債券收益率急劇下降之後,這應該是一個壞兆頭:

到目前為止,市場對此視而不見,並抬高了預期收益倍數。換句話説,股票投資者正在押注分析師對利潤方向的判斷是錯誤的,儘管債券收益率的下降往往表明分析師可能是正確的。他們寄希望於公司能從某處找到大量意外利潤,這看起來是不明智的。

到目前為止,市場對此視而不見,並抬高了預期收益倍數。換句話説,股票投資者正在押注分析師對利潤方向的判斷是錯誤的,儘管債券收益率的下降往往表明分析師可能是正確的。他們寄希望於公司能從某處找到大量意外利潤,這看起來是不明智的。

彼得·伯恩斯坦:阿諾特的筆記

正如週一的通訊中提到的,我們推出了阿瑟斯的筆記,這是我們為那些想更廣泛閲讀商業和金融世界的人提供的讀書俱樂部實驗。啓動的書籍是彼得·伯恩斯坦的經典故事,講述了一羣數學思維的學者如何重新制定金融規則,“資本思想。”這本書在27年前出版,但我在週一爭辯説值得重讀。現在,我想請一個更權威的人物來提出同樣的觀點。

羅伯·阿諾特是研究附屬公司的創始人,該基金管理集團幫助開創了 基礎指數投資的概念。他還是一位領先的金融理論家,曾任《投資組合管理雜誌》的編輯,並且是已故彼得·伯恩斯坦的密友。悲傷的榮譽落在他身上,成為伯恩斯坦最後一次在會議上演講的發言人,就在其作者去世的第二天。

這是他對伯恩斯坦及其書籍的簡要評價。我希望他能説服你嘗試(重新)閲讀它:

彼得·伯恩斯坦是一位老派知識分子,充滿好奇心,是一位完美的紳士,深深致力於倫理和體面。我可以列舉無數例子。在一個聰明的人們激烈爭論自己世界觀的世界中,他的世界觀從未固定或教條。他是一位凱恩斯主義者,歡迎哈耶克、米塞斯和弗裏德曼的思想。

他可以説是金融界見過的最佳作家。我與彼得的兩篇期刊文章可以説是我所有論文中寫得最好的;如果對普通大學畢業生來説不是一個引人入勝的故事,那就寫得不夠好。

一個思想實驗。假設有人説:“我想寫一本書,記錄風險、不確定性和概率理論的歷史。我認為它會在《紐約時報》暢銷書榜上待上幾個月。”我們中的任何人都會對這個建議的不可行性翻白眼。那本書就是《反對眾神:風險的非凡故事》,這是一部傑作,售出超過500,000本,受到數百萬讀者的喜愛。

六年後,在1992年,他出版了《資本思想:現代華爾街的不可思議起源》,詳細描述了塑造現代金融的人和思想。這些思想包括現代投資組合理論(由哈里·馬科維茨提出);有效市場假説(尤金·法馬等);資本資產定價模型(比爾·夏普等);衍生證券的定價(費舍爾·布萊克、邁倫·斯科爾斯和羅伯特·默頓);公司資本結構中的套利(弗朗哥·莫迪利安尼和默頓·米勒,他們讚揚了套利在確定證券價值中的核心作用);以及許多其他思想。

這些思想為其原始創作者贏得了許多諾貝爾獎,並在其支持者和批評者之間引發了熱情和積極的辯論。支持者常常會説:“這些思想描述了世界的運作方式,”而批評者則説:“這些思想過於簡單且危險地不完美!”中間立場則不那麼有爭議。正如喬治·博克(博克-詹金斯的名人)所觀察到的,“所有模型都是錯誤的,但有些是有用的。”通常,彼得的《資本思想》描述了世界理想的運作方式;利潤存在於理論與現實之間的差距中。彼得愉快地承認了爭議和中間立場,並尋求在理論與現實之間的差距中運作。

他是一位快樂的知識好奇者。

對這本書有想法嗎?通過電子郵件與我們交流,郵箱是 [email protected],或者在 俱樂部主頁底部的評論區。 喜歡彭博的《迴歸要點》嗎? 訂閲以獲得無限訪問權限*,獲取來自全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。*