每週修復:債券和棒球中的曲線問題 - 彭博社

Luke Kawa, Tracy Alloway

大約1930年:紐約洋基隊棒球運動員,路·蓋裏格(1903 - 1941)和貝比·魯斯(喬治·赫爾曼·魯斯,1895 - 1948)。蓋裏格的職業生涯在他患上無法治癒的疾病肌萎縮側索硬化症時結束,現在被稱為“路·蓋裏格病”。(照片由MPI/Getty Images提供)攝影師:MPI/檔案照片歡迎來到《每週修復》,這是一份解釋新棒球賽季開始與金融市場之間共同點的通訊。– 盧克·卡瓦,跨資產記者和特雷西·阿洛威,執行編輯

大約1930年:紐約洋基隊棒球運動員,路·蓋裏格(1903 - 1941)和貝比·魯斯(喬治·赫爾曼·魯斯,1895 - 1948)。蓋裏格的職業生涯在他患上無法治癒的疾病肌萎縮側索硬化症時結束,現在被稱為“路·蓋裏格病”。(照片由MPI/Getty Images提供)攝影師:MPI/檔案照片歡迎來到《每週修復》,這是一份解釋新棒球賽季開始與金融市場之間共同點的通訊。– 盧克·卡瓦,跨資產記者和特雷西·阿洛威,執行編輯

比賽開始:2019年MLB賽季正式開始。棒球分析顯示,越來越多的投手投擲變速球——曲球等,而不是直球——比以往任何時候都要多。統計數據顯示,擊球手面對這些投球時,成功的機會變得更加困難。

同樣,全球市場剛剛遭遇了一次曲球——這可能會讓風險資產的多頭在狂亂中掙扎。這是短期和長期國債收益率之間的差距,以及它的倒掛——這是許多美國經濟衰退之前的現象——正在使全球利率下降,指向全球活動的放緩。

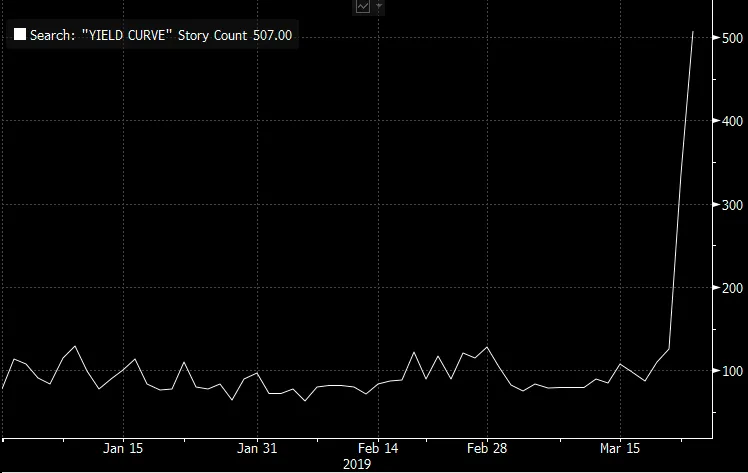

上週五,三個月期國債票據利率與10年期國債收益率之間的差距首次轉為負值,這是自金融危機以來的第一次。隨後出現了一連串的報道:

彭博社彭博社來自債券市場的可怕信號遠非美國製造的現象。負收益債務的池子正在膨脹。德國國債收益率跌破了日本收益率曲線控制的10年期利率,高盛集團表示這波反彈還沒有結束。韓國三年期收益率低於中央銀行的政策利率。加拿大的收益曲線也出現了倒掛,而其對手澳大利亞的10年期收益率創下歷史新低。

彭博社彭博社來自債券市場的可怕信號遠非美國製造的現象。負收益債務的池子正在膨脹。德國國債收益率跌破了日本收益率曲線控制的10年期利率,高盛集團表示這波反彈還沒有結束。韓國三年期收益率低於中央銀行的政策利率。加拿大的收益曲線也出現了倒掛,而其對手澳大利亞的10年期收益率創下歷史新低。

就像在棒球中一樣,這一趨勢背後有動力:野村控股的量化分析師指出“CTA繼續在10年期期貨上積累多頭頭寸”,目標是將10年期國債收益率降至2.2%到2.3%之間,並且在其他發達市場政府債券期貨中也在建立看漲押注。CFTC的持倉數據顯示對更高收益率的對沖基金押注已經被削減。週五在亞洲的收益率為2.40%,接近2017年12月以來的最低水平。

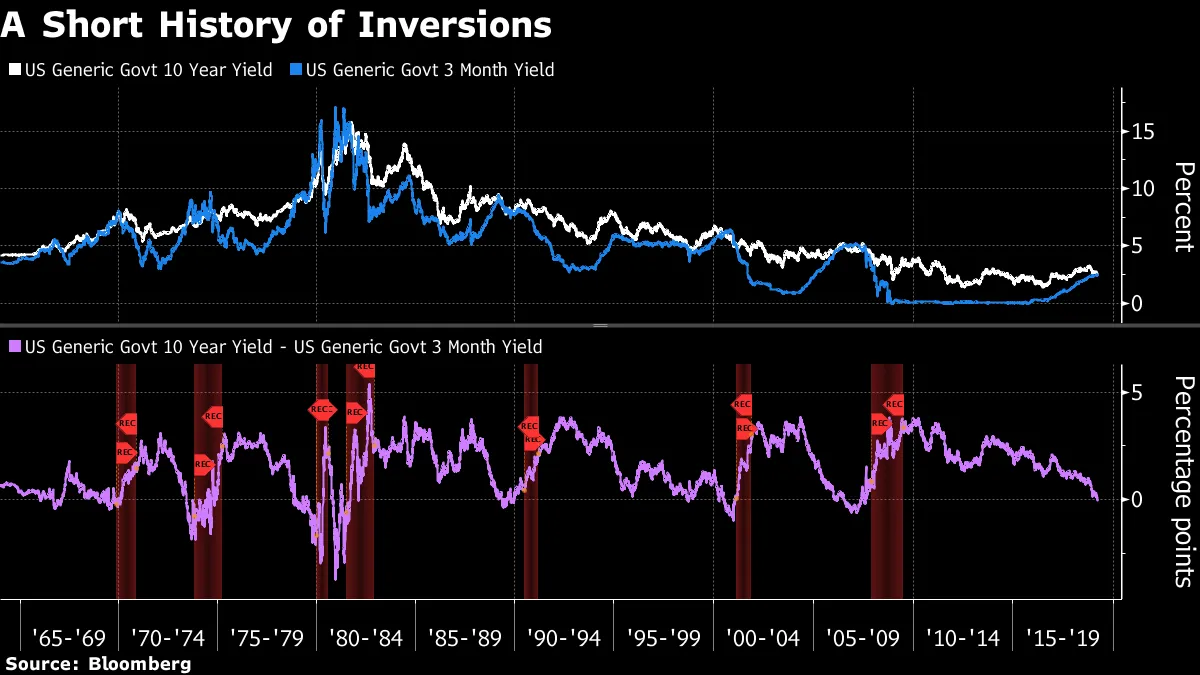

對於希望保持風險多頭的投資者,有三種方式可以淡化收益率曲線倒掛。第一種是強調其背後似乎獨特的因素,以及這些因素與之前經濟衰退前發生的情況可能沒有太大相似之處。

導致倒掛的平坦化不應被視為宿命論。考慮長期利率相對於短期利率的溢價降至零以下,以評估預期經濟衰退的經驗和理論基礎是重要的。在金融危機、互聯網泡沫以及1980年代和1990年代初期衰退之前的重大麴線倒掛,都是熊市平坦化。這是短期和長期收益率都在上升,但前者的上升幅度大於後者。

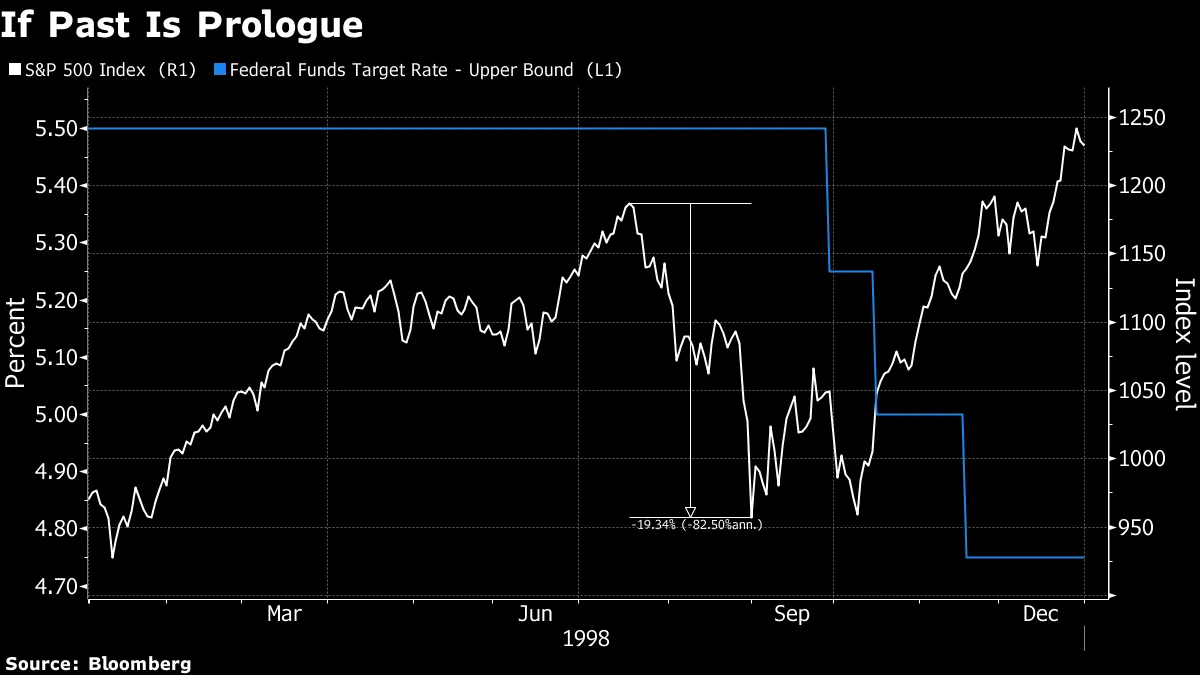

這種倒掛正好相反:它是由於長期收益率下跌速度快於短期收益率所導致的。這種牛市平坦化發生在1998年:在下一個衰退之前又經歷了一個完整的週期(美聯儲放鬆貨幣政策,然後加息)。

雖然這種倒掛明確指向美聯儲立場將發生變化以及經濟增長將放緩的預期,但最新的發展是否會導致前景的惡化卻不那麼明確。恰恰相反。諷刺的是,這種特定類型的衰退指標實際上為美國國內經濟中受到嚴重打擊的部分——住房市場提供了緩解。

雖然這種倒掛明確指向美聯儲立場將發生變化以及經濟增長將放緩的預期,但最新的發展是否會導致前景的惡化卻不那麼明確。恰恰相反。諷刺的是,這種特定類型的衰退指標實際上為美國國內經濟中受到嚴重打擊的部分——住房市場提供了緩解。

“再融資利率幾乎都在4%以下,”寫道羅伯特·貝爾德公司的邁克爾·安東內利,特別提到富國銀行的產品。“我之前做過一個調查,很多人都有超過4%利率的抵押貸款。夥計們……”

最近的數據確實並非完全積極,但至少根據彭博社的行業經濟意外指數,這一領域的表現正在變得不那麼令人失望。

而且,增強的提前還款和再融資活動實際上可能是推動10年期收益率低於其三個月期收益率的原因。十年期掉期利差崩潰,花旗集團的策略師將其歸因於抵押貸款支持證券持有者的活動,他們試圖保持恆定的久期風險,以應對利率下跌帶來的提前還款增加。摩根士丹利表示,類似的措施可能也被那些押注美國債務市場將保持平靜的投資者採取。

“結果很明確:消費者即將開始行使他們對利率的選擇,”Bespoke Investment Group的分析師寫道。

“結果很明確:消費者即將開始行使他們對利率的選擇,”Bespoke Investment Group的分析師寫道。

高盛分析師強調,曲線中倒掛的部分 低於過去衰退前的水平。他們還將國債曲線部分為負歸咎於全球因素。

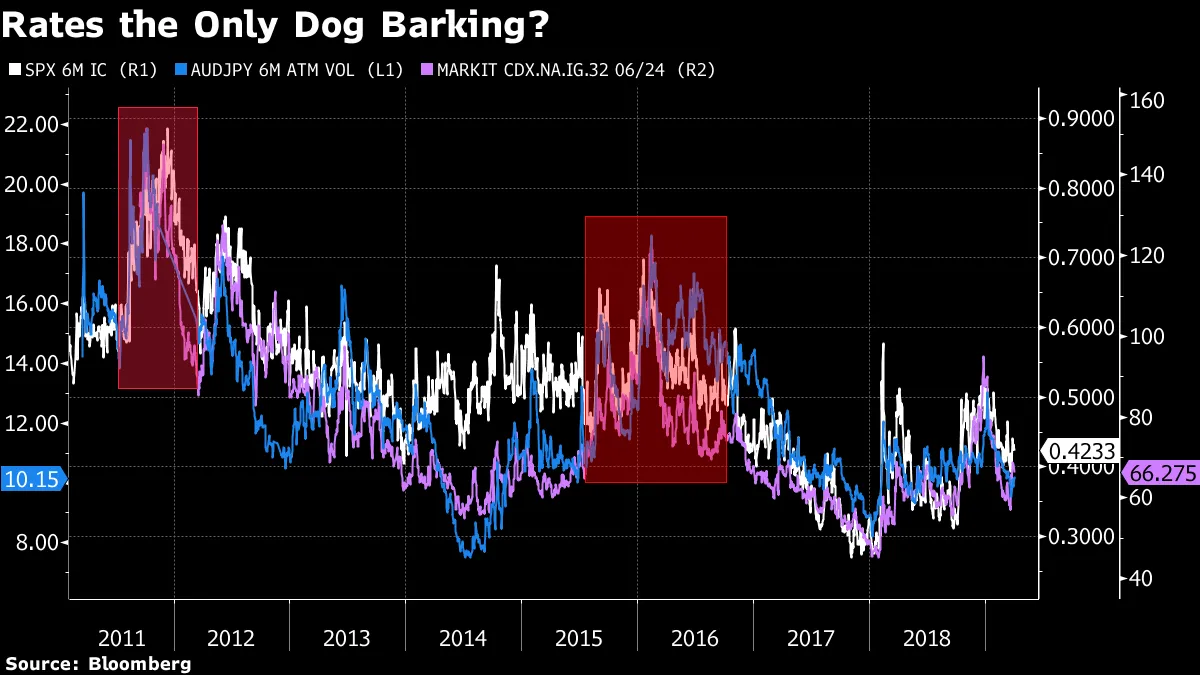

另一種稱這種衰退信號噪音的方法是指出金融市場缺乏證據。為此,我們可以補充瑞士信貸集團的Mandy Xu的一些材料,她使用了一系列指標來表明,第四季度的拋售更多是微觀而非宏觀問題。

讓我們看看澳元(一個與增長、商品和中國相關的貨幣)對日元(一個避險天堂)的隱含波動率。此外:投資級信用違約掉期利差(由臨近垃圾級的公司主導)和標準普爾500指數成分股之間的隱含相關性(在危機中,相關性被認為會趨於1)。這些都沒有表明宏觀風險像2011年或2015/16年那樣麻煩。

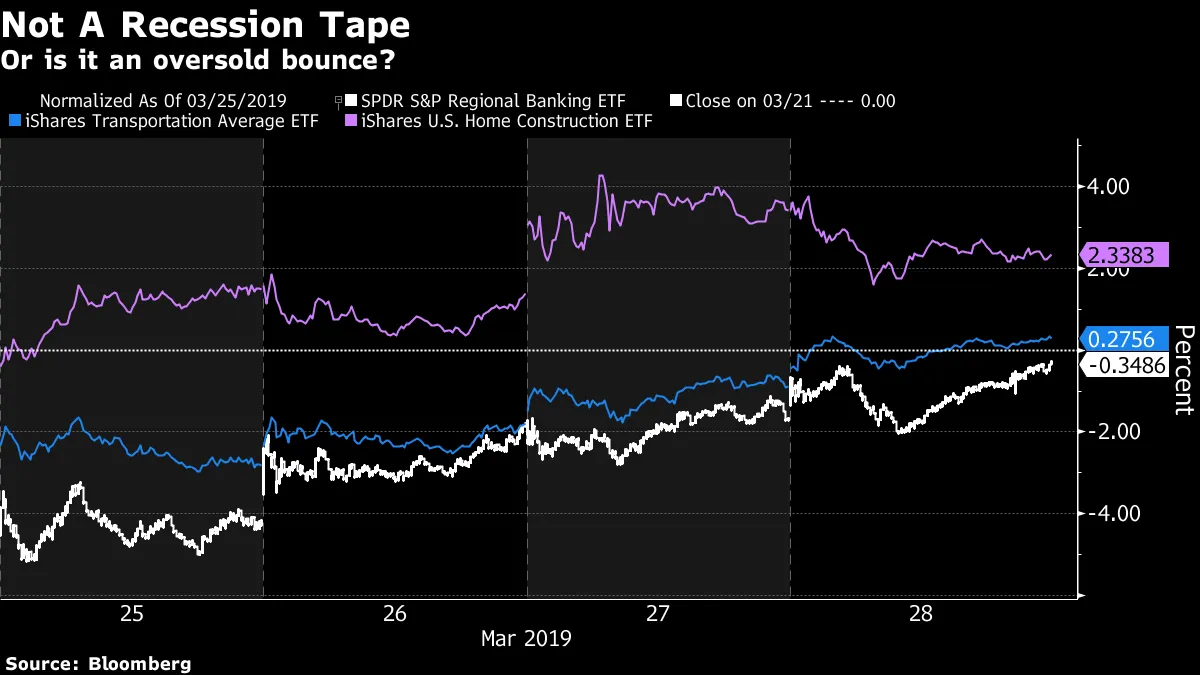

為此,本週地區銀行、運輸和房屋建築商股票的強勁表現表明,股票交易者正在試圖淡化國債市場發出的看跌信號(或者這只是一次簡單的超賣反彈)。

為此,本週地區銀行、運輸和房屋建築商股票的強勁表現表明,股票交易者正在試圖淡化國債市場發出的看跌信號(或者這只是一次簡單的超賣反彈)。

避免逃跑的最終理由:從歷史上看,風險資產在曲線倒掛後並不一定表現得那麼糟糕——隨之而來的牛市陡峭化往往是致命的。

避免逃跑的最終理由:從歷史上看,風險資產在曲線倒掛後並不一定表現得那麼糟糕——隨之而來的牛市陡峭化往往是致命的。

“短期內,我們認為過於防禦性還為時尚早,”法興銀行的阿蘭·博科扎説。“事實上,我們仍然發現有説服力的理由在區間波動的股市中戰術性地尋找收益——並且認同在2019年上半年不會出現重大波動的觀點。”

無論如何,債券市場和股票市場之間仍然存在矛盾,這與長期利率的變化關係不大。

三個月的收益率高於兩年期收益率,確認交易員正在預期美國中央銀行在可預見的未來將降息。股票仍然相對接近歷史最高點。

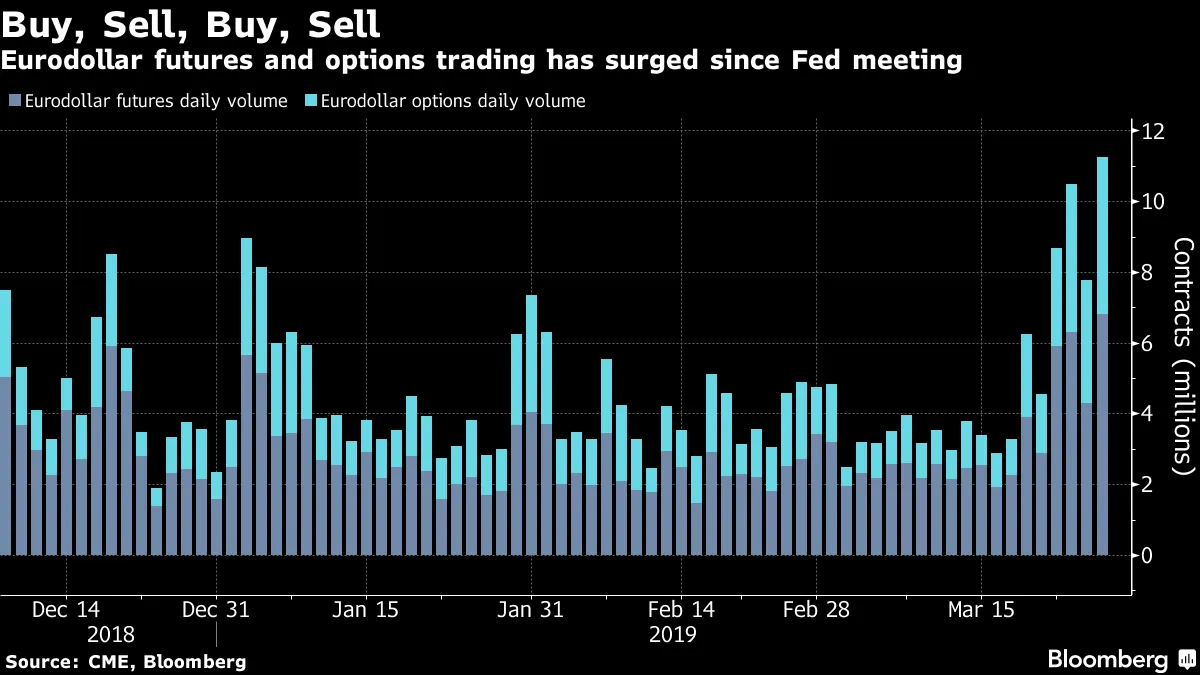

歐元美元交易量激增,因為在3m10y倒掛後,押注美聯儲即將降息的交易變得流行。然而,這伴隨着對這種主流情緒的巨大反向頭寸。

歐元美元交易量激增,因為在3m10y倒掛後,押注美聯儲即將降息的交易變得流行。然而,這伴隨着對這種主流情緒的巨大反向頭寸。

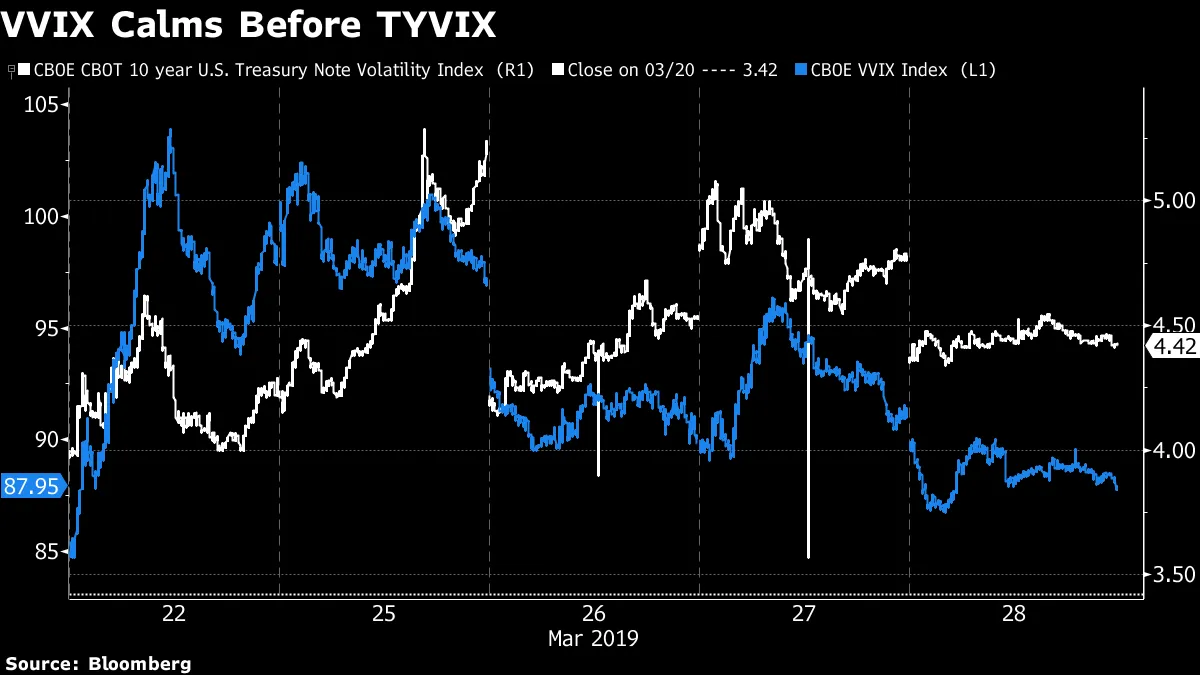

上週五利率波動的跳升在股市中引發了震盪。也許這只是與倒掛相關的程序性去風險化。很久以來,VVIX指數——美國股票隱含波動率的隱含波動率——首次出現了顯著跳升。換句話説,交易員開始押注股票的拋售可能會加劇。

上週五利率波動的跳升在股市中引發了震盪。也許這只是與倒掛相關的程序性去風險化。很久以來,VVIX指數——美國股票隱含波動率的隱含波動率——首次出現了顯著跳升。換句話説,交易員開始押注股票的拋售可能會加劇。

當利率交易員急於將美聯儲放鬆政策的預期納入定價時,VVIX(以及恐懼指數VIX本身)最終在利率波動之前平靜下來。就像股市決定在此時低收益率並不會真正讓它感到恐懼。

儘管1998年的情景可能讓那些希望美國在短期內避免衰退的人感到鼓舞,但當時確實需要在股票市場經歷一次實質性的(儘管短暫的)回調,才能幫助觸發美聯儲的放鬆政策。

儘管1998年的情景可能讓那些希望美國在短期內避免衰退的人感到鼓舞,但當時確實需要在股票市場經歷一次實質性的(儘管短暫的)回調,才能幫助觸發美聯儲的放鬆政策。

雖然股權投資者在第四季度經歷了增長恐慌(或重新校準,具體取決於你的觀點),而債券交易員現在可能也在經歷同樣的情況,但信用投資者實際上並沒有經歷過這樣的情況。根據花旗集團的丹尼爾·索裏德的説法,這些投資者應該對任何變化的跡象保持警惕,判斷依據是國債的走勢。

雖然股權投資者在第四季度經歷了增長恐慌(或重新校準,具體取決於你的觀點),而債券交易員現在可能也在經歷同樣的情況,但信用投資者實際上並沒有經歷過這樣的情況。根據花旗集團的丹尼爾·索裏德的説法,這些投資者應該對任何變化的跡象保持警惕,判斷依據是國債的走勢。

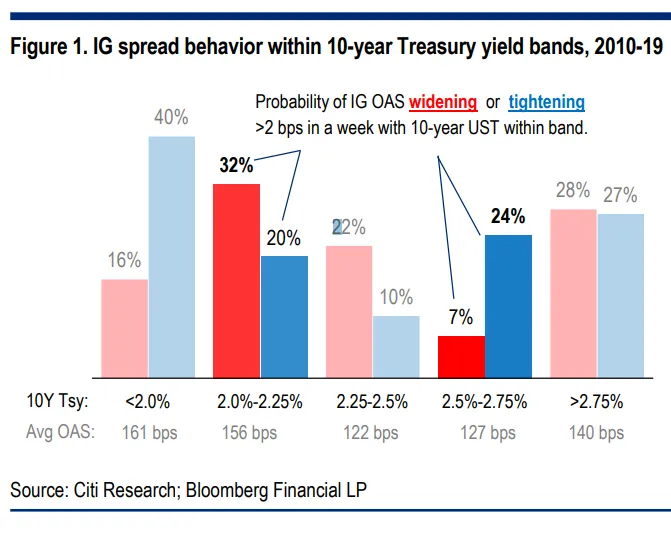

“在危機後時代,信用利差在10年期國債收益率在2%到2.25%的區間內最頻繁地擴大——這是一個反向的金髮姑娘區間,既不足以平息衰退的恐懼,也不足以引發中央銀行的強烈反應,”他寫道。

“自2017年12月以來,信用市場已經形成了一系列更高的低點,”Bespoke投資集團的分析師補充道。“雖然這並不一定意味着事情即將崩潰,但信用市場仍在擴大趨勢這一事實應該引起一些關注。”

攝影師:花旗集團/彭博社攝影師:花旗集團/彭博社本週對政府債券的持續追捧搶盡了風頭,但考慮到不久前的種種擔憂,信用市場的復甦反而更令人驚訝。2018年12月成為至少十年來沒有新的垃圾評級美國債券銷售的 第一個月。到本月底,不僅高收益發行恢復,投資者還在爭搶最劣質的垃圾債券。一筆曾被視為“史上最糟糕”的槓桿貸款因投資者需求旺盛而增加了三分之一的規模。兩家中國房地產開發商共同發行了6.7億美元的B級債券,獲得了40億美元的訂單。雖然這些可能是極端的例子(這筆槓桿貸款交易在投資者投訴後最終調整了契約,而中國債券可能被尋求美元流動性去處的亞洲買家搶購),但很難不得出結論,許多人在這些年後仍然 低估了對信用的需求。

攝影師:花旗集團/彭博社攝影師:花旗集團/彭博社本週對政府債券的持續追捧搶盡了風頭,但考慮到不久前的種種擔憂,信用市場的復甦反而更令人驚訝。2018年12月成為至少十年來沒有新的垃圾評級美國債券銷售的 第一個月。到本月底,不僅高收益發行恢復,投資者還在爭搶最劣質的垃圾債券。一筆曾被視為“史上最糟糕”的槓桿貸款因投資者需求旺盛而增加了三分之一的規模。兩家中國房地產開發商共同發行了6.7億美元的B級債券,獲得了40億美元的訂單。雖然這些可能是極端的例子(這筆槓桿貸款交易在投資者投訴後最終調整了契約,而中國債券可能被尋求美元流動性去處的亞洲買家搶購),但很難不得出結論,許多人在這些年後仍然 低估了對信用的需求。

本週末土耳其的選舉讓總統雷傑普·塔伊普·埃爾多安不得不迎合國內民眾。在上週五貨幣 對美元貶值5%,且外匯儲備下降的情況下,該國採取措施打擊投機者。

本週末土耳其的選舉讓總統雷傑普·塔伊普·埃爾多安不得不迎合國內民眾。在上週五貨幣 對美元貶值5%,且外匯儲備下降的情況下,該國採取措施打擊投機者。

使用的方法是讓離岸掉期市場的流動性消失,對借用里拉的外國投機者施加壓力。政府表示這些是臨時措施。

“儘管市場歷史上發生了最大的波動,但出於某種神秘原因,關於土耳其市場事件沒有任何書面研究,”調侃 GAM EM 債務老將保羅·麥克納馬拉。“我想知道為什麼。”

“儘管市場歷史上發生了最大的波動,但出於某種神秘原因,關於土耳其市場事件沒有任何書面研究,”調侃 GAM EM 債務老將保羅·麥克納馬拉。“我想知道為什麼。”

土耳其實際上是在效仿(以更大的力度)中國的一種策略,中國經常提高Hibor利率以對投機者造成衝擊。如果你借用這種貨幣進行賣空,那就變得更加昂貴;關閉這些頭寸的爭奪可能會促進短期外匯強勢。通過遠期或期權積累頭寸是避免被這些干預措施重創的兩種方法。

在某些情況下,無法獲得現金以關閉頭寸的外國基金經理可能不得不出售他們可能擁有的其他里拉計價資產,導致土耳其股票和債券的痛苦。

這一舉動的真實成本不會通過里拉在接下來一週左右的波動來衡量,而是通過外國人進入市場的意願(或缺乏意願)來幫助展期他們的硬貨幣貸款來衡量。然而,即使在市場動盪期間,土耳其貸方阿克銀行仍然設法以美元和歐元籌集債務。儘管土耳其債務的五年信用違約掉期利差飆升,但尚未達到2018年第三季度恐慌時的水平。還需注意的是:此次傳染效應有限。

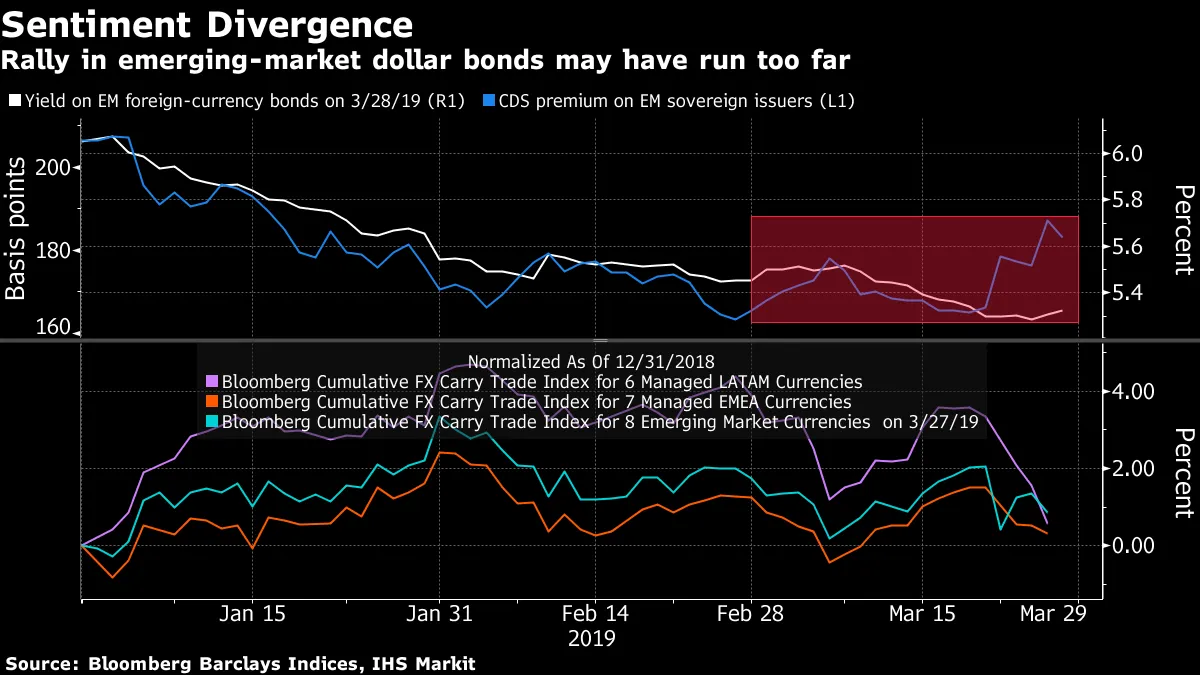

然而,新興市場硬貨幣債務與信用違約掉期之間的差異,加上自一月底以來新興市場整體套利交易狀況的惡化,表明在沒有對美元產生實質性負面影響的發展情況下,這個資產類別的光彩可能會繼續減退。

然而,新興市場硬貨幣債務與信用違約掉期之間的差異,加上自一月底以來新興市場整體套利交易狀況的惡化,表明在沒有對美元產生實質性負面影響的發展情況下,這個資產類別的光彩可能會繼續減退。

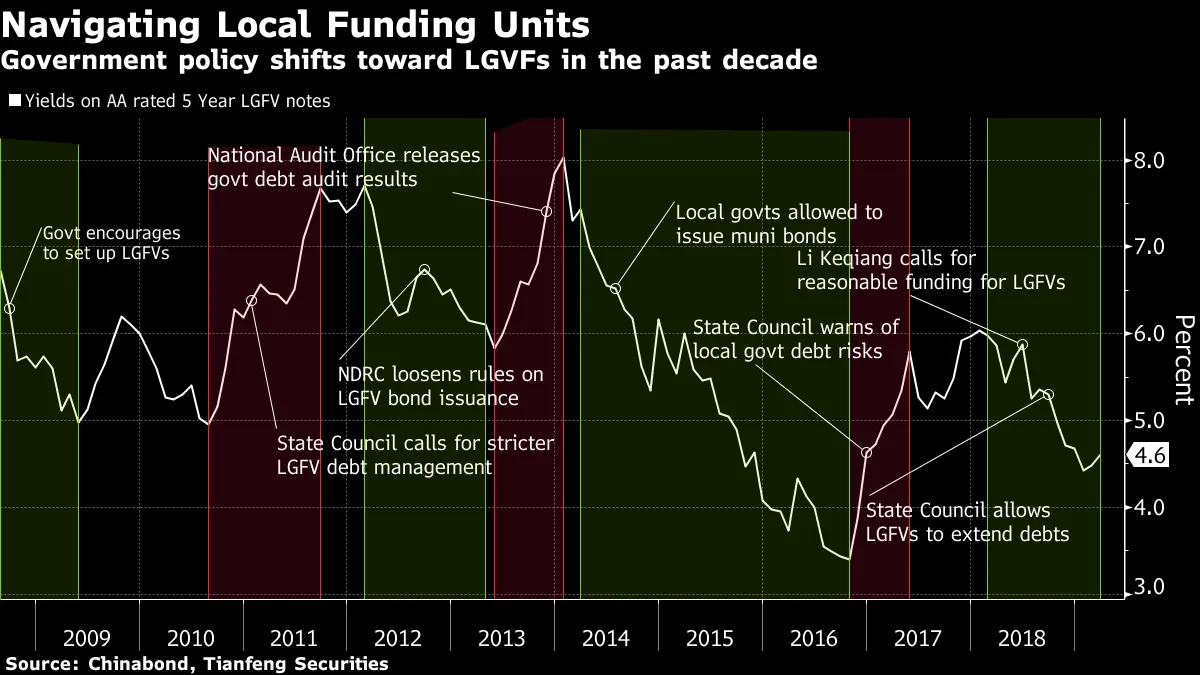

中國地方債是不會爆炸的炸彈。

中國地方債是不會爆炸的炸彈。

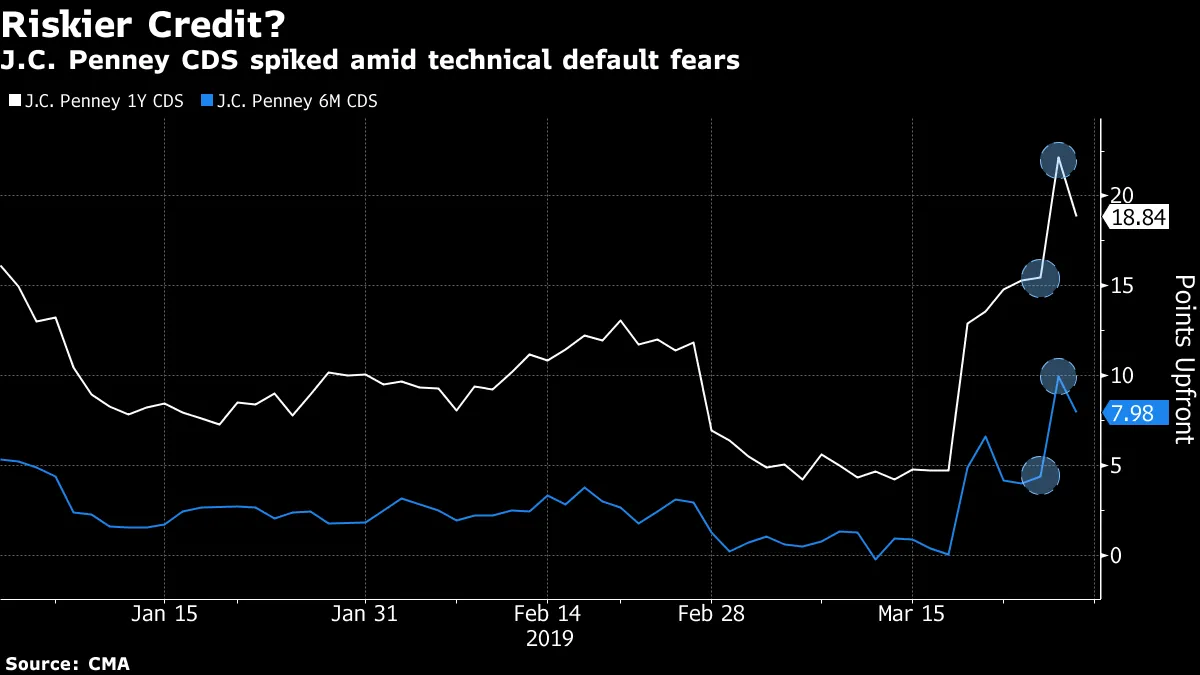

J.C. Penney的文書錯誤讓債權人感到恐慌。

J.C. Penney的文書錯誤讓債權人感到恐慌。

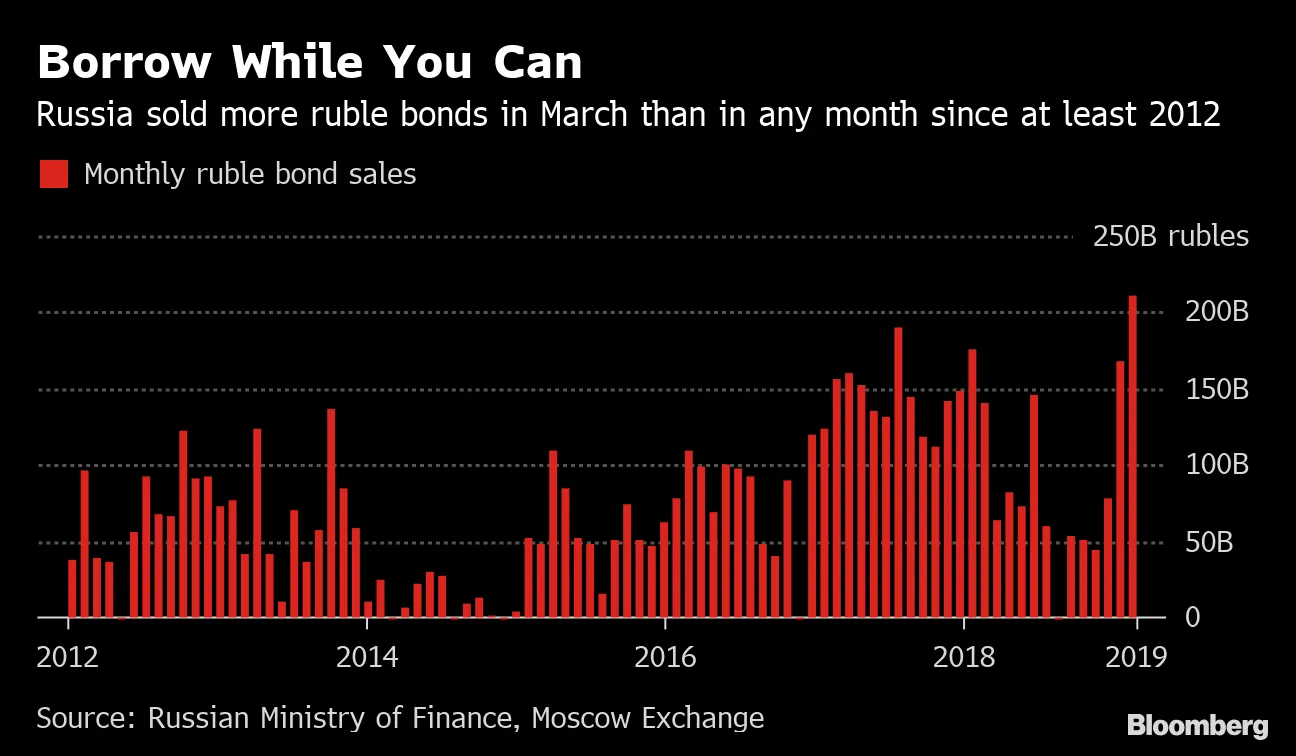

俄羅斯正在做好準備。

俄羅斯正在做好準備。

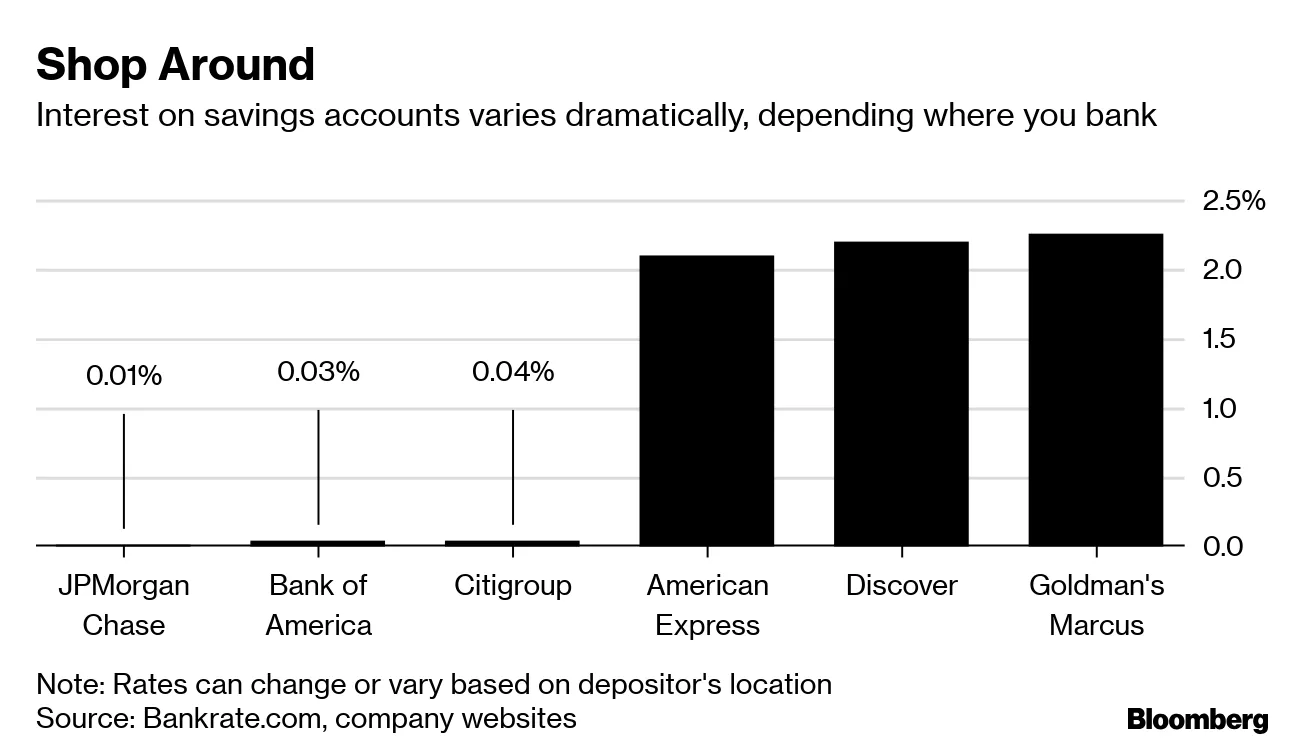

你在儲蓄賬户上賺的錢遠沒有你可以賺的多。

你在儲蓄賬户上賺的錢遠沒有你可以賺的多。