經濟衰退的擔憂被誇大了 - 彭博社

John Authers

優化-主義回來了。

每個月都以一系列來自全球採購經理的調查開始。這些基於製造業的調查通常會提出最好的問題,以評估經濟的強度,其格式允許對國家和行業進行直接比較。它們被視為“軟”數據,但幾乎沒有其他數據能像它們一樣影響市場。這在很大程度上是因為製造業數據提供了與經濟增長(或缺乏增長)一樣好的領先指標。

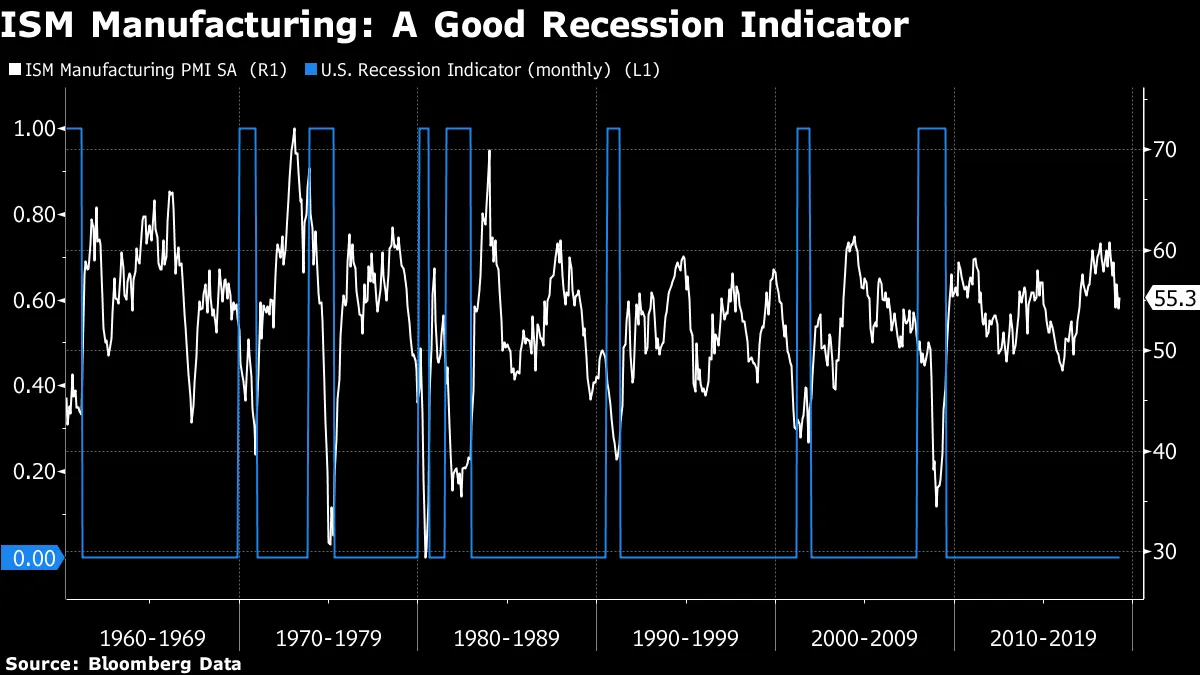

這些調查通常是擴散指數,這意味着任何低於50的數字應該顯示收縮,而任何高於50的數字則標誌着擴張。正如這張圖表所示,美國供應管理協會的製造業指數是一個良好的衰退指標。自1960年以來的每次衰退都伴隨着ISM指數急劇下降至50以下,唯一的例外是在1973年末,當時石油禁運突然將美國推入衰退。

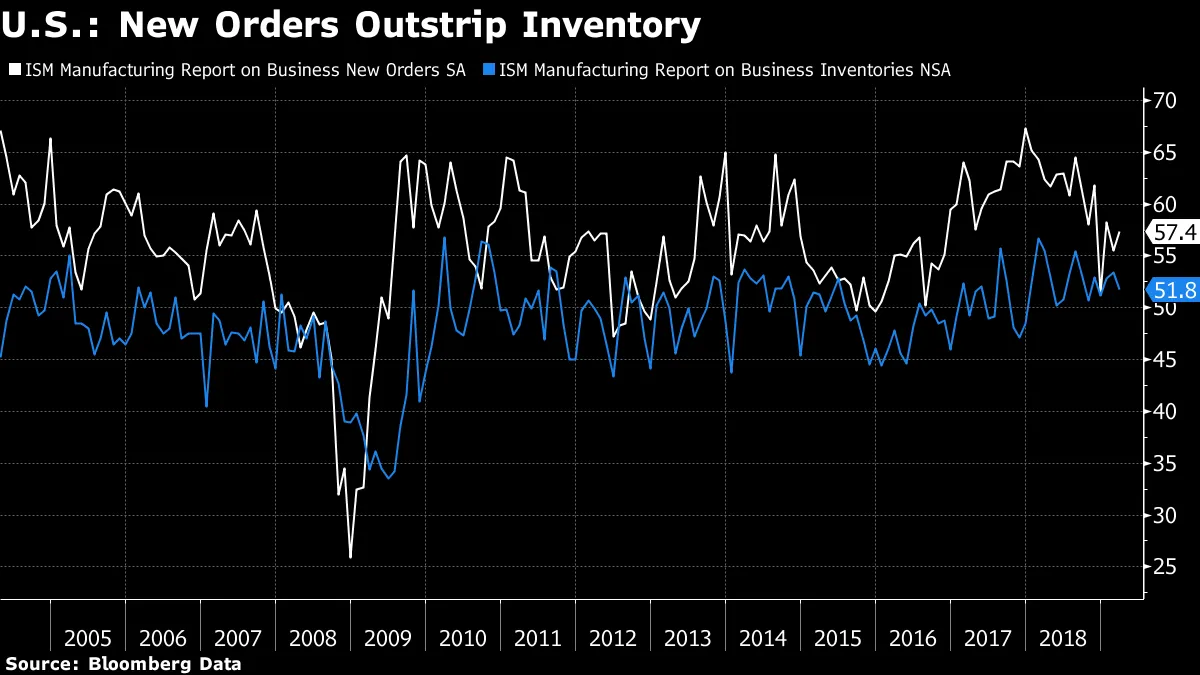

正如圖表所示,ISM開始對美國顯得不妙,最近幾個月急劇下滑。因此,週一上升至55以上,超出了許多人的預期,是一個值得高興的理由。細節顯示新訂單上升,而庫存減少。這是另一個經典的積極信號:

正如圖表所示,ISM開始對美國顯得不妙,最近幾個月急劇下滑。因此,週一上升至55以上,超出了許多人的預期,是一個值得高興的理由。細節顯示新訂單上升,而庫存減少。這是另一個經典的積極信號:

這一消息是在中國類似數據意外回升之後傳出的,儘管中國經濟似乎仍遠不如美國健康,新出口訂單才剛開始反彈。對中國經濟再次下滑的擔憂將對美國產生重大影響,這在最近幾個月對美國經濟信心的喪失中發揮了重要作用。

這一消息是在中國類似數據意外回升之後傳出的,儘管中國經濟似乎仍遠不如美國健康,新出口訂單才剛開始反彈。對中國經濟再次下滑的擔憂將對美國產生重大影響,這在最近幾個月對美國經濟信心的喪失中發揮了重要作用。

這導致分析師大幅下調了他們對利率的預測,債券收益率也隨之下跌。關於衰退指標,債券市場發出了經典的衰退警告——倒掛收益率曲線。但要發出明確信號,倒掛必須持續。強勁的製造業調查結果足以使收益率曲線恢復正常。正如這張圖表所示,10年期國債的收益率再次超過三個月期國債:

儘管對衰退的恐懼至少在一天內得到了緩解,但對於那些湧入“做多國債”這一熱門交易的投資者來説,週一的交易就像是“湯姆和傑瑞”卡通片中湯姆踩到耙子,結果 被打到了臉。

儘管對衰退的恐懼至少在一天內得到了緩解,但對於那些湧入“做多國債”這一熱門交易的投資者來説,週一的交易就像是“湯姆和傑瑞”卡通片中湯姆踩到耙子,結果 被打到了臉。

對利率情緒的變化也對股市產生了巨大影響。特別是金融和公用事業幾乎被視為利率衍生品;當利率上升時,銀行股上漲,而公用事業股在利率下降時上漲。這一趨勢已經看起來過度了一段時間,因此那些對利率將從這裏上升充滿信心的人可能會偏好銀行股。他們最近的下滑似乎過於嚴重。

### 中國的牛年。

### 中國的牛年。

傳統觀點認為中國和美國不同步,但他們本週開始時卻完美和諧。兩國都發布了令人驚訝的良好製造業調查數據,隨後股市大幅反彈。中國現在開始記錄一些重要的里程碑,這可能會改變投資者的心理。覆蓋上海和深圳最大公司的CSI 300指數的反彈,從1月初的低點已上漲超過33%。該基準指數是12個月以來的最高點。

現在是時候潑冷水了。中國的A股市場容易出現泡沫。它由散户投資者主導,並且經常受到當局的干預。不幸的是,對於中國的經濟官員來説,微觀管理股市比管理經濟的其他部分要困難得多。因此,政府往往使用笨拙的手段來打擊市場,導致市場在兩個方向上都過度波動。泡沫在2007年和2015年膨脹並破裂。正如這張圖表所示,今年的交易量激增,令人想起2015年的泡沫:

我們應該開始擔心中國再次出現股市泡沫嗎?在一份有趣的報告中,倫敦資本經濟學的奧利弗·瓊斯建議,也許我們應該:

我們應該開始擔心中國再次出現股市泡沫嗎?在一份有趣的報告中,倫敦資本經濟學的奧利弗·瓊斯建議,也許我們應該:

中國的股市過去偶爾會對平庸的收益置之不理。因此,原則上它們可能會再次持續更長時間地這樣做。雖然上海綜合指數的市盈率現在比2010年以來的平均水平高出約7%,但仍遠低於之前的峯值。而過去幾個月的反彈是由交易量激增推動的,部分原因是保證金融資的增加。這兩者都是2014-15年泡沫的標誌,當時儘管收益幾乎沒有變化,兩個市場仍然大幅上漲。

歷史表明,上海綜合指數的市盈率可以非常高。這張圖表將其與更廣泛的MSCI新興市場指數的市盈率進行了比較。它顯示這兩者通常至少朝同一方向移動。這一分析清楚地表明2015年是一個泡沫。它還顯示,今年中國的市盈率擴張超過了新興市場整體的擴張。

隨着中國當局向經濟注入信貸,傳統泡沫的可能性正在上升。對於那些自信能在泡沫即將破裂時及時撤出的投資者來説,這是個好消息。對我們其餘人來説,如果中國股市這次能夠保持穩定,或許會更讓人高興。

隨着中國當局向經濟注入信貸,傳統泡沫的可能性正在上升。對於那些自信能在泡沫即將破裂時及時撤出的投資者來説,這是個好消息。對我們其餘人來説,如果中國股市這次能夠保持穩定,或許會更讓人高興。

歐洲的笑柄。

我在意大利寫這篇文章,這個國家決定獎勵一個由喜劇演員創立的政黨,使其在立法機構中獲得最大的席位。意大利人以每年大約更換一次政府而聞名,過去80年間幾乎如此。

然而,即使對意大利人來説,英國的局勢似乎也很荒謬。威斯敏斯特產生的戲劇性超出了普通意大利歌劇的水平。這場戲劇至少可能讓意大利人不願支持任何集體嘗試脱離歐盟的行動。英國人至少提供了一個有用的公共服務,表明退出歐盟比看起來要困難得多。當然,對於與歐元區其他國家共享共同貨幣的意大利來説,這將更加困難。

至於英國,威斯敏斯特肥皂劇的最新一集可以稱為:“不,不,不,不!”週一晚上,議員們對四種可能的新方法進行投票,結果都是“不”。默認立場仍然是,英國將在下週五無協議離開歐盟。這將意味着相當大的經濟動盪。

關於留在關税同盟的提議以僅三票之差被否決,這使其成為迄今為止最受歡迎的選項。這樣的結果可以説是毫無意義,因為英國目前對歐盟的關税安排有投票權,而一旦如此將失去這一權利。然而,從經濟角度來看,所涉及的變化將是微乎其微的,這樣的結果將在市場上引發一場鬆口氣的反彈。然而,目前,議員們似乎無力打破僵局。如果您尚未投資於英國資產,目前還沒有足夠的確定性來改變這一點。

當我瞭解到大陸歐洲人如何看待我的祖國時,我想引起大家注意 這個故事,在這個故事中,德國副外長將英國的脱歐混亂歸咎於“出生在銀湯匙裏的政治精英,他們上了私立學校和精英大學。”

這讓我產生共鳴,因為我被認為是那個精英的一部分。我沒有上私立學校,但我確實上了正是培養了大多數脱歐主要參與者的精英大學——牛津大學。而正如 我在12月的彭博社觀點文章中承認的, 我認為這種抱怨有很多真實之處。我所處的牛津一代非常特權——儘管我們沒有意識到——而且大多沒有經過考驗。我們在看待問題的方式上存在不可接受的同質性,以及極大的自信。我愛我的母校,正如大多數人一樣,但我必須接受,我這一代牛津畢業生並沒有很好地為國家服務。

儘管如此,似乎沒有跡象表明這個國家會很快擺脱其牛津人。根據Oddschecker博彩聚合網站的數據顯示,今年晚些時候,接替特蕾莎·梅成為保守黨領袖的熱門人選依次是:

- 邁克爾·戈夫,環境大臣,1987年牛津辯論社社長

- 鮑里斯·約翰遜,前外交大臣,1986年牛津辯論社社長,以及

- 傑里米·亨特,現任外交大臣,1987年牛津大學保守黨協會社長。

目前,英國政治中幾乎沒有安全的賭注。但儘管一切,似乎可以安全地預測這個國家將再次把自己託付給在牛津學生政治中磨練過的政治家。我們或許更應該選擇一位喜劇演員。

福克斯談伯恩斯坦。

我們現在進入了閲讀——或重讀——“資本思想,”已故彼得·伯恩斯坦關於學術金融及其如何改變投資和市場世界的經典著作。請繼續閲讀。您可以在Authers Notes主頁上閲讀到目前為止關於這本書的所有回應和討論,您可以在 這裏找到。

今天我們將聽到我的彭博社觀點同事賈斯廷·福克斯的看法,他作為優秀的“理性市場的神話”的作者,對此有獨特的視角,這本書是對伯恩斯坦所涵蓋思想的最佳批評之一。這是我在2009年發表時寫的關於賈斯廷書籍的評論(那時我們還不是同事)。這是賈斯廷關於彼得·伯恩斯坦和“資本思想”的貢獻。

大約15年前,我請巴巴拉和彼得·伯恩斯坦吃午飯,請求他們對一個書籍項目的祝福。這個項目是對《資本思想》的更新,但在某種程度上也是一種反駁,因為我想講述後來的事件和學術研究如何削弱了有效市場假説、資本資產定價模型、布萊克-斯科爾斯期權定價模型以及彼得在他的歷史中讚美的其他學術金融產品。

令我有些驚訝的是,伯恩斯坦夫婦對此表示支持。彼得當時已近80歲,他同意自《資本思想》在1992年出版以來,很多事情都發生了變化,並表示他認為自己不會再去重新審視它。結果他對此的判斷是錯誤的——“資本思想的演變”在2007年出版,比我的“理性市場的神話早了兩年。但他繼續支持我緩慢的努力,審核我的書籍提案,分享回憶,並在2009年6月他去世前幾個月,給了我我的第一本書封面推薦語。

他這樣做真是太好了。我認為這也有助於將《資本思想》的慶祝語氣放在上下文中。伯恩斯坦並不是認為20世紀中期創造現代學術金融並在很大程度上塑造後續金融實踐的思想家們在所有方面都是正確的,而是因為:

- 他與大多數他所寫的人是以名字相稱的,並且通常喜歡他們。

- 他認為他們的理論比他在華爾街擔任資金經理期間盛行的傳統智慧有很大改進。

伯恩斯坦曾擔任商業銀行家、大學經濟學講師、聯邦儲備經濟學家以及戰時中央情報局的前身的官員,在1951年父親去世後接管了家族財富管理公司伯恩斯坦-麥考利公司。十六年後,在桑迪·韋爾策劃的眾多重大收購中的第一次,他將其出售給卡特、伯林德和韋爾的經紀公司,正值股市開始平穩之際。伯恩斯坦在那之後又待了幾年,但在1973年市場開始崩潰時辭職了。

所以這個傢伙對市場時機有些瞭解!他還親歷了華爾街歷史上最愚蠢的兩個時期,即20世紀60年代初至中期的瘋狂年份,當時共同基金經理因大量投資超高風險的成長股而被稱為天才,以及60年代末至70年代初的Nifty-Fifty時代,當時購買並持有藍籌股組合被視為一種必勝策略,直到它不再是。

這些方法的學術批評者,伯恩斯坦最初作為資金經理對此不屑一顧,但後來作為《投資組合管理雜誌》的創始編輯而支持他們,並沒有錯在於輕視這些方法。而他們提出的理解市場的定量方法雖然有缺陷,但無疑比瘋狂和Nifty-Fifty要聰明和複雜得多。

作為一個專注於如何成功投資的人,伯恩斯坦有時對金融創新的副作用有些盲目。他對我的書籍提案的唯一抱怨是,他認為我不應該暗示被稱為投資組合保險的定量金融創新在1987年股市崩盤中發揮了作用。投資組合保險的三位創始人中的兩位後來告訴我,他們認為這至少部分是造成崩盤的原因,所以我保留了這一點。儘管伯恩斯坦在《資本思想的演變》和他1996年的經典著作《反對諸神:風險的非凡故事”中給予了有效市場的行為金融批評者很多關注,但他從未真正解決過學術金融的概念在塑造公司治理、監管政策和整個金融系統方面並不總是良性的更廣泛批評。

儘管如此,他幫助我出版了一本確實做到了這一點的書。這就是為什麼我認為我們應該欣賞《資本思想》,因為它是一部精彩而人性化的敍述,講述了一些非常有影響力的思想的來源,而不一定將其視為一種認可。

一如既往,歡迎所有反饋。如果您強烈同意或不同意賈斯廷的觀點,請告訴我們。您可以發送電子郵件到書友會的直接郵箱([email protected]),或在Authers Notes 主頁上發表評論。喜歡彭博的《迴歸要點》嗎?訂閲以獲取無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。