脱歐延遲為英國金融市場帶來了喘息機會 - 彭博社

John Authers

脱歐:準備再等七個月。

英國投票決定離開歐盟,主要是因為“重新掌控”的口號在投票離開運動中取得了驚人的成功。因此,如果在英國,甚至可能在整個歐洲大陸,有什麼事情是大家可以達成共識的,那就是德國和法國爭論讓英國在他們的俱樂部待多久的當前場面是多麼荒謬,而英國首相卻淪落到乞求延長停留時間。這種荒謬性在他們選擇英國歐盟成員資格的新最終日期時達到了頂峯。英國現在將於10月31日退出。

這一決定在歐洲大陸的政治影響——政治家們現在必須放棄他們為沒有英國的歐洲議會選舉所做的計劃——以及在英國的影響將是深遠的。沒有人對這個協議感到滿意。這個日期沒有邏輯可言。它讓不確定性持續下去,而沒有給分裂的英國政治體足夠的時間回到起點,理清新的方法。無論是英國、德國還是法國都不想這樣。它只是作為法國人——對一個行為不當的英國在漫長的延遲中試圖充當破壞者的前景感到警覺——和德國人之間的妥協而出現。

現在正好有足夠的時間舉行第二次公投,也正好有足夠的時間讓保守黨拋棄英國首相特蕾莎·梅並選擇一位新領導人。但在任何情況下,都需要在接下來的幾周內採取果斷行動,這段時間可能會被可能滑稽的歐洲議會選舉所主導。英國擅長產生笑話和抗議候選人。這些選舉要求獲勝者只需服務四個月,直到萬聖節結束,應該會產生一批經典的候選人。

這些都無法解決核心問題,克萊夫·克魯克上週為彭博社觀點所指出的。選擇真的在於留下還是離開,因為沒有好的妥協。“軟”脱歐,限制與歐洲的分離程度,也意味着英國放棄對歐盟運作方式的發言權,同時仍然受到其約束。正如克魯克所説:

脱歐危機的根源並不是你可能認為的硬脱歐保守黨人的妥協失敗。相反,問題在於沒有好的妥協。三年來,英國的政治家們拒絕面對這一點,無休止且毫無意義地爭論如何在留歐和脱歐之間找到折中,幻想能夠找到一個可口的軟脱歐。根本問題是根本不存在這樣的東西。

這對投資者意味着什麼?這次問題已經被推得夠遠,脱歐問題可能會暫時離開頭條,這對英國資產來説是好事。以“無協議”離開的風險似乎也大大降低。英國至少可以在接下來的七個月內認真嘗試為此做計劃,這應該會降低感知風險。而且現在有足夠的時間,應該能夠避免可怕的“意外無協議”。大多數可能的妥協,正如克魯克所指出的,對英國來説都比現狀更糟。但從經濟角度來看,它們將使國家的基礎與現在大致相同,幾乎沒有影響。第二次公投和徹底取消脱歐項目的機會也增加了。總體而言,對英國及其投資持更積極的態度是合理的。

此外,相當重要的是,世界其他地方的事件正在幫助緩解壓力。無論對與錯,投資者已經決定,中國經濟活動的回升將在短暫滯後後轉化為歐元區的回升。美聯儲已經轉向鴿派,減少了一個嚴重的潛在壓力源,而歐洲中央銀行的馬里奧·德拉吉剛剛強烈暗示,歐元區的利率可能再次下降。

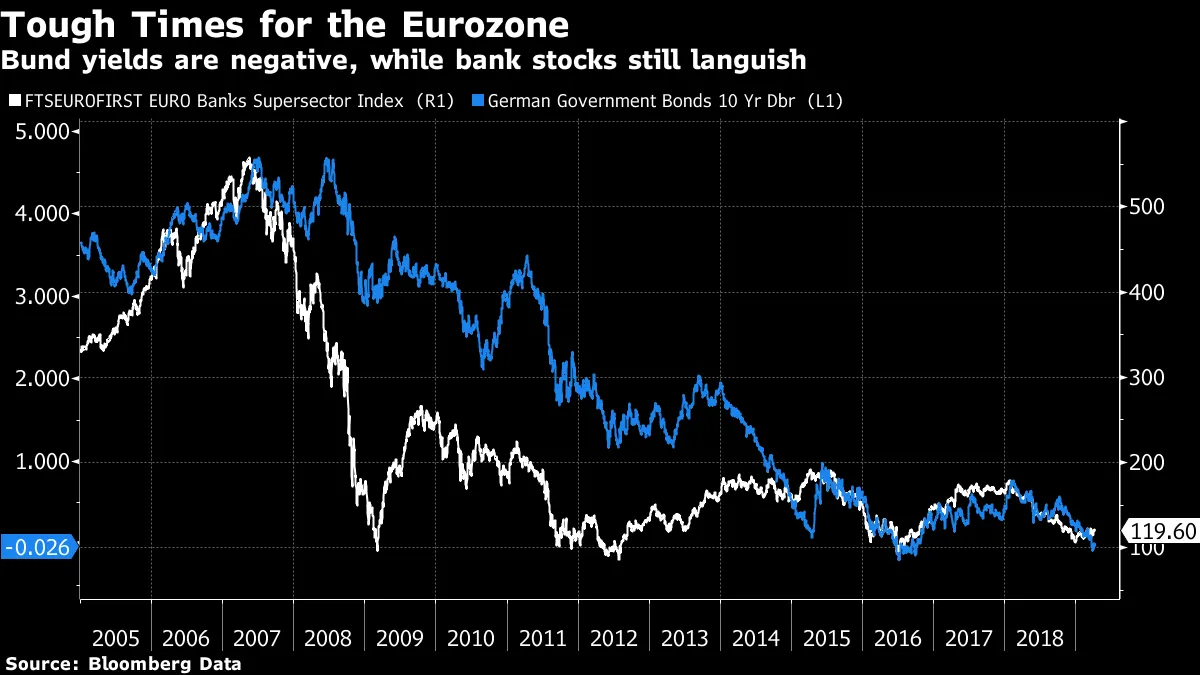

但下行風險並未消除。德拉吉之所以如此鴿派,是因為他對歐洲經濟缺乏信心。歐洲銀行的疲弱繼續成為歐洲經濟的一個隱患。而歐洲央行的最新消息已經足以將德國10年期國債收益率推回零以下。廉價資金可能有幫助,但如此低的利率削弱了銀行提高盈利能力的嘗試,並顯示出缺乏經濟信心。歐元區並沒有處於強勢地位來主導條款,另一個秋季的脱歐懸念可能會在歐洲經濟更加岌岌可危的情況下發生。

英國現在期待下個月的選舉。如果有任何時候需要抗議投票,那就是現在。在過去三年的大部分時間裏,留歐派有更多理由感到不滿;但此時,脱歐派可能會非常憤怒。支持脱歐候選人的大規模投票,隨後是一個強烈反歐盟的英國代表團在歐洲議會就職,是完全可能的。歐洲議會議員沒有直接權力改變英國議會關於脱歐的決定。但下個月的強烈反歐盟投票仍然可能改變所有國家政治家的計算,並恢復那種可能擾亂市場和經濟的混亂退出風險,遠超歐洲。

英國現在期待下個月的選舉。如果有任何時候需要抗議投票,那就是現在。在過去三年的大部分時間裏,留歐派有更多理由感到不滿;但此時,脱歐派可能會非常憤怒。支持脱歐候選人的大規模投票,隨後是一個強烈反歐盟的英國代表團在歐洲議會就職,是完全可能的。歐洲議會議員沒有直接權力改變英國議會關於脱歐的決定。但下個月的強烈反歐盟投票仍然可能改變所有國家政治家的計算,並恢復那種可能擾亂市場和經濟的混亂退出風險,遠超歐洲。

歐洲議會選舉帶來了其他風險。這很可能會增強意大利反歐洲人士的力量,同時加深意大利與歐元區之間的對抗風險。這種對抗可能會在新的歐洲委員會於11月1日上任時達到高潮——這正是英國現在預計退出的第二天。

因此,在這一妥協之後,市場的緩解可能是短暫的。一些明智的、具有遠見的倫敦政治家、羅馬和布魯塞爾將會有所幫助。傳統的英國 反歐洲飲食將無濟於事。

關於《資本思想》的精彩觀點。

是時候再來一次關於本月《Authers’ Notes》書籍的觀點分享,書名為彼得·伯恩斯坦的《資本思想》。對於那些新接觸此書的人,我已邀請所有感興趣的人嘗試閲讀《資本思想》,這本書被公認為現代金融基礎的經典之作,寫於1992年,並向我發送評論。彭博社將在下週舉辦關於這本書的在線聊天。

彼得·阿特沃特,《情緒與市場》的作者,提出了一些有趣的觀察。正如他書名所暗示的,他對社會情緒如何影響市場進行了大量研究。社會中的樂觀和悲觀高峯往往與市場的轉折點相呼應。他建議,有跡象表明,伯恩斯坦所涵蓋的概念,主要是由1950年代和1960年代的學者們默默傳播的,之所以被廣泛接受,很大程度上是因為1970年代初期非常消極的社會情緒。那時的熊市沒有像1929年的大崩盤或1987年的黑色星期一崩盤那樣受到關注,但阿特沃特表示,這導致許多因重大損失而痛苦不堪的投資者尋找新的操作方式。他們在學術金融中找到了這種方式:

在其他人專注於風險管理和波動性的同時,伯恩斯坦書中讓我印象深刻的是他前面十幾頁的內容。

非常明顯的是,今天現代金融化世界的許多方面本質上是對上一個週期的反擊。由於資金管理者未能成功應對劇烈波動的股市(1966年至1974年)和飆升的利率,產生了一系列新的工具、工具和思維。從灰燼中,金融化的鳳凰應運而生,而我們現在對此視為理所當然。

回顧過去40年,很難不看到從發明到創新再到擴張再到過度的明確演變。例如,先鋒集團從革命性變為近乎壟斷者,就像曾經被完全禁止的股票回購,從對激進投資者如伊萬·博斯基的極端反應,變成了企業首席財務官的日常工具。在工具、工具和思維方面,猶豫不決已被全面接受所取代。

所有這些都引出了一個問題,即我們對1970年代定義的風險管理的無情追求是否使我們容易受到另一個週期變化的影響。通貨緊縮,而不是1980年代式的通貨膨脹,是否成為了不可預見的、因此未對沖的風險?

這有很大的有效性。我也發現自己在前幾頁做了很多下劃線和邊注。書的大部分內容是關於這些想法本身及其產生的過程,但在開頭和結尾,伯恩斯坦告訴我們為什麼人們開始應用它們。正如阿特沃特所説,這在很大程度上是由於他們在1970年代初遭受的謙卑:

如果不是1974年的危機,幾乎沒有金融從業者會關注那些在象牙塔中醖釀了二十年的思想。但當即興策略無法戰勝市場,反而危害了客户的利益時,從業者意識到他們必須改變自己的方式。他們不情願地開始對將學術界的抽象思想轉化為控制風險和止損的方法表現出興趣。這是塑造新華爾街革命的動力。

還有一個被低估的重要因素,但伯恩斯坦在他的介紹中簡要提到過:規模。即使在1970年代,投資經理們發現自己已經太大,無法像過去那樣運作。他們渴望一種能夠帶來規模經濟的模型。

“僅僅挑選最佳股票並將其納入客户投資組合的快樂遊戲,在投資組合管理機構規模較小時運作得相當不錯。我的公司在被收購時管理的資產不到1億美元,管理少於20個頭寸的投資組合沒有任何問題。

隨着組織規模的擴大,這種操作規模變得不再實用……許多1960年代的激進經理忽視了這一現實,繼續表現得好像他們仍在管理小型投資組合。他們對變化的無知幫助解釋了當風暴經濟天氣壓倒1971年和1972年樂觀市場時發生了什麼。”

繼續阿特沃特的觀點,我們現在有一個投資模型,它鼓勵並且確實要求巨型化。我們的資金被鎖定在由龐大實體管理的鉅額基金中,直到最近,這種情況基本上沒有受到質疑。但現在,針對美國三大被動投資集團——先鋒集團、黑石集團和州街資本——所積累的巨大權力的反擊似乎已經開始。也許我們對規模的擁抱,就像我們對學術思想的擁抱,是對上一個週期的反應。這只是過程的一部分。

風險:將其轉化為你的優勢。

風險的問題並沒有消失。這篇來自菲爾·迪恩的“資本思想”貢獻,作為一名期權交易員:

波動性對期權交易員來説有兩種含義;

- 資產的實際歷史波動性

- 通過取資產交易價格並推算市場預期的波動性來計算的“隱含波動性”。

我還會增加第三種波動性風險,這與資產之間的市場間風險有關。大多數模型假設這可以通過相關係數來衡量,但正如你的一位讀者指出的,這些係數可以並且確實會發生劇烈變化。我一直假設,當事情發生時(當糟糕的事情發生……),這些相關性都會變為1,而所謂的非相關資產之間的多樣化作為防禦的價值有限。正如交易員在這種情況下所説的,你賣的是你能賣的,而不是你想賣的。實際上,在次貸危機中,這在我看來(事先)是主要問題,因為它建立了基於並非所有資產會同時出現問題的AAA評級CDO。歷史證明這一點是正確的。

所以我會斷言,你可以通過兩種方式(歷史和統計)來衡量波動性,而理解市場需要這兩者。你有“胖尾”,這些是無法提前測量的,但需要“常識”來避免它們或從中獲利。

與此同時,芝加哥的Portfolio123的Yuval Taylor在這篇文章中建議,風險可以用兩種不同的方式來定義,而不可能防範這兩種風險:

如果我們將其定義為未能達到預期,那麼風險的基本組成部分就是不可預測性。從邏輯上講,任何風險的度量都不會表現出任何持續性,因為持續性是不可預測性的對立面。因此,事後風險的測量與事前風險沒有相關性。另一方面,如果我們將風險定義為資本的永久損失,那麼就沒有邏輯方法可以調整風險的回報,因為正回報是防止資本永久損失的唯一保證,而負回報是資本永久損失的唯一保證。風險調整回報的概念是一種幻影。

在另一篇文章中,也可以在SeekingAlpha上找到,他繼續攻擊更高回報需要更大風險的觀點。他建議一種不同的版本,其中風險和回報彼此相關,但這種關係不是線性的。相反,在某個點之後,這種關係會彎曲,就像貝克漢姆:

沒有任何風險,就沒有回報。隨着風險的增加,回報也會增加,直到某個點。在達到那個點之後,隨着風險的進一步增加,回報會減少。

認識到在某個點上降低風險可以增加回報,應該會對我們看待投資的方式產生重大影響。這有助於證明低貝塔方法、低波動性方法以及在多麼徹底地審查投資機會時增加謹慎性。認為更高風險會導致更高回報的觀點被用來證明許多非常高風險投資,而沒有充分考慮其優點。

他能否在數學上毫無疑問地證明這一點?我不確定,但有一個合理的論點認為他不應該必須這樣做,我們應該儘量遵循常識。他對風險與回報之間關係的看法確實符合常識,即使這不是一個資本主義的理念。