逾越節的四個市場問題 - 彭博社

John Authers

在這個夜晚的所有夜晚中……

節日快樂!我們正處於逾越節期間,這是世界猶太人慶祝和紀念他們祖先從埃及出走的時刻。這是一個反思和休息的好時機。

逾越節與復活節密切相關。最後的晚餐是一個逾越節的餐會,這是一頓高度象徵性的餐食,包括吃無酵餅和喝酒。多年來,我一直以一種獨特的方式慶祝這個時刻,特別是在餐會上,最年輕的人會提出四個問題,詢問為什麼今晚與其他所有夜晚都不同。自我質疑和停下來問我們在做什麼以及為什麼要這樣做總是值得的。這對於在許多方面似乎已經沒有意義的市場來説也是如此。那麼,這裏是2019年逾越節的四個市場導向問題。

在如此多不確定性的情況下,為什麼所有資產類別的波動性如此之低?

主導敍事是關於不確定性的。當然,還有美中貿易局勢,歐元區的混亂比以往更嚴重,白廳的脱歐鬧劇,以及美聯儲在貨幣政策上通常會出現的顛覆性 轉變。對美國股市估值的擔憂並沒有消失。隨着2020年總統選舉活動的展開,政治開始重新成為美國的一個關注點。

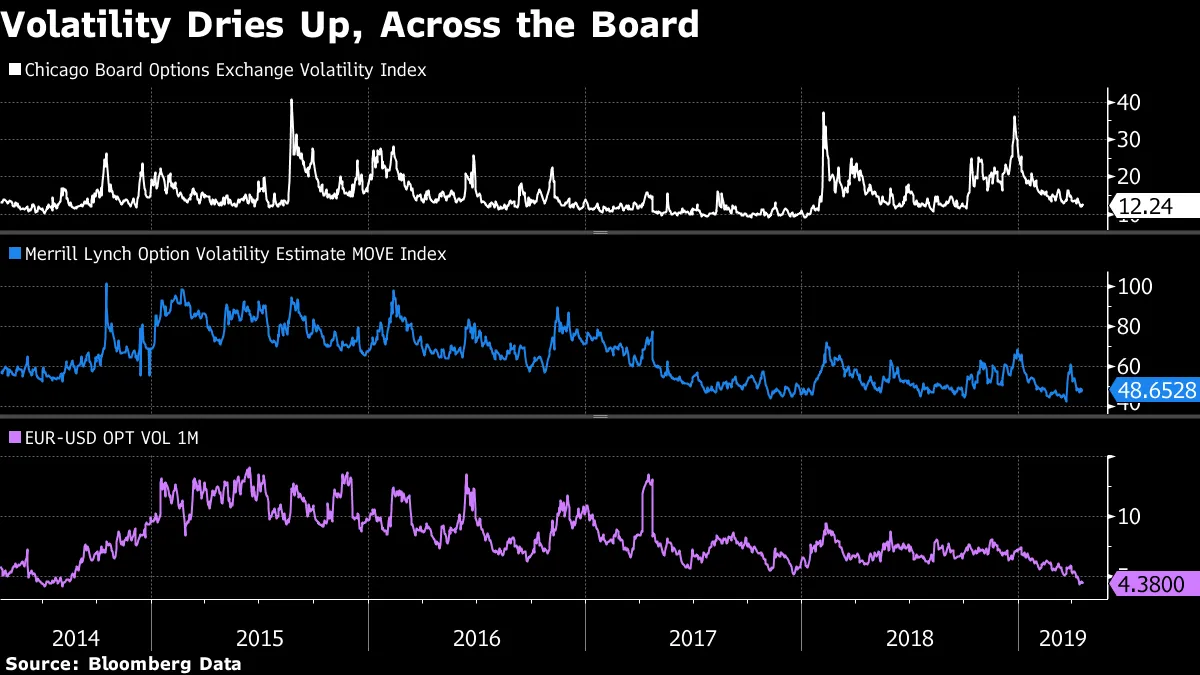

那麼,為什麼波動性幾乎降至歷史低點呢?這種平靜蔓延到所有資產類別。以下圖表顯示了股市(VIX指數為頂線)、美國國債(美林MOVE指數為中線)和貨幣(一個月歐元-美元波動性為底線)中最受歡迎的波動性指標。所有指標都在下降:

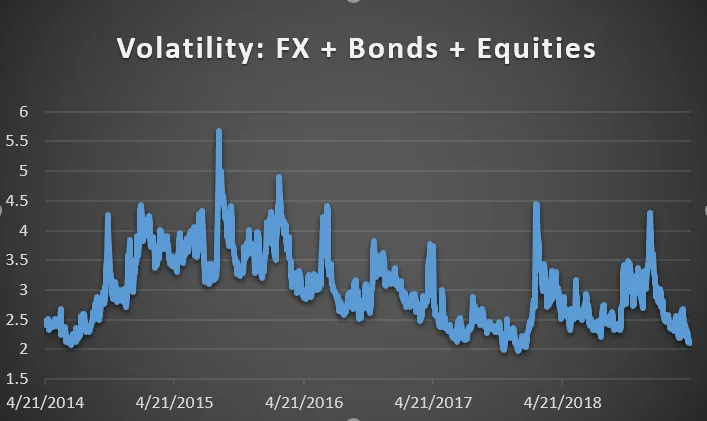

將這些元素結合在一起,我們看到波動性已經回落到過去五年的底部。在這張圖表中,我不科學地比較了每個指標與其五年平均值的關係,然後進行了彙總。今年波動性的下降令人驚訝:

將這些元素結合在一起,我們看到波動性已經回落到過去五年的底部。在這張圖表中,我不科學地比較了每個指標與其五年平均值的關係,然後進行了彙總。今年波動性的下降令人驚訝:

怎麼會這樣?最重要的干預來自美聯儲。當波動性在去年底達到峯值時,美聯儲表示決心繼續提高利率,並在自動駕駛模式下進行量化緊縮。在過去三個月中,它已經逆轉了這一政策。這為交易者提供了更大的操作空間,消除了對波動性的最大壓力,並讓每個人都冷靜下來。

怎麼會這樣?最重要的干預來自美聯儲。當波動性在去年底達到峯值時,美聯儲表示決心繼續提高利率,並在自動駕駛模式下進行量化緊縮。在過去三個月中,它已經逆轉了這一政策。這為交易者提供了更大的操作空間,消除了對波動性的最大壓力,並讓每個人都冷靜下來。

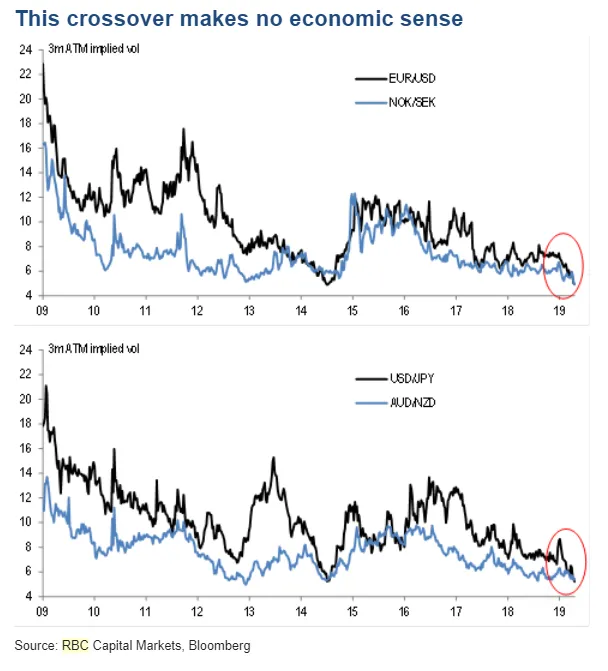

但有跡象表明事情已經過度。加拿大皇家銀行的首席貨幣策略師亞當·科爾上週強調了這些圖表。世界上很少有外匯關係比瑞典和挪威貨幣之間或澳大利亞和新西蘭元之間更緊密。然而,美元與歐元和日元之間的高度敏感的匯率卻 somehow 變得不那麼波動:

正如科爾所説:

正如科爾所説:

外匯波動的崩潰是一個廣泛觀察到的現象,輕易地説 波動性如此便宜,以至於只能上漲是太簡單了。但有一個 異常正在出現*,值得關注,確實可能表明* 主要貨幣的波動性正達到不可持續的低水平*……很難解釋歐元/美元和美元/日元的波動性為何低於這些通常穩定的貨幣對,但這可能反映了* 主要貨幣最近承受了投機性波動性出售的衝擊*。*

這讓人想起一些痛苦的回憶。去年的重大市場“事故”發生在二月初,當時那些系統性押注美國股市低波動性的工具崩潰了。押注波動性保持低位本質上是危險的。這與為自己投保是相反的。而且,波動性在長時間沉寂後突然上升的“尖峯”現象有着良好的歷史記錄。

所以第一個問題的答案可能是,波動性普遍下降是因為美聯儲故意試圖降低波動性,而投機者也跟隨這一趨勢,將其推向極端。這是不健康的。

為什麼在每個人都宣稱債券市場進入熊市後,收益率如此迅速下跌?

在全球金融中,沒有哪個數字比10年期美國國債收益率更重要。它設定了全球交易的名義“無風險”利率。在美國,長期收益率在過去三十多年裏穩步下降,自從美聯儲在1980年代初期控制了通貨膨脹。但去年初收益率的急劇上升對許多人來説暗示了一個轉折點。這看起來像是一個世俗熊市的開始,以取代長期運行的世俗牛市。收益率在秋季進一步飆升。但現在,收益率已回落到過去五年的典型範圍:

與波動性一樣,背後的關鍵原因必須是美聯儲。當它承諾進一步收緊量化政策,或將更多債券投入流通時,這對債券直接構成了看跌影響。但除此之外,債券收益率反映了對長期經濟前景的看法。去年初,人們相信美國經濟終於達到了“退出速度”。然而,在過去的12個月裏,這種信念似乎被拋棄了,這使得低波動性或風險資產的強度受到質疑。

與波動性一樣,背後的關鍵原因必須是美聯儲。當它承諾進一步收緊量化政策,或將更多債券投入流通時,這對債券直接構成了看跌影響。但除此之外,債券收益率反映了對長期經濟前景的看法。去年初,人們相信美國經濟終於達到了“退出速度”。然而,在過去的12個月裏,這種信念似乎被拋棄了,這使得低波動性或風險資產的強度受到質疑。

然後是供應的問題。在2017年底宣佈的無資金税收減免之後,美國的赤字預計將進一步膨脹,這意味着債券供應將增加,這反過來應該意味着為了出售它們,價格會降低(收益率上升)。這個問題並沒有消失。

因此,從表面上看,放棄債券熊市意味着對緩慢、非通脹性增長和寬鬆的美聯儲寄予了很大的信心,也許是過度的信心。考慮到美國失業率接近歷史低點,這似乎是一個過於樂觀的評估,輕描淡寫地説。

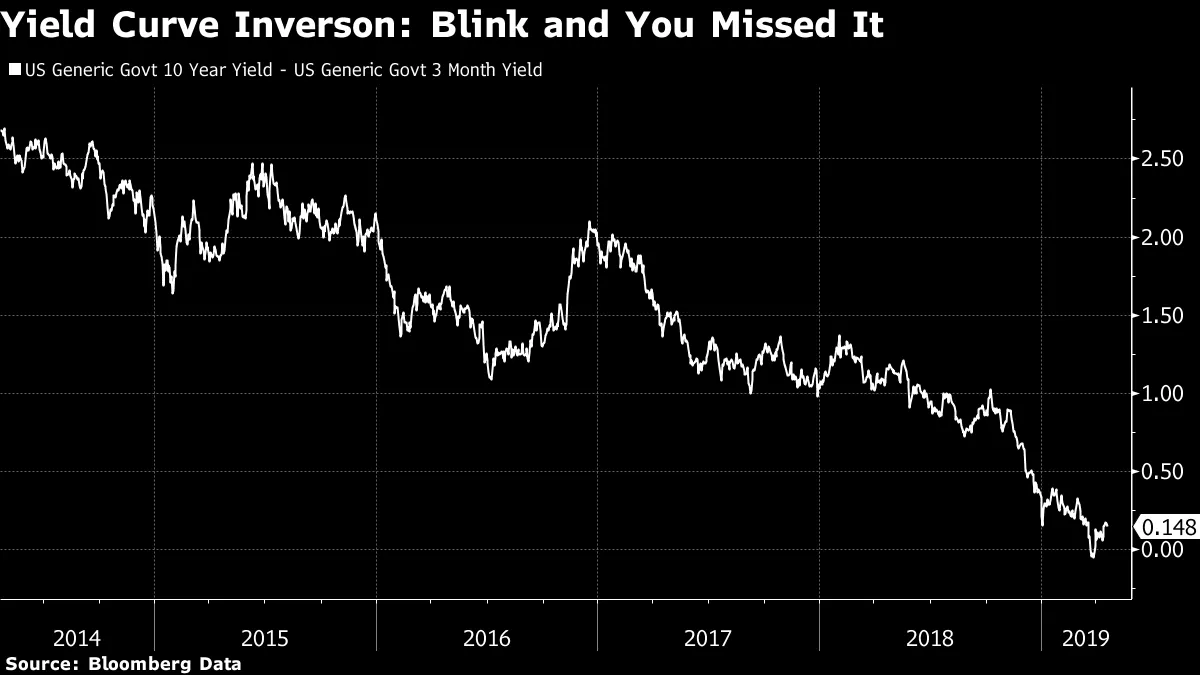

為什麼股票和債券在收益率曲線預示即將衰退的情況下仍在上漲?

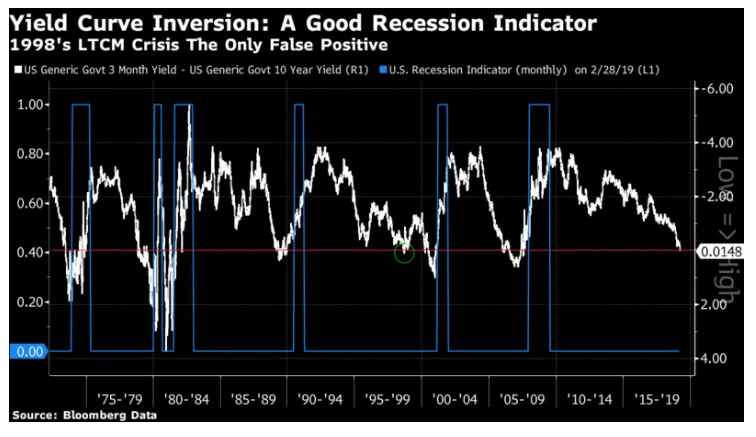

上個月,三個月期國債的利率短暫超過了十年期國債的收益率。這是一個罕見的現象,正如我當時所展示的,它一直是一個可靠的衰退指標:

將收益率曲線倒掛視為衰退指標是有良好邏輯的。這意味着銀行很難通過借貸賺錢,因此它們可能會減少放貸。而市場以這種方式定價債券意味着對未來利率下降的預期,這反過來又意味着對經濟放緩的預期。

將收益率曲線倒掛視為衰退指標是有良好邏輯的。這意味着銀行很難通過借貸賺錢,因此它們可能會減少放貸。而市場以這種方式定價債券意味着對未來利率下降的預期,這反過來又意味着對經濟放緩的預期。

倒掛收益率曲線作為衰退警告的潛在重要性在市場上是眾所周知的。然而,週期性股票和風險資產總體上仍然表現良好。為什麼?一個很好的理由是,這種特定的倒掛證明是淺顯且短暫的。眨眼間你可能就錯過了:

這不是一個明確而強烈的信號。我們還需要考慮情況。這既不是一個“正常”的經濟——如果有這樣的東西——也不是一個“正常”的債券市場。過去十年的情況一直很奇怪,而這次倒掛發生在比以往更低的利率水平上。邁倫·斯科爾斯和阿什·阿蘭卡在彭博社的評論中建議,這使得最新的倒掛與之前的不同。這是他們論點的核心:

這不是一個明確而強烈的信號。我們還需要考慮情況。這既不是一個“正常”的經濟——如果有這樣的東西——也不是一個“正常”的債券市場。過去十年的情況一直很奇怪,而這次倒掛發生在比以往更低的利率水平上。邁倫·斯科爾斯和阿什·阿蘭卡在彭博社的評論中建議,這使得最新的倒掛與之前的不同。這是他們論點的核心:

關鍵的區別在於貨幣的價格。最近的倒掛是由於短期利率上升,因為美聯儲迅速收緊貨幣政策以對抗通貨膨脹,並抵消可能過於刺激的政策。這導致短期利率遠高於通貨膨脹,使得資金變得昂貴。簡單來説,向可信的借款方進行隔夜借貸是一項幾乎沒有風險的活動,回報不應遠高於通貨膨脹,因此超過通貨膨脹的大額溢價意味着資金昂貴。在歷史上的倒掛中,資金變得非常昂貴,這自然導致經濟活動下降。我們可以稱之為熊市倒掛。

但這次,倒掛並不是由於激進的美聯儲提高利率以遏制通貨膨脹——因為價格似乎受到控制——而是由於温和和寬鬆的中央銀行的迴歸,導致收益率在整個曲線上下降,長期債券的收益率下降更多。你可以稱之為牛市倒掛。

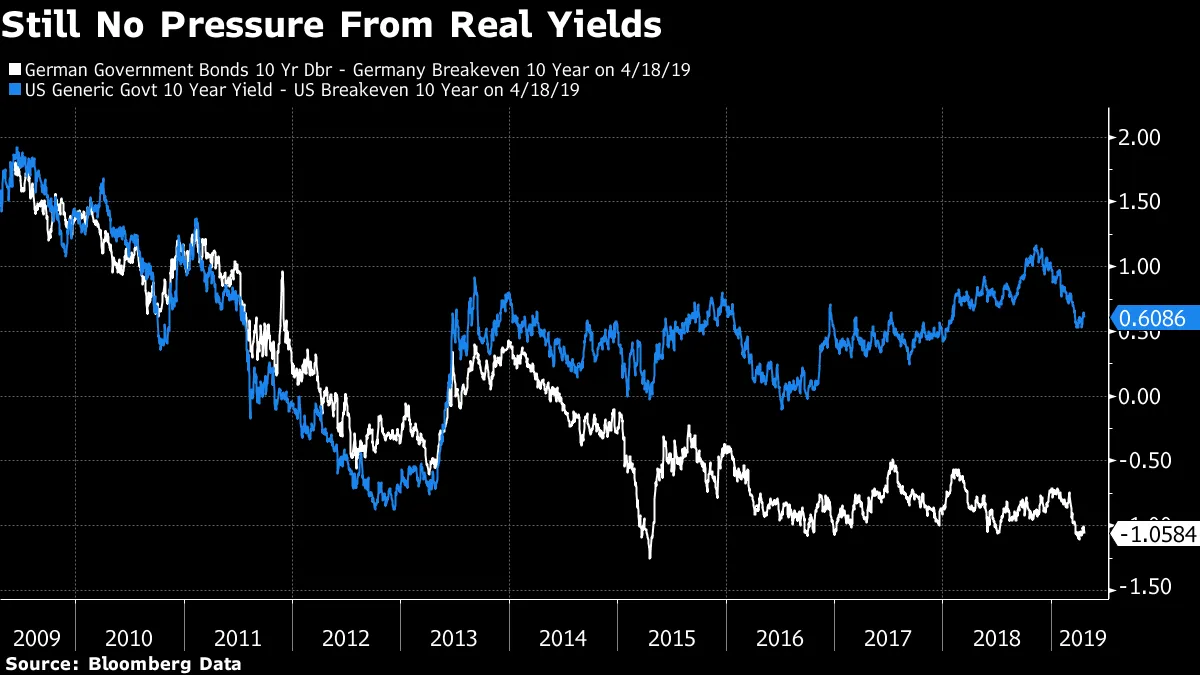

另一個關鍵點是,貨幣的價格保持相對穩定,換句話説,收益率在任何時候都沒有遠遠高於通貨膨脹。這是一個至關重要的點。實際收益率可以説是金融緊縮的最重要衡量標準。而長期實際收益率(從10年期收益率中減去預期通貨膨脹)仍然在可控範圍內——儘管在去年年底短暫的恐慌中,它們似乎出現了突破。與此同時,在歐洲,實際收益率仍然是明顯的負值:

我們在測試這些理論時缺乏嚴重的先例。但至少有一些理由可以忽略這一特定的收益率曲線倒掛;它發生在美聯儲再次使貨幣變得便宜的時候。再加上市場目前對中國的關注,那裏經濟活動似乎正在改善,我相信這就是市場忽視這一倒掛的原因。交易員們對美聯儲和中國的共產黨充滿信心。所以這沒問題。

我們在測試這些理論時缺乏嚴重的先例。但至少有一些理由可以忽略這一特定的收益率曲線倒掛;它發生在美聯儲再次使貨幣變得便宜的時候。再加上市場目前對中國的關注,那裏經濟活動似乎正在改善,我相信這就是市場忽視這一倒掛的原因。交易員們對美聯儲和中國的共產黨充滿信心。所以這沒問題。

為什麼仍然沒有有意義的通貨膨脹,利率為什麼沒有更高?

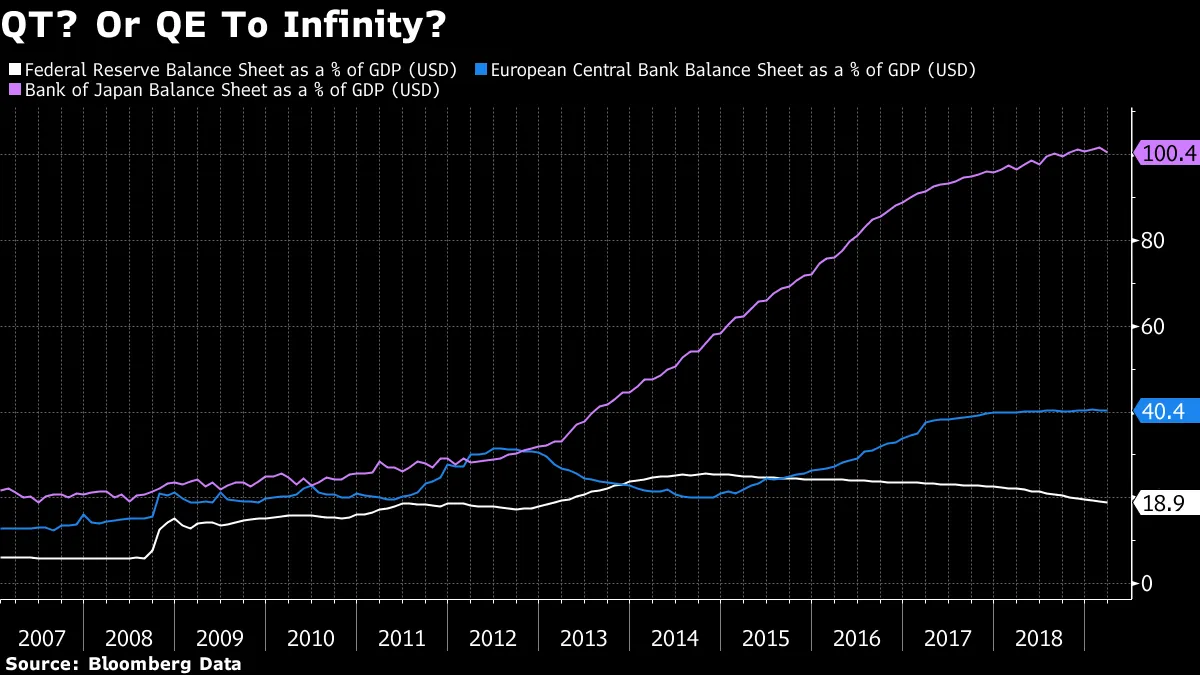

這個問題,或者它的某個版本,已經在所有投資者的關注之首持續了近十年。有兩個簡單的觀點常常需要重複。首先,美國並不是世界上唯一的國家。雖然美聯儲一直在嘗試略微減少其資產負債表,但歐洲中央銀行的資產負債表卻在增加——在歐元區主權債務危機後,試圖過快收緊條件的災難性嘗試之後。而日本銀行似乎處於一個不同的星球:

其次,我們有中央銀行的反應函數。在危機後的時期,它們一直表現得很謹慎,並在出現問題的第一跡象時就逆轉了收緊條件的嘗試。高盛的金融狀況指數,包括來自股市、債務和貨幣市場的緊縮措施,清晰地顯示了這一模式:

其次,我們有中央銀行的反應函數。在危機後的時期,它們一直表現得很謹慎,並在出現問題的第一跡象時就逆轉了收緊條件的嘗試。高盛的金融狀況指數,包括來自股市、債務和貨幣市場的緊縮措施,清晰地顯示了這一模式:

在2016年初的擔憂激增中,美聯儲推遲了加息,之前計劃在未來一年內加息四次,而中國當局則刺激了其經濟。12月發生了完全相同的事情。美聯儲和中國共產黨奇怪的雙重行為再次抬頭。

在2016年初的擔憂激增中,美聯儲推遲了加息,之前計劃在未來一年內加息四次,而中國當局則刺激了其經濟。12月發生了完全相同的事情。美聯儲和中國共產黨奇怪的雙重行為再次抬頭。

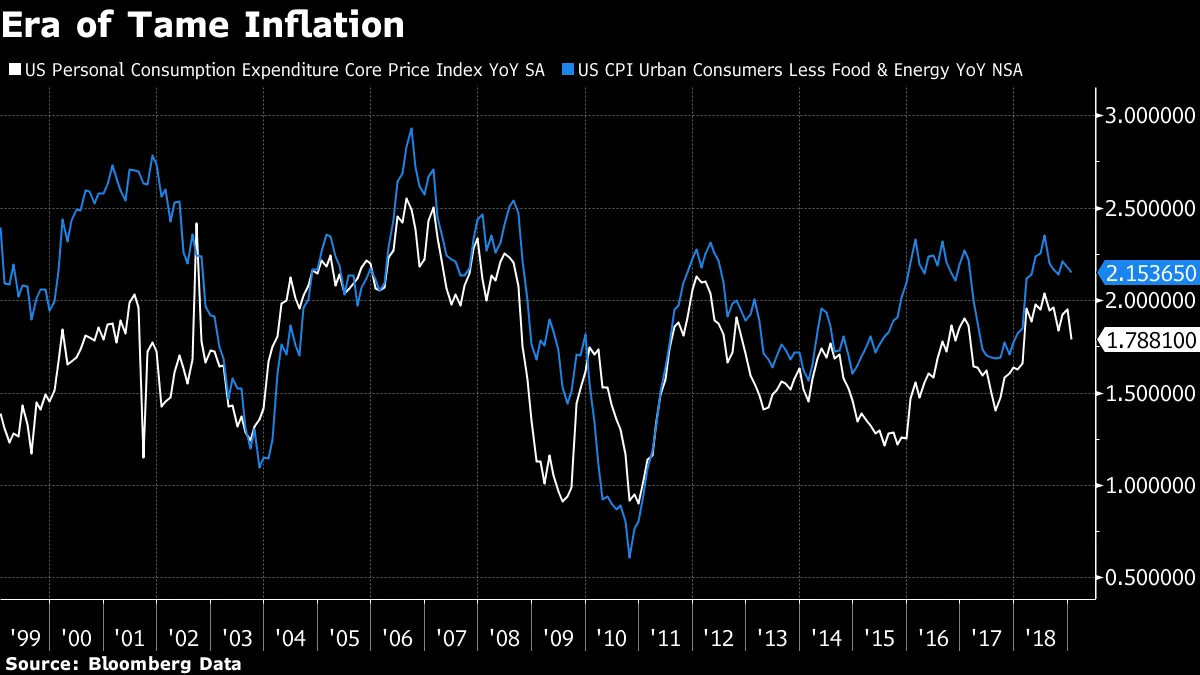

這告訴我們為什麼利率不上漲。但為什麼通貨膨脹沒有加速呢?美國的失業率在下降,這通常意味着更高的價格會轉嫁給消費者。然而,通貨膨脹仍然保持在可控範圍內。儘管受到的批評很重,往往是當之無愧的,但美聯儲在控制通貨膨脹方面的記錄——畢竟,這是任何中央銀行的核心責任——是典範:

那麼,缺乏通貨膨脹壓力的原因是什麼?最連貫的解釋來自於低利率對資本主義創造性破壞過程的抑制作用。簡單來説,低利率使那些通常會失敗的公司得以生存並繼續經營。這意味着資本被浪費,增長遠低於本應達到的水平。Gavekal Economics的Louis-Vincent Gave對此的簡明解釋説得很好:

那麼,缺乏通貨膨脹壓力的原因是什麼?最連貫的解釋來自於低利率對資本主義創造性破壞過程的抑制作用。簡單來説,低利率使那些通常會失敗的公司得以生存並繼續經營。這意味着資本被浪費,增長遠低於本應達到的水平。Gavekal Economics的Louis-Vincent Gave對此的簡明解釋説得很好:

…過低的資本成本使得殭屍企業得以生存,並壓低了其他所有人的價格(和回報)(參見我們2013年的書《太不同以致不安》)。極其寬鬆的貨幣政策將成為中央銀行的加州旅館。通過鼓勵消費者、企業和政府承擔過多債務,政策制定者將自己逼入了一個無法正常化貨幣政策的角落:“你可以隨時退房,但你永遠無法離開。”

與此同時,對通貨膨脹的信念意味着資金源源不斷地流入股票和實物資產。現在,正如Gavekal正確指出的,幾乎沒有人擔心通貨膨脹。這意味着我們可能會被困在這個奇怪的後危機量化寬鬆環境中,低利率、低增長和強勁的資產價格。當然,除非經濟邏輯即將重新確立,通貨膨脹迴歸。現在,我們已經説服自己這不會發生。很多事情都寄希望於通貨膨脹不出現在視野中。

Authers的筆記:

我們上週結束了關於彼得·伯恩斯坦的《資本思想》的Authers筆記書友會討論。我們的直播博客的文字記錄可以在彭博終端上找到。本週我們將製作一個播客,涵蓋所有出現的主要問題,應該可以在你獲取播客的地方找到。我們還將在線發佈文字記錄。

這本書是 《親愛的董事長:董事會鬥爭與企業激進主義的崛起》 by Jeff Gramm,這是一本關於過去一個世紀董事會鬥爭的精彩敍述歷史,通過激進分子發送給公司的信件講述。它在三年前出版,我非常享受閲讀這本書。這是我讀過的最有趣的商業書籍之一。我們可能會嘗試以不同的方式處理這本書,因為我們繼續進行實驗。現在,你可以期待大約一個月後再進行一次大型在線討論,我也希望在這個月的進展中,逐章討論書中的個別故事。

我希望你喜歡關於資本思想的討論,我也希望閲讀《親愛的主席》將是一個有趣的體驗。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。