美聯儲做得很好 - 彭博社

John Authers

傑羅姆的測試。

這是一個我們從世界各地獲得大量新經濟數據的周,期間還將舉行美聯儲利率決策委員會的會議。你也可以假設這是美聯儲主席傑羅姆·鮑威爾將遭受猛烈抨擊的一週。

現在,大家在美聯儲每次決策後都對其進行抨擊已成為常態。中央銀行的工作非常困難,批評往往有其合理的理由。在法定貨幣體系中,中央銀行的權力是巨大的,因此讓他們承擔責任是正確的。但讓我簡要指出,這並不總是這樣,也不必如此。

在股市經歷了一次急劇拋售後,美聯儲和鮑威爾在2018年轉向2019年時進行了急劇的轉變。交易員們憤怒地指責美聯儲無謂地暗示需要進一步加息,而其“量化緊縮”計劃,即穩步減少美聯儲資產負債表資產的另一項措施,也遭到了嚴厲批評。這兩項措施都已被放棄,股市現在已回到歷史最高點。

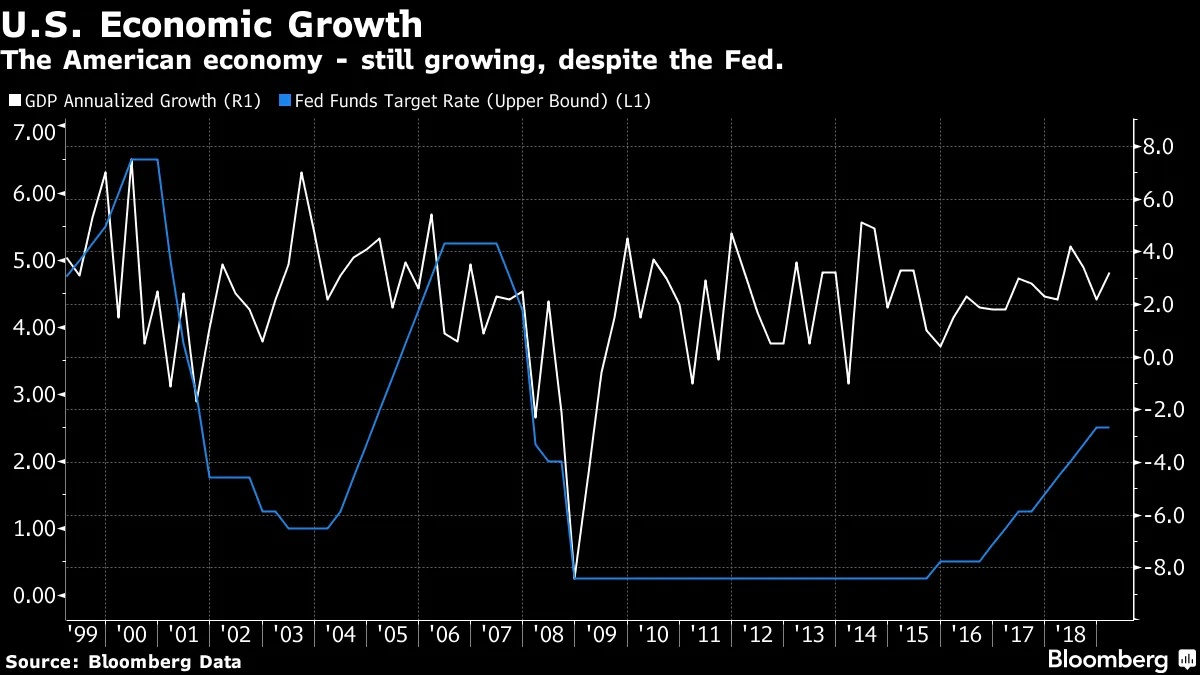

美聯儲之前的鷹派立場對增長造成了多大的損害?雖然它已經扭轉了意圖,但其資產負債表並沒有擴大,利率也沒有下降。我們現在已經看到美國在第一季度發生了什麼:

很難證明自2016年底以來美聯儲的持續緊縮抑制了美國的增長,至少在這個指標上是如此。它在2000年處理互聯網泡沫時失誤,未能避免2008年的信貸危機是災難性的,但在過去幾個月中,很難看出激烈批評的依據。如果説有什麼的話,可能會有另一個轉變和進一步緊縮的理由。

很難證明自2016年底以來美聯儲的持續緊縮抑制了美國的增長,至少在這個指標上是如此。它在2000年處理互聯網泡沫時失誤,未能避免2008年的信貸危機是災難性的,但在過去幾個月中,很難看出激烈批評的依據。如果説有什麼的話,可能會有另一個轉變和進一步緊縮的理由。

美聯儲是一個不尋常的中央銀行,因為它被要求不惜一切代價促進增長。大多數其他中央銀行只被要求控制通貨膨脹。而對鮑威爾及其同事施加的任何壓力,以開始轉向緊縮模式,應該在週一發佈的 PCE 通脹數據之後被消除。這個指標是美聯儲首選的通脹衡量標準,當排除食品和能源時,通脹率顯著下降,表明消費者價格控制良好。甚至還有一些理由可以降低利率。

儘管中央銀行理應受到很多批評,但美聯儲在過去三十年中的通脹記錄是難以超越的。在1990年代初期,在艾倫·格林斯潘的領導下,通脹終於得到了控制,此前在1987年黑色星期一股市崩盤後,因降低利率而產生的最後一次痙攣。過去四分之一個世紀的泡沫、崩盤和令人厭惡的反彈中,核心通脹幾乎從未低於1%或超過2.5%。考慮到自2006年離任以來,格林斯潘聲譽遭受的可怕打擊,這張圖表至少應該提醒人們他在任時為何如此受人尊敬:

我是否準備好堅持我剛剛寫的所有內容?也許不是。美聯儲和其他中央銀行多年來一直在玩一場非常危險的遊戲。 鮑威爾與市場的溝通失誤是嚴重且可以避免的。此外,事情沒有看起來那麼簡單。特別是,上週的GDP數字並不像最初看起來那麼強勁。大多數經濟學家指出,這一強勁數據可能在很大程度上歸因於對與中國可能發生的貿易戰的擔憂而進行的囤積。

我是否準備好堅持我剛剛寫的所有內容?也許不是。美聯儲和其他中央銀行多年來一直在玩一場非常危險的遊戲。 鮑威爾與市場的溝通失誤是嚴重且可以避免的。此外,事情沒有看起來那麼簡單。特別是,上週的GDP數字並不像最初看起來那麼強勁。大多數經濟學家指出,這一強勁數據可能在很大程度上歸因於對與中國可能發生的貿易戰的擔憂而進行的囤積。

但底線仍然應該是美聯儲處於一個非常有利的地位。通貨膨脹得到控制,經濟增長良好。(如果你是投資者,債券市場正在穩步增強,而股市則創下了紀錄。)鮑威爾本週不應該感到有壓力去做任何事情,而應該利用這個機會來平息局勢。這很可能會發生。但我們仍然可以預期會有很多批評。格林斯潘的全盛時期已經過去很久,批評中央銀行家的現象已成為常態。

美元。

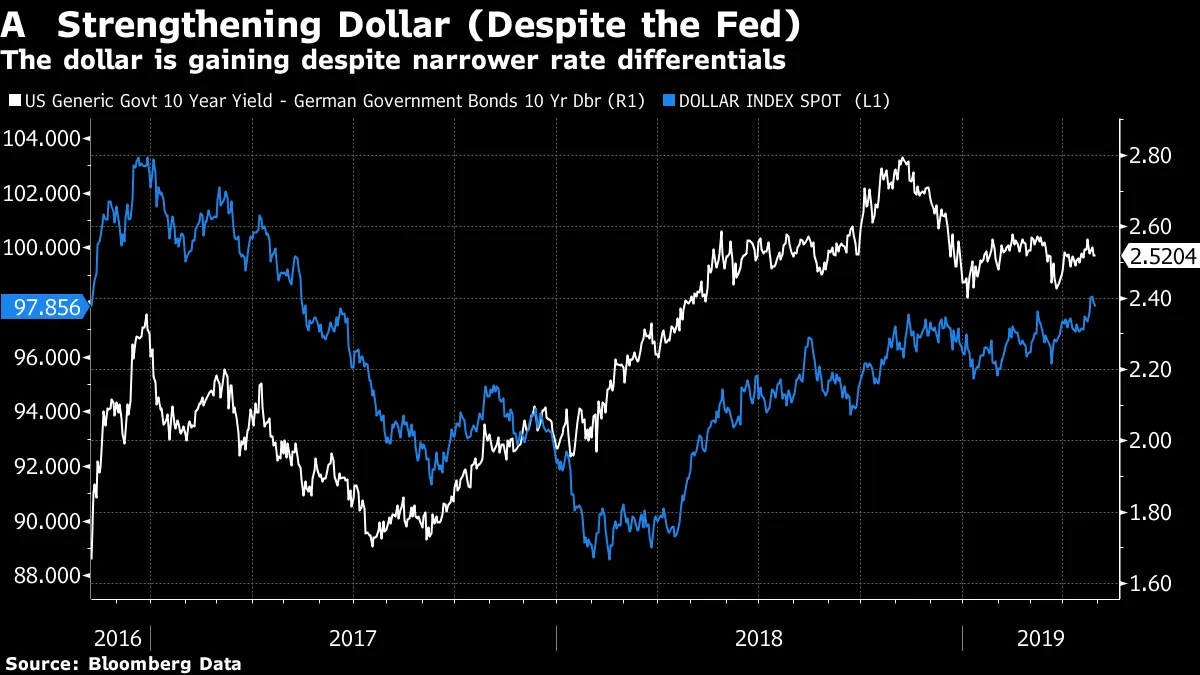

如果有一個問題應該引起美聯儲本週的關注,那就是美元,儘管中央銀行的行動應該產生相反的效果,但美元卻在走強。我們從某個推特賬户得知,特朗普政府對強勢美元並不滿意,但很難指責美聯儲。

美元指數,作為衡量美元對主要發達國家強度的流行指標,已達到近兩年來的最高水平。儘管今年利率差異明顯縮小——由於美聯儲的轉變,美國收益率甚至比德國國債收益率下降得更多,這本應使美元吸引力降低。

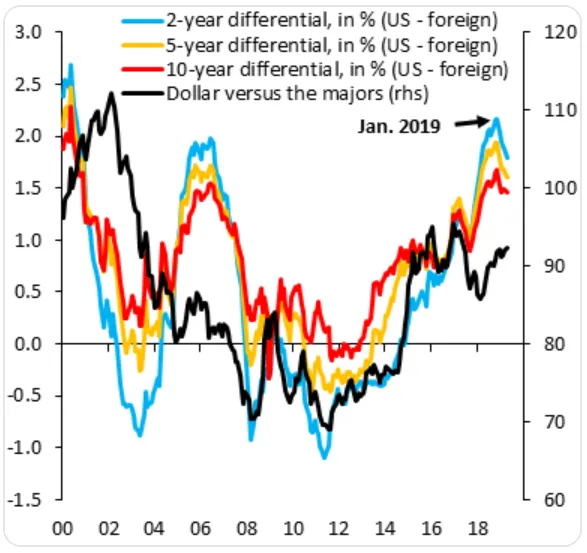

從長遠來看,美元面臨的最大問題與財政部有關,而不是美聯儲。為了融資不斷上升的美國赤字所需的債務發行,預計將大幅推高美國國債收益率——這可能會使其他國家在籌集債務融資時面臨非常有趣的局面。但目前看來,外匯市場似乎終於學會了忽視美聯儲。國際金融協會首席經濟學家羅賓·布魯克斯在推特上發佈了他的圖表,比較了美元與美國和世界利率之間的差異,涵蓋了多個不同的期限。美元似乎突然對變化的利差無動於衷:

從長遠來看,美元面臨的最大問題與財政部有關,而不是美聯儲。為了融資不斷上升的美國赤字所需的債務發行,預計將大幅推高美國國債收益率——這可能會使其他國家在籌集債務融資時面臨非常有趣的局面。但目前看來,外匯市場似乎終於學會了忽視美聯儲。國際金融協會首席經濟學家羅賓·布魯克斯在推特上發佈了他的圖表,比較了美元與美國和世界利率之間的差異,涵蓋了多個不同的期限。美元似乎突然對變化的利差無動於衷:

無論在什麼時間段來看,今年都出現了急劇的逆轉,而這對美元沒有任何影響。正如BCA研究所指出的,交易者完全支持美元。他們對美元持樂觀態度,並相應地在投機市場上投入了資金:

無論在什麼時間段來看,今年都出現了急劇的逆轉,而這對美元沒有任何影響。正如BCA研究所指出的,交易者完全支持美元。他們對美元持樂觀態度,並相應地在投機市場上投入了資金:

從短期來看,這對美國出口商意味着問題,而這正是政治家們目前最努力想要幫助的羣體。這也對最脆弱的新興市場施加了壓力,以阿根廷和土耳其為首。進入年初,市場普遍認為新興市場將表現優於其他市場。美元的走強打亂了這一預期。

從短期來看,這對美國出口商意味着問題,而這正是政治家們目前最努力想要幫助的羣體。這也對最脆弱的新興市場施加了壓力,以阿根廷和土耳其為首。進入年初,市場普遍認為新興市場將表現優於其他市場。美元的走強打亂了這一預期。

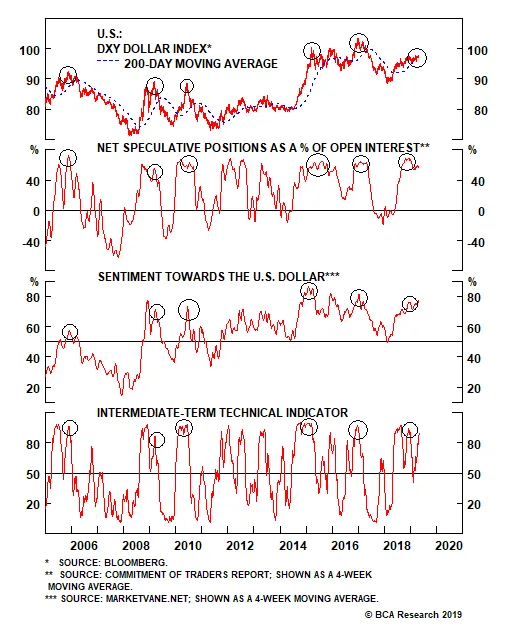

或許解決這一問題的最可能方式是美元的大幅下跌。正如BCA研究所所述,許多導致美元走強的因素已經為市場所熟知,而長期持有美元的交易似乎已經非常擁擠,因此出現逆轉的條件已經具備:

- 幾乎所有貨幣相對於美元都已經在下跌——這一趨勢已經持續了幾個月。這意味着施加在美元上行壓力的大多數因素市場已經充分理解。

- 美元的技術面也非常不利。投機者持有接近歷史最高的多頭頭寸,市場情緒緊張,而我們的外匯策略團隊的中期指標也在發出黃色警告。在過去五年中,所有三個指標的確認後都伴隨着一段美元消化期。這次應該也不會例外。

- 美元的突破以及股市的上漲表明相關性再次發生變化。大多數時候,美元作為反週期貨幣交易,甚至與全球股市呈負相關。

美元貶值將意味着許多投機者將會虧損。這將讓白宮和新興世界各國的財政部門鬆一口氣。這也將減輕鮑威爾面臨的一些壓力。

企業鬥爭。

如果傑夫·格拉姆(Jeff Gramm)有朝一日撰寫《親愛的董事長,”他通過激進投資者寫的信件講述的董事會鬥爭歷史,他可能需要加入一段德語翻譯。關於拜耳(Bayer)的鬥爭,以及其管理層去年收購孟山都(Monsanto)的決定,變得非常醜陋。大多數股東拒絕支持首席執行官花費630億美元收購該公司的決定,並且對他投了不信任票。而他仍然在位。

目前,我鼓勵大家在本月的《作者筆記》書友會選擇中,讀完《親愛的董事長》的前兩章。我們對年輕的本傑明·格雷厄姆(Benjamin Graham)試圖主張所有權的方式有什麼看法?今天的股東能否像真正的公司所有者一樣行事?所有答案,理想上請發送至[email protected],感謝收到。讓我們開始討論。喜歡彭博社的《回報要點》嗎?訂閲以獲得全球120個國家的無限訪問,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。