市場有時對美聯儲的判斷錯誤 - 彭博社

John Authers

這裏沒有FOMC的內容。

逆向工程總是令人心動。有一個事件,市場作出反應,然後根據市場是正確的前提得出結論。“當然交易者這樣做,是因為 x。”

週三在聯邦公開市場委員會會議上沒有發生任何事件,隨後股市出現了大幅拋售,至少在最近的標準來看。但我們不應該基於市場在其無限智慧中以某種方式正確地反應,來逆向工程這一舉動,彷彿中央銀行剛剛使股票變得不那麼有價值。相反,這一反應是因為市場在會議之前是錯誤的。至少隱含地,交易者們對美聯儲主席傑羅姆·鮑威爾及其政策制定者的表現抱有熱情的鴿派預期。當他們沒有得到這種表現時,他們的反應就像美聯儲將利率保持在現有水平,而不是為某個時點的降息做準備。

彭博社對此次會議有很多信息。這條標題準確地捕捉到了此次事件的完全缺乏興奮感:

簡而言之,美聯儲對其保持聯邦基金利率目標的方式進行了 技術性調整,但在其附帶聲明中沒有做出任何重大變化(您可以在 這裏閲讀),也沒有發佈新的預測或預報。在他的新聞發佈會上,鮑威爾基本上表示,FOMC對當前立場感到滿意,並且沒有任何偏向。這是一個堅定的努力,旨在避免製造任何新聞。

簡而言之,美聯儲對其保持聯邦基金利率目標的方式進行了 技術性調整,但在其附帶聲明中沒有做出任何重大變化(您可以在 這裏閲讀),也沒有發佈新的預測或預報。在他的新聞發佈會上,鮑威爾基本上表示,FOMC對當前立場感到滿意,並且沒有任何偏向。這是一個堅定的努力,旨在避免製造任何新聞。

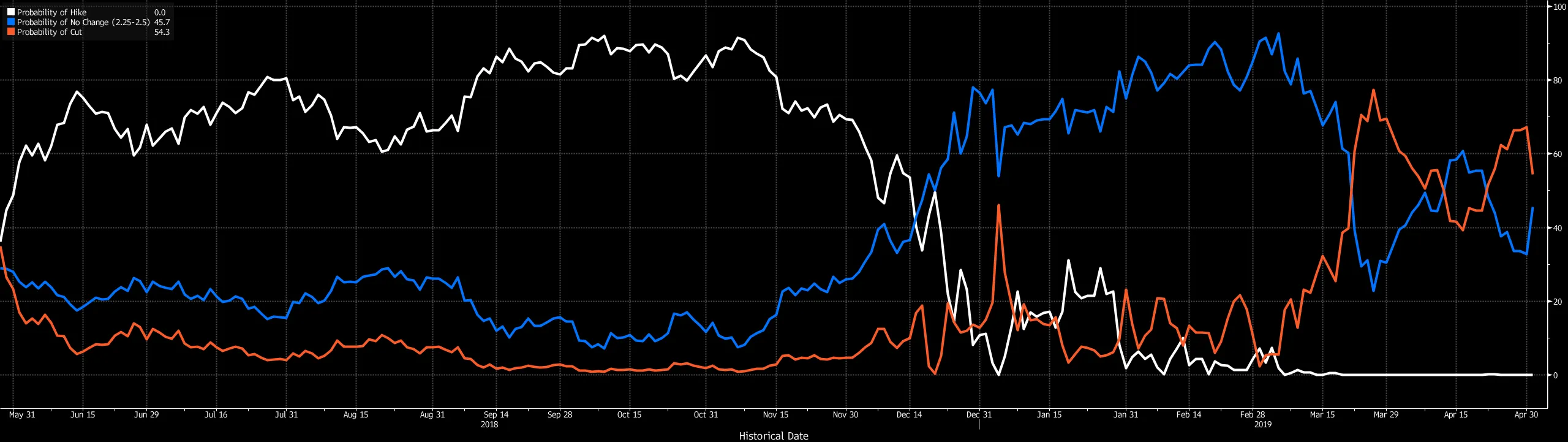

然而,市場反應表明他似乎説了一些新東西。下面的圖表顯示了截至今年年底美聯儲對聯邦基金利率的最新概率,這些概率是通過彭博終端上的世界利率概率函數計算得出的。白線顯示了利率在那時高於現在的概率,這一概率從完全確定迅速下降到完全為零。但週三,市場對年底降息的概率出現了急劇的抑制:

如果美聯儲提供更多“糖”的前景被削弱,那麼適度下調股價是有道理的,這正是發生的情況。請記住,標準普爾500指數下跌22.1點,儘管蘋果公司表現出色,單獨為指數貢獻了5.3點。同時請注意,全天的拋售發生在鮑威爾的新聞發佈會之後。FOMC的政策行動對市場沒有絲毫影響。但從那時起,標準普爾500指數下跌了1%。

如果美聯儲提供更多“糖”的前景被削弱,那麼適度下調股價是有道理的,這正是發生的情況。請記住,標準普爾500指數下跌22.1點,儘管蘋果公司表現出色,單獨為指數貢獻了5.3點。同時請注意,全天的拋售發生在鮑威爾的新聞發佈會之後。FOMC的政策行動對市場沒有絲毫影響。但從那時起,標準普爾500指數下跌了1%。

與此同時,黃金的價格 突然下跌。由於這種閃亮的金屬如今被廣泛視為對中央銀行過度揮霍的對沖,這又是一個明確的跡象,表明市場認為美聯儲至少變得更加鷹派了一些。

與此同時,黃金的價格 突然下跌。由於這種閃亮的金屬如今被廣泛視為對中央銀行過度揮霍的對沖,這又是一個明確的跡象,表明市場認為美聯儲至少變得更加鷹派了一些。

鮑威爾究竟説了什麼來引發這一切?最初的公報引起了人們對核心通脹放緩的關注,這可能被視為略微的鴿派信號。因此,鮑威爾進入了一個晦澀的討論,談論構成核心通脹的因素,暗示其中一些是暫時性的。他提到了投資組合費用(隨着股市上漲,這些費用將再次上升)和服裝。彭博社觀點的布萊恩·查帕塔寫了一篇專欄,儘管我不確定我是否同意鮑威爾是在戲弄債券交易員,而是試圖讓他們入睡。(對於那些對計算通脹的細節感興趣的人,可以聽聽我去年與經濟學家中村恵美的採訪,她現在在加州大學伯克利分校,之前在哥倫比亞大學。這個主題出乎意料地有趣。)

鮑威爾究竟説了什麼來引發這一切?最初的公報引起了人們對核心通脹放緩的關注,這可能被視為略微的鴿派信號。因此,鮑威爾進入了一個晦澀的討論,談論構成核心通脹的因素,暗示其中一些是暫時性的。他提到了投資組合費用(隨着股市上漲,這些費用將再次上升)和服裝。彭博社觀點的布萊恩·查帕塔寫了一篇專欄,儘管我不確定我是否同意鮑威爾是在戲弄債券交易員,而是試圖讓他們入睡。(對於那些對計算通脹的細節感興趣的人,可以聽聽我去年與經濟學家中村恵美的採訪,她現在在加州大學伯克利分校,之前在哥倫比亞大學。這個主題出乎意料地有趣。)

鮑威爾表示低通脹背後的一些原因是暫時性的,這意味着他並不認為有迫切的需要降息以刺激更快的通脹。實際上,除了那些花費所有時間在白宮推特上的人,很少有人會感受到這種需求。但這似乎足以大幅改變市場。

這並不 unhealthy。這次市場反彈來得太快,基礎也不穩,因此某種程度的修正是必要的。但討論通脹公式中更晦澀部分竟然產生這樣的效果,實在是極其奇怪。有時市場就是會搞錯。

挪用彼得的錢來支付保羅。

回到週三蘋果股票的激增,這發生在谷歌的嚴重修正之後。這是重要的。自去年初以來,當美國減税被計入股票時,一小部分互聯網領袖的重要性是非凡的。

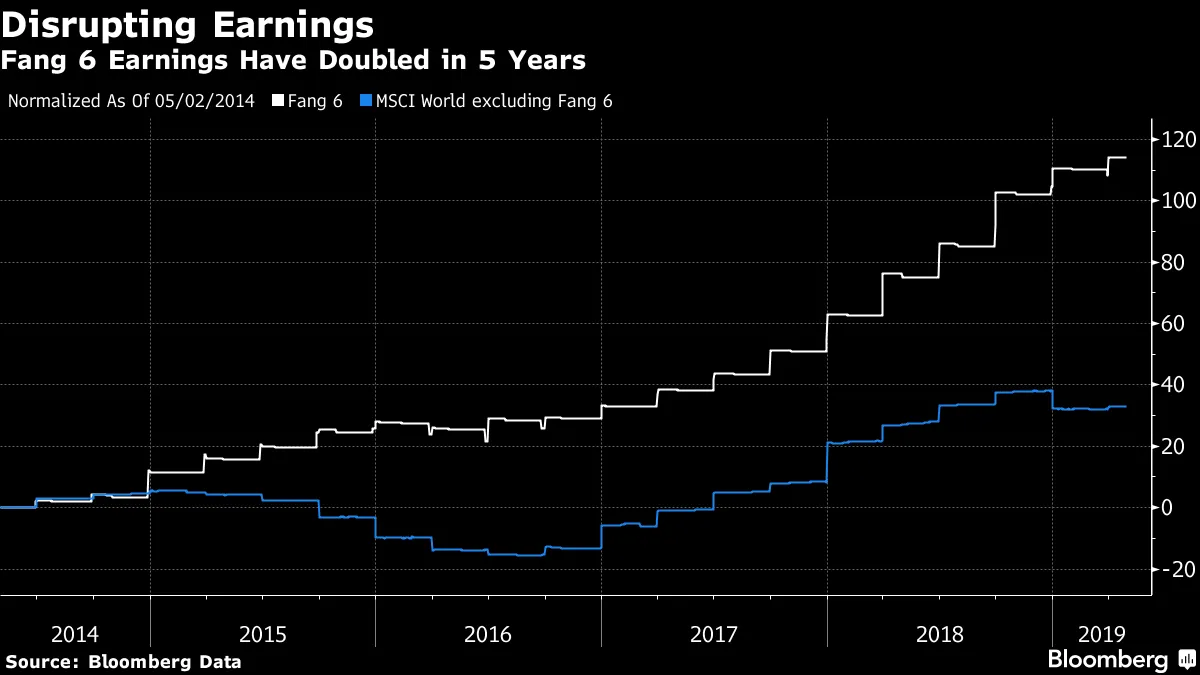

以下圖表是由 芝加哥的Bianco Research 提出的。白線顯示了我稱之為“Fang 6”的表現——Facebook、亞馬遜、蘋果、Netflix、谷歌和微軟——而藍線顯示了不包括Fang 6的發達市場股票的MSCI世界指數。

不包括Fang 6,自去年初以來,全球股票幾乎沒有任何表現。這至少部分是因為Fang 6以外公司的收益表現相當不佳——而這六家公司在五年內每股收益翻了一番以上:

不包括Fang 6,自去年初以來,全球股票幾乎沒有任何表現。這至少部分是因為Fang 6以外公司的收益表現相當不佳——而這六家公司在五年內每股收益翻了一番以上:

因此,Fang 6並不是在顛覆世界其他公司的部門,而是將其吞噬。這段來自Bianco的總結閲讀起來很不錯,雖然令人感到沉重:

因此,Fang 6並不是在顛覆世界其他公司的部門,而是將其吞噬。這段來自Bianco的總結閲讀起來很不錯,雖然令人感到沉重:

股票市場回報集中在少數大型股票中並不罕見。然而,在過去,這些大型股票來自截然不同的行業,彼此之間幾乎沒有關聯,僅僅以規模作為共同主題。

然而,如今,它們都來自一個共同主題(FAANMG或顛覆者)或同一行業(技術)。這是前所未有的。當這些顛覆者股票的回報被排除在外時,過去十六個月中,非FAANMG的美國股票市場表現不及國債。全球範圍內,非顛覆者的MSCI世界指數仍然處於虧損狀態。

有人認為蘋果市值達到1萬億美元是因為它“奪取”了像Palm、Nokia和Blackberry這樣的公司的市值。同樣,可以説FAANMG/顛覆者正在從其他股票市場中奪走價值。這是有道理的,因為FAANMG/顛覆者在飆升,而其他股票卻沒有。

投資者忽視美聯儲從來都不是安全的,但目前最好忽視華盛頓的新聞,花大量時間弄清楚顛覆性互聯網技術的非凡崛起將如何影響市場和經濟。