每週修復:中央銀行的鴿派真的只是被囚禁的鷹嗎? - 彭博社

Luke Kawa

歡迎來到《每週修復》,這份通訊在思考確認偏見是否比任何中央銀行的收緊或放鬆偏見更強大。–盧克·卡瓦,跨資產記者

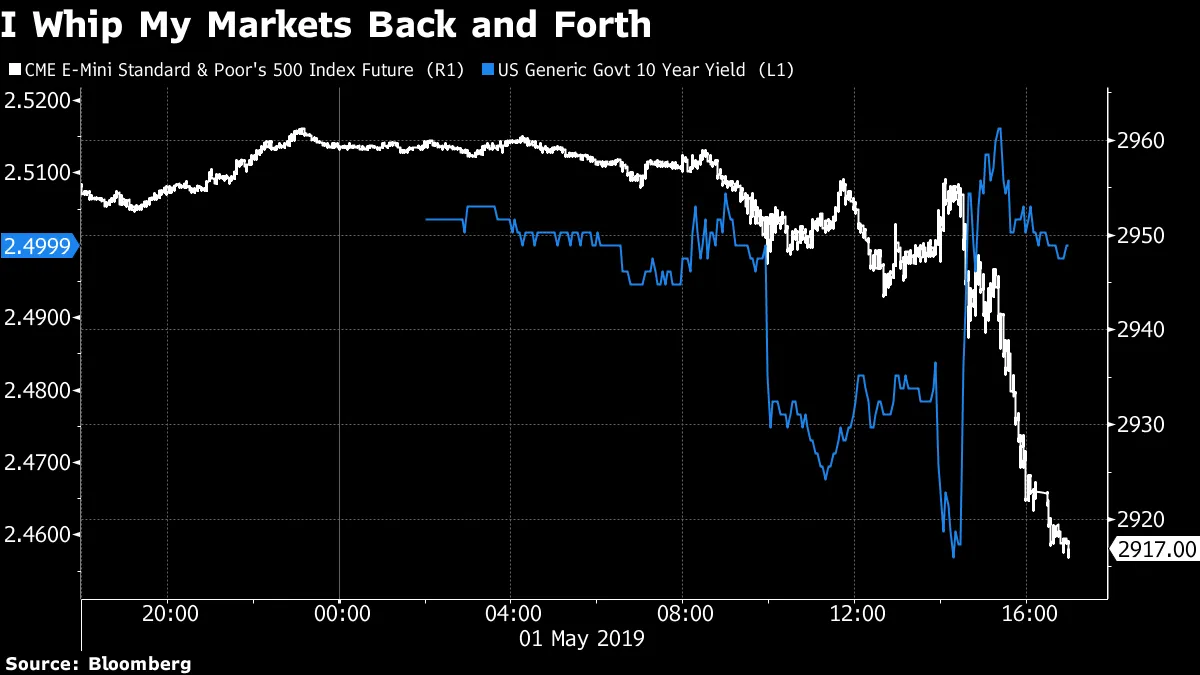

在短暫的33分鐘內,美聯儲重申了投資者對其政策路徑的看法。然後他們意識到 他們錯了。

美國中央銀行保持 政策不變 並且 調整了超額準備金利率 以確保聯邦基金利率保持在目標區間內。聲明中幾乎沒有變化,除了對當前經濟形勢的描述。然後美聯儲主席傑羅姆·鮑威爾開始發言,國債收益率從下跌轉為上漲,股票則下跌。

但我們這裏並不是溝通失敗。

但我們這裏並不是溝通失敗。

12月的新聞發佈會是鮑威爾的一次真正的溝通失誤。關於自動駕駛的資產負債表的討論——當糟糕的流動性條件已經與量化緊縮混為一談——使市場的退縮加速。會議記錄顯示,關於資產負債表進行了相當 生動的討論。

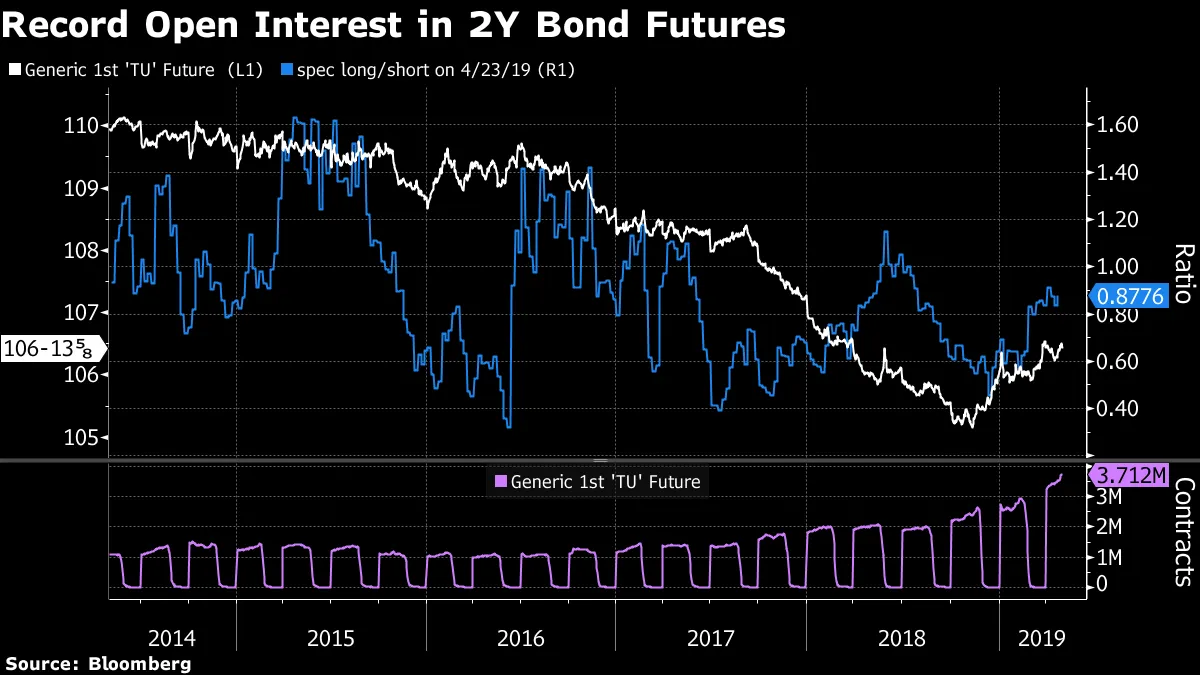

這次情況不同。要理解這一點,必須知道本週會議前的預期是什麼。儘管第一季度GDP數據強於預期,但歐元美元期貨的主流趨勢是,預計到9月美聯儲將降息的合約的未平倉合約數量激增。兩年期國債期貨的未平倉合約數量也創下紀錄,持倉越來越偏向多頭。

人們認為,持續的通貨膨脹不足將足以成為降息的理由。事實上,解釋4月底股市創下歷史新高與美聯儲定價暗示放鬆政策越來越可能之間的分歧,最好的也是唯一的方式是假設通貨膨脹的結果是美聯儲在2019年立場的全部。

人們認為,持續的通貨膨脹不足將足以成為降息的理由。事實上,解釋4月底股市創下歷史新高與美聯儲定價暗示放鬆政策越來越可能之間的分歧,最好的也是唯一的方式是假設通貨膨脹的結果是美聯儲在2019年立場的全部。

鮑威爾通過指出當前的不足是由“暫時性”因素造成的,因而沒有必要放鬆政策來給價格壓力注入活力,反駁了這種觀點。羣眾的智慧最終變成了一羣前往屠宰場的羊羣。

鮑威爾通過指出當前的不足是由“暫時性”因素造成的,因而沒有必要放鬆政策來給價格壓力注入活力,反駁了這種觀點。羣眾的智慧最終變成了一羣前往屠宰場的羊羣。

穆罕默德·埃爾-埃裏安建議市場的波動意味着美聯儲需要更好地“感知”市場。

相反:也許美聯儲理解市場的定位,但並不覺得有必要去強化它,甚至可能認為投資者需要朝相反的方向得到一個推動,以更好地與其前瞻性指引保持一致。市場(以及,值得一提的是,我本人)假設美聯儲的反應機制發生了演變,但這與中央銀行的世界觀並不一致。加強市場對一個不準確的反應機制的信心有什麼意義呢?

瑞銀全球首席經濟學家保羅·多諾萬對此有這樣的解釋:

“確認偏誤發生在當人們只聽到他們想聽的內容時……美聯儲的聲明和利率的技術調整就是例子。投資者想相信政策利率會下降,因此他們將聲明解讀為降低利率的信號。然後,擔任FOMC主席的律師明確表示沒有降息的機會,認為這樣想是愚蠢的。”

市場與鮑威爾在通脹前景和通脹壓力短缺性質上的看法可能存在差距——這樣做有很好的理由——在這一方面,願最好的預測者獲勝。

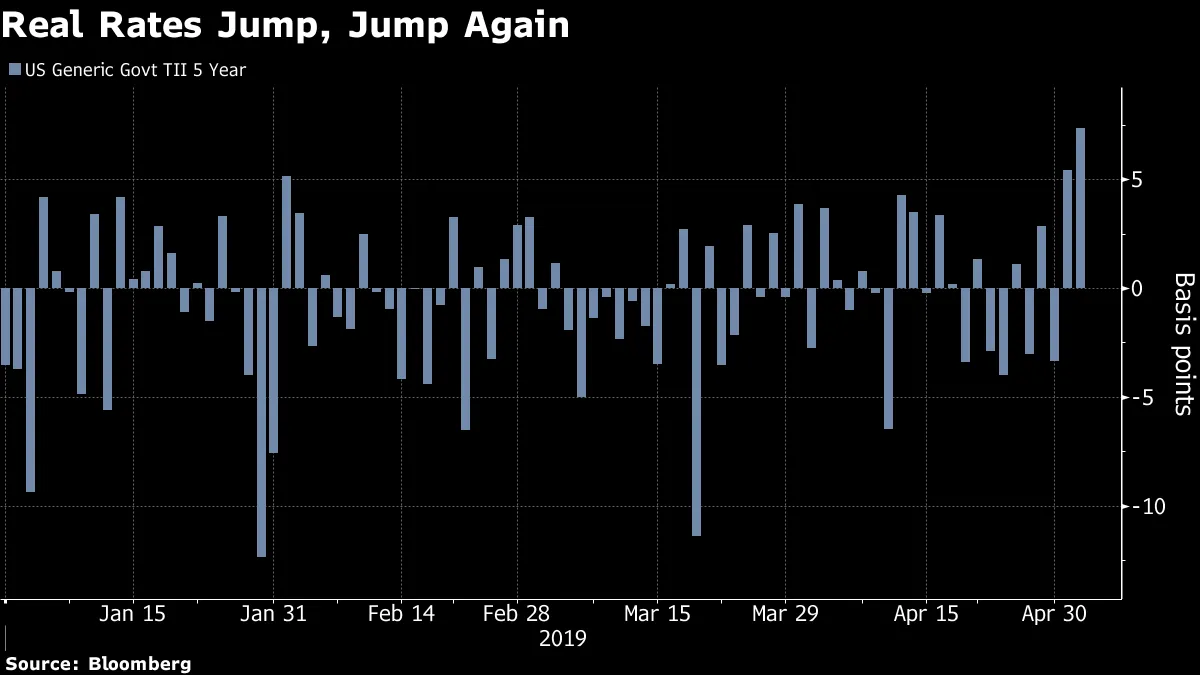

美聯儲的漸進鴿派態度減弱,對距離歷史高點不遠的股市來説是多大的障礙?這是一個懸而未決的問題。顯然,週四在沒有實質性積極經濟新聞的情況下,五年期實際利率的大幅跳升為週四股市的上漲提供了另一個障礙。實際利率的上升超過名義利率,這與市場對鮑威爾的通脹觀點表示懷疑的想法相符——但將這種差異歸咎於原油價格的下跌可能更安全。

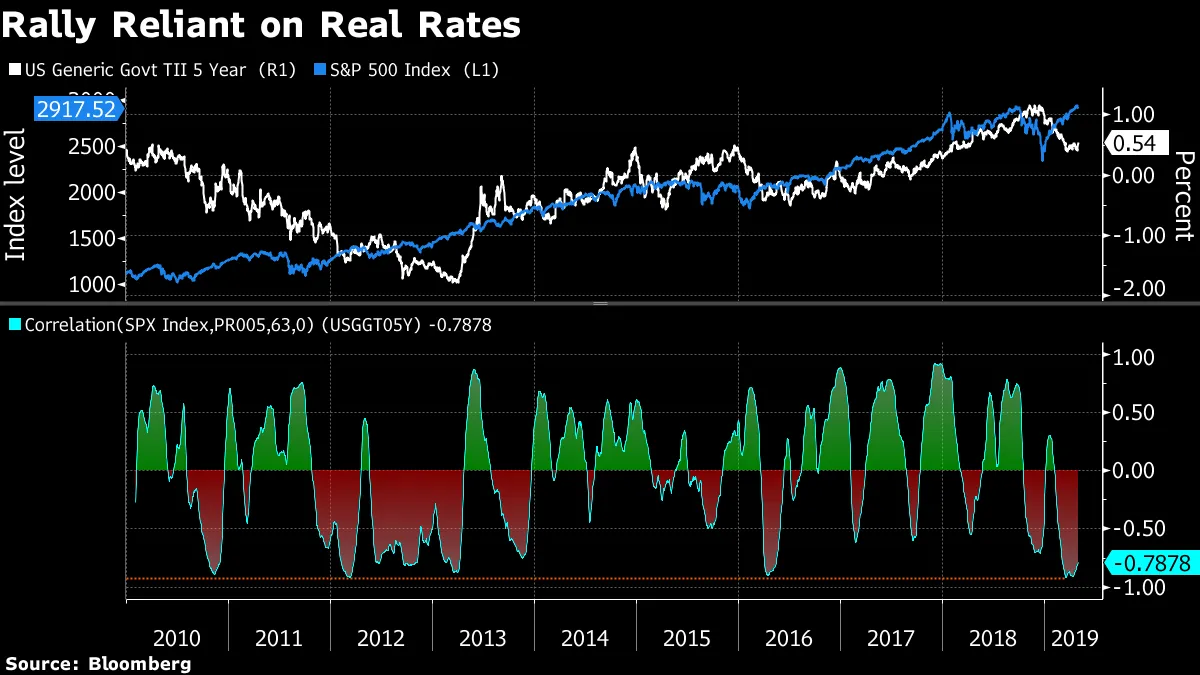

五年期國債通脹保護證券(TIPS)收益率與標準普爾500指數之間的負相關關係在今年非常強勁,突顯了美聯儲的鴿派轉變在多頭市場中復興的程度。

五年期國債通脹保護證券(TIPS)收益率與標準普爾500指數之間的負相關關係在今年非常強勁,突顯了美聯儲的鴿派轉變在多頭市場中復興的程度。

另一方面,這些利率仍然是2018年峯值的一半,因此很難看出它們如何能成為股票長期壓力的直接原因。

另一方面,這些利率仍然是2018年峯值的一半,因此很難看出它們如何能成為股票長期壓力的直接原因。

股票和債券在週四隨着美中貿易談判惡化的消息一起拋售,這表明市場定位——對久期和股票的熱情——達到了一個可以輕易被擊倒的程度。通常情況下,債券在負面貿易頭條出現時會受到追捧,這會對股票造成傷害。

關於鮑威爾對通脹的言論的困惑提高了週五的賭注。首先,非農就業報告有可能確認勞動力市場繼續增強(在主席看來,這是加大價格壓力的前提)。此外,聯邦儲備副主席理查德·克拉裏達將發表講話,他可能會“細化”中央銀行的信息並澄清“矛盾”,埃弗科爾ISI的丹尼斯·德佈施爾説。

鮑威爾可能是最近試圖重新校準投資者對中央銀行評估的最引人注目的嘗試,但他並不是唯一的一個。

在上週的利率決定中,加拿大銀行 從其政策聲明中移除了最後的緊縮偏見。在隨後的新聞發佈會上,行長斯蒂芬·波洛茲表示,如果經濟增長符合銀行的預測,加息將是更可能的下一步。

他建議加拿大銀行的通訊開始強調中性利率,以便人們對緊縮週期結束的預期較為寬鬆,這樣人們就不會認為加息會永無止境。

這個解釋似乎不太合理,因為在中央銀行收緊政策週期期間,最激進的掉期定價顯示參與者只預期政策利率在非常短的時間內達到2.5%(這是加拿大央行對中性利率的估計的下限,在上週的變化之前)。

在本週的參議院聽證會上,波洛茲確認他認為如果影響活動的逆風消散,政策利率應該上升。

在本週的參議院聽證會上,波洛茲確認他認為如果影響活動的逆風消散,政策利率應該上升。

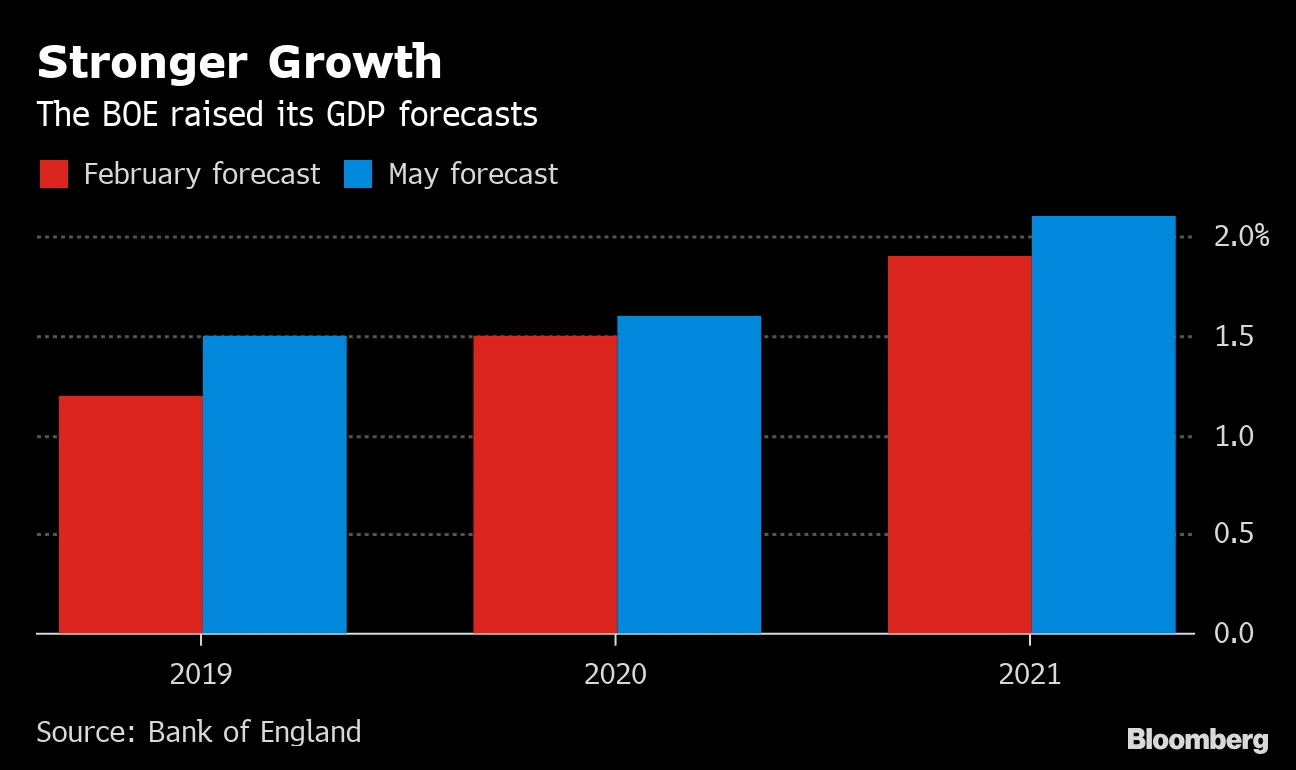

在大西洋彼岸,另一位加拿大央行行長——英格蘭銀行行長馬克·卡尼——也煽動了一些更鷹派的言論。他在週四表示,GDP增長與預測“完全一致”,儘管組成部分並不是預期的那樣。英國順利脱離歐盟將導致“比市場目前預期的更頻繁的加息,”他補充道。即使中央銀行下調了通脹預期,它也提高了對增長的預測。

“債務飲食”——美國企業在新發行上的保守態度以保持資產負債表的強勁——正受到股市狂歡的良好推動。即將到來的垃圾債券流動性事件正在改善信用持有者關心的唯一事物:他們的利息和本金。

“債務飲食”——美國企業在新發行上的保守態度以保持資產負債表的強勁——正受到股市狂歡的良好推動。即將到來的垃圾債券流動性事件正在改善信用持有者關心的唯一事物:他們的利息和本金。

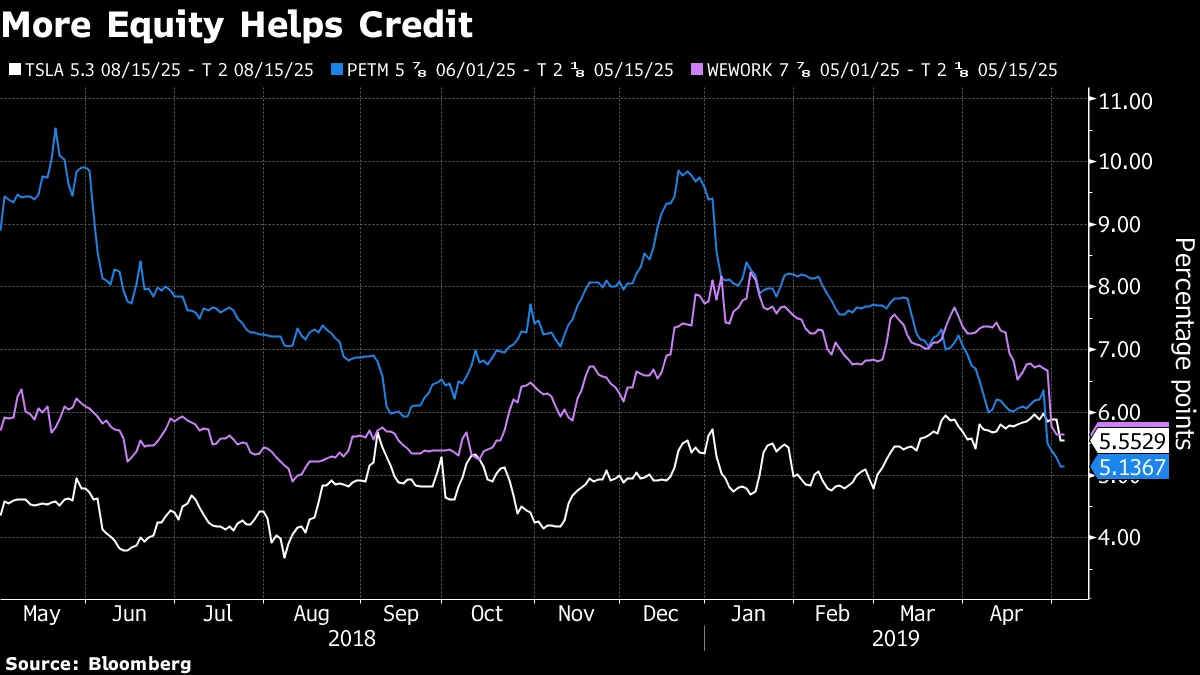

PetSmart正在尋求將其Chewy.com部門上市,促進其債務的上漲。自從共享空間公司申請首次公開募股以來,WeWork的債券收益率大幅收窄。特斯拉在週四加入了這個行列,埃隆·馬斯克承認他需要通過股權發行和可轉換債務獲得更多華爾街資金。特斯拉2025年的債券利差創下歷史上第七大日利差收窄。

對於這家電動車製造商來説,可轉換債券是自然選擇,因為其投資者基礎中的大部分被與股權相關的增長潛力所吸引——更重要的是,進入市場進行無擔保發行的成本將是不可承受的。

對於這家電動車製造商來説,可轉換債券是自然選擇,因為其投資者基礎中的大部分被與股權相關的增長潛力所吸引——更重要的是,進入市場進行無擔保發行的成本將是不可承受的。

有趣的是,儘管新的可轉換債券將在2024年到期,早於未償還債券,特斯拉2025年債券收益率相對於國債的收窄仍然發生。這筆資金填補了特斯拉在自由現金流未改善情況下的短期營運資金缺口,但未能為資本擴張提供動力。因此,它在六年後償還債券持有人的前景改善程度仍有待討論,儘管信用市場的聰明資金似乎已經做出了明確的裁決。Wedbush的Dan Ives稱這一舉動為“一個良好的開端,”並補充説“如果公司無法確認能夠迅速盈利,那麼一切都將無效。”

這 強勁的表現 證明了特斯拉在週四的 “遲到總比不到好” 心態,關於資本籌集,華爾街早已假設需要更多資金實際上是要確保的。

由於在債務控制方面的一些倒退,本月信用的韌性可能會受到考驗。正如美國銀行所指出的,“五月賣出”是發行者銘記在心的一句諺語,包括一些併購管道的部分比預期更早進入市場。

高等級信用策略負責人漢斯·米克爾森寫道:“我們將繼續對利差持建設性看法,但承認考慮到企業收益的大幅下降,以及一級市場的開放程度(並記住2018年第四季度),五月的關鍵風險在於公司決定採取‘五月發行,之後就不管了’的方式來滿足剩餘年度的需求。”

對沖基金 復興CDO。

歐洲央行是一個“惡霸”,迫使投資者進入信用市場。

歐洲央行是一個“惡霸”,迫使投資者進入信用市場。

納特威斯特,首批呼籲負收益率的銀行之一, 看到反轉的可能。

納特威斯特,首批呼籲負收益率的銀行之一, 看到反轉的可能。

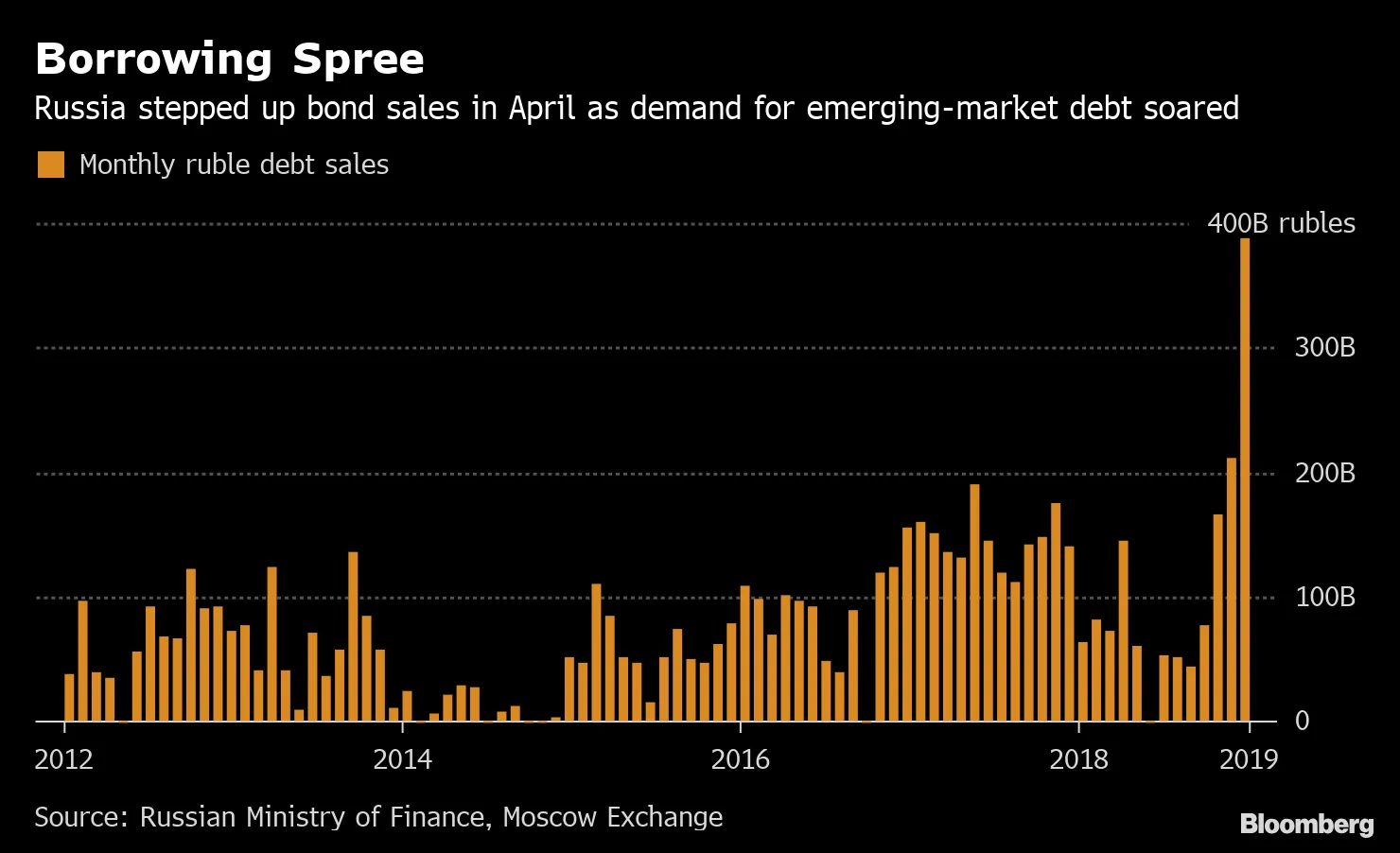

俄羅斯 為了雨天而儲蓄。

俄羅斯 為了雨天而儲蓄。

貸款的投資者保護 從未如此糟糕,奧克希爾首席執行官表示。

貸款的投資者保護 從未如此糟糕,奧克希爾首席執行官表示。

消失的市政債務 將為反彈添柴加火。

中國企業的 債務困境加劇。

中國企業的 債務困境加劇。