特朗普的中國策略可能真的與美聯儲有關 - 彭博社

John Authers

我們又來了。

唐納德·特朗普的推特賬户在一段時間之前基本失去了激怒公司的能力。隨着每個人逐漸習慣於過去兩年半伴隨生活的總統推特背景音樂,他們通常開始忽視它。反應變得更加平淡,而唐納德·特朗普總統的推特聲明被認為的重要性也在逐漸降低,換句話説。

因此,特朗普宣佈他將在本週五對中國徵收新關税的強烈負面反應有些像是迴歸。總是可以將其視為總統的虛張聲勢。特朗普一向以發出響亮威脅而聞名。而自貿易衝突開始以來,大家一直在研究的博弈論繼續指向一個明確的結果。雙方都有強烈的利益達成協議,這正是我們應該期待的。

這種邏輯對我來説是合理的,對其他大多數人也是如此。但看起來今年的股票價格似乎是將這樣的協議視為百分之百的確定性。為了説明這一點,看看MSCI全球中國暴露指數(該指數包括在MSCI全球指數中對中國暴露最大的100只大盤股)與MSCI全球指數的表現:

自11月底布宜諾斯艾利斯峯會以來,特朗普和中國的習近平宣佈了一項有些不令人信服的貿易休戰,受中國影響最大的股票表現超出約17%。這種信心使得全球市場走上了踩到耙子的道路。這也解釋了為什麼特朗普的一條推文足以影響市場。事實上,美國的拋售,使得標準普爾500指數從當天的低點回升約1%,最終僅下跌0.45%,這表明樂觀情緒依然存在。

自11月底布宜諾斯艾利斯峯會以來,特朗普和中國的習近平宣佈了一項有些不令人信服的貿易休戰,受中國影響最大的股票表現超出約17%。這種信心使得全球市場走上了踩到耙子的道路。這也解釋了為什麼特朗普的一條推文足以影響市場。事實上,美國的拋售,使得標準普爾500指數從當天的低點回升約1%,最終僅下跌0.45%,這表明樂觀情緒依然存在。

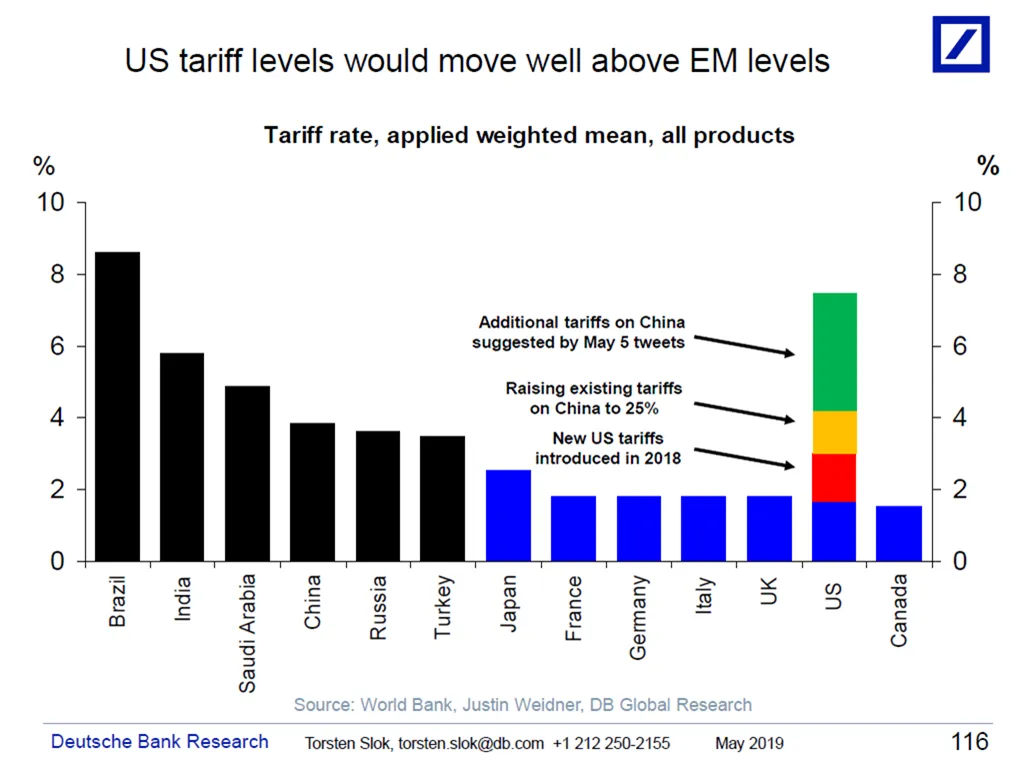

這樣想是有理由的。特朗普讓人感到恐懼,這也是他的一個重要優勢。但很容易爭辯説他的威脅並不可信。如果美國對他在推特上概述的關税進行徵收,最終將面臨比許多新興市場更高的關税壁壘。正如德意志銀行策略師托爾斯滕·斯洛克的這張圖表所示,特朗普的威脅似乎幾乎不可信:

這看起來不像是長期談判中的另一次轉變, 更像是一場詹姆斯·迪恩式的對決遊戲。但如果他對與習近平的對決遊戲不認真,特朗普的遊戲是什麼呢?

這看起來不像是長期談判中的另一次轉變, 更像是一場詹姆斯·迪恩式的對決遊戲。但如果他對與習近平的對決遊戲不認真,特朗普的遊戲是什麼呢?

班諾克伯恩全球外匯的管理合夥人馬克·錢德勒向我建議,這實際上是特朗普與美聯儲及其主席傑羅姆·鮑威爾之間的對決遊戲,而不是與中國的對決。錢德勒最初建議,施加在美聯儲上的壓力是創造一個足夠強大的經濟,以承受貿易中斷帶來的影響。現在,特朗普可能試圖將美聯儲逼入絕境。如果貿易存在不確定性,那麼美聯儲可能仍然有義務降息,並在明年國家投票時幫助實現繁榮的經濟。事實上,市場在週一提高了今年降息的可能性,此前幾天則降低了降息的可能性。

我有點懷疑特朗普是否在玩這樣的戰略棋局,但這與事件是一致的。與此同時,他確實必須應對另一個問題,那就是外匯市場。下面的藍線是自2009年以來MSCI中國曝光指數的相對錶現。白線是西太平洋銀行對人民幣的貿易加權指數。當它上升時,中國的競爭力下降,反之亦然。看起來這兩條線之間的關係已經逆轉:

在大多數後危機時代,中國貨幣的貶值是對中國經濟被認為疲軟的反應。當中國相關公司表現不佳時,匯率會發生變化,使中國更具競爭力。但自去年年初(由垂直線標記)以來,兩者一直一起波動,主要是因為它們都受到對美中貿易問題的擔憂的影響。隨着中國股市在週一暴跌,貨幣貶值幅度是三年來最大的。這就是貨幣應對關税威脅的方式。通過使中國商品更具競爭力,這也會抵消關税的影響。

在大多數後危機時代,中國貨幣的貶值是對中國經濟被認為疲軟的反應。當中國相關公司表現不佳時,匯率會發生變化,使中國更具競爭力。但自去年年初(由垂直線標記)以來,兩者一直一起波動,主要是因為它們都受到對美中貿易問題的擔憂的影響。隨着中國股市在週一暴跌,貨幣貶值幅度是三年來最大的。這就是貨幣應對關税威脅的方式。通過使中國商品更具競爭力,這也會抵消關税的影響。

由於中國繼續對其貨幣施加很大控制,因此要實現特朗普顯然想要的美國競爭力的提升可能非常困難。實際上,如果沒有美聯儲的降息,這可能是不可能的。

特朗普在推特上表達自己非常簡單,但這是一場複雜的遊戲。

富有的投資者被困在場外。

富有的投資者似乎正在經歷錯失恐懼症(FOMO)。我的彭博新聞同事Shelly Hagan如此表示,她一直在跟蹤瑞銀集團(UBS AG)的一項新調查。根據這項調查,在經歷了第四季度的下滑後,第一季度股市反彈後,從亞洲到拉丁美洲的大多數富有投資者都希望增加投資。

調查結果可能是一個非常有趣的發展。我們對大型機構資金管理者的看法有相當清晰的瞭解。許多調查,尤其是由美國銀行美林(Bank of America Merrill Lynch)主導的長期調查,分析了養老金和主權財富基金計劃將資金投向何處。現在,瑞銀——一家為富人提供巨大服務的公司——也旨在對富有個人進行調查。

報告顯示,去年12月撤資的投資者希望重新進入市場,彌補他們在第一季度錯過的機會。或許令人驚訝的是,拉丁美洲的投資者最為樂觀,66%的投資者希望在市場上投入更多資金,儘管該地區最近幾個月經歷了重大政治動盪。

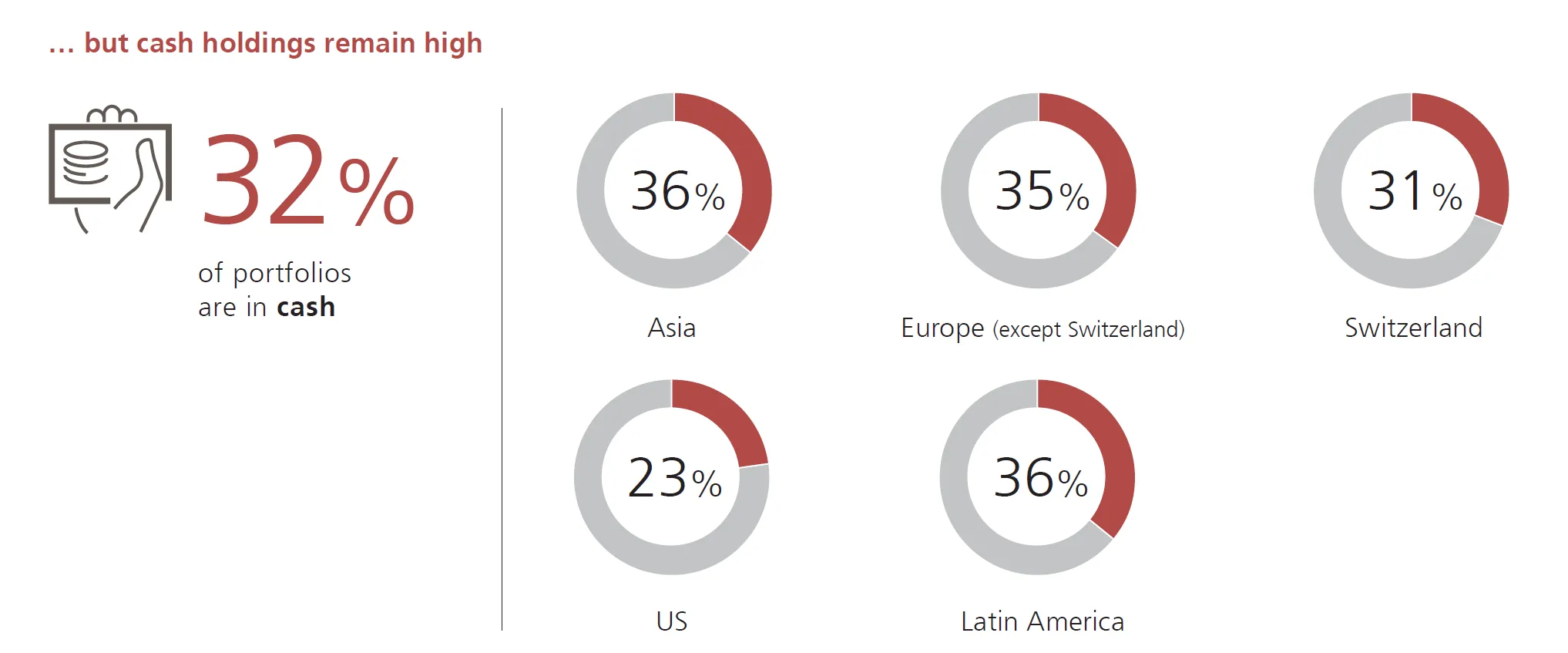

然而,這一羣體似乎仍然保持謹慎。他們的現金水平仍然很高,正如這張圖表所示:

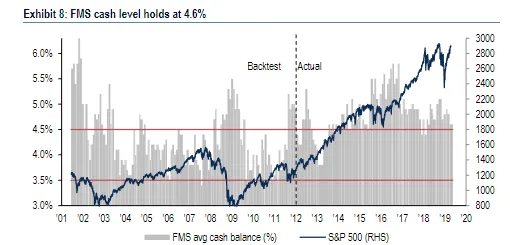

基金經理保持較低現金水平的原因有很多,但美國銀行的調查表明,他們手頭的流動性大大減少:

基金經理保持較低現金水平的原因有很多,但美國銀行的調查表明,他們手頭的流動性大大減少:

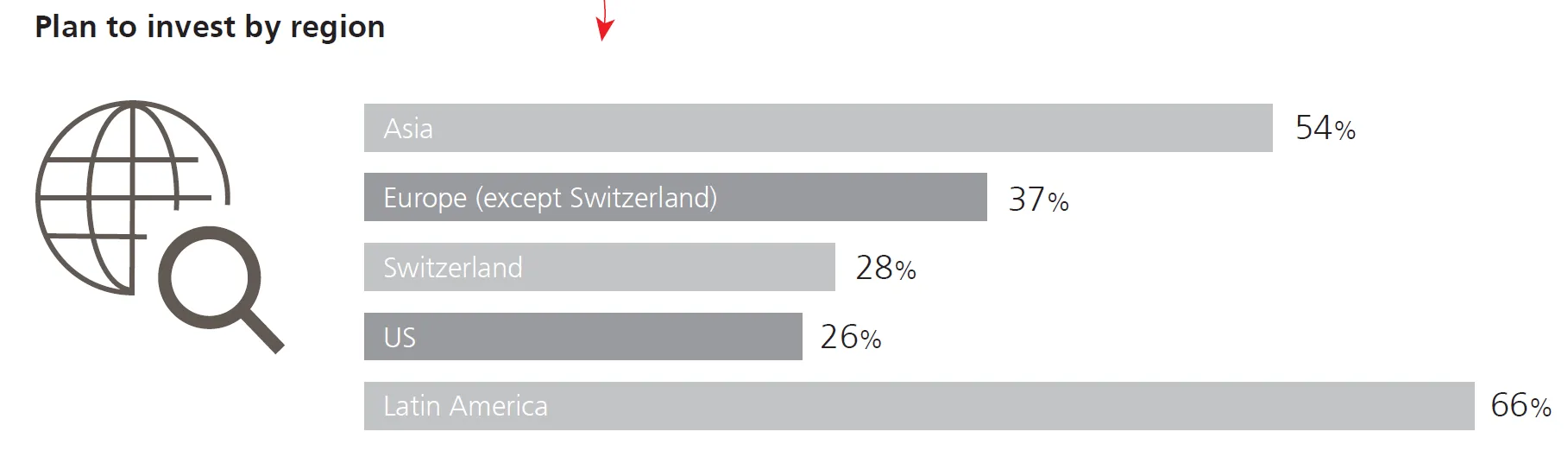

美國投資者在現金中的投資比例最小,這往往意味着樂觀。但他們在未來幾個月中投資更多的可能性卻是最低的。(再説一次,拉丁美洲人似乎出乎意料地樂觀):

美國投資者在現金中的投資比例最小,這往往意味着樂觀。但他們在未來幾個月中投資更多的可能性卻是最低的。(再説一次,拉丁美洲人似乎出乎意料地樂觀):

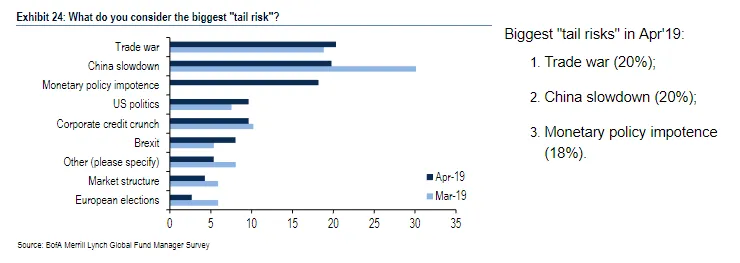

基金經理和富人有類似的擔憂,這可能阻止他們投入更多資本。但有趣的是,地區間存在差異。根據美國銀行的調查,貿易戰緊張局勢、中國經濟放緩和貨幣政策無能是全球基金經理最大的三大擔憂。

基金經理和富人有類似的擔憂,這可能阻止他們投入更多資本。但有趣的是,地區間存在差異。根據美國銀行的調查,貿易戰緊張局勢、中國經濟放緩和貨幣政策無能是全球基金經理最大的三大擔憂。

根據瑞銀的調查,亞洲投資者也最害怕全球貿易戰和中國經濟放緩。但美國投資者將“我國家的政治”列為他們關注的首位。他們還擔心國家債務和不斷上升的醫療成本(這一清單表明,他們對目前的總統任期並不太滿意)。

根據瑞銀的調查,亞洲投資者也最害怕全球貿易戰和中國經濟放緩。但美國投資者將“我國家的政治”列為他們關注的首位。他們還擔心國家債務和不斷上升的醫療成本(這一清單表明,他們對目前的總統任期並不太滿意)。

從中得出太多結論是困難的。不過,似乎在現實世界中經營自己企業的富裕投資者與美國銀行調查的基金經理的關注點有所不同。而且,看起來一些富裕的美國人在中國貿易戰的風險再次影響他們的投資組合時,可能會感到相當意外。

從中得出太多結論是困難的。不過,似乎在現實世界中經營自己企業的富裕投資者與美國銀行調查的基金經理的關注點有所不同。而且,看起來一些富裕的美國人在中國貿易戰的風險再次影響他們的投資組合時,可能會感到相當意外。

經紀人遵循菲利普斯曲線。

隨着美國的失業率和通貨膨脹似乎都在控制之中,我們又回到了關於這兩者之間是否真的存在權衡的老經濟辯論。經濟學家稱這個衡量標準為菲利普斯曲線。

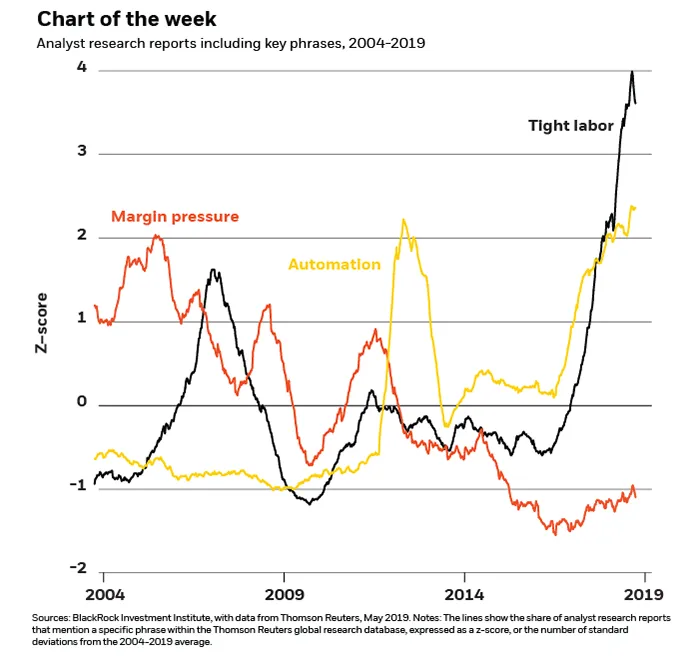

失業率的急劇下降應該會賦予勞動力更大的議價能力,從而導致更高的工資和上升的成本。不管出於什麼原因,高就業並沒有轉化為更高的工資和成本。黑石投資研究所對分析師研究報告的分析表明,真正擔心工資成本上升的並不是學術經濟學家。正如圖表所示,他們似乎比過去15年中的任何時候都更擔心緊張的勞動力市場。由於他們似乎並不太擔心利潤壓力,因此看起來他們相信這些成本可以轉嫁給消費者。因此,關注美國最大公司的那些人確實似乎感知到了菲利普斯曲線的關係,並對更快的通貨膨脹前景感到擔憂。

這是一個極其困難且重要的辯論,許多數據在兩個方向上都有爭論。但這是一個有趣的數據點,支持美聯儲提高利率。

這是一個極其困難且重要的辯論,許多數據在兩個方向上都有爭論。但這是一個有趣的數據點,支持美聯儲提高利率。

今日思考。

“你可以通過支付過多將任何投資變成糟糕的交易。”

以及

“企業並不知道你為它支付了多少;它將根據其基本面來盈利。”

沃倫·巴菲特在本週末於奧馬哈舉行的伯克希爾·哈撒韋年度股東大會上如此説道,當被問及他收購卡夫亨氏時。與3G達成的這筆交易,看起來是他少有的錯誤之一。他明確表示,公司表現良好,而伯克希爾的問題源於支付的價格超過了其實際價值。

他的評論非常真實。如果你認為他的兩個陳述似乎有點顯而易見,請記住,即使是巴菲特本人在決定為卡夫亨氏支付多少時也曾忘記這些真理。

感謝休斯頓阿瓦隆投資公司的首席投資官比爾·斯通提供的會議記錄。喜歡彭博社的《回報要點》嗎? 訂閲以獲得無限訪問 120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開盤》和《彭博收盤》的專家分析。