特朗普關税:美中貿易爭端真的重要嗎? - 彭博社

John Authers

溝通崩潰.

上週,美國與中國之間的溝通出現了崩潰。但這能修復嗎?無論如何,資本市場似乎在押注這一點。一週前,幾乎沒有人相信美國會兑現對中國商品徵收新關税的威脅。但這還是發生了。週末的言辭進一步升級,然而反應卻出乎意料地平淡。美國股市在本週以完美的價格開盤。一週後,標準普爾500指數僅下跌了2.2%,它們仍然以幾乎完美的價格交易。

我認為這裏有兩個因素在起作用。首先,投資者可能基於最近幾周大家研究的博弈論預測,仍然會有一個無痛的解決方案——上週的事件只是一次溝通崩潰,很快就能解決。其次,他們可能認為關税並沒有那麼糟糕——或者至少不會對企業盈利產生太嚴重的影響。

溝通崩潰的敍述如下。投資者和媒體與美國領導層之間發生了崩潰,而中國和美國之間也相互誤解。這是可以避免的。Bannockburn Global Forex的Marc Chandler對此提出了一個很好的歷史背景。

*與其簡單地接受美國的框架,正如投資者和媒體對美國幾乎每天聲稱取得進展的説法視而不見,我們更應該尋找一個更大的視角。事實上,在這些談判中,直到一切達成一致之前,什麼都不能算作達成一致。*這意味着,利用像東京灣事件、格林納達的美國醫學生、伊拉克的大規模殺傷性武器和緬因號沉沒這樣的老套策略,美國找到了做自己想做的事情的藉口。

起初,許多投資者顯得 迷茫而困惑。但後來,在 週五的晚上,他們似乎再次説服了自己,一切都會好起來的。事情依舊如故:“這一切只是姿態,一方面是渴望宣傳的美國人,另一方面是一羣固執的官僚。最終一切都會好,因為雙方都知道達成協議符合他們的利益。”因此,無論如何,市場 繼續波動。標準普爾500指數在週五略有上漲,儘管曾經被認為是震驚的消息是更高的關税已被施加。

這有意義嗎?過多的分析集中在美國方面。正如 安德魯·布朗指出 在彭博社觀點中,中國的國內政治使得任何協議都難以達成,並限制了施加關税的有效性。此外,正如 賈米爾·安德爾尼指出 在金融時報中,中國當局可能誤解了美國人的動機和目標。在看到總統在推特上呼籲他的中央銀行採取絕望措施以刺激經濟後,中國認為他一定是絕望並處於弱勢談判地位。這是錯誤的。在這方面,中國 只能怪自己。

就我個人而言,我不確定 彭博社觀點的喬納森·伯恩斯坦 説特朗普的關税是“糟糕的政治”是否正確。相反,就像特朗普在唱他的 移民之歌 時一樣,他在這個問題上的政策對他的基本盤表現得非常出色——而且關鍵的是,正是2016年他選舉聯盟中民主黨最需要爭取的部分。現在升級爭端應該能讓這個問題在明年的選舉中繼續存在。這完全不一定是糟糕的政治;事實上,越來越多的美國共識支持對中國採取更強硬的態度。再引用班諾克本全球外匯的錢德勒的話:

***問題是特朗普總統為什麼認為不達成協議對他有利。***就像大多數重要決定一樣,這個問題是過度決定的(與單一因果相反)。首先,顯然,超越貿易的全面理解是不太可能的。這被過度宣傳了。其次,像最近對民主黨領導人佩洛西和舒默在基礎設施倡議上的接觸一樣,對中國採取強硬態度是少數幾項顯然的兩黨共識之一。事實上,在特朗普5月5日發推文宣佈關税休戰結束後不久,舒默發了一條鼓勵和支持的推文。

進一步要指出的是,這不是一個有二元結果的問題。中國和美國將在未來幾十年內處於對立狀態。中國的經濟可能會比美國更大,但 這並不是必然的。這不一定是一個像印度和巴基斯坦之間關於 克什米爾 的持續對抗那樣難以解決的國際爭端。但很可能這將持續很多年,偶爾會有像這樣的衝突。

所以問題轉向這些關税是否真的重要。明確來説,沒人應該懷疑美中關係的重要性,非常重要。但是這些關税真的那麼重要嗎?特朗普在某種程度上得到了令人驚訝的支持,認為他的貿易政策迄今為止造成的損害很小——來自保羅·克魯格曼,這位經濟學家和《紐約時報》的自由派專欄作家,他因在國際貿易方面的工作獲得了諾貝爾獎。他在最近的《紐約時報》專欄中提出如下觀點:

從短期來看,關税就是一種税。就這樣。關税的宏觀經濟後果因此應被視為與任何税收增加的宏觀經濟後果相當。確實,這種税收增加比高收入税或財富税更具迴歸性。這意味着它會影響那些被迫削減支出的人,因此每花一美元的負面影響可能比2017年減税的正面影響更大。但至少到目前為止,我們談論的仍然是僅佔GDP一小部分的税收增加。

他接着説,很難説這場貿易戰到目前為止會導致全球經濟衰退。明確來説,他在專欄中大部分時間強調貿易與政治有關,而當前美國政策的長期後果,加上其其他外交政策,可能會使世界變得更加危險。但就短期而言,即使是這種意外升級對經濟或公司的財務報表也沒有太大的影響。

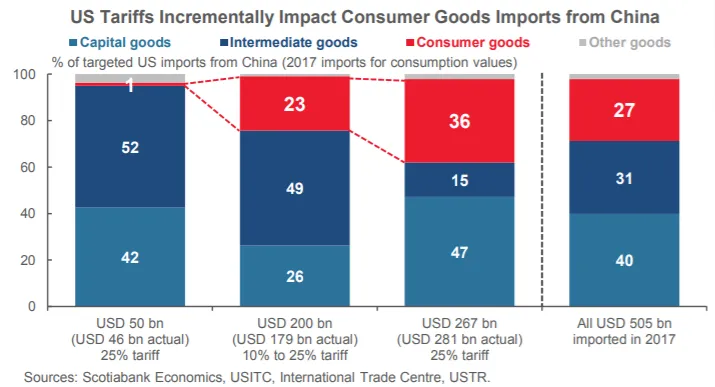

這是一個公平的觀點。過去一年,貿易戰的討論影響有限,因為會因其而預測性地遭受收益下降的公司數量是有限的。此外,正如來自斯科舍銀行的一些有趣研究指出,受到關税影響的商品選擇經過精心調整,以儘量減少對美國消費者的可見影響:

第一波關税,如第一列所示,對消費者幾乎是不可見的。最新一波,如第二列所示,仍然會有更有限的影響。進一步升級,如總統本週所威脅的,將產生更大的影響,而這種影響將由一些目前使股市接近歷史高位的大公司感受到。也就是説,實施這些關税的政治將非常困難。引用斯科舍銀行的話:

第一波關税,如第一列所示,對消費者幾乎是不可見的。最新一波,如第二列所示,仍然會有更有限的影響。進一步升級,如總統本週所威脅的,將產生更大的影響,而這種影響將由一些目前使股市接近歷史高位的大公司感受到。也就是説,實施這些關税的政治將非常困難。引用斯科舍銀行的話:

今天的關税增加以及對剩餘第三類商品可能施加的25%關税,將對普通美國家庭——包括白宮的政治基礎——造成比2018年實施的三輪關税更明顯和直接的痛苦。進入2020年投票的智能手機、平板電腦和計算機價格上漲25%從未被我們視為一種成功的選舉策略。

這表明下一波可能永遠不會到來。也就是説,剛剛宣佈的第二輪關税的影響可能會因為許多進口商故意“提前下單”而變得更糟,他們在產品受到關税之前就下了訂單。結果是,迄今為止對貿易的負面影響被掩蓋了,從這裏開始可能會有特別劇烈的下降。為了説明這種可能性,請看德意志銀行的喬治·薩拉維洛斯的這張圖表,他警告市場一直過於自滿:

因此,懷疑迄今為止的關税實際上有多重要仍然是一個合理的立場——但相信從這裏增加更多關税對特朗普來説可能在政治上是困難的,並可能對經濟和股市產生更強的影響。

因此,懷疑迄今為止的關税實際上有多重要仍然是一個合理的立場——但相信從這裏增加更多關税對特朗普來説可能在政治上是困難的,並可能對經濟和股市產生更強的影響。

綜合來看,我們可以解釋市場的相對平靜。這些關税本身仍然不是那麼嚴重,而達成協議而不進一步升級的理由依然強烈。事態發展比預期更糟,但沒有必要進一步拋售股票。(為了貿易協議——還有很多其他原因讓投資者認為美國股票現在太貴了。)

那麼,達成協議的機會有多大,投資者應該怎麼做?很難為當前局勢帶來很多上行空間辯護。世界兩大經濟體之間的緊張關係不會有真正的決定性解決。預期下行的最大原因來自特朗普面臨的激勵。目前,他有一個令人興奮的案例可以在明年選舉中向選民展示——股市強勁,失業率保持低位。需要明顯由關税引起的經濟衰退(在選舉之前不太可能)或市場下跌來勸阻他。

這使我們面臨市場反身性的最終問題。市場不僅僅反映現實;它們往往改變現實。本週市場的平靜反應將增強美國談判者的勇氣,讓他們採取強硬態度。如果投資者想要改變特朗普的想法,他們需要出售——儘管並沒有迫切的需要。正如美銀美林的伊桑·哈里斯所説:“沒有痛苦,就沒有交易。”沒有市場拋售的痛苦,特朗普更願意保持問題的懸而未決,並對中國發起受歡迎的攻勢。這確實意味着存在風險,正如哈里斯所説:

是否可能出現雙方誤判而陷入持久戰爭的意外,儘管這對雙方都沒有利益?我們仍然認為這是一種尾部風險,因為在全面戰爭中,市場和政治成本將會急劇上升,涉及所有中國產品,包括許多消費品。戰爭在出徵遊行時是受歡迎的,但當傷亡人數增加時就不是了。

所以目前我們假設升級對中期前景的影響相對較小。這增加了資本支出疲軟的理由,但並沒有改變我們全球“軟着陸”的情景。風險在於市場需要時間來創造足夠的痛苦,並且對全球經濟造成一些持續的損害。隨之而來的上行空間將會更小。與此同時,接下來的幾周可能會動盪不安。

只有在 堤壩崩潰時,市場才會陷入混亂,雙方才會被迫達成協議。在可預見的未來,謹慎是必要的。

美國擁有其他國家所沒有的東西。

在後危機時代,美國股市表現優於其他國家,儘管危機本身源於美國。這並不是許多人所預期的發展,但它幾乎不間斷地持續了十年。在過去的12個月裏,“購買美國貨”的趨勢再次全面恢復。

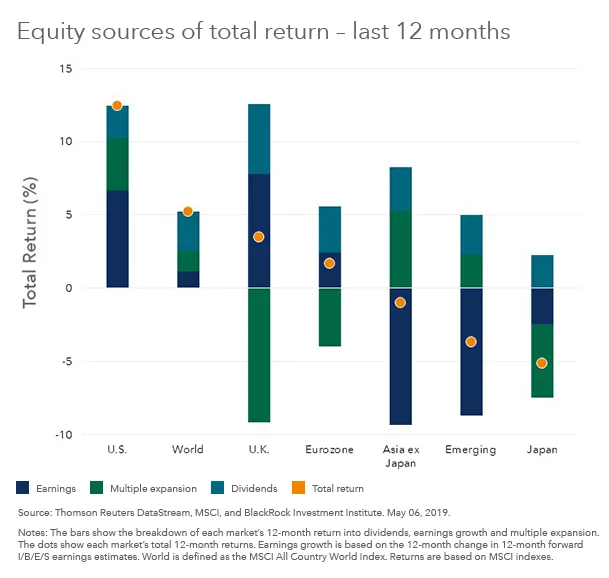

以下圖表來自 拉斯·科斯特里奇的博客,清晰地將美國超額收益的來源分解為收益、股息和市盈率變化:

本質上,所有這些收益來源都在支持美國。其他發達國家受到多重收縮的困擾(尤其是英國,脱歐困境削弱了信心),而新興國家則因收益下降而受到拖累。從長遠來看,科斯特里奇認為,美國的超額收益歸功於美國公司自身的關鍵表現。他們的盈利能力有所提高。他説:

本質上,所有這些收益來源都在支持美國。其他發達國家受到多重收縮的困擾(尤其是英國,脱歐困境削弱了信心),而新興國家則因收益下降而受到拖累。從長遠來看,科斯特里奇認為,美國的超額收益歸功於美國公司自身的關鍵表現。他們的盈利能力有所提高。他説:

在“零年代”十年間,標準普爾500指數與MSCI ACWI-不含美國指數之間的平均盈利能力差距(以股本回報率(ROE)衡量)大約為1.5%。不僅差距相對較小,而且這些年經歷了一個持續的時期,直到金融危機期間,盈利能力在美國以外更高。

危機後情況發生了變化。自2010年初以來,這兩個指數之間的平均ROE差距擴大到3.7%。同樣重要的是,自本十年開始以來,沒有一個月美國企業盈利低於其他國家。換句話説,美國公司的盈利能力不僅顯著高於非美國同行,而且在後危機環境中,美國的超額盈利能力一直更為可靠。

關於危機的某些事情,使得美國公司在從其股本中獲得回報方面遠遠優於其他公司。科斯特里奇接着暗示,這基於美國在尋找宏觀經濟增長方面的成功——這是歐洲和日本所無法實現的:“更快的增長支持更高的經營槓桿。”

他提供的另一個原因是一個熟悉的原因。在前所未有的程度上,目前市值最大的公司都來自同一個工業部門和同一個國家。主導互聯網的公司也在主導股市,而它們都不來自歐洲或日本。(騰訊、阿里巴巴和百度確實表明,這樣的公司也可以在中國蓬勃發展。)這些公司的股市主導地位在很大程度上基於它們的卓越盈利能力,正如科斯特里奇進一步闡述的:

標準普爾500指數中的前三家公司是微軟、蘋果和亞馬遜。它們的平均股本回報率為39%。相比之下,歐洲的前三家公司 — 道達爾、SAP和LVMH — 的平均股本回報率為14%。也許這並不是一個謎,為什麼美國公司儘管估值明顯更高,仍然持續表現優於其他公司。

這些觀點説得很好。它們也暗示了可能結束美國超額收益的因素。在過去12個月中,倍數的擴張表明,人們對盈利能夠繼續增長充滿信心,特別是對於那些主導市場的大公司。如果發生任何事情使得這些增長的利潤受到質疑,美國市場將迅速顯得過度擴張。

明年的美國總統選舉的政治競選仍在形成中。但氛圍中有一些進步的想法。任何認真跡象表明下一任總統會認真對待反壟斷政策,或試圖拆分最大的互聯網公司(如 上週所提議 的一位Facebook聯合創始人所説),都可能結束美國的超常表現。*喜歡彭博社的回報點嗎?*訂閲以獲得無限訪問 120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。