華爾街被非理性的平靜所籠罩 - 彭博社

John Authers

非理性的平靜。

讓我們進行 一次感性的旅程,通過彭博終端。我們中的許多人花了很多時間分析美國和中國政府在貿易爭端中可能採取的下一步措施。這一切都是猜測,因為我們不知道結果會如何。但可以分析市場的反應,並評估投資者的情緒。而他們似乎顯得異常放鬆。

本週實際對一系列中國商品徵收25%的關税,中國的報復,以及為可能與伊朗開戰進行的一系列實際準備都已發生。這一切在兩週前都無法預測,所有這些對市場和經濟都是不利的。然而,反應卻很平靜,至少在美國和股市中是如此。

然而,外匯市場卻顯示出擔憂。澳大利亞元與日本日元之間的匯率,即人們借入日元並將收益存放在澳大利亞資產中以利用那裏的高利率的“日元套利交易”,一直是風險情緒的一個指標。當人們感到緊張時,他們會購買日元,而當他們有信心時,他們會購買澳元。從這個指標來看,貨幣市場看起來非常緊張,儘管在2016年6月英國脱歐公投後的幾天裏仍然沒有那麼驚慌。

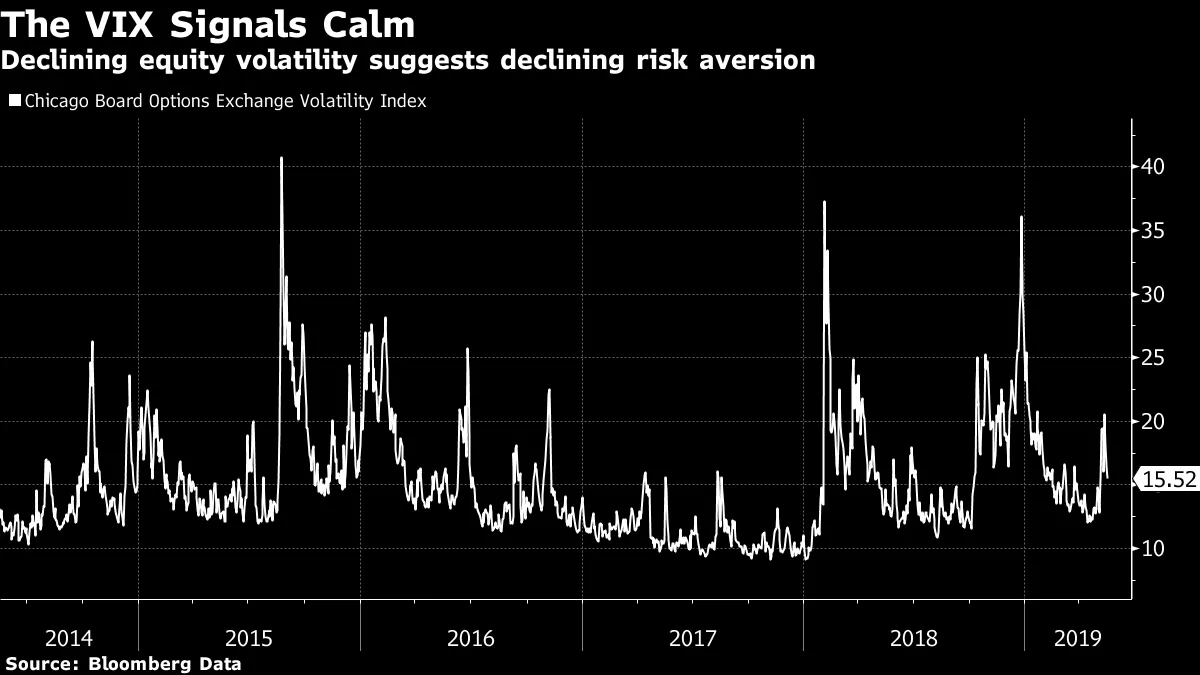

但另一個流行的風險偏好指標,芝加哥期權交易所波動率指數(VIX),在過去兩週的戲劇中相對平靜:

但另一個流行的風險偏好指標,芝加哥期權交易所波動率指數(VIX),在過去兩週的戲劇中相對平靜:

在過去五年中,最讓美國市場感到恐慌的事件,差距很大,是2015年中國人民幣的意外貶值。這輪中國貿易緊張局勢,已經在減緩,被視為遠不如當年令人擔憂。請注意,英國脱歐公投和2016年美國大選,廣泛被譴責為震驚的事件,也相對平靜地被接受。

在過去五年中,最讓美國市場感到恐慌的事件,差距很大,是2015年中國人民幣的意外貶值。這輪中國貿易緊張局勢,已經在減緩,被視為遠不如當年令人擔憂。請注意,英國脱歐公投和2016年美國大選,廣泛被譴責為震驚的事件,也相對平靜地被接受。

在美國股市內部,沒有明顯跡象表明貿易恐懼促使投資者採取行動。以下圖表顯示了自2016年大選以來,最依賴外國收入的標準普爾500股票與最依賴國內收入的股票的指數。大選後,投資者立即搶購以國內為重點的安全公司,但自那時以來,出口商一直佔據主導地位。是的,出口商上週的拋售更多,但這只是對持續強勁相對錶現的輕微修正。

尋找有效的策略也幾乎沒有給出投資者之間存在巨大恐懼的感覺。以下圖表顯示了標準普爾500最低波動率指數。最低波動率策略購買相對平靜的低波動率股票,這些股票在壓力時期往往表現優於其他股票。這在近年來一直是交易所交易基金銷售人員中非常受歡迎的策略,但最近表現不佳:

尋找有效的策略也幾乎沒有給出投資者之間存在巨大恐懼的感覺。以下圖表顯示了標準普爾500最低波動率指數。最低波動率策略購買相對平靜的低波動率股票,這些股票在壓力時期往往表現優於其他股票。這在近年來一直是交易所交易基金銷售人員中非常受歡迎的策略,但最近表現不佳:

雷曼破產和英國脱歐公投使得最低波動率股票出現了大幅上漲。相比之下,這些股票在過去幾天的漲幅微乎其微。

雷曼破產和英國脱歐公投使得最低波動率股票出現了大幅上漲。相比之下,這些股票在過去幾天的漲幅微乎其微。

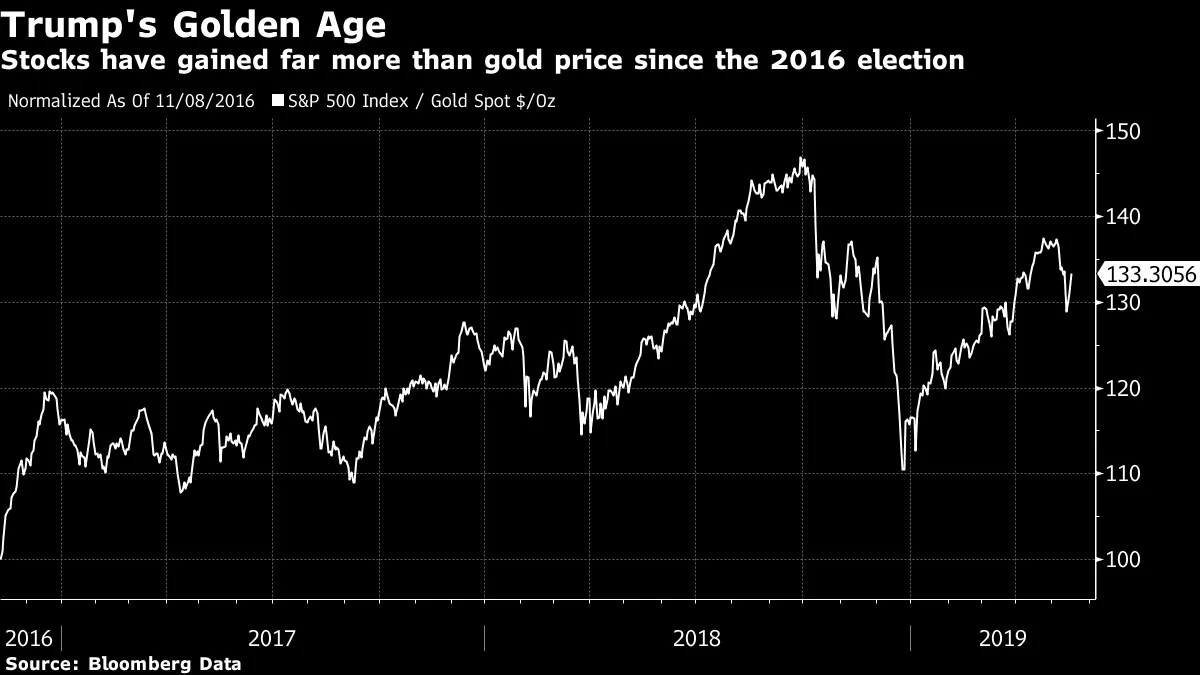

或者,當然,我們可以看看經典的風險指標:黃金價格。將標準普爾500指數除以黃金價格,以獲得標準普爾500指數的有效黃金價格,往往掩蓋了股票市場表面上強勁的表現。但同樣,這次最新的拋售在以黃金計價時看起來温和。以這種方式計價,股票仍然遠低於唐納德·特朗普總統的水平,即使它們仍然低於去年秋天在對鷹派美聯儲的擔憂出現之前所達到的高點:

貿易戰主要是雙邊事務,這將推高消費者價格並損害美國和中國出口商的前景。但自2016年以來,貿易爭端幾乎沒有影響到美國相較於世界其他地區的持續超越表現。這在很大程度上與硅谷和美國在科技領域的主導地位有關。正如圖表所確認的,自選舉以來,標準普爾500科技板塊的表現遠超MSCI的全球股票市場指數,而這在過去幾天僅僅受到輕微影響。與此同時,標準普爾500的其他部分相比於世界其他地區表現遠不如人意,但在貿易衝突期間完全沒有出現任何修正:

貿易戰主要是雙邊事務,這將推高消費者價格並損害美國和中國出口商的前景。但自2016年以來,貿易爭端幾乎沒有影響到美國相較於世界其他地區的持續超越表現。這在很大程度上與硅谷和美國在科技領域的主導地位有關。正如圖表所確認的,自選舉以來,標準普爾500科技板塊的表現遠超MSCI的全球股票市場指數,而這在過去幾天僅僅受到輕微影響。與此同時,標準普爾500的其他部分相比於世界其他地區表現遠不如人意,但在貿易衝突期間完全沒有出現任何修正:

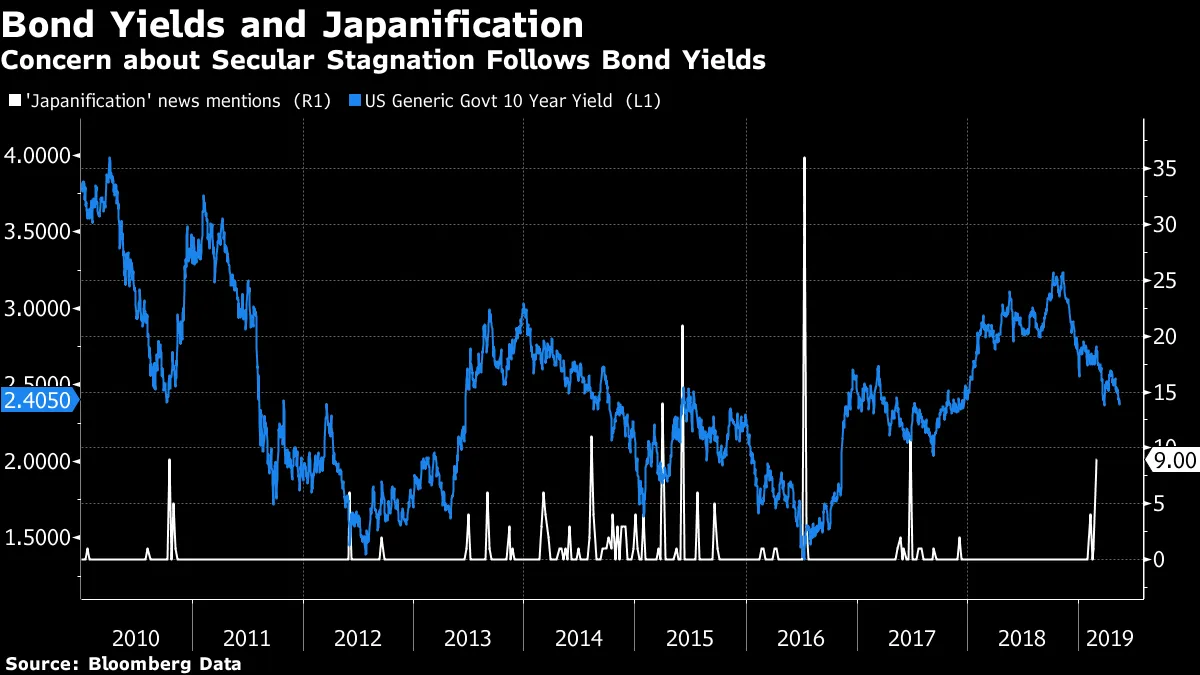

還有一個市場可以作為經濟信心的衡量標準:債券。債券收益率的下降通常表明對經濟信心的減弱。美國的債券收益率接近2016年以來的最低水平。在德國,10年期國債的收益率再次變為負值。這確實似乎表明了重大擔憂和對安全的逃避。但如果我們看看其他情緒和投資者關注點的指標,這次債券收益率的下降與之前的情況看起來有所不同。

還有一個市場可以作為經濟信心的衡量標準:債券。債券收益率的下降通常表明對經濟信心的減弱。美國的債券收益率接近2016年以來的最低水平。在德國,10年期國債的收益率再次變為負值。這確實似乎表明了重大擔憂和對安全的逃避。但如果我們看看其他情緒和投資者關注點的指標,這次債券收益率的下降與之前的情況看起來有所不同。

在下面的圖表中,白線顯示了“日本化”一詞在彭博新聞趨勢功能中每週的出現次數。(對於有終端的人,該功能是NT。)2016年夏季,英國脱歐公投後債券收益率的下降伴隨着對日本化的巨大擔憂。現在,日本式停滯的風險似乎更大,至少對於歐元區而言,但這次債券市場的動盪並沒有伴隨類似的猜測,即歐洲或美國將被日本化。這一次,顯然,較低的債券收益率似乎被視為一件好事,而不是災難的預兆:

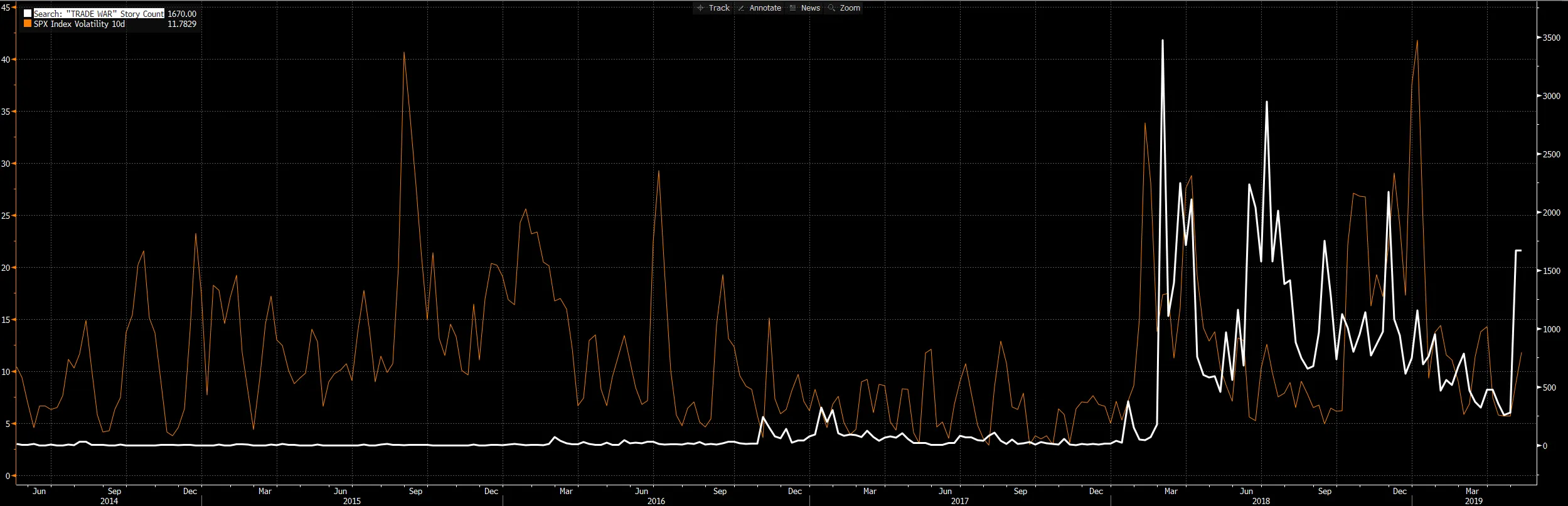

至於貿易本身,我嘗試將“貿易戰”一詞的出現次數與過去五年標準普爾500指數的波動性進行映射。結果很混亂,這要歸功於我在圖形功能上的無能,但看起來是這樣的:

至於貿易本身,我嘗試將“貿易戰”一詞的出現次數與過去五年標準普爾500指數的波動性進行映射。結果很混亂,這要歸功於我在圖形功能上的無能,但看起來是這樣的:

白線顯示了新聞中“貿易戰”的出現情況,我們看到直到去年初,這種可能性從未被認真對待。而且由於某種原因,上週的忙碌活動使得這一計數遠低於特朗普政府在一年多前開始加大言辭時的水平。儘管貿易緊張局勢有所緩解,但聖誕前夕市場的拋售仍然發生。2018年春季貿易戰提及的高峯出現在標準普爾500指數穩步上漲之時。

白線顯示了新聞中“貿易戰”的出現情況,我們看到直到去年初,這種可能性從未被認真對待。而且由於某種原因,上週的忙碌活動使得這一計數遠低於特朗普政府在一年多前開始加大言辭時的水平。儘管貿易緊張局勢有所緩解,但聖誕前夕市場的拋售仍然發生。2018年春季貿易戰提及的高峯出現在標準普爾500指數穩步上漲之時。

把這一切放在一起,唯一的結論是美國投資者對這種情況顯得異常放鬆——可能過於放鬆。正如我以前的《金融時報》同事邁克爾·麥肯齊所説,這 甚至不是一次健康修正的一半。

我請教了《情緒與市場》一書的作者彼得·阿特沃特,他認為問題在於心理距離。像貿易關税這樣的問題並沒有立即呈現在我們面前,因此可以安全地被忽視。許多風險涉及到我們會沒事的高概率,以及一些存在災難性後果的低概率。引用阿特沃特的話:

這就是問題所在。假設許多存在的風險確實保持心理上的距離,那麼市場從這裏上漲是沒有理由的,也不會停止。投資者的自滿令人震驚。忘掉Beyond Meat;我們現在已經超越了語言。然而,這種風險是存在的。如果上述識別的風險之一變為現實,那將是遊戲結束。在投資者的二元決策中,將是全有或全無。這是一個沒有安全網的市場。回到週一的低點,可能會輕易引發連鎖反應。與此同時,盡情享受吧。

這是一個公平的評估。最後,萬一你沒有點擊第一個鏈接,願多麗絲·德伊安息。

埃博拉:沒有病毒傳播。

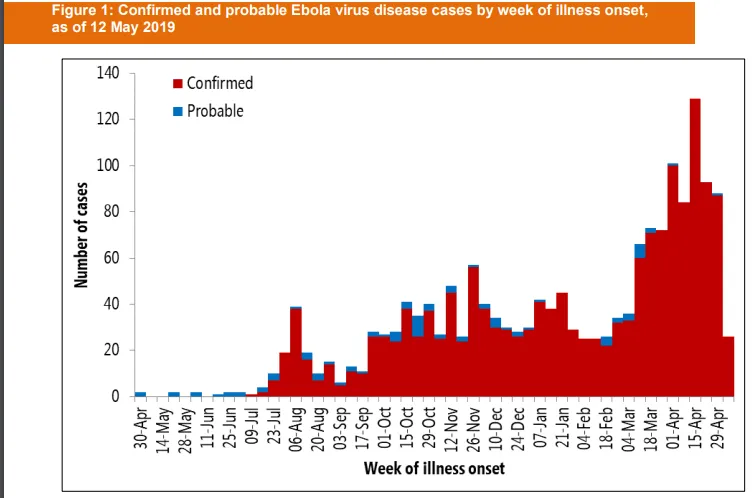

我還有一個非理性平靜的例子要提供。當前在剛果民主共和國的埃博拉疫情令人震驚。這是最新的數字,根據世界衞生組織的報告:

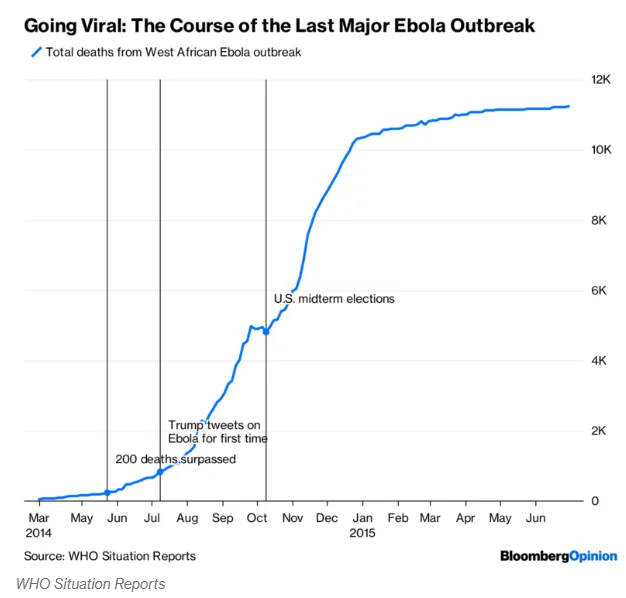

作為參考,到目前為止,已經有超過1,100例可能的死亡。讓我們將其與2014年在西非爆發的廣為宣傳的疫情進行比較。當時記錄的死亡人數達到如此之多時,特朗普作為一名私人公民,已經在推特上談論對美國的危險,而這個問題在那年的中期選舉中成為了一個政治問題。而且在任何改善之前,疫情會變得更加嚴重:

作為參考,到目前為止,已經有超過1,100例可能的死亡。讓我們將其與2014年在西非爆發的廣為宣傳的疫情進行比較。當時記錄的死亡人數達到如此之多時,特朗普作為一名私人公民,已經在推特上談論對美國的危險,而這個問題在那年的中期選舉中成為了一個政治問題。而且在任何改善之前,疫情會變得更加嚴重:

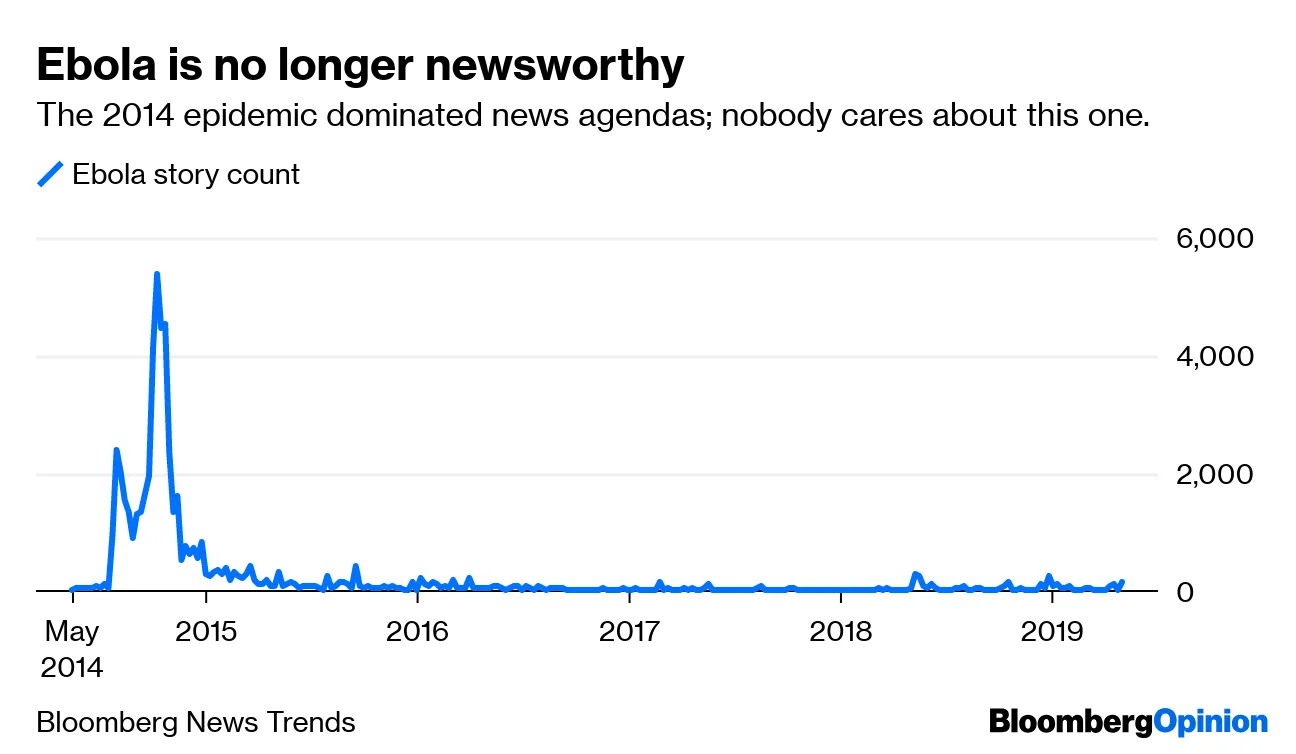

但是剛果民主共和國的疫情仍然得到了最少的新聞報道。與2014年的疫情形成鮮明對比,這讓人感到不安:

但是剛果民主共和國的疫情仍然得到了最少的新聞報道。與2014年的疫情形成鮮明對比,這讓人感到不安:

如果特朗普像他對利比里亞、塞拉利昂和幾內亞疫情的推特那樣熱衷於談論剛果民主共和國人民的厄運,可能會對受苦的人口有所幫助。市場可能更希望他不要這樣做:2014年的埃博拉恐慌在許多方面都是一個可恥的事件,並伴隨着市場的下跌。這次新的疫情對世界發達經濟體沒有造成損害。但它可能造成損害的風險是真實且不斷增長的,就像在2014年疫情的同一階段一樣。五年前,市場似乎對它感到非理性恐懼。這一次,他們看起來非理性地平靜。

如果特朗普像他對利比里亞、塞拉利昂和幾內亞疫情的推特那樣熱衷於談論剛果民主共和國人民的厄運,可能會對受苦的人口有所幫助。市場可能更希望他不要這樣做:2014年的埃博拉恐慌在許多方面都是一個可恥的事件,並伴隨着市場的下跌。這次新的疫情對世界發達經濟體沒有造成損害。但它可能造成損害的風險是真實且不斷增長的,就像在2014年疫情的同一階段一樣。五年前,市場似乎對它感到非理性恐懼。這一次,他們看起來非理性地平靜。

親愛的主席。

提醒您,本月《作者筆記》書友會的書是“親愛的主席”由傑夫·格拉姆撰寫,是一本關於股東行動主義的精彩歷史。明天我將在彭博終端的IB聊天室中嘗試監督對前三章的討論(包括年輕的沃倫·巴菲特和本傑明·格雷厄姆的行動故事)。請通過[email protected]給我們發送電子郵件,我們可以為您提供聊天室的訪問權限。喜歡彭博的回報要點嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。