梅的最新脱歐協議已經成為前協議 - 彭博社

John Authers

脱歐的死鸚鵡。

英國首相特蕾莎·梅似乎決心儘可能多地提供《蒙提·派森》的引用,因為無休止的脱歐過程仍在繼續。她之前表現出與 《聖盃傳奇》中的黑騎士 一樣不願承認自己失敗。現在, 她最新的打破僵局的提議 結果證明 和約翰·克里斯的鸚鵡一樣死了。 在宣佈後的幾個小時內,我們已經可以説她的協議是個前協議。

梅的新提議包括10個要點,主要涉及與歐盟未來談判的願望。期待的突破在於承諾允許議會投票決定是否舉行第二次公投以接受該協議——這實際上是完全取消英國退出歐盟的一個必要步驟。希望這是能夠鼓勵一些拒絕支持梅與歐盟達成的協議的團體加入進來。但幾個小時內,民主統一黨和工黨都對此表示反對。一些勉強支持她協議的保守派脱歐派也決定反對。這使得梅的方案實際上沒有機會。

我本以為外匯交易者對梅的情緒如此低迷,以至於即使她給英鎊施加4000伏特,它也不會上漲。但看來我錯了。正如這張圖表所示,希望永存。梅的新提議的消息讓英鎊在一個多小時內飆升。然後,政治反應開始出現,英鎊又回落。

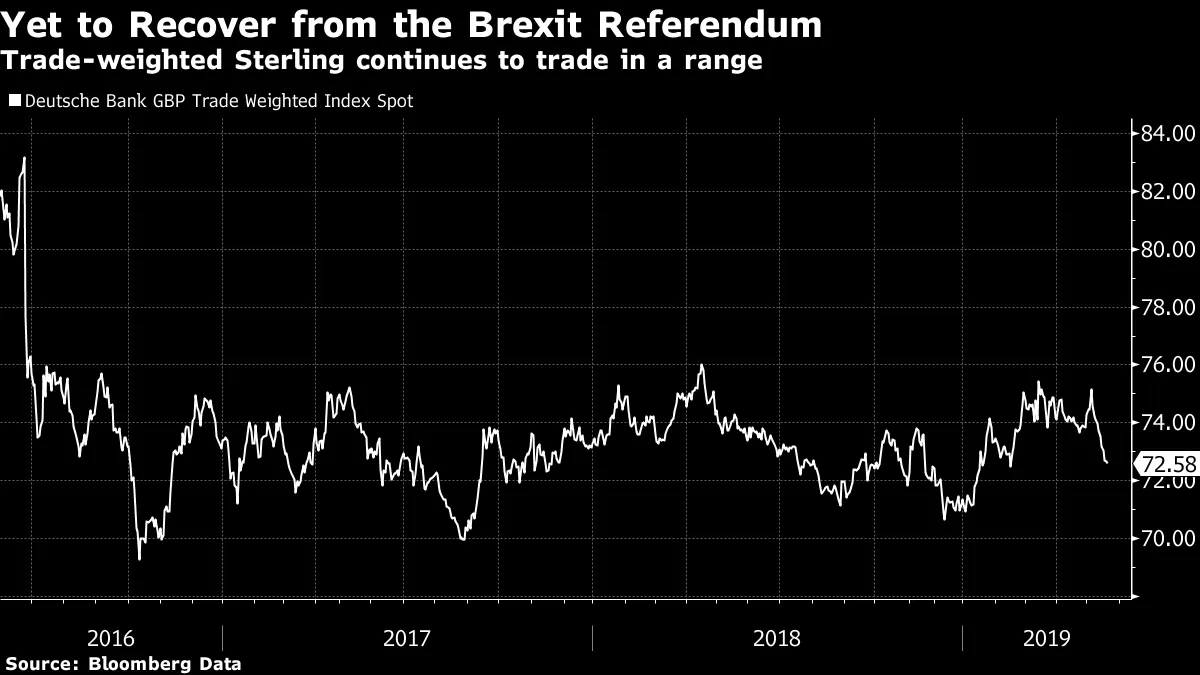

這跟上週關於執政的保守黨與工黨之間達成協議的談判失敗的公告有關。在英國原本應該退出歐盟的日期過去近兩個月後,尋找允許談判退出的妥協的兩次嘗試都失敗了。這兩次失望的結果是刺破了對英鎊匯率中寫入的希望。從貿易加權的角度來看,英鎊已經連續下跌了12天,這是自2008年以來最長的下跌週期:

這跟上週關於執政的保守黨與工黨之間達成協議的談判失敗的公告有關。在英國原本應該退出歐盟的日期過去近兩個月後,尋找允許談判退出的妥協的兩次嘗試都失敗了。這兩次失望的結果是刺破了對英鎊匯率中寫入的希望。從貿易加權的角度來看,英鎊已經連續下跌了12天,這是自2008年以來最長的下跌週期:

長期來看,自公投震驚以來,英鎊一直在一個區間內交易,至今已近三年。這反映了概率的平衡,談判達成的“軟”脱歐被視為對英鎊有利,而“無協議”退出,即英國與歐盟沒有達成退出協議,並按照世界貿易組織的條款進行貿易,在我看來被視為最負面的。兩個月前,當歐盟同意英國可以有直到10月31日的時間來達成妥協時,普遍認為“無協議”已經徹底被排除在外。自那時以來,兩次尋找妥協的嘗試失敗,我認為“無協議”再次堅決回到了桌面上。

長期來看,自公投震驚以來,英鎊一直在一個區間內交易,至今已近三年。這反映了概率的平衡,談判達成的“軟”脱歐被視為對英鎊有利,而“無協議”退出,即英國與歐盟沒有達成退出協議,並按照世界貿易組織的條款進行貿易,在我看來被視為最負面的。兩個月前,當歐盟同意英國可以有直到10月31日的時間來達成妥協時,普遍認為“無協議”已經徹底被排除在外。自那時以來,兩次尋找妥協的嘗試失敗,我認為“無協議”再次堅決回到了桌面上。

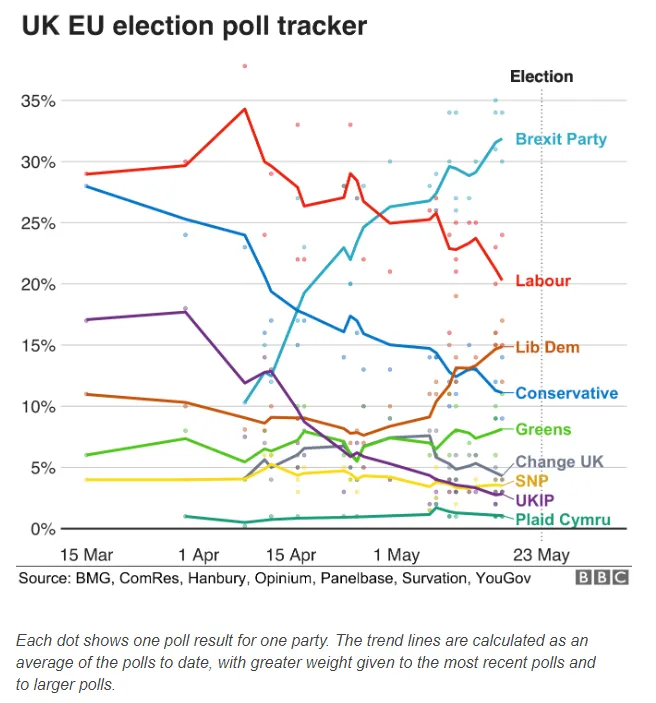

支持這一點的是即將在本週舉行的歐洲議會選舉的民調,這些選舉將在整個歐盟(包括仍然是成員國的英國)進行。這裏有一些關於歐盟民調的好評。所有這些與BBC編制的這一民調總體一致:

脱歐黨在今年早些時候成立,由奈傑爾·法拉奇領導,幾乎可以肯定會獲勝。它支持“無協議”退出。與此同時,支持留在歐盟的各個政黨的選票被分成五個部分,而兩個傳統主導黨派,工黨和保守黨,可能會因沒有明確的立場而受到懲罰。歐洲議會的成員不會直接決定英國如何離開歐盟,但這次選舉可能會強烈推動無協議離開的進程。它顯示出一個持久的真相,即整個國家在這個問題上是分裂的,但希望離開的那些人組織得遠比希望留下的人要好。

脱歐黨在今年早些時候成立,由奈傑爾·法拉奇領導,幾乎可以肯定會獲勝。它支持“無協議”退出。與此同時,支持留在歐盟的各個政黨的選票被分成五個部分,而兩個傳統主導黨派,工黨和保守黨,可能會因沒有明確的立場而受到懲罰。歐洲議會的成員不會直接決定英國如何離開歐盟,但這次選舉可能會強烈推動無協議離開的進程。它顯示出一個持久的真相,即整個國家在這個問題上是分裂的,但希望離開的那些人組織得遠比希望留下的人要好。

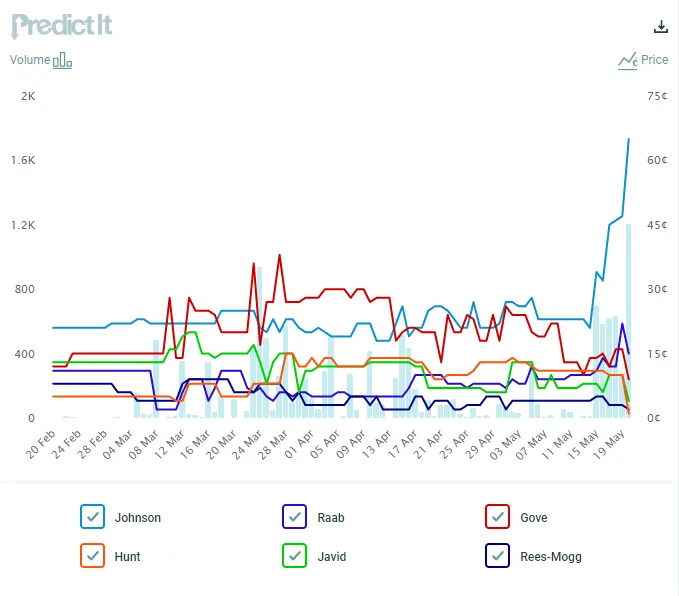

另一個不確定因素來自領導層。梅將在接下來的幾周內辭職,但保守黨的選舉機制意味着選擇她的繼任者將需要一些時間。黨內的國會議員將在威斯敏斯特投票,縮小候選人範圍至兩人,然後這對候選人將提交給全黨全國會員進行郵寄投票。保守黨的活動人士往往更傾向於支持脱離歐盟。有許多候選人,但有一個明顯的領先者:前外交大臣鮑里斯·約翰遜。根據預測市場PredictIt,過去三個月中下一任保守黨領導人的賠率變化如下:

約翰遜是一個有爭議的人物。三年前,他似乎是領先者,但最終沒有參加梅贏得的領導選舉。毫無疑問,會有很多人策劃針對他。但約翰遜已表明他正在競選這一職位,許多知名的脱歐派人士支持他,看起來他在夏季結束前成為英國首相的機會很大。這將顯著增加“無協議”的可能性。

約翰遜是一個有爭議的人物。三年前,他似乎是領先者,但最終沒有參加梅贏得的領導選舉。毫無疑問,會有很多人策劃針對他。但約翰遜已表明他正在競選這一職位,許多知名的脱歐派人士支持他,看起來他在夏季結束前成為英國首相的機會很大。這將顯著增加“無協議”的可能性。

在短期內,英鎊在某個時刻反彈的機會是存在的。連續虧損的情況並不常見。但如果本週的選舉中脱歐黨獲勝,加上約翰遜贏得保守黨領導權,這應該足以將英鎊壓到公投後區間的底部。在最終解決方案出台之前,它不太可能在任何方向上離開該區間。但目前,妥協的希望似乎和克里斯的鸚鵡一樣死了。

讀書俱樂部。

現在來提醒一下並道個歉。提醒是我們這個月仍在閲讀傑夫·格拉姆的《親愛的主席》作為讀書俱樂部的書籍。道歉是我在過去一週沒有發佈反饋或參與討論。不幸的是,我有一些醫療問題需要處理。

讓我試着稍微糾正一下。前三章涵蓋了你可以稱之為公司治理的前史,並向我們介紹了可以説是兩位最具影響力的投資者的早期歲月:本傑明·格雷厄姆,他在第一章中出現在北方管道,和沃倫·巴菲特,當時他已經在為美國運通的首席執行官提供明智的指導,年僅30出頭,距離收購伯克希爾·哈撒韋還有幾年。這兩個人都不特別以激進主義者著稱,但格拉姆明確表示,他們幫助塑造了市場的運作方式,而不僅僅是我們試圖從中獲利的方式。

格雷厄姆的案例令人着迷。他在寫下《證券分析》這本革命性著作之前,幾年前就發起了針對北方管道公司的運動——這是標準石油分拆出的眾多部分之一。對於那些沒有讀過的人來説,北方管道將大量現金存放在證券中,以至於其投資組合的價值超過了公司的運營部分。它的證券組合被嚴重低估,價值超過了公司的總市值。就安全邊際而言,這似乎是一個不錯的選擇。

格拉姆講述公司將年度會議移至距離匹茲堡幾個小時的小鎮,並拒絕讓格雷厄姆在會議上發言的故事,揭示了許多問題。當前以“股東價值”為中心的公司治理實踐受到很多批評,認為這使得公司過於短視。這些批評是有道理的。但當前的公司治理模式遠遠優於北方管道的模式,後者愉快地忽視了其股東。格雷厄姆為改變這一現狀所做的努力是艱鉅的,我們可以看到這些努力幫助改變了市場的運作方式。

我從閲讀這個案例中得到的另一個強烈感受是對格雷厄姆開創的價值投資學派的深切關注。20世紀20年代信息稀缺。格雷厄姆通過追蹤公司的監管文件存放地點,計算出其證券的價值,從而獲得競爭優勢。那些做足功課的價值投資者在那個時代有真正的機會發現被低估的公司。如今,數據的透明度和獲取途徑大大增加,使得獲得這樣的優勢變得更加困難。更大的透明度也意味着被低估的公司大大減少。這真是遺憾。格雷厄姆曾寫到撿起“雪茄屁股”,即那些仍然具有很大價值的被打壓的公司。如今,值得撿起的雪茄屁股少之又少。

至於巴菲特,這個人的自信和情商非凡。美國運通和沙拉油危機的故事非常精彩。我很驚訝它從未被拍成電影。但年輕的巴菲特告訴美國運通首席執行官該怎麼做的膽略令人驚歎。像格雷厄姆一樣,巴菲特以每家公司作為獨立實體的視角來看待並持有它。當他完全收購公司時,它們仍然是獨立且未合併的。(巴菲特在收購再保險公司General Re時,潛在的協同效應顯得尤為重要,但這也是他最不成功的交易之一。)但在美國運通的案例中,巴菲特看到了一個經典的低買機會,並且還看到了公司通過做出投資者意想不到的決策而從危機中更強大地崛起的方式。而在這次機會中,至少,他利用了作為股東的權力,推動公司做出了一個偉大的決定。

與此同時,關於悲劇性人物羅伯特·楊的章節讓我們窺見了未來。楊因抑鬱而備受折磨,在成功控制紐約中央鐵路後不久便結束了自己的生命。對於未來,這個悲傷故事的主要教訓是,他贏得控制權的方法註定要失敗。楊是一位“代理人”,他在一家公司中持有股份,然後通過試圖説服大多數股東投票支持他和他的董事會候選人來爭奪控制權。但他的繼任者“並不想進行一場昂貴且不確定的代理戰,”格拉姆寫道:

相反,他迅速而積極地購買足夠的股份以確保控制權。這是他最好的進攻戰術,並且它將成為1960年代最受歡迎的收購武器。實現大規模公開市場股份購買的最有效方式是敵意收購要約。當代理戰讓位於敵意收購時,代理人被企業掠奪者所取代。

自那時起,襲擊者一直與我們同在,但以不同的面貌出現。在我看來,未來可能會迴歸代理人。先鋒集團在標準普爾500指數幾乎每家公司中持有超過5%的股份,並且不會將其股份出售給任何進行敵意收購要約的人。黑巖集團、州街和其他一些大型指數基金的情況也大致相同。在所有情況下,他們的股份都不出售,但他們會投票代理權。代理權之戰,即一羣口才出眾且資金充足的投資者爭奪少數大型機構的投票,可能會成為未來的公司治理形式。

這些是我對前三章的一些初步想法。歡迎所有反饋。週三,我將在我們在彭博終端上設立的IB房間進行聊天。請在那兒發佈評論和回覆。如果您想訪問IB聊天室,請發送電子郵件至[email protected]。如果您沒有終端訪問權限,請通過該地址給我們發郵件,我會盡量在這份通訊中繼續對話。

FAANGs的回憶。

昨天的信件以一張神秘的圖表結束,但沒有解釋。我決定由於時間壓力不寫關於FAANGs的內容,但忘記刪除圖表。所以,這裏再次呈現。基本觀點是,FAANG股票(Facebook、Apple、Amazon、Netflix和Google)的領導地位已經成為過去。自2018年初以來,它們在美國市場的表現遠超其他股票,但這種超額表現現在幾乎完全消失。壞消息是,對主導互聯網提供商的前景不再抱有如此樂觀的態度。好消息是,曾經看起來過度高估和擁擠的交易在沒有太多痛苦的情況下已基本得到糾正。市場可能會因為去掉鋒利的牙齒而變得更好。