每週修復:貿易戰現實咬人,市場慘淡 - 彭博社

Sid Verma, Chris Anstey

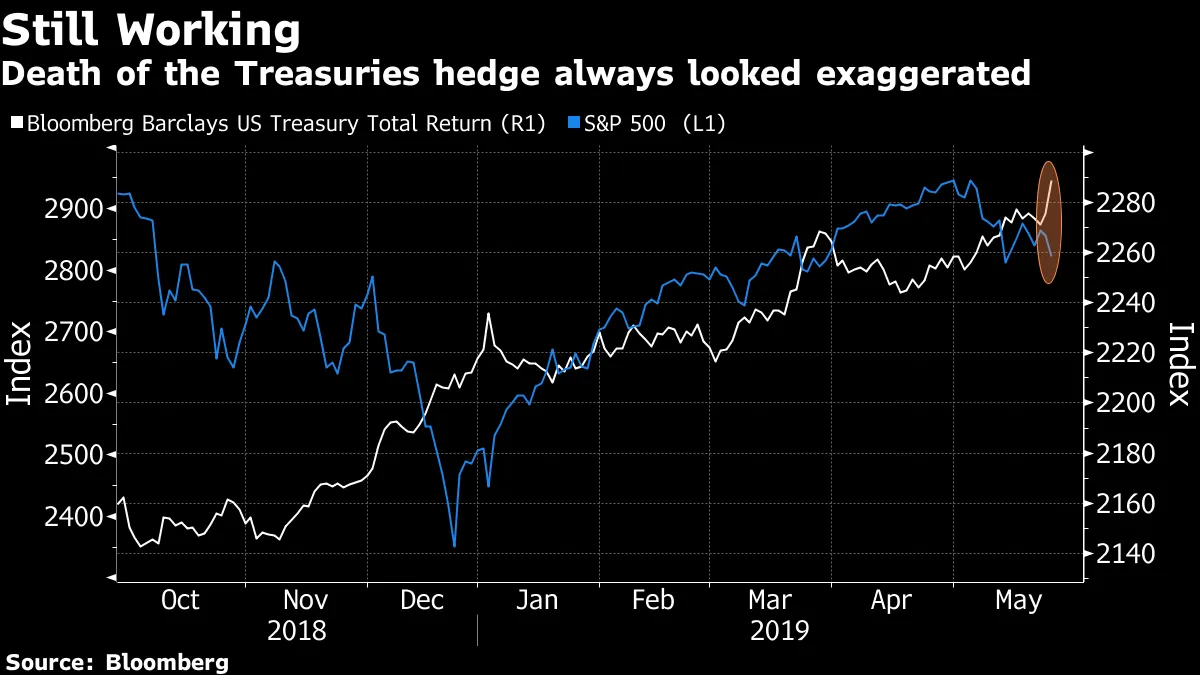

歡迎來到《每週修復》,這是一份懷疑華爾街固定收益創意生成器是否已經耗盡的通訊。– Sid Verma 和 Chris Anstey,跨資產編年史作者如果你聽過這個,請打斷我們:國債和美聯儲發出了相互矛盾的信號。10年期美國國債收益率在週四跌至自2017年11月以來的最低水平。兩年期和10年期的收益率曲線恢復了平坦化趨勢,因為市場繼續預計美聯儲將在今年年底前降息。但最新的美聯儲會議紀要表明,政策制定者並不急於調整利率。而彭博社在5月3日至8日進行的經濟學家調查中,將今年的增長預測從4月的2.4%上調至2.6%。當然,這種分歧部分是由於美中前線的戰鬥線日益明確,最新的關税升級發生在本月初美聯儲會議之後。自唐納德·特朗普總統警告稱對中國商品的關税將會上升以來,標準普爾500指數已回落4%,使國債具有了通常的避風港吸引力。本週關閉一些中國科技巨頭訪問美國供應鏈的舉動——實際上是貿易戰中的新戰線——為利率反彈提供了另一支撐。

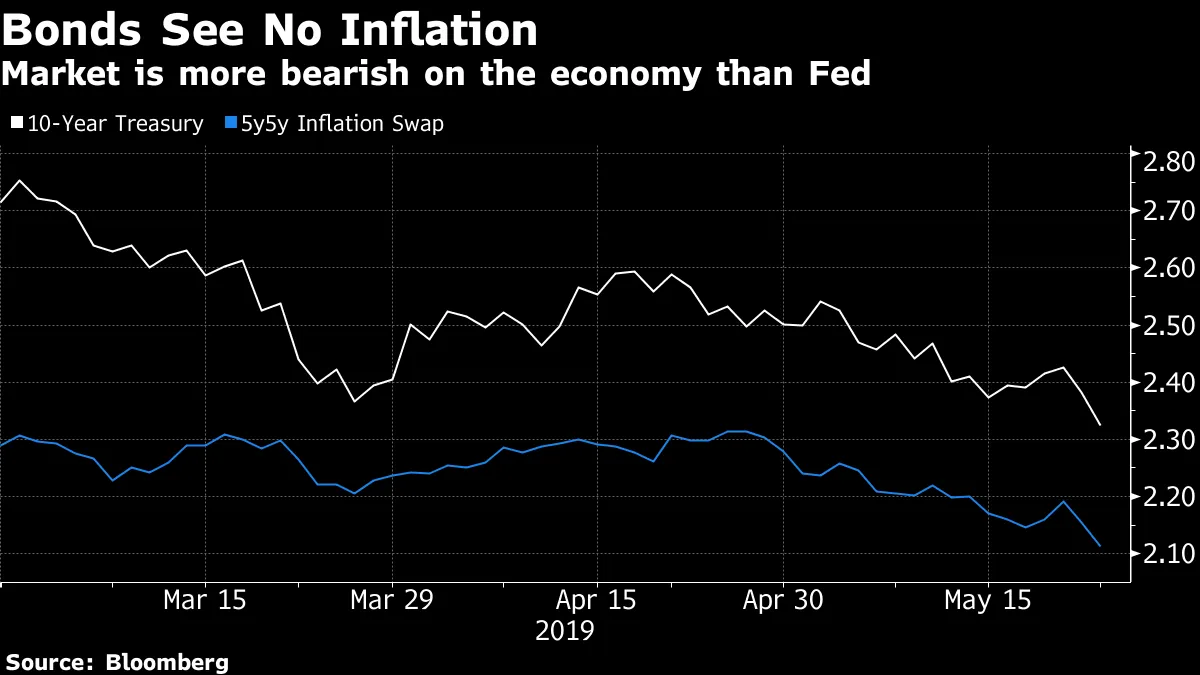

考慮到主要關税上調在幾十年來並不是經濟學家需要考慮的事情,我們正處於罕見的未圖示領域。因此,關於經濟和市場後果存在不同的觀點是可以理解的。隨着特朗普政府穩步推進對所有中國商品徵收25%的關税(這一情景正迅速從尾部風險轉向基本情況),企業盈利必然會受到影響。當這種恐懼襲擊股票時,自然國債會受益。但關税也會帶來通貨膨脹的影響,對吧?去告訴債券市場吧,那裏結構性低通脹是唯一的前景。根據五年期、五年期遠期掉期測量的價格增長預期,自今年4月的峯值以來已下滑20個基點。

考慮到主要關税上調在幾十年來並不是經濟學家需要考慮的事情,我們正處於罕見的未圖示領域。因此,關於經濟和市場後果存在不同的觀點是可以理解的。隨着特朗普政府穩步推進對所有中國商品徵收25%的關税(這一情景正迅速從尾部風險轉向基本情況),企業盈利必然會受到影響。當這種恐懼襲擊股票時,自然國債會受益。但關税也會帶來通貨膨脹的影響,對吧?去告訴債券市場吧,那裏結構性低通脹是唯一的前景。根據五年期、五年期遠期掉期測量的價格增長預期,自今年4月的峯值以來已下滑20個基點。

收益率的下降可能是由於與抵押貸款相關的對沖加劇,但沒有缺乏基本面新聞支持低收益率。週四,Markit的製造業和服務業PMI數據大幅低於預期,這表明貿易戰可能正在影響更廣泛的經濟。如果數據持續惡化——在6月3日ISM製造業PMI發佈時,關注你的彭博屏幕可能是明智的——長期收益率的反彈可能還有更多空間。首先,目前對該指標的中位數預測顯示將比4月有所上升。其次,市場似乎並未完全考慮貿易戰風險。所提出的情景幾乎沒有包含重大、劇烈的波動。考慮到高盛集團的警告,如果特朗普對中國全面徵收關税,並對其他國家徵收汽車進口關税,10年期收益率可能會下降多達25個基點。我們在過去四周已經看到過這種幅度的變動。

收益率的下降可能是由於與抵押貸款相關的對沖加劇,但沒有缺乏基本面新聞支持低收益率。週四,Markit的製造業和服務業PMI數據大幅低於預期,這表明貿易戰可能正在影響更廣泛的經濟。如果數據持續惡化——在6月3日ISM製造業PMI發佈時,關注你的彭博屏幕可能是明智的——長期收益率的反彈可能還有更多空間。首先,目前對該指標的中位數預測顯示將比4月有所上升。其次,市場似乎並未完全考慮貿易戰風險。所提出的情景幾乎沒有包含重大、劇烈的波動。考慮到高盛集團的警告,如果特朗普對中國全面徵收關税,並對其他國家徵收汽車進口關税,10年期收益率可能會下降多達25個基點。我們在過去四周已經看到過這種幅度的變動。

在信用市場中,幾乎沒有關於貿易或經濟的恐慌跡象。這可能很重要。提醒一下:總統在宣傳強勁的美國經濟和他政府的成功時,總是引用股市,但對於美聯儲主席傑羅姆·鮑威爾來説,值得關注的宏觀指標是信用利差。

而這些風險指標並沒有以任何標準閃爍危險信號。“到目前為止,當我廣泛觀察金融狀況時,我們並沒有看到信用市場崩潰,”摩根士丹利首席經濟學家艾倫·澤特納在彭博電視上説。“但這正是鮑威爾主席的痛點。因此,請密切關注這一點,以作為中央銀行‘保險降息’的意願的指示,”她説。企業利差超過50個基點的爆發可能是一個觸發因素,她説。

``企業信用利差在美國的就業數據方面具有最強的預測能力,’’ Zentner 補充道。

最好希望鮑威爾沒有在閲讀瑞銀集團的戰略報告。

瑞銀分析師馬修·米什領導的團隊認為,如果貿易對峙升級,美國高收益和投資級債務的利差將會擴大。他們將美國垃圾債的目標從375個基點上調至435個基點。在最糟糕的情況下,如果關税擴大到所有中國進口商品,美國經濟增長受到影響,高收益利差可能擴大到680-730個基點,他們表示。

如果信用投資者處於收息模式,外匯交易者的輕鬆獲利也變得更加困難。一個衡量來自八個新興市場的套利交易收益的指數,由對美元的空頭頭寸資助,今年已經失去了其收益。

如果信用投資者處於收息模式,外匯交易者的輕鬆獲利也變得更加困難。一個衡量來自八個新興市場的套利交易收益的指數,由對美元的空頭頭寸資助,今年已經失去了其收益。

將貿易緊張局勢歸咎於推動美元達到2019年高點。彭博情報預計,隨着商業放緩和發達市場增長影響依賴出口的經濟體,新興市場匯率將繼續下滑。這表明,利用歐元融資的套利交易將進一步繁榮,得益於歐洲的超低利率。

將貿易緊張局勢歸咎於推動美元達到2019年高點。彭博情報預計,隨着商業放緩和發達市場增長影響依賴出口的經濟體,新興市場匯率將繼續下滑。這表明,利用歐元融資的套利交易將進一步繁榮,得益於歐洲的超低利率。

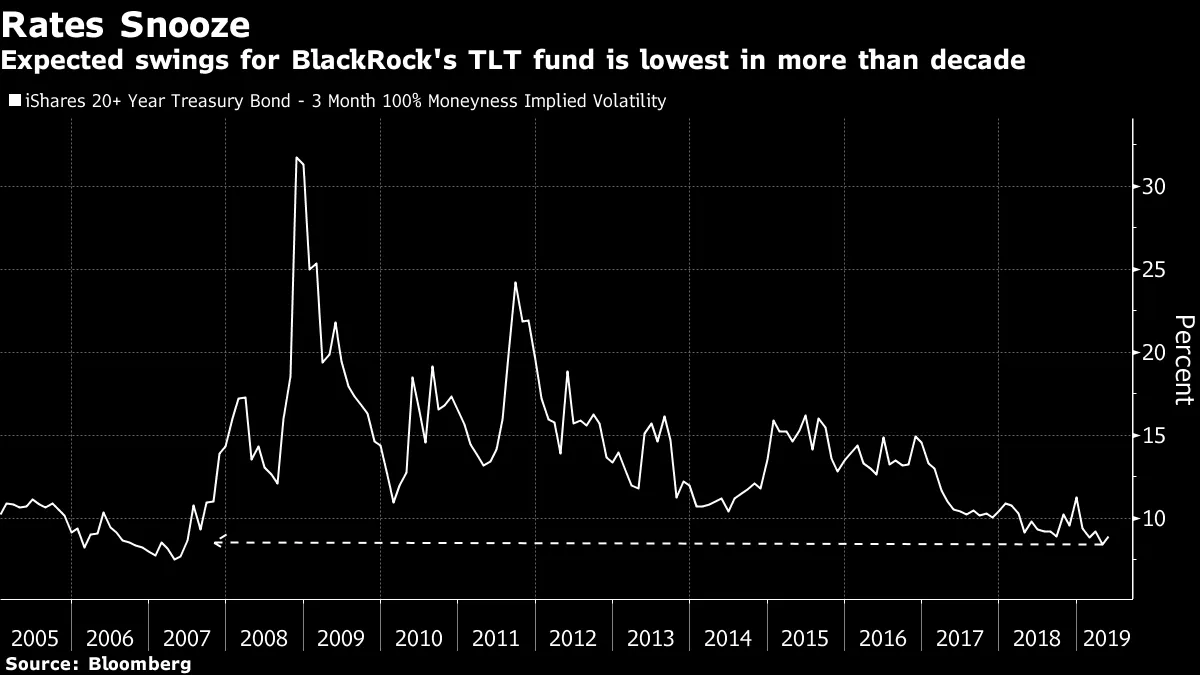

隨着國債波動性接近歷史低點,押注利率波動迴歸的成本歷史上非常便宜。對對沖基金和華爾街策略師來説,首選的工具是什麼?貝萊德的iShares 20+年期國債基金,或稱TLT,其隱含波動率是12年來最低,這意味着期權交易者正在為歷史性的平靜做好準備。

億萬富翁基金經理傑弗裏·岡德拉赫本月早些時候建議通過TLT的期權做多利率波動,表示只需在未來一年內長期債券變化50個基點,就能在交易中獲利。本週,富國銀行的普拉維特·欽塔旺瓦尼奇也呼應了這一觀點,推薦在TLT上購買便宜的看跌期權,以應對利率上升的情景。美國銀行的觀點一致:購買TLT看跌期權是“如果美聯儲在2019年不降息,則押注於更高收益率,”由拉斯·納克特領導的策略師在本週的一份報告中寫道。

億萬富翁基金經理傑弗裏·岡德拉赫本月早些時候建議通過TLT的期權做多利率波動,表示只需在未來一年內長期債券變化50個基點,就能在交易中獲利。本週,富國銀行的普拉維特·欽塔旺瓦尼奇也呼應了這一觀點,推薦在TLT上購買便宜的看跌期權,以應對利率上升的情景。美國銀行的觀點一致:購買TLT看跌期權是“如果美聯儲在2019年不降息,則押注於更高收益率,”由拉斯·納克特領導的策略師在本週的一份報告中寫道。

對於那些傾向於採取相反交易的人,摩根士丹利的策略師在本月的一份報告中指出,即使波動率低至目前水平,做空波動率仍然可以盈利。他們指出,系統性地出售1m10y掉期期權在風險調整基礎上始終優於標準普爾500指數、10年期國債和做空VIX期貨,即使在像歐洲債務危機這樣的爆發期間。當然,這一策略維護成本相對較高:準備每天調整你的對沖。

脱歐混亂加劇。

在中國,風險較高的地方債務集中在 國有主導的省份。

在中國,風險較高的地方債務集中在 國有主導的省份。

一個揮霍無度的孩子開始改過自新。

一個揮霍無度的孩子開始改過自新。

是時候停止了,繼續前進。

是時候停止了,繼續前進。

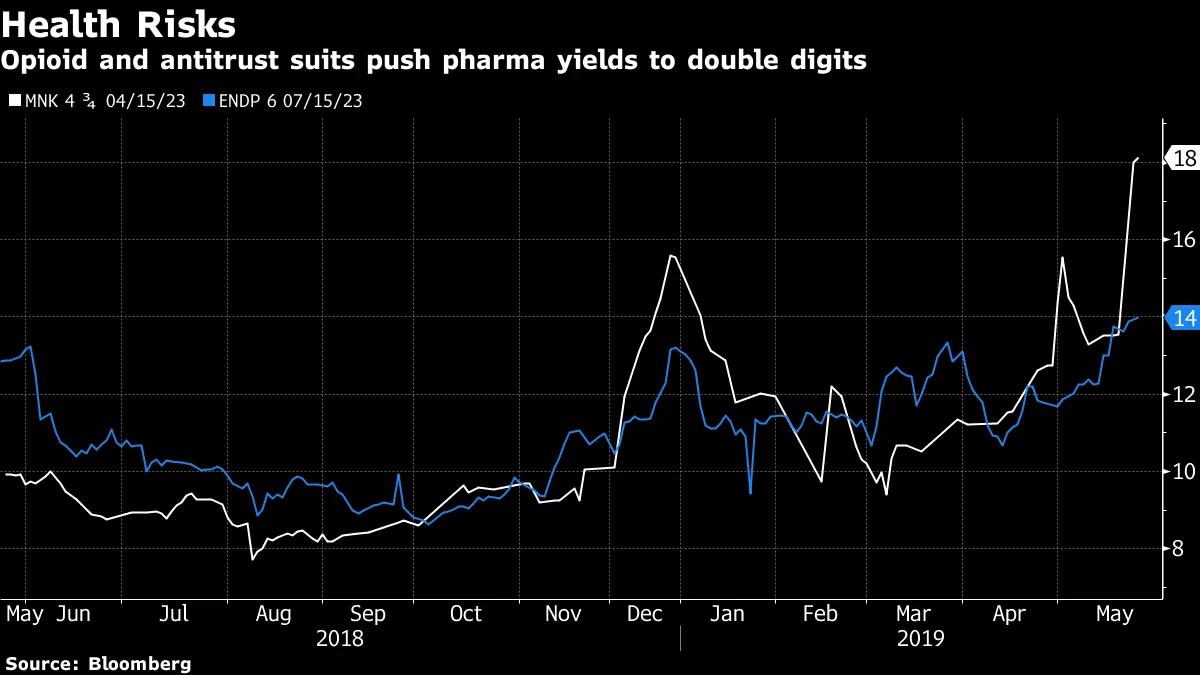

大量投資於製藥債券。

大量投資於製藥債券。

而最大的歐洲CLO買家想要更高的溢價。

而最大的歐洲CLO買家想要更高的溢價。