市場擔心的不僅僅是貿易 - 彭博社

John Authers

發生了什麼?

市場一片混亂。全球各地和各類資產在週四都出現了新的高點和低點,以及與趨勢的明顯偏離。肯定有什麼事情發生了。但是什麼呢?

當然,還有大量關於中美在貿易和技術方面日益敵對的新聞報道。那麼,貿易戰是否應該為市場的動盪負責呢?我們不應該理所當然地認為這一點。

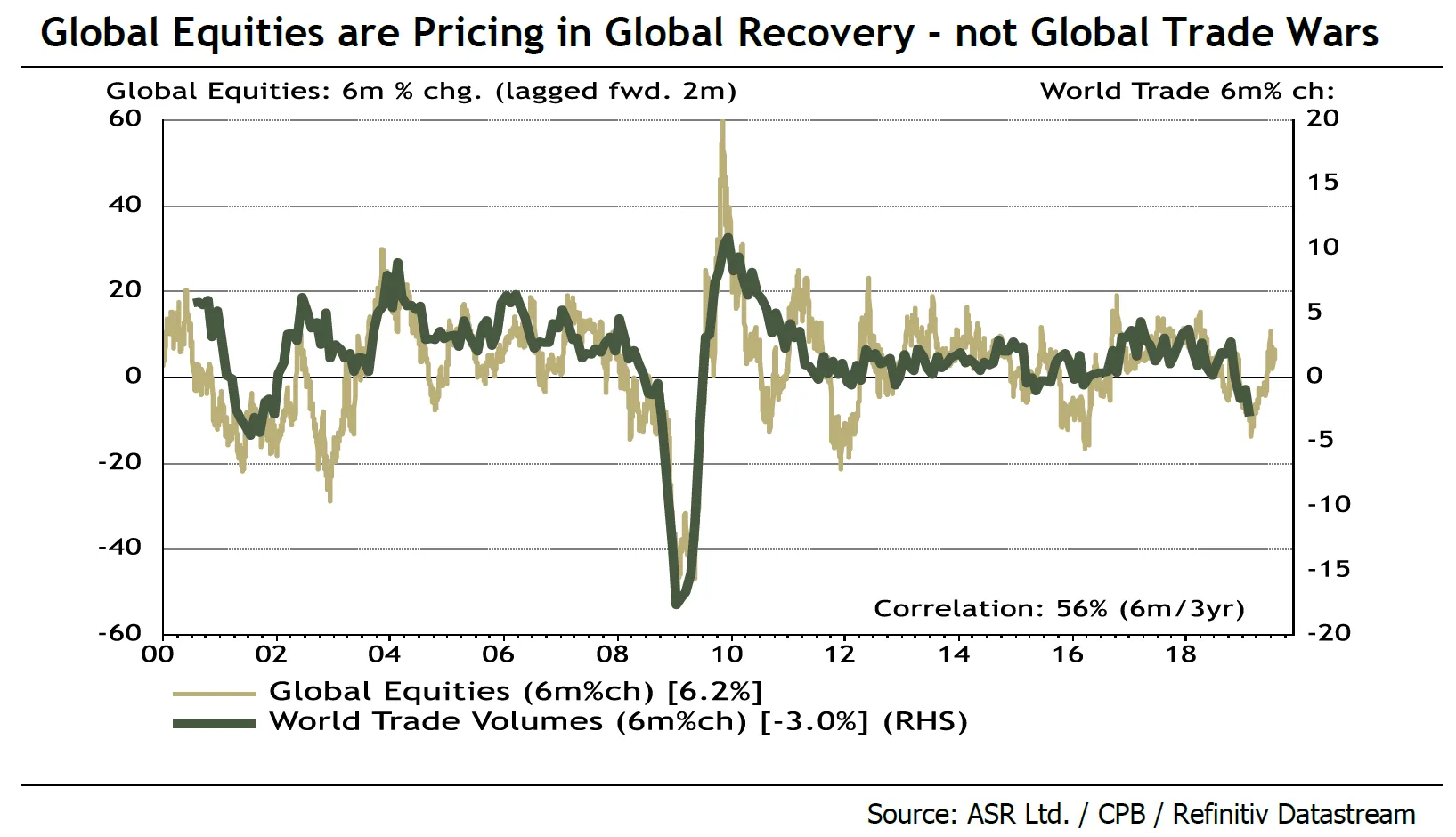

那麼,這可能與世界貿易有關嗎?股票交易者在日常工作中通常不會太關注世界貿易數據,但事實證明,股票的變化往往會預測全球貿易量的變化。以下圖表來自倫敦的絕對策略研究,顯示股票市場的波動往往會在貿易流動變化之前六個月發生:

這裏的問題是,自聖誕前夕拋售以來,全球股票的反彈表明交易者正在定價貿易復甦。這意味着他們可能會面臨相當大的修正。此外,貿易量似乎正在經歷自雷曼兄弟破產以來持續改善的最顯著中斷:

這裏的問題是,自聖誕前夕拋售以來,全球股票的反彈表明交易者正在定價貿易復甦。這意味着他們可能會面臨相當大的修正。此外,貿易量似乎正在經歷自雷曼兄弟破產以來持續改善的最顯著中斷:

另一個論點是,這次市場拋售與去年十二月的拋售不同,可能與貿易有關,這可能來自新興市場的相對錶現。無論對與錯,它們被視為比美國更容易受到貿易衝突的影響。這可能解釋了為什麼去年年底的拋售作為對美國長期超額表現的修正,而這次最新的時刻則看到新興市場甚至落後於標準普爾500指數。在這一點上,自2003年以來新興市場的所有超額表現都已被抵消——考慮到許多新興市場的快速增長,這是一個非凡的統計數據。

另一個論點是,這次市場拋售與去年十二月的拋售不同,可能與貿易有關,這可能來自新興市場的相對錶現。無論對與錯,它們被視為比美國更容易受到貿易衝突的影響。這可能解釋了為什麼去年年底的拋售作為對美國長期超額表現的修正,而這次最新的時刻則看到新興市場甚至落後於標準普爾500指數。在這一點上,自2003年以來新興市場的所有超額表現都已被抵消——考慮到許多新興市場的快速增長,這是一個非凡的統計數據。

但儘管如此,很難説發生的事情僅僅與貿易有關。或者至少,如果貿易衝突在推動這一切,它正在導致對經濟前景的驚人和迅速的重新評估。

但儘管如此,很難説發生的事情僅僅與貿易有關。或者至少,如果貿易衝突在推動這一切,它正在導致對經濟前景的驚人和迅速的重新評估。

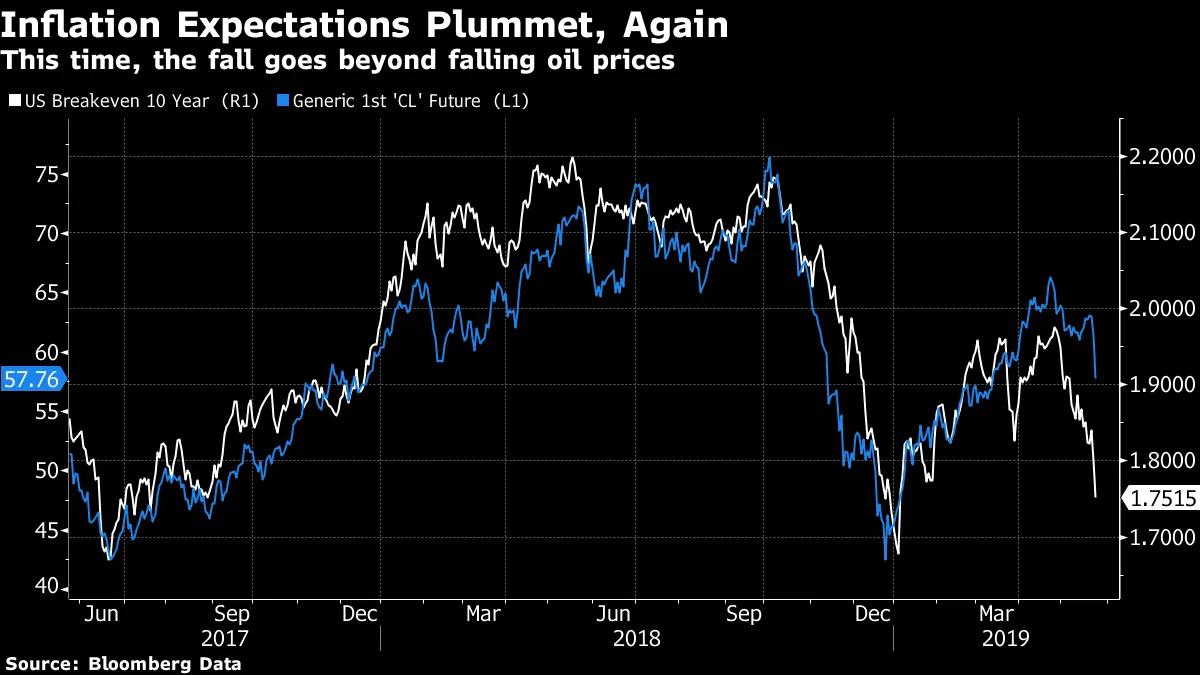

最近油價的上漲突然逆轉,原因大多可以通過石油市場的需求和供應(或其過剩)來解釋。這本身就是一個重要的驅動因素,並且往往會降低債券市場的通脹預測。儘管如此,過去幾周國債的 breakeven 利率的下降是驚人的,遠遠超出了對油價下跌的正常反應:

還要記住,關税是直接導致通脹的。其他條件相同,它們會提高美國人對進口商品的支付價格。因此,這一通脹預期的下降需要更多的因素來解釋,而不僅僅是貿易衝突。

還要記住,關税是直接導致通脹的。其他條件相同,它們會提高美國人對進口商品的支付價格。因此,這一通脹預期的下降需要更多的因素來解釋,而不僅僅是貿易衝突。

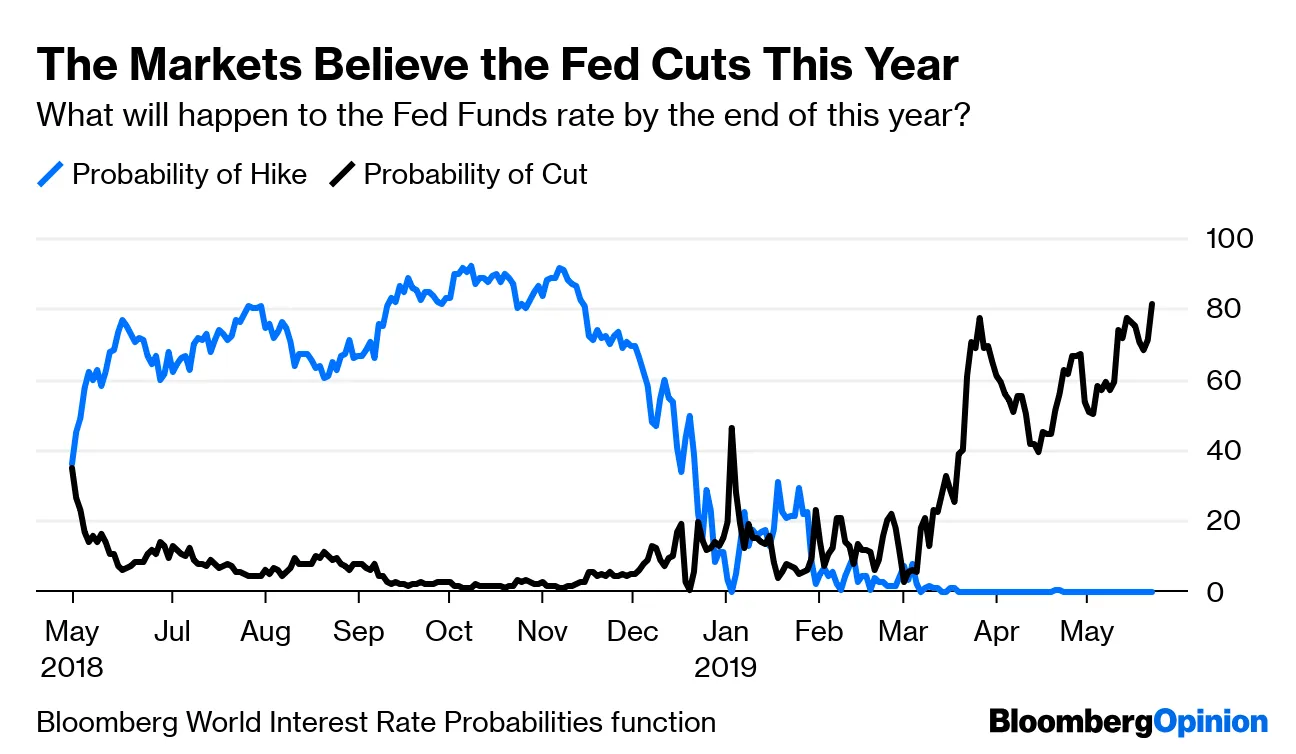

與此同時,週三發佈的美聯儲上次貨幣政策會議的會議紀要表明,中央銀行比預期的更為鷹派。換句話説,美聯儲更傾向於將利率維持在較高水平的時間比預期更長。聯邦基金期貨市場的反應是,將今年降息的概率首次提高到80%以上。

這隻有在貿易衝突完全改變了交易者對經濟的展望,自5月初的最後一次美聯儲會議以來,才有很大意義。它可能確實如此,但很可能還有其他衝擊正在影響系統。

這隻有在貿易衝突完全改變了交易者對經濟的展望,自5月初的最後一次美聯儲會議以來,才有很大意義。它可能確實如此,但很可能還有其他衝擊正在影響系統。

要進一步證據,可以看看國債,這是所有市場中最重要的。去年年初,隨着10年期國債收益率的急劇上升,似乎持續了超過三十年的穩定下行趨勢終於結束。根據預測者的説法,收益率進入了一個新的上升趨勢,這意味着債券價格進入了熊市。捕捉這種下行趨勢有不同的方法,但幾乎在任何基礎上看,債券收益率現在似乎又回到了牛市趨勢。週四,10年期收益率在2.3%以下交易了很長時間。

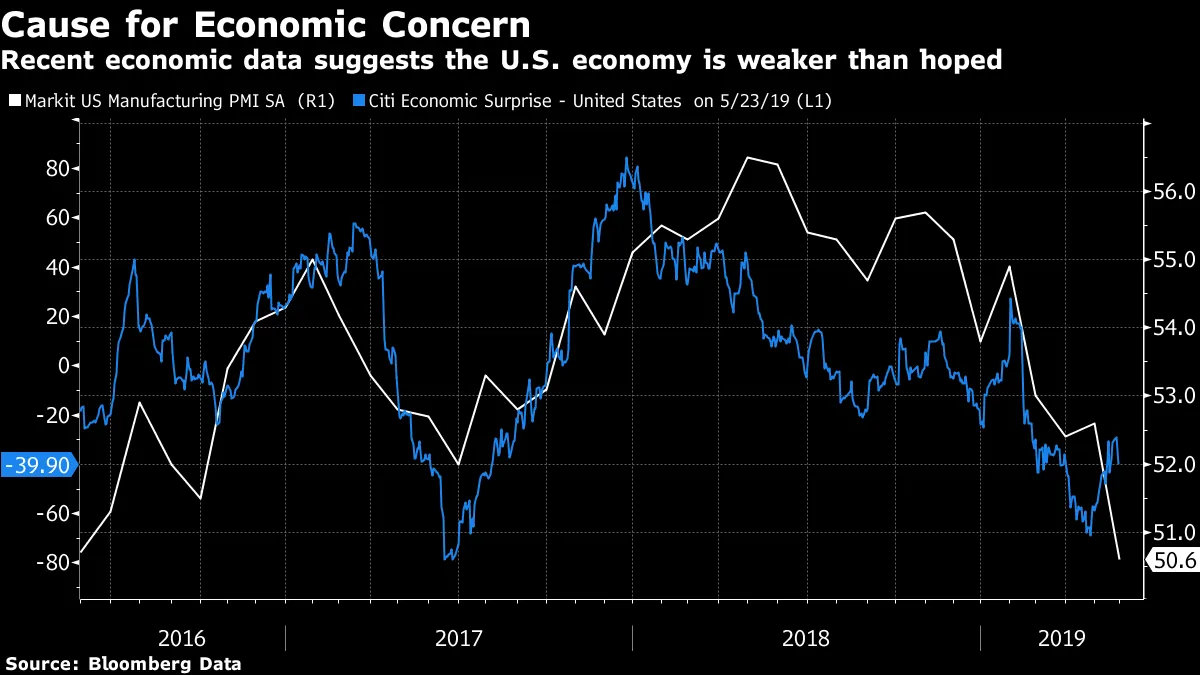

從邏輯上講,儘管勞動力市場看起來緊張,且一系列情緒指標表明信心依然強勁,但假設交易者又開始擔心停滯和衰退是合理的。週四發佈的IHS Markit採購經理人指數確實讓市場感到恐慌。將一些在巨大且流動性強的市場中已經發生的重大變動歸因於一個經濟數字是荒謬的,但Markit製造業數字確實暗示了謹慎的理由。同樣,花旗集團衡量的經濟意外最近也呈負面:

從邏輯上講,儘管勞動力市場看起來緊張,且一系列情緒指標表明信心依然強勁,但假設交易者又開始擔心停滯和衰退是合理的。週四發佈的IHS Markit採購經理人指數確實讓市場感到恐慌。將一些在巨大且流動性強的市場中已經發生的重大變動歸因於一個經濟數字是荒謬的,但Markit製造業數字確實暗示了謹慎的理由。同樣,花旗集團衡量的經濟意外最近也呈負面:

在這一切之中,股票下跌,儘管一天的強勁收尾顯示美國交易者並沒有接近恐慌。標準普爾500指數距離上個月底創下的歷史高點僅下跌4.2%。即使貿易戰前景令人擔憂,較低的債券收益率和對美聯儲降息的預期也會傾向於支撐它們。

在這一切之中,股票下跌,儘管一天的強勁收尾顯示美國交易者並沒有接近恐慌。標準普爾500指數距離上個月底創下的歷史高點僅下跌4.2%。即使貿易戰前景令人擔憂,較低的債券收益率和對美聯儲降息的預期也會傾向於支撐它們。

總體來看,如果有的話,投資者對經濟感到擔憂。除非貿易開始影響他們,否則很難解釋這種擔憂的程度。與此同時,美國股票幾乎沒有開始考慮這些風險。

最大的問題是知道該如何應對。最佳的迴避措施是投資於不受美國或中國經濟影響的資產。這類資產非常少。從長期來看,可能在被過度拋售的新興市場中找到機會,特別是那些可能從供應商離開中國轉向其他地方中受益的國家,例如東南亞國家或墨西哥。從相對角度來看,歐洲已經顯得便宜,可能比這兩個交戰方本身更少受到美中衝突的影響。但這一切都無法以任何信心進行。這可能不是一個瘋狂的世界,但它是一個危險的世界。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。