每週修復:飆升的國債留下了體味的臭味 - 彭博社

Luke Kawa

歡迎來到《每週修復》,這是一份希望有一天有人會像投資者目前熱愛安全債務一樣熱愛的通訊。--盧克·卡瓦,跨資產記者

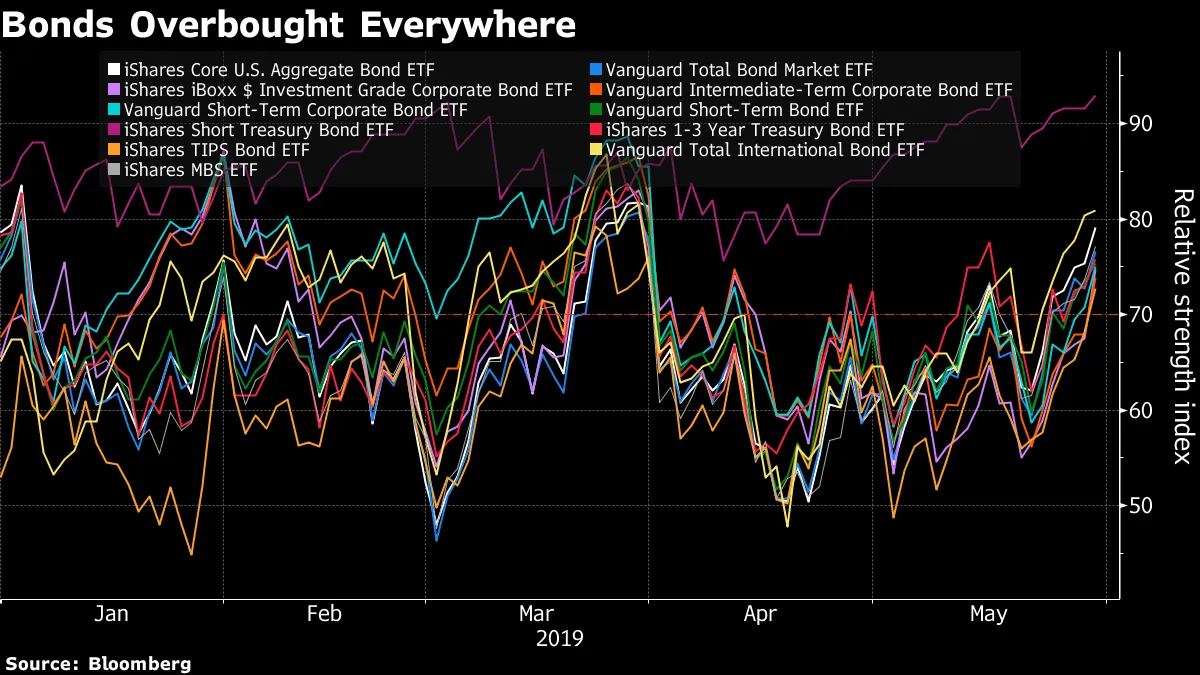

市場上瀰漫着一股強烈的體味:債券,已被過度購買。

投資者這個月對債務的熱情到底有多高呢?好吧,讓我們來看看11個最大的美國交易所交易固定收益基金,它們的總資產接近3000億美元。

AGG – 貝萊德的美國債券市場綜合基金?已被過度購買。

BND – 先鋒的類似產品?已被過度購買。

LQD – 高級債券基金?已被過度購買。

VCIT – 中級高級債券?已被過度購買。

VCSH – 短期投資級債務?已被過度購買。

BSV – 短期美國債務?已被過度購買。

SHV – 短期國債?已被過度購買。

SHY – 1到3年期國債?已被過度購買。

TIP – 通脹保護國債?已被過度購買。

BNDX – 國際債券?已被過度購買。

MBB – 抵押貸款支持證券?已被過度購買。

沒錯,根據14天相對強弱指數,這些固定收益領域的不同組成部分技術上都已被過度購買,這是衡量價格變動動量和持續性的指標。

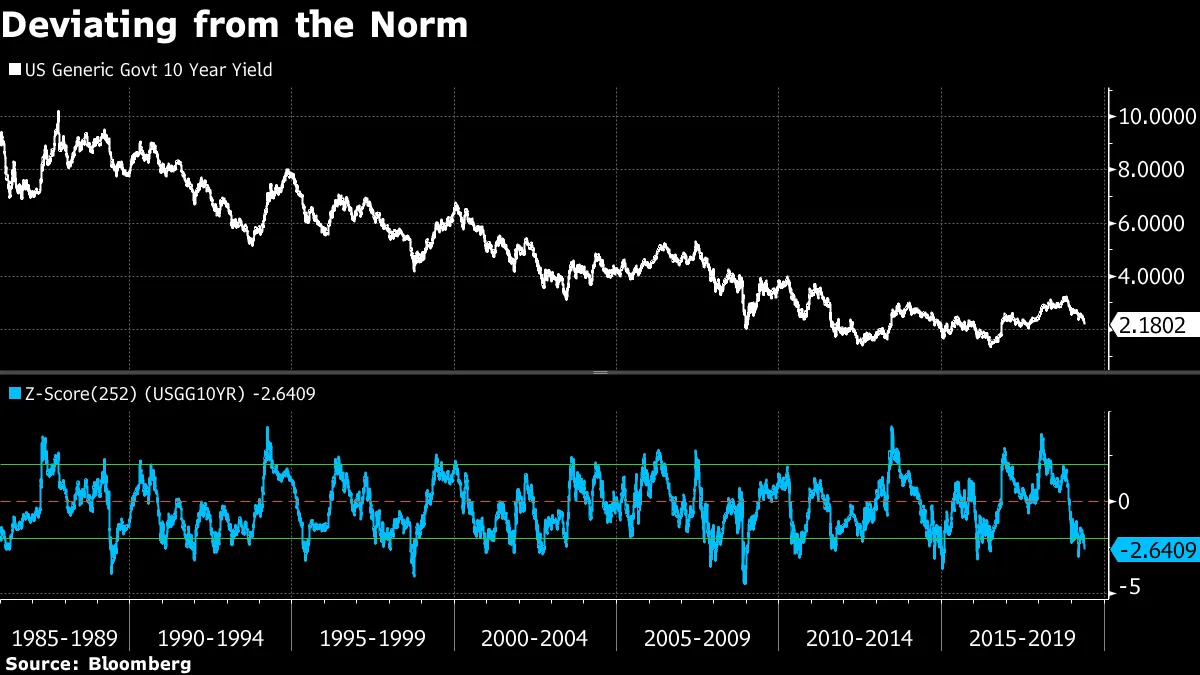

引人注目的全球主權債券反彈的強度讓一些人尋找它即將結束的原因——尤其是在其震中,美國國債。

引人注目的全球主權債券反彈的強度讓一些人尋找它即將結束的原因——尤其是在其震中,美國國債。

提供的一些催化劑:

在對這些技術的認可中,Bespoke Investment Group觀察到10年期收益率已經非常緊張,交易價格比其一年平均水平低出兩個標準差以上。

阿伯丁認為美國國債是賣出,因為美聯儲不會像市場參與者預期的那樣願意削減利率。

阿伯丁認為美國國債是賣出,因為美聯儲不會像市場參與者預期的那樣願意削減利率。

拍賣的需求(包括本週三的拍賣)並不總是出色。

在國債中短期波動交易的結束可能會削弱債券反彈的一些動力。

但也有理由懷疑基金經理對2% 10年期收益率的思考並不是空穴來風。首先,10年期收益率仍然高於31家主要投資公司對未來十年聯邦基金利率平均水平的預期——這項調查最近一次是在貿易戰重新升級之前完成的,因此更有可能看到進一步的下行。

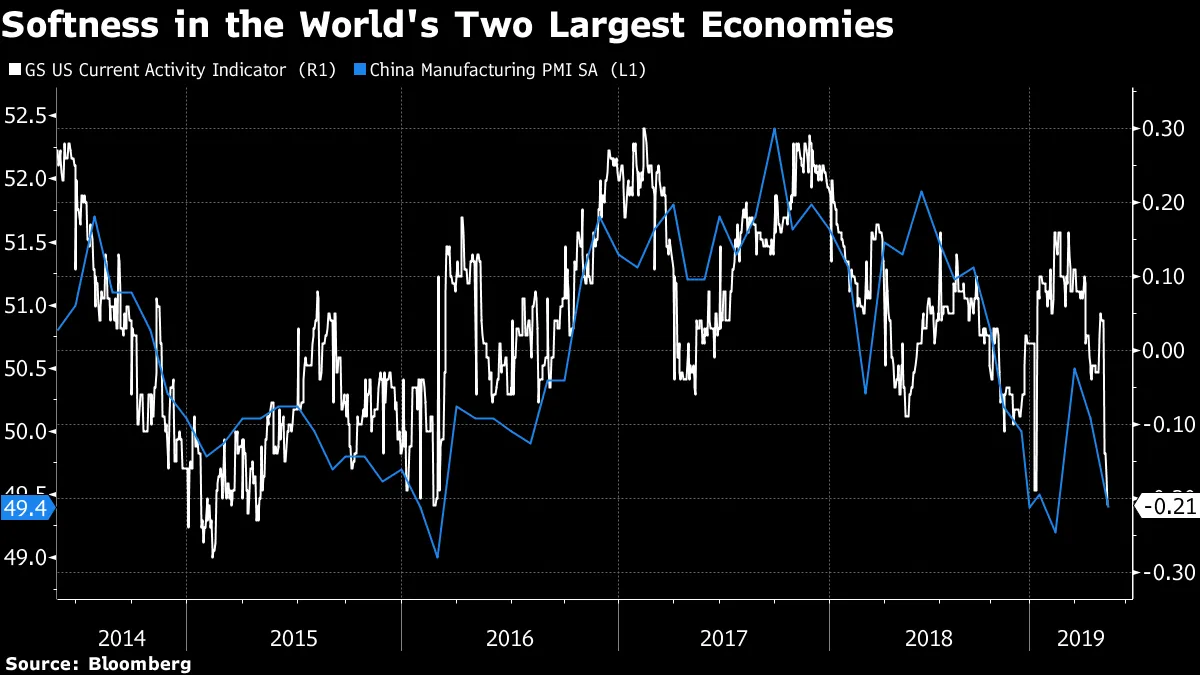

高盛目前對美國的活動指標處於負值區域,為2016年以來的最低水平。最近的中國製造業PMI數據也令人失望,顯示該行業出現收縮。

高盛目前對美國的活動指標處於負值區域,為2016年以來的最低水平。最近的中國製造業PMI數據也令人失望,顯示該行業出現收縮。

週四,增長前景黯淡導致實際利率跌至自2018年1月以來的最低盤中和收盤水平,跌幅遠超10年期通脹保值債券,即使在油價暴跌的情況下也是如此。

週四,增長前景黯淡導致實際利率跌至自2018年1月以來的最低盤中和收盤水平,跌幅遠超10年期通脹保值債券,即使在油價暴跌的情況下也是如此。

美聯儲副主席理查德·克拉裏達對美國經濟和政策利率目前的狀況充滿信心。但與鮑威爾不同,他至少願意列出一些可能引發美聯儲立場變化的標準——而這些考慮偏向鴿派。

“我和我的同事們理解我們的責任是實施一種貨幣政策,不僅支持和符合實現最大就業和價格穩定,而且一旦實現,適當、靈活,並與維持最大就業和價格穩定儘可能長時間相一致,”他在一次演講中説道。“如果即將公佈的數據表明通脹持續低於我們2%的目標,或者表明全球經濟和金融發展對我們的基線前景構成實質性下行風險,那麼這些都是委員會在評估貨幣政策適當立場時會考慮的發展。”

“靈活”可能最終成為新的“耐心”——這是一個不承諾中央銀行不採取行動的詞。

哦,現在不僅僅是美中貿易戰——第二戰線已經開啓。在週四的一條推文中,特朗普承諾對進口墨西哥商品徵收5%的關税,直到非法移民問題得到他滿意的解決。這一意外舉動使10年期國債收益率跌破2.2%。

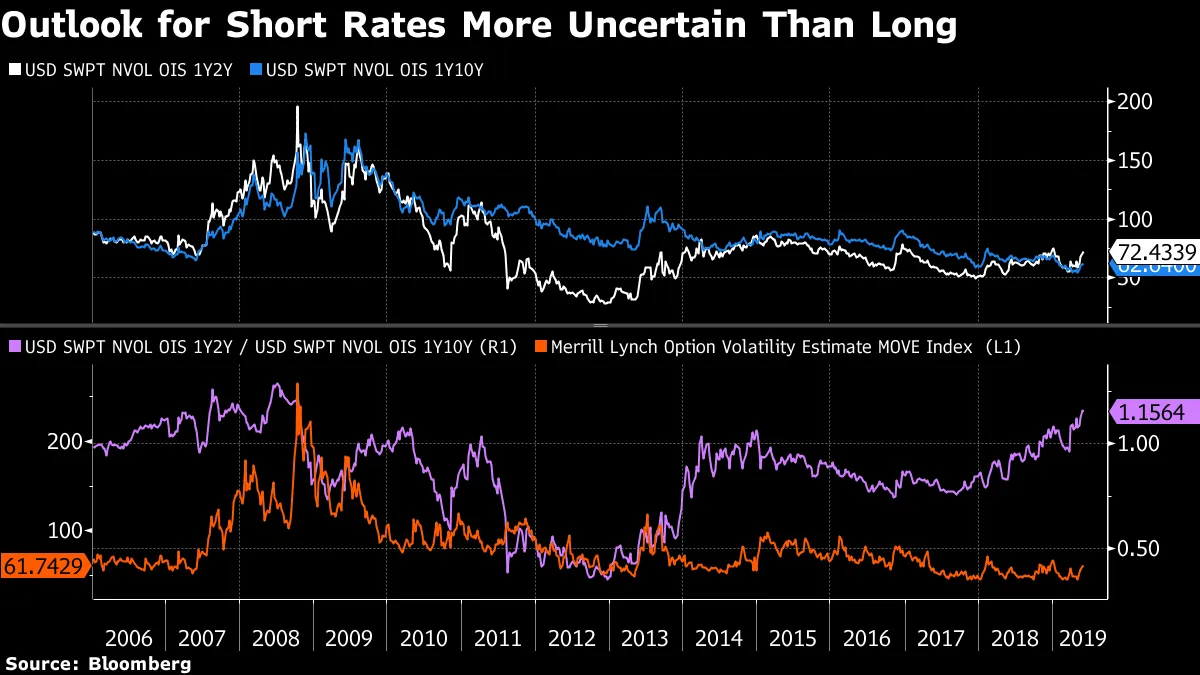

有一點是肯定的:兩方面的貿易戰、全球經濟的軟化以及風險資產的暴跌,已經足以重新喚醒債券波動性,並提高衰退的恐懼。在石油、股票、債券和信貸中,國債的隱含波動相對於其一年平均水平是最高的。

有趣的是,儘管3個月國債與10年國債的倒掛加深,這主要是由於長期債務的猛烈反彈,但債券波動性的上升主要是由於對曲線前端的不確定性增加——也就是説,投資者預計美聯儲在不久的將來會放鬆多少政策。1y2y掉期波動率的交易溢價正在增加,相對於其1y10y的對應品種。

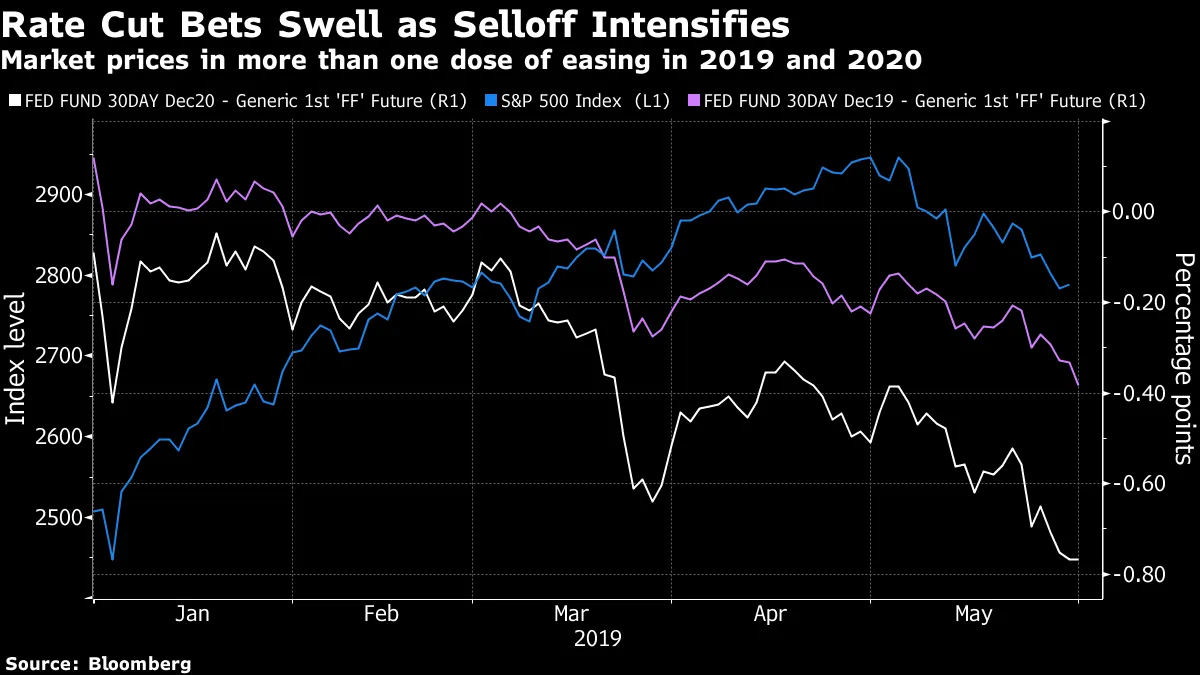

債券市場在大聲疾呼,美聯儲的拐點即將到來——這只是中央銀行是主動還是被動,以及減息的幅度和時機的問題。

哈雷·巴斯曼——債券波動性MOVE指數的發明者——看到債券市場發出的特別不祥的信號,儘管並不一定是迫在眉睫的厄運。

哈雷·巴斯曼——債券波動性MOVE指數的發明者——看到債券市場發出的特別不祥的信號,儘管並不一定是迫在眉睫的厄運。

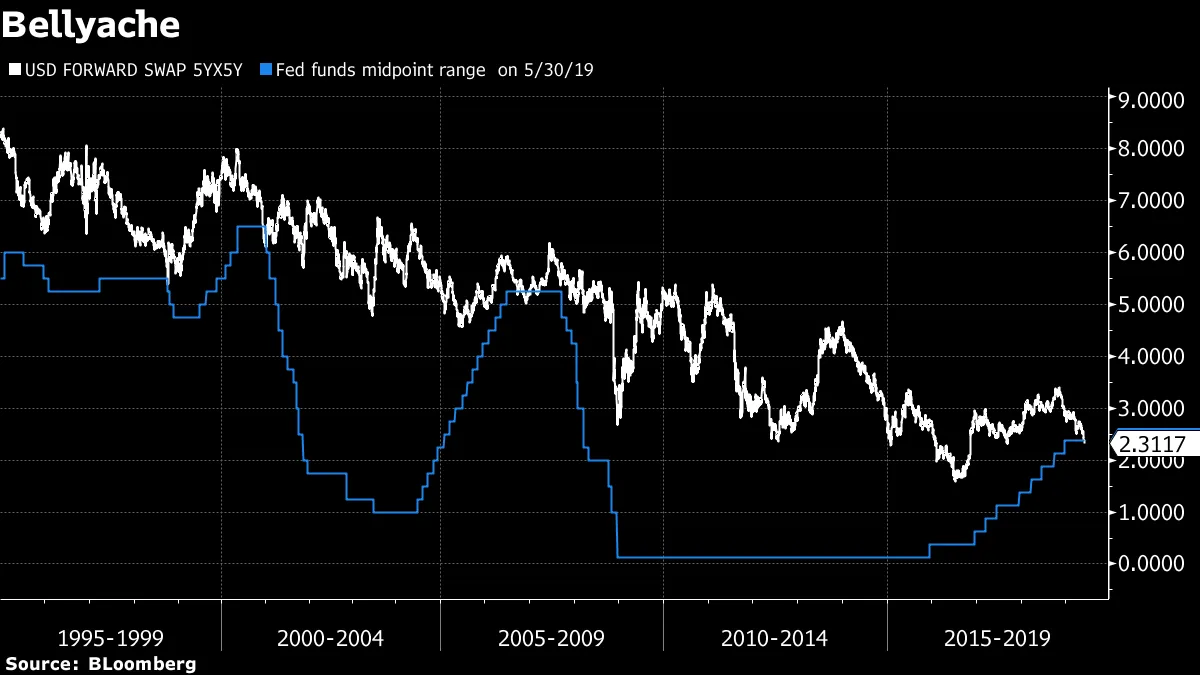

五年期遠期五年掉期利率——他偏愛的曲線組合,因為它有助於控制中央銀行債券購買的任何影響——首次低於聯邦基金利率,自金融危機前夕以來首次出現這種情況。

“富有的投資專業人士實際上願意以低於今天無風險隔夜利率的利率購買將在2024年發行的五年期債券(五年後),”他寫道。“我不知道它將如何或何時解決,但收益率曲線在六個地方已經倒掛,最終這將以眼淚結束。”

“富有的投資專業人士實際上願意以低於今天無風險隔夜利率的利率購買將在2024年發行的五年期債券(五年後),”他寫道。“我不知道它將如何或何時解決,但收益率曲線在六個地方已經倒掛,最終這將以眼淚結束。”

有許多不同的方式來賺取收入;在現實世界中,回報並不總是與個人福祉的風險成正比。例如,從電腦屏幕後面輸入或執行交易,顯然比在建築工地工作要安全得多。但在金融市場中,風險與回報之間的關係應該更加明顯——對具有相似特徵資產的相對需求可以告訴我們很多關於市場恐懼或缺乏恐懼的信息。

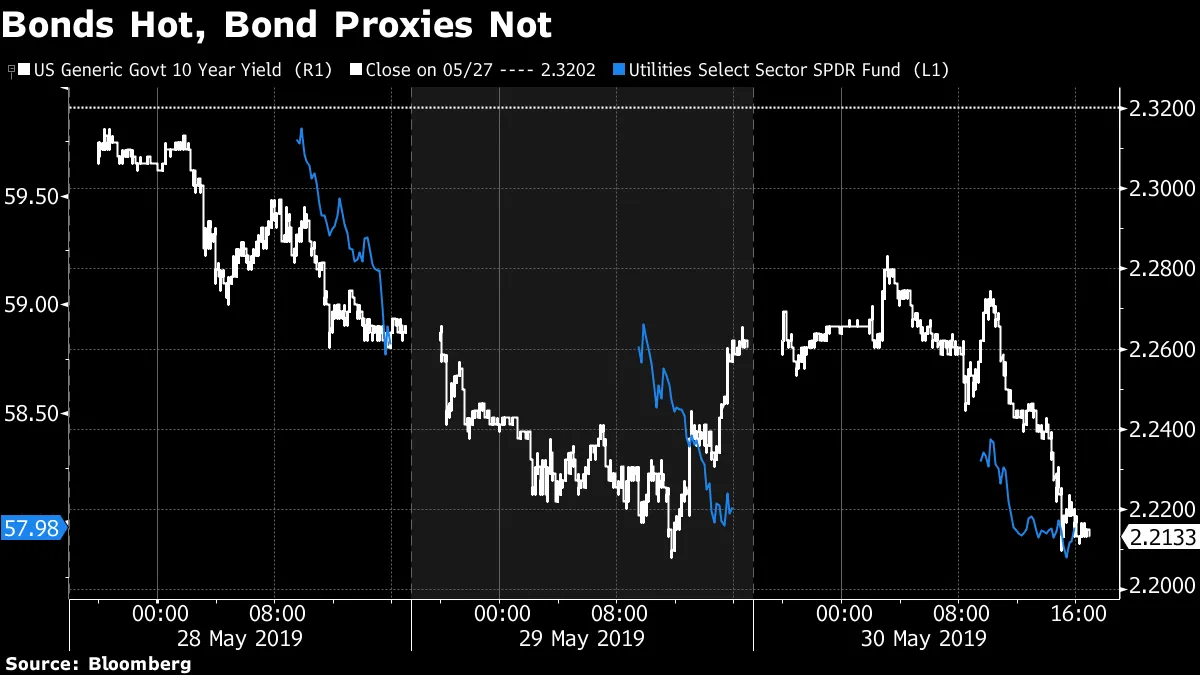

現在,面向收入的投資者極其重視個人安全。本週風險厭惡的一個最明顯的跡象是,公用事業部門——對利率敏感,收益在國內產生——在本週的每個交易日都在下跌,即使10年期收益率有所回落。

購買債券或債券替代品的投資者正在尋找保守的票息。前者的需求旺盛,而後者卻失寵,這表明對股票的普遍不信任正在形成。

購買債券或債券替代品的投資者正在尋找保守的票息。前者的需求旺盛,而後者卻失寵,這表明對股票的普遍不信任正在形成。

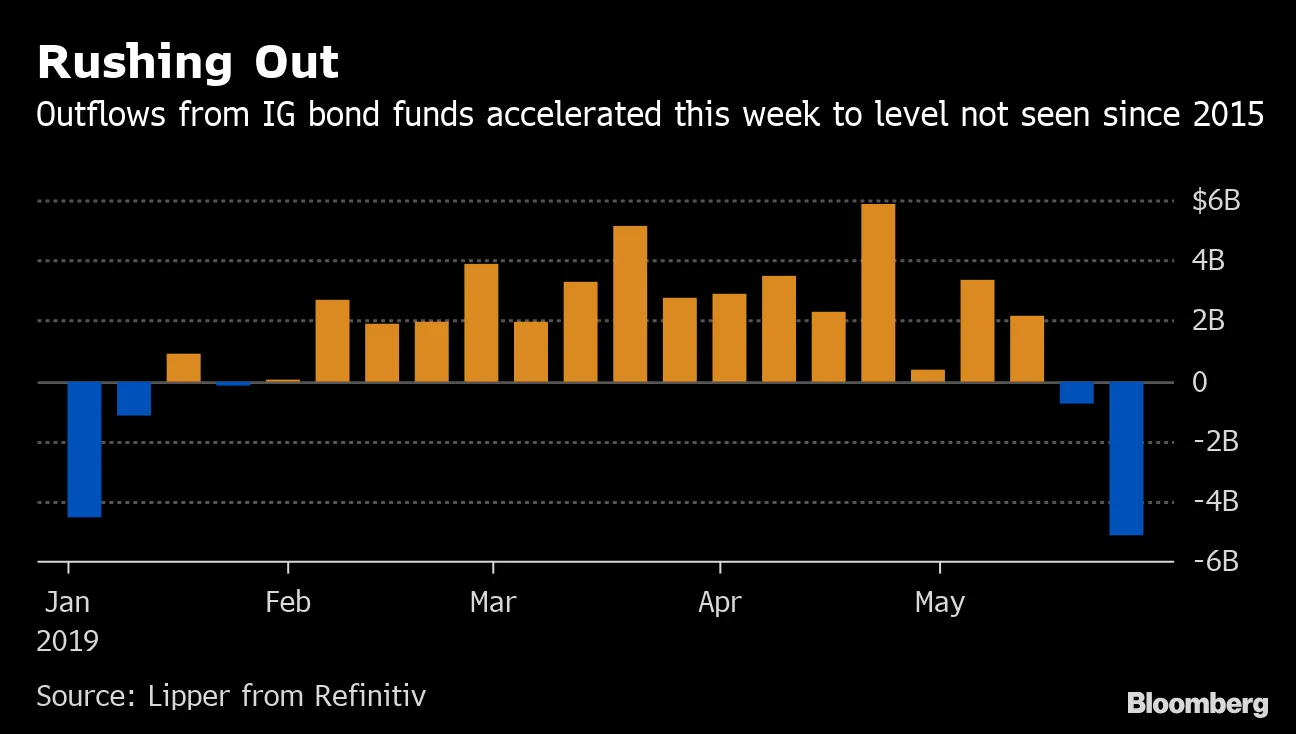

安全第一的心態得到了介於主權債券和股票之間的資產類別的證實:信用。投資級債券基金 在截至5月29日的這一周遭遇了自2015年以來最大的周度撤資。

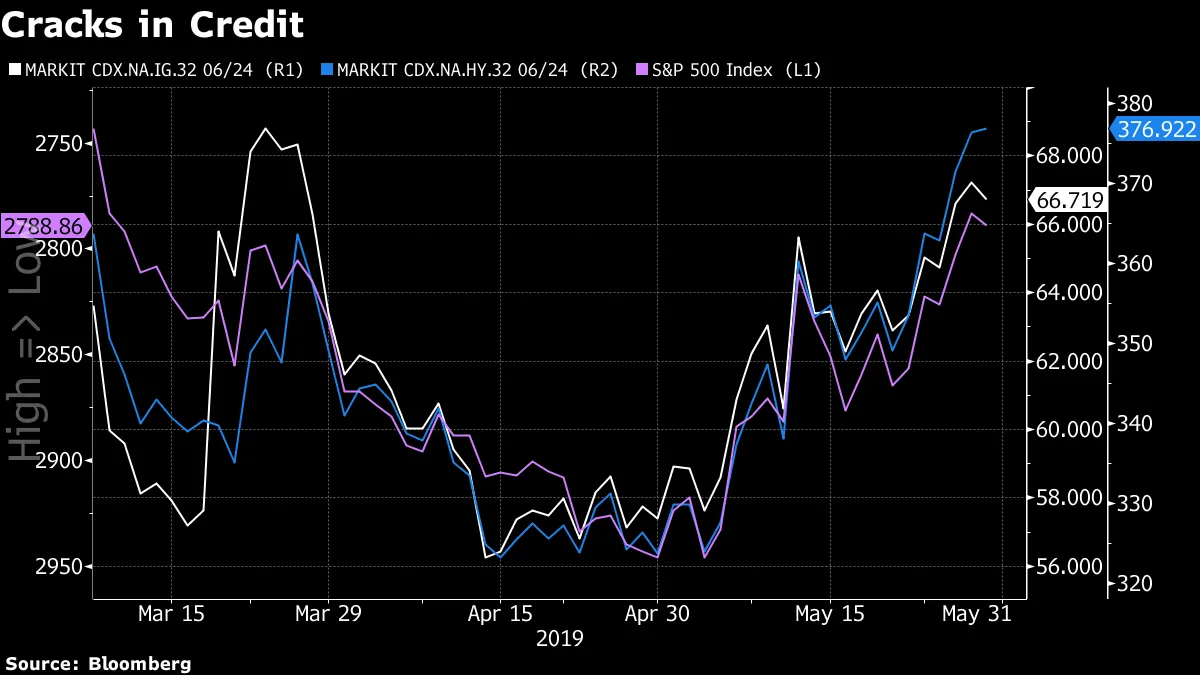

儘管標準普爾500指數仍高於3月初的中期低點,但高收益和投資級信用違約掉期利差比當時更寬。

儘管標準普爾500指數仍高於3月初的中期低點,但高收益和投資級信用違約掉期利差比當時更寬。

對公司債券的看跌評論正在增加以匹配資金流出。

對公司債券的看跌評論正在增加以匹配資金流出。

斯科特·馬瑟,PIMCO美國核心策略首席投資官,稱這“可能是我們有史以來最具風險的信用市場。”

“當前高收益利差在收益率如此低時處於5年區間的緊縮端,”花旗的邁克爾·安德森補充道。“此外,如果收益率降至2%以下,高收益利差在後縮減恐慌時期總是顯著更寬(通常超過500個基點)。”

目前的底線是,投資者似乎只想要無風險的收益。

有一種觀點——由瑞士信貸的喬納森·戈盧布等人提出——認為股票多頭應該為更高的收益率歡呼。在一份題為“更低的利率,更低的市場”的報告中,他解釋説,自12月股市觸底以來,標準普爾500指數在10年期收益率上升的日子裏累計大幅上漲,而在10年期收益率回落的交易日則出現下跌。

這一分析是正確的,但在歸因因果關係時似乎存在一定的困惑。股票下跌是因為債券上漲嗎?還是存在一種不對稱現象,即促使股票下跌的相同因素有利於債券的大幅上漲,而股票上漲伴隨着收益率的温和上漲?

數據顯示,2019年10年期收益率下降的47個基點中,超過所有的下降都發生在標準普爾500指數至少下跌0.75%的交易日——也就是説,債券在風險規避日中成為了非常有效的多元化工具和投資組合緩衝。

今年我們經歷了股票與債券關係的不同階段。年初,聯邦儲備放鬆政策的可能性增加與股市上漲是相輔相成的。從3月底到4月中旬,好的消息就是好消息:隨着聯邦基金期貨收益率上升,標準普爾500指數也隨之上漲。美國股票在創下新高的最後一波反彈中,伴隨着聯邦儲備放鬆政策的可能性增加。自美國與中國貿易戰重新升級以來,聯邦基金期貨收益率上升,而股票則下跌。

總的來説,很難擺脱這樣一個基本結論:國債收益率的低水平——以及對2018年第四季度突破重演的威脅的有限認知——在低增長環境中對股票估值形成了支持。

總的來説,很難擺脱這樣一個基本結論:國債收益率的低水平——以及對2018年第四季度突破重演的威脅的有限認知——在低增長環境中對股票估值形成了支持。

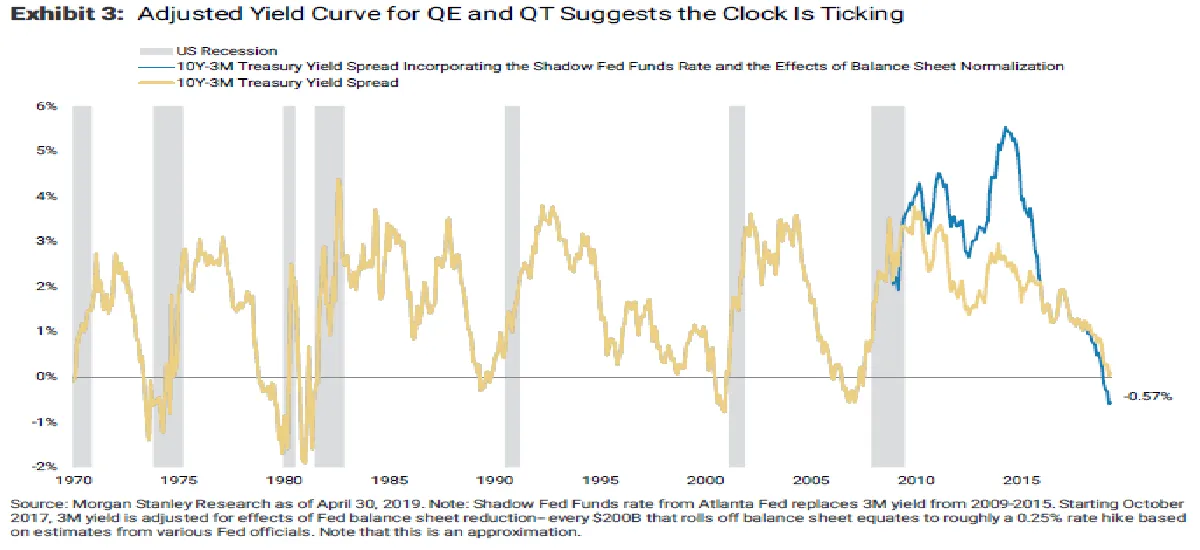

摩根士丹利表示,美國收益率曲線明顯發出危險信號。

彭博社彭博社外國資金在莫迪連任後湧入印度債務。

彭博社彭博社外國資金在莫迪連任後湧入印度債務。

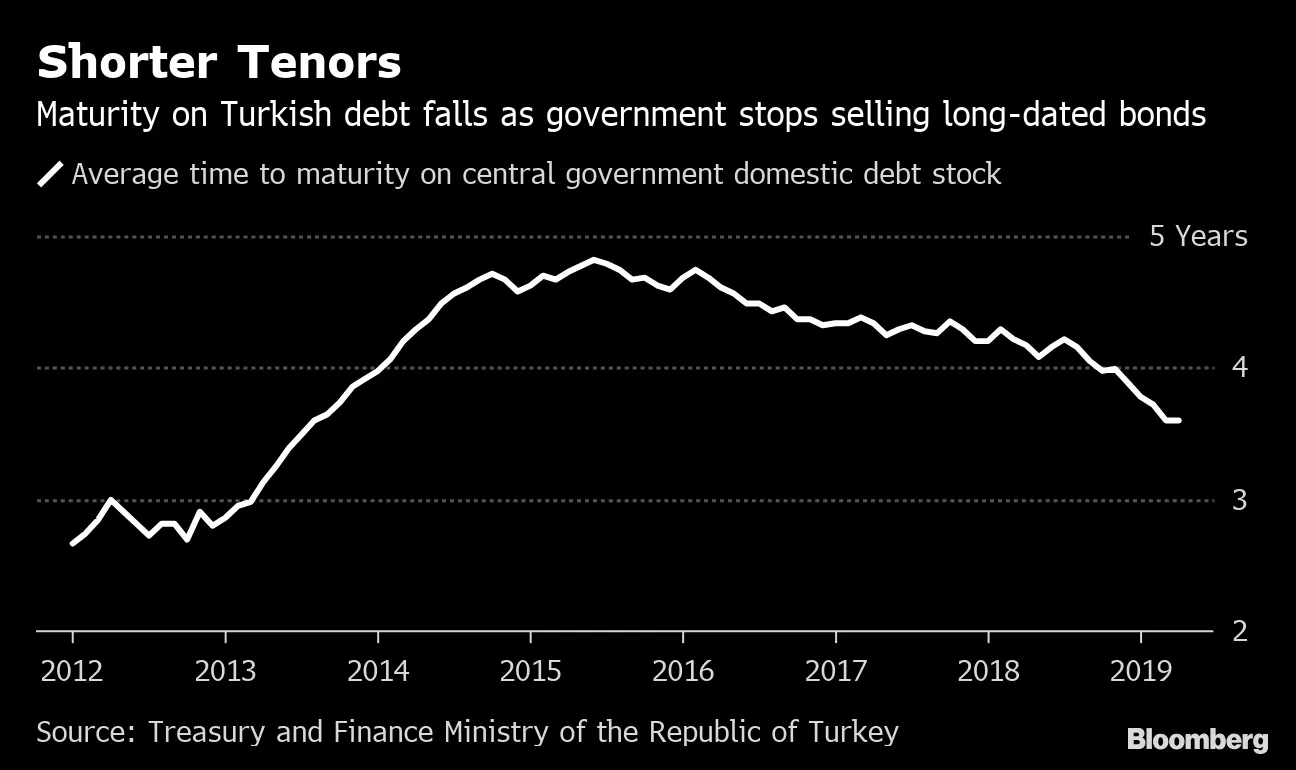

土耳其堅持其立場不進行長期債務發行。

土耳其堅持其立場不進行長期債務發行。

贊比亞債務達到另一個嚴峻的里程碑。

贊比亞債務達到另一個嚴峻的里程碑。

日本如何重新定義高收益。

日本如何重新定義高收益。