墨西哥關税神秘消失 - 彭博社

John Authers

星期五體育。

上週末美國最終不會對所有墨西哥商品徵收關税的消息讓我想起了英國一則著名的小報標題。它是:

《星期日體育》在英國並不被認為是最可靠的信息來源,這個標題在酒吧裏吃着週日午餐的人們中引發了許多笑聲。幾周後又出現了一則新標題,我很遺憾在網上找不到:“二戰轟炸機在月球上被發現後神秘消失。”這個故事本身就是無稽之談。但編輯們面不改色,試圖從一開始就不真實的事情中再做出另一個新聞故事。

《星期日體育》在英國並不被認為是最可靠的信息來源,這個標題在酒吧裏吃着週日午餐的人們中引發了許多笑聲。幾周後又出現了一則新標題,我很遺憾在網上找不到:“二戰轟炸機在月球上被發現後神秘消失。”這個故事本身就是無稽之談。但編輯們面不改色,試圖從一開始就不真實的事情中再做出另一個新聞故事。

我對這一事件的第一反應是,給英國小報工作一定很有趣。第二個更重要的想法是,這些來自星期五晚上的總統推文與轟炸機從月球消失的新聞有很多共同點:

假設關税從來就不會發生,而關於墨西哥移民政策的“協議”總是會發生,這一點幾乎不算牽強,因此所説的關税的消失與轟炸機從月球消失一樣值得關注。至於關於農產品的全大寫推文,在寫作時尚不清楚是否有任何實質內容。北美自由貿易協定讓墨西哥農民的生活非常艱難,因此如果墨西哥以某種方式同意從美國購買更多商品,那將是一個相當大的進展。核心問題是移民,而墨西哥已經同意改變對來自中美洲前往美國的移民的處理方式。這些問題已經討論了一段時間。根據《紐約時報》的報道,在總統強烈爭議的一篇文章中,所有關於移民的核心要素幾個月前就已經達成一致,當時基爾斯滕·尼爾森仍是國土安全部長。至於在南部邊界加強安全,墨西哥正在做一些符合自身利益的事情,而這些事情它可能本來就會做。正如這項早在2002年的學術研究所表明的那樣,墨西哥在阻止移民流動方面有着漫長而殘酷且最終無效的歷史。因此,墨西哥正在採取的措施似乎是政府已經同意採取的,並且大致符合其自身利益。而且沒有特別的理由相信它們比美國當局更能阻止移民流動。

假設關税從來就不會發生,而關於墨西哥移民政策的“協議”總是會發生,這一點幾乎不算牽強,因此所説的關税的消失與轟炸機從月球消失一樣值得關注。至於關於農產品的全大寫推文,在寫作時尚不清楚是否有任何實質內容。北美自由貿易協定讓墨西哥農民的生活非常艱難,因此如果墨西哥以某種方式同意從美國購買更多商品,那將是一個相當大的進展。核心問題是移民,而墨西哥已經同意改變對來自中美洲前往美國的移民的處理方式。這些問題已經討論了一段時間。根據《紐約時報》的報道,在總統強烈爭議的一篇文章中,所有關於移民的核心要素幾個月前就已經達成一致,當時基爾斯滕·尼爾森仍是國土安全部長。至於在南部邊界加強安全,墨西哥正在做一些符合自身利益的事情,而這些事情它可能本來就會做。正如這項早在2002年的學術研究所表明的那樣,墨西哥在阻止移民流動方面有着漫長而殘酷且最終無效的歷史。因此,墨西哥正在採取的措施似乎是政府已經同意採取的,並且大致符合其自身利益。而且沒有特別的理由相信它們比美國當局更能阻止移民流動。

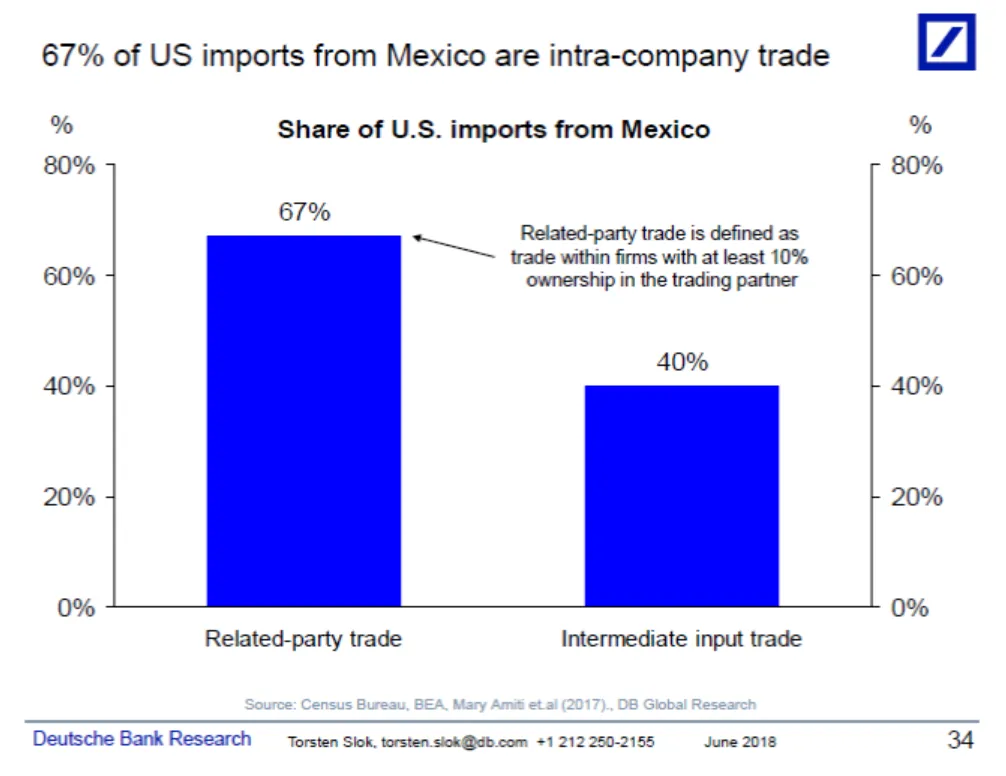

與此同時,供應鏈的性質使得威脅徵收關税將對美國造成嚴重損害。墨西哥製造商深度參與了跨越美國邊界的汽車及其組件的生產。一輛汽車在組裝過程中可能會多次跨越邊界,因此關税有可能使整個行業陷入停滯。正如德意志銀行的托爾斯滕·斯洛克所示,這張圖表顯示,三分之二的墨西哥進口到美國是作為公司內部貿易的一部分,主要是汽車:

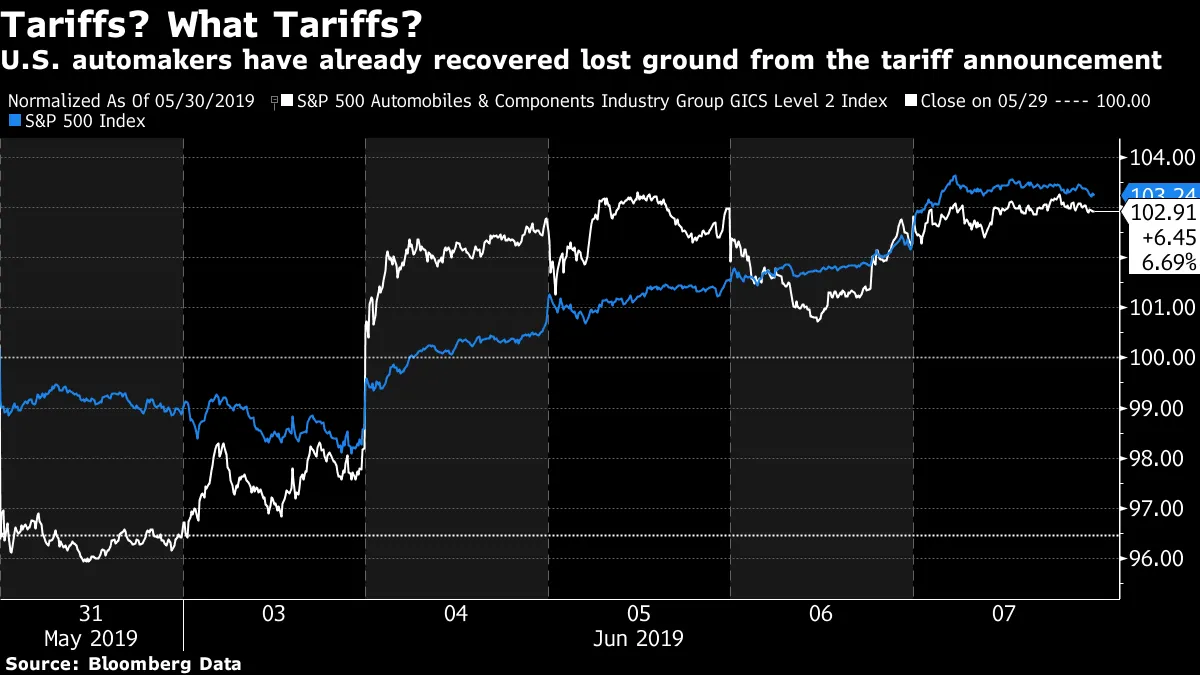

這一事件可能被視為 1) 一項決定性的干預,以説服墨西哥採取符合美國利益的行動。也可以被看作是 2) 一種卑鄙的嘗試,試圖在沒有任何功勞的情況下獲得政治信用,利用空洞的威脅。或者可以被視為 3) 一種不合法的嘗試,利用貿易政策來強迫一個相對弱小的國家服從一個相對強大的國家。我們可以期待對此進行政治辯論。總統的支持者會將其宣傳為 1),而許多國際市場則會擔心 3)。我傾向於認為是 2)。 那麼,市場的影響是什麼?顯然,這條消息是積極的。關税威脅可能就像月球上的轟炸機一樣不真實,但任何可能發生的機會顯然對市場是負面的。自從關税威脅被公佈以來,股市已經反彈,因此在這裏並沒有被非常認真對待。至於債券,墨西哥商品關税的風險可能是推動基準收益率下降並加大美聯儲很快需要降息的押注的一個因素。因此,在其他條件相同的情況下,短期反應應該是債券收益率上升和股票上漲。然而,自關税公告以來,汽車和組件行業的表現表明,我們不應該期待如此大的反應,因為幾乎沒有風險被定價:

這一事件可能被視為 1) 一項決定性的干預,以説服墨西哥採取符合美國利益的行動。也可以被看作是 2) 一種卑鄙的嘗試,試圖在沒有任何功勞的情況下獲得政治信用,利用空洞的威脅。或者可以被視為 3) 一種不合法的嘗試,利用貿易政策來強迫一個相對弱小的國家服從一個相對強大的國家。我們可以期待對此進行政治辯論。總統的支持者會將其宣傳為 1),而許多國際市場則會擔心 3)。我傾向於認為是 2)。 那麼,市場的影響是什麼?顯然,這條消息是積極的。關税威脅可能就像月球上的轟炸機一樣不真實,但任何可能發生的機會顯然對市場是負面的。自從關税威脅被公佈以來,股市已經反彈,因此在這裏並沒有被非常認真對待。至於債券,墨西哥商品關税的風險可能是推動基準收益率下降並加大美聯儲很快需要降息的押注的一個因素。因此,在其他條件相同的情況下,短期反應應該是債券收益率上升和股票上漲。然而,自關税公告以來,汽車和組件行業的表現表明,我們不應該期待如此大的反應,因為幾乎沒有風險被定價:

鑑於汽車製造商已經彌補了所有最初的損失,並且自從關税首次通過5月30日晚上推特宣佈以來,甚至表現超過了整體市場,我們可以相當肯定地説,市場已經決定這一威脅就像二戰轟炸機在月球上一樣真實。

鑑於汽車製造商已經彌補了所有最初的損失,並且自從關税首次通過5月30日晚上推特宣佈以來,甚至表現超過了整體市場,我們可以相當肯定地説,市場已經決定這一威脅就像二戰轟炸機在月球上一樣真實。

與此同時在墨西哥……

如果墨西哥關税事件有任何重大機會,那可能涉及墨西哥資產本身。這對墨西哥經濟構成了具體而嚴重的威脅。隨着威脅的解除,現在有兩個重要理由相信墨西哥資產值得購買:

- 墨西哥是少數幾個應該直接從美國和中國之間的貿易衝突中受益的國家之一。墨西哥在中國加入世界貿易組織後失去了許多製造業工作。現在,它成為美國公司尋找相對便宜的製造和組裝產品的明顯基地。墨西哥有相當大的機會可以找回一些失去的工作,並且在美中貿易戰的情況下,它是一個合理的“超配”。

- 墨西哥資產仍然以較大折扣交易,以考慮與安德烈斯·曼努埃爾·洛佩斯·奧夫拉多爾(Amlo)總統相關的風險,他去年夏天當選,並於12月初就職。他最近的言論記錄顯示出強烈的左翼民粹主義,而在任期間的長期記錄則表現得更加務實。自當選以來,他比許多人想象的要保守得多,通過削減教育支出實現了預算盈餘。在關税爭端中,他保持了言辭的剋制,並允許唐納德·特朗普總統聲稱勝利。這無疑讓一位左翼墨西哥政治家感到不適,但這符合墨西哥的利益。

快速看一下墨西哥資產的表現,明顯這些積極因素尚未反映在價格上。這是MSCI墨西哥股票指數與其發達和新興市場指數在過去五年的表現:

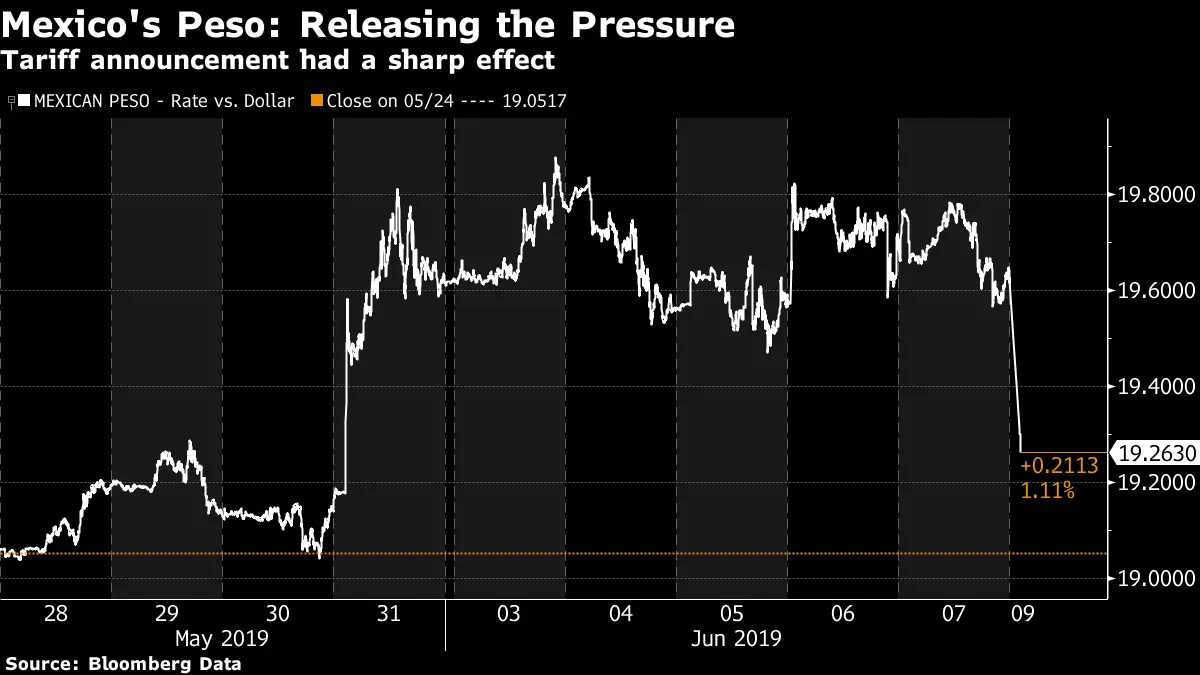

它尚未從特朗普和阿莫洛選舉後的打擊中恢復過來。現在應該有相當不錯的反彈機會。同時,墨西哥比索短期內恢復也是一個非常合理的賭注。這是自第一次關税推文以來它對美元的表現:

它尚未從特朗普和阿莫洛選舉後的打擊中恢復過來。現在應該有相當不錯的反彈機會。同時,墨西哥比索短期內恢復也是一個非常合理的賭注。這是自第一次關税推文以來它對美元的表現:

在撰寫時,亞洲的初步反應看起來是積極的。無論美國總統通過威脅關税達成了什麼,他可能在墨西哥創造了一個買入機會。

在撰寫時,亞洲的初步反應看起來是積極的。無論美國總統通過威脅關税達成了什麼,他可能在墨西哥創造了一個買入機會。

特朗普的漲幅結束了

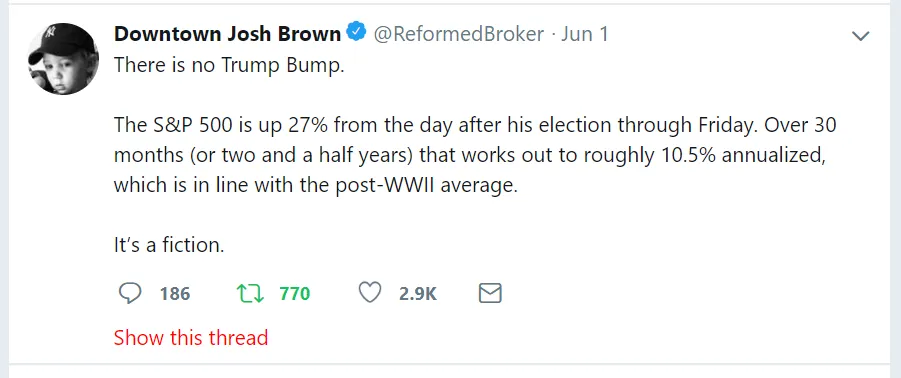

上週,金融推特上發生了一場有趣的爭論,@ReformedBroker發佈稱股市沒有“特朗普漲幅”。這引發了可預測的大反應,其中許多反應打破了推特的常規,變得理性和深思熟慮。這是一個值得討論的話題:

回應正確地表明,我們唯一應該關注的是他使用的時態。確實曾經有過特朗普的漲幅。但現在已經結束。在選舉之前,主流敍述是特朗普意味着風險或不確定性;無論他做什麼,他都會不可預測,他的一些想法真的很糟糕。保護主義的風險尤其讓市場感到恐慌。一旦選舉結果出來,交易者有機會面對這意味着什麼,一個新的敍述開始佔據主導:特朗普意味着增長。減税和放鬆監管將是極好的。在過去的一年裏,貿易從議程中消失,而特朗普則實施了大規模刺激。在過去的一年裏,情況正好相反。所有這些加起來形成了一個現在已經結束的特朗普漲幅。

回應正確地表明,我們唯一應該關注的是他使用的時態。確實曾經有過特朗普的漲幅。但現在已經結束。在選舉之前,主流敍述是特朗普意味着風險或不確定性;無論他做什麼,他都會不可預測,他的一些想法真的很糟糕。保護主義的風險尤其讓市場感到恐慌。一旦選舉結果出來,交易者有機會面對這意味着什麼,一個新的敍述開始佔據主導:特朗普意味着增長。減税和放鬆監管將是極好的。在過去的一年裏,貿易從議程中消失,而特朗普則實施了大規模刺激。在過去的一年裏,情況正好相反。所有這些加起來形成了一個現在已經結束的特朗普漲幅。

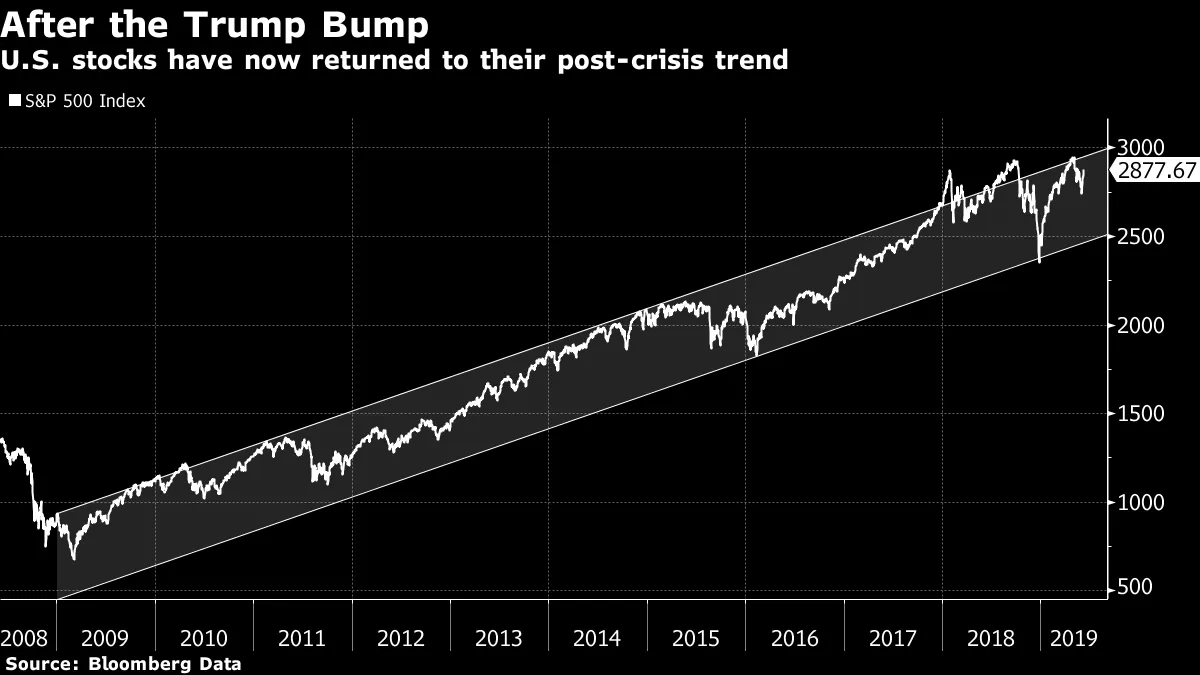

要看這一點的明確跡象,可以看看標準普爾500指數。技術分析常常導致試圖在市場上施加不存在的模式或規則。但在這種情況下,自2008年巴拉克·奧巴馬當選以來,市場開始交易的上升趨勢通道似乎非常明確。特朗普的上漲,一旦減税成為現實,曾在2017年底短暫將標準普爾推高至其趨勢之上,2018年稍後又一次。然後,在聖誕前夜達到高潮的拋售幾乎將市場再次拉回到其趨勢通道的底線以下。而現在,我們又回到了自奧巴馬當選以來一直保持的相當穩定的上升趨勢中。

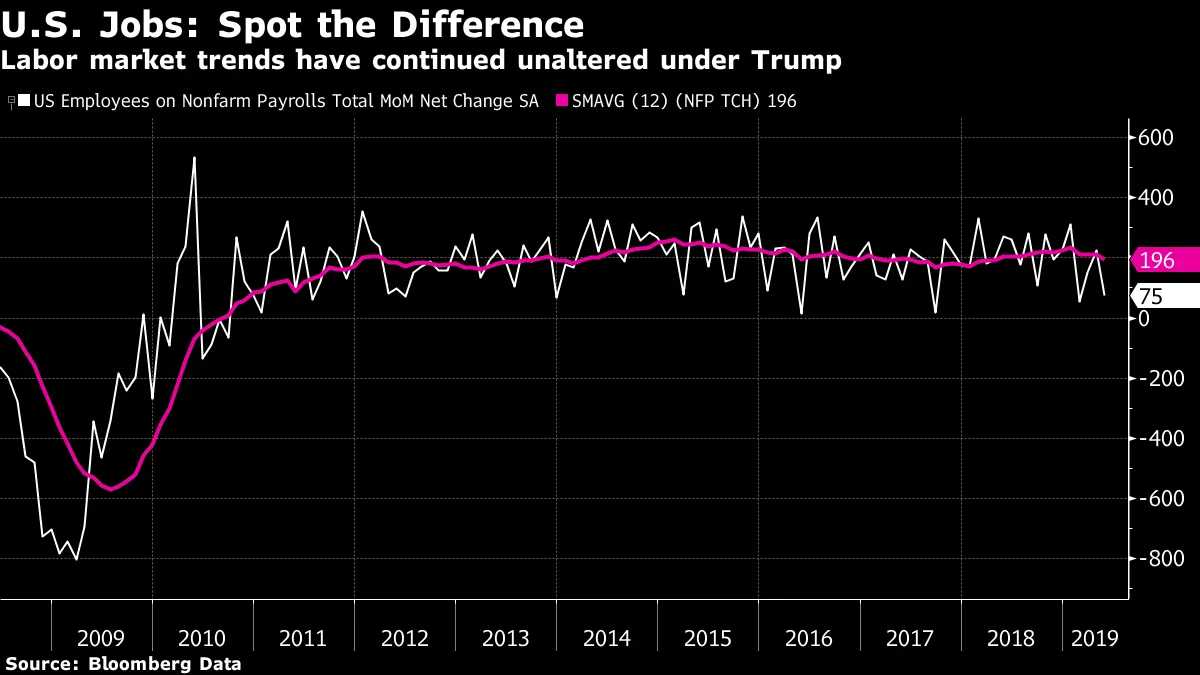

確實有過特朗普的上漲。現在已經結束。他的批評者無法説他做了什麼來破壞他繼承的強勁市場。他的支持者也無法説他做了什麼來加速或改善他的繼承。幾乎同樣的情況也適用於更為重要的就業市場。在許多方面,從奧巴馬到特朗普的過渡是一個劃時代的事件;這意味着政策和治理理念的完全不連續。然而,根本沒有任何跡象表明就業市場的月度變化趨勢正在穩步增強:

確實有過特朗普的上漲。現在已經結束。他的批評者無法説他做了什麼來破壞他繼承的強勁市場。他的支持者也無法説他做了什麼來加速或改善他的繼承。幾乎同樣的情況也適用於更為重要的就業市場。在許多方面,從奧巴馬到特朗普的過渡是一個劃時代的事件;這意味着政策和治理理念的完全不連續。然而,根本沒有任何跡象表明就業市場的月度變化趨勢正在穩步增強:

是的,週五的就業數據毫無疑問是糟糕和令人失望的,但這一系列數據容易受到噪音和修正的影響。與市場一樣,特朗普的批評者無法説他做了什麼來破壞就業形勢,而他的支持者也無法聲稱他做了什麼來改善它。然而,我仍然擔心這不會是事情的結束。

是的,週五的就業數據毫無疑問是糟糕和令人失望的,但這一系列數據容易受到噪音和修正的影響。與市場一樣,特朗普的批評者無法説他做了什麼來破壞就業形勢,而他的支持者也無法聲稱他做了什麼來改善它。然而,我仍然擔心這不會是事情的結束。

重要的數字

最後,值得關注這一關鍵時刻的單一最重要的貨幣指標。對經濟的擔憂,加上對美聯儲將降息的信念,已經足以使美元下跌。現在,貿易加權美元指數幾乎正好在其200日移動平均線附近,而且正是2016年選舉日開始時的位置:

在外匯市場中,技術指標如移動平均線非常重要,因為在這裏很少有明確的基礎價值指標。長期趨勢線在最近幾個月中作為有效的支撐線,使美元多次反彈。因此,這是一個有趣的考驗。最新數據顯示,美國經濟並沒有那麼好。美聯儲的講話將在本月晚些時候的FOMC會議前停止,暗示降息的可能性更大。這應該增加美元實際跌破200日移動平均線的機會。這對特朗普來説是個好消息,他抱怨美元太強。對於全球新興市場,尤其是中國來説,這也會使生活更輕鬆,因為中國希望其貨幣對美元的貶值不要過於嚴重。

在外匯市場中,技術指標如移動平均線非常重要,因為在這裏很少有明確的基礎價值指標。長期趨勢線在最近幾個月中作為有效的支撐線,使美元多次反彈。因此,這是一個有趣的考驗。最新數據顯示,美國經濟並沒有那麼好。美聯儲的講話將在本月晚些時候的FOMC會議前停止,暗示降息的可能性更大。這應該增加美元實際跌破200日移動平均線的機會。這對特朗普來説是個好消息,他抱怨美元太強。對於全球新興市場,尤其是中國來説,這也會使生活更輕鬆,因為中國希望其貨幣對美元的貶值不要過於嚴重。

對此,全球範圍內正在推動降息和迴歸刺激政策,而任何對經濟的擔憂通常會提升美元作為避風港的地位。關於墨西哥關税的消息可能會進一步加強美元。因此,準備迎接美元在本週初的重要考驗。

喜歡彭博社的回報點嗎?訂閲以獲得無限訪問 在全球120個國家的可信賴數據驅動的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。