在金融領域,“J. Crew”是一個動詞它意味着對貸款人進行打擊 - 彭博社

Peter Coy

J. Crew集團公司及其私募股權所有者在2016年進行了一個巧妙的舉動。這家負債累累的時尚零售商需要籌集資金,但沒有任何新的資產可以作為貸款的抵押。它所擁有的任何有價值的資產已經抵押給現有的貸款人。

於是,J. Crew打開了一個陷阱門。它將其品牌名稱和一些其他知識產權放入一個位於開曼羣島的新實體,這個實體超出了現有貸款人的法律管轄範圍。然後,它利用這個新實體從黑石集團借入了3億美元。現有的貸款人看到有價值的抵押品在他們眼前消失,大聲抗議,但J. Crew辯稱其舉動在貸款文件的條款下是完全合法的。(這個問題從未被訴諸法律。)從那時起,其他公司的貸款人開始擔心被“J. Crew化”——即受到一項 siphons away 他們貸款抵押品的交易的侵害。這與另一個詞押韻。

彭博商業週刊Bogg Bags,托特包的Crocs,如何贏得美國媽媽的青睞減税自我償還及其他童話故事印度腐爛的米飯加劇了對莫迪食品政策的不滿美國芯片引導的俄羅斯導彈擊中了6歲女孩J. Crew的故事有一個有趣的結局。你可能會猜測這家零售商及其私募股權支持者,TPG資本和萊昂納德·格林合夥公司,拿着這3億美元給自己發了豐厚的股息。但不是。這在貸款文件的其他條款中是被禁止的。相反,J. Crew利用這筆錢讓公司恢復生機。J. Crew債券的價格在交易後實際上顯著上漲,這表明這一財務操作對現有債權人並沒有那麼有害。

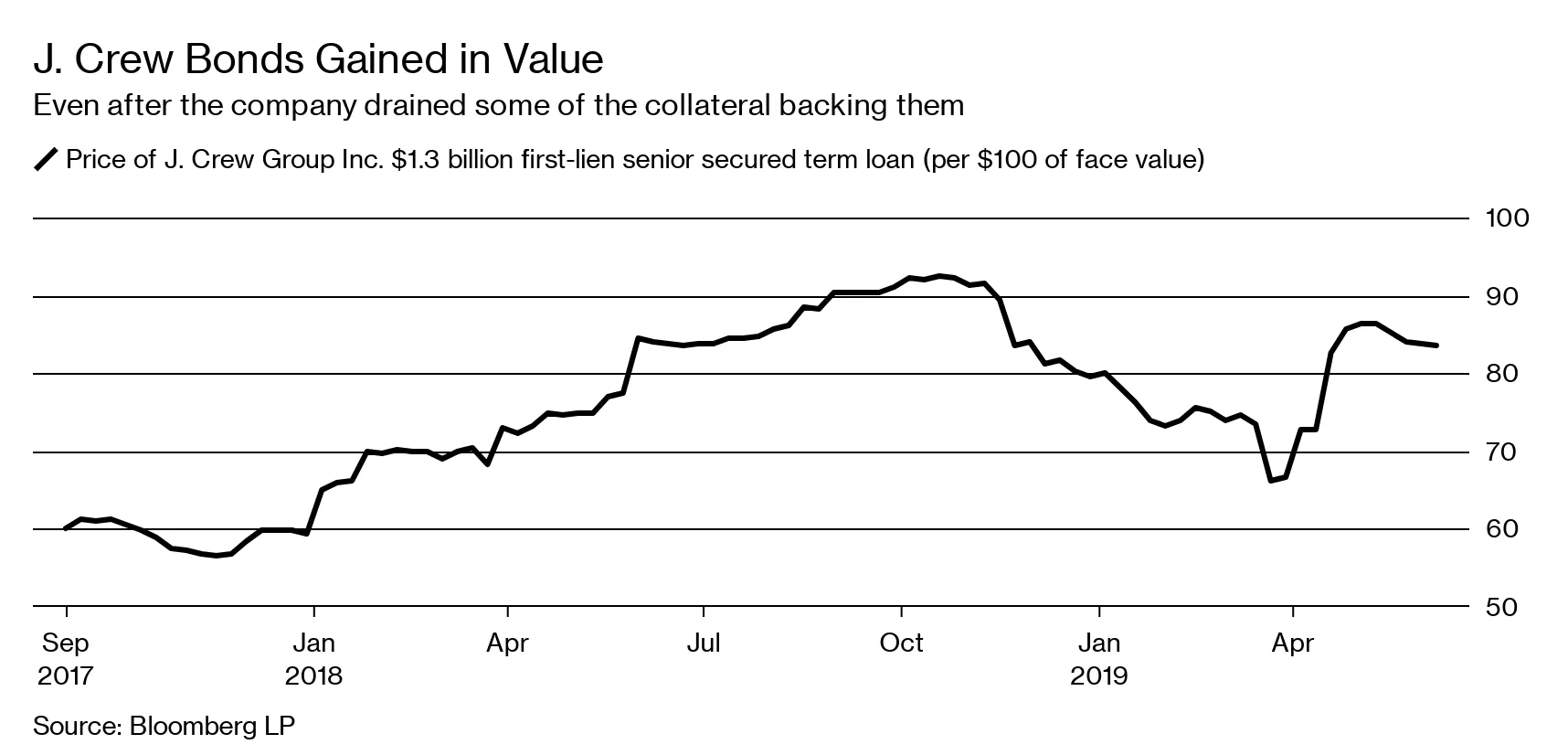

這張圖表講述了一個故事。它顯示了一筆高級擔保貸款的價格——即由公司的資產支持的貸款。定價數據始於J. Crew的陷阱門打開之後,因此我們無法看到市場對這一策略的反應。但我們確實看到2018年貸款價格的強勁上漲,到10月份超過了每美元90美分,這似乎表明管理層所做的事情提高了公司的信用worthiness。自那時以來,價格一直在波動,因為公司的盈利前景也在波動。

最後一章尚未寫成。如果J. Crew最終破產,這種可能性現在似乎比以前小,舊債務的持有者將有充分理由抱怨貸款文件中的陷阱門對他們造成了傷害,因為這減少了他們能夠獲得的價值。但如果J. Crew生存並繁榮,債權人可能會得出結論,陷阱門對他們來説是有利的——通過為公司提供新融資,避免了崩潰。

最後一章尚未寫成。如果J. Crew最終破產,這種可能性現在似乎比以前小,舊債務的持有者將有充分理由抱怨貸款文件中的陷阱門對他們造成了傷害,因為這減少了他們能夠獲得的價值。但如果J. Crew生存並繁榮,債權人可能會得出結論,陷阱門對他們來説是有利的——通過為公司提供新融資,避免了崩潰。

“那筆交易發生在我開始之前,”J. Crew首席執行官James W. Brett Jr.在2018年9月的彭博電視採訪中説。“我不知道這是否公平。我只知道,當我在一年多前開始時,我認為我們的債務交易價格”接近每美元70美分,“而現在我認為它幾乎交易到每美元一美分。”(自那次採訪以來,它的高度有所下降。)“所以我認為持有我們債務的人非常高興。”

在聽關於槓桿貸款的辯論時,值得記住J. Crew的故事。槓桿貸款只是借給信用評級差或根本沒有信用評級的公司的貸款。大多數現在都是“契約輕”的,這意味着它們缺乏要求借款人維持某些財務比率的要求,例如槓桿限制。這裏有一篇關於它們所帶來的風險的好文章,來自彭博新聞。一些貸款,例如那些給J. Crew的貸款,也缺少其他類型的限制,例如轉移資產的能力限制。

寬鬆貸款的明顯缺點是,借款人可能在貸方有機會將他們召集到桌子上重新談判條款或重組之前陷入更深的麻煩。但有很多限制性契約的貸款也不總是好事。對於借款人來説,它們就像在高速公路上行駛,護欄離兩側的車門只有幾英寸。“沒有任何業務是直線發展的。不可避免地,業務中會出現一些波折,”Hillmark Capital Management LLC和NewMark Capital的首席執行官兼首席投資官Mark Gold説,他們通過擔保貸款義務投資於聯合貸款。貸方可以利用這些波折來控制一家公司。

關於擔保貸款義務的説法是,投資者將在下一個經濟衰退中失去他們的投資,當違約率上升時。但這可能也不是真的。波動時期實際上是CLO經理的買入機會,Eagle Point Credit Co. Inc.的管理合夥人和創始人Thomas Majewski説,該公司是CLO的一個大投資者。與共同基金不同,CLO是封閉式投資工具,不必出售貸款來籌集資金以支付想要撤資的投資者。支持者表示,普通CLO在上一個危機中基本上安然度過。Majewski表示,這些工具在2008年和2009年以深度折扣購買的貸款上獲得了一些最高的回報。

槓桿貸款缺乏保護確實對投資者和更廣泛的公眾構成風險。但正如美聯儲主席傑羅姆·鮑威爾在五月所説,“金融系統似乎足夠強大,可以應對潛在損失。”在最佳情況下,借款條件寬鬆的公司將利用他們擁有的額外自由來建立更強的資產負債表,而不僅僅是讓他們的私募股權支持者獲利。