美聯儲的鮑威爾本週無法避免引發波動 - 彭博社

John Authers

不要讓我們陷入通貨緊縮…

美聯儲的理事們不想製造 新聞。如果美聯儲成為討論的話題,那就是人們認為他們做錯了什麼,或者他們受到壓力的明顯跡象。在本週的聯邦公開市場委員會(FOMC)會議上,鮑威爾當然希望儘量減少興奮。會議恰好在日本的G20會議之前,後者被視為尋求解決美中貿易爭端的下一個機會。在此之前立即降息將被視為試圖增強美國的立場,並且是對美聯儲獨立性的放棄。總統持續施壓美聯儲降息,使得鮑威爾更加重要的是保持低調,不製造波瀾。但鮑威爾別無選擇,只能製造很多新聞。首先,他必須應對通脹保護證券市場的顯著變化,這表明市場對美聯儲保持通脹接近其官方目標2%的能力失去了信心。未來10年的通脹平衡利率現在是自2016年總統選舉以來的最低水平,顯示我們再次陷入通貨緊縮的恐慌之中:

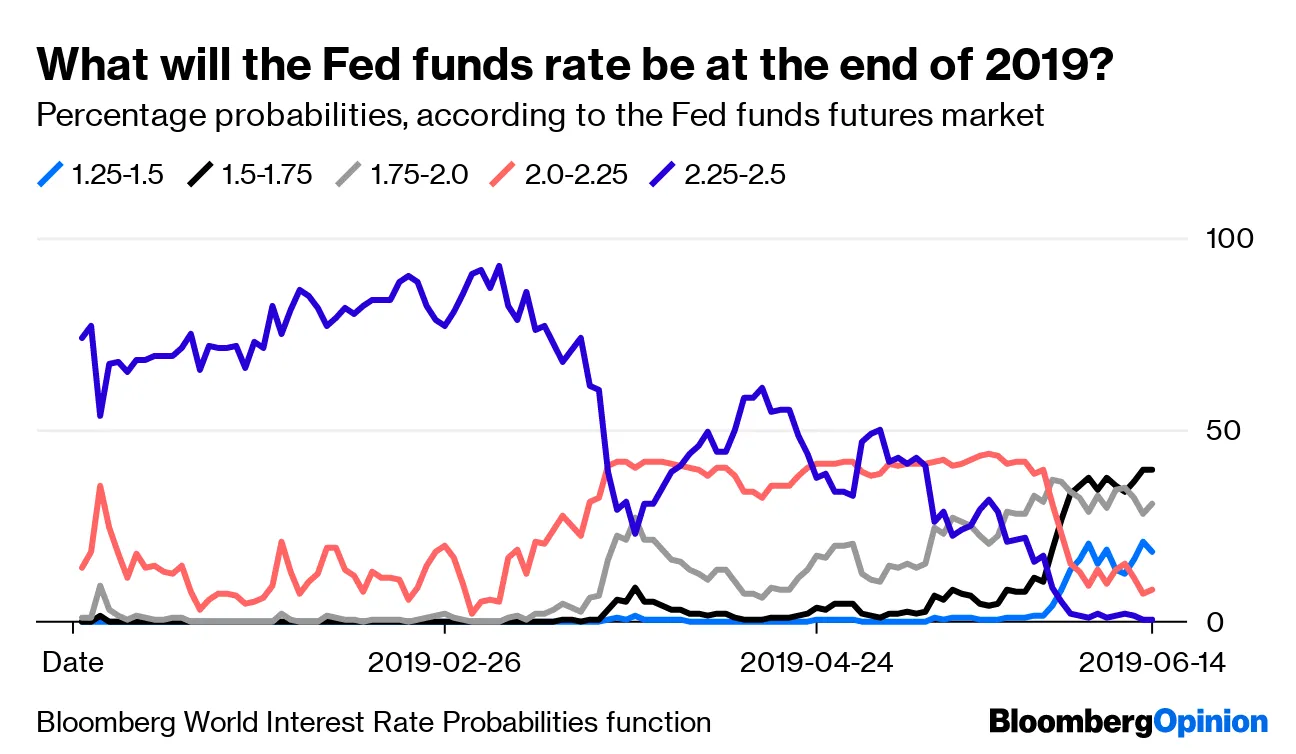

請記住,週五平衡利率的急劇下降發生在消費者信心和零售銷售數據表明美國經濟比預期更為強勁的日子,因此通脹恐慌被認為是過度的。儘管伊朗局勢緊張急劇升級,通常會推高油價——這將直接增加通脹,但這一點也未能改變。在這種情況下,對通脹的如此消極看法顯然迫使美聯儲考慮降息。這也表明,試圖施壓美聯儲降息的不僅僅是總統;市場也在試圖做到這一點。鮑威爾將不得不對此作出回應。但儘管市場似乎在迫使美聯儲降息方面幾乎達成一致,但對美聯儲在未來六個月內應採取何種政策的意見卻顯得異常多樣。以下圖表來自彭博WIRP(全球利率概率)功能,顯示市場對今年年底可能利率的評估發生了變化。它們保持不變的可能性已被降級到幾乎為零;但市場似乎認為在接下來的六個月內,降息一次、兩次、三次甚至四次都是可能的。沒有任何單一的美聯儲路徑被視為具有超過40%的概率:

請記住,週五平衡利率的急劇下降發生在消費者信心和零售銷售數據表明美國經濟比預期更為強勁的日子,因此通脹恐慌被認為是過度的。儘管伊朗局勢緊張急劇升級,通常會推高油價——這將直接增加通脹,但這一點也未能改變。在這種情況下,對通脹的如此消極看法顯然迫使美聯儲考慮降息。這也表明,試圖施壓美聯儲降息的不僅僅是總統;市場也在試圖做到這一點。鮑威爾將不得不對此作出回應。但儘管市場似乎在迫使美聯儲降息方面幾乎達成一致,但對美聯儲在未來六個月內應採取何種政策的意見卻顯得異常多樣。以下圖表來自彭博WIRP(全球利率概率)功能,顯示市場對今年年底可能利率的評估發生了變化。它們保持不變的可能性已被降級到幾乎為零;但市場似乎認為在接下來的六個月內,降息一次、兩次、三次甚至四次都是可能的。沒有任何單一的美聯儲路徑被視為具有超過40%的概率:

三次降息被視為最可能的路徑;但四次降息,或者從七月到年底每次會議都降息,被認為比僅降一次更可能。事實上,市場參與者認為,政策的急劇放鬆,通常只在即將到來的衰退面前才會出現,以及一次“保險”降息以防止貿易衝突加劇的風險,仍然是相當可能的。考慮到這種不確定性,很難想象鮑威爾在週三的新聞發佈會上如何可能不改變這些被認為的幾率,從而影響市場。我想他會盡量不表態,但他幾乎肯定會説一些讓某種行動路徑看起來比另一種更可能的話。這對交易者來説將是一個非常困難的一週,有充足的機會讓人措手不及。

三次降息被視為最可能的路徑;但四次降息,或者從七月到年底每次會議都降息,被認為比僅降一次更可能。事實上,市場參與者認為,政策的急劇放鬆,通常只在即將到來的衰退面前才會出現,以及一次“保險”降息以防止貿易衝突加劇的風險,仍然是相當可能的。考慮到這種不確定性,很難想象鮑威爾在週三的新聞發佈會上如何可能不改變這些被認為的幾率,從而影響市場。我想他會盡量不表態,但他幾乎肯定會説一些讓某種行動路徑看起來比另一種更可能的話。這對交易者來説將是一個非常困難的一週,有充足的機會讓人措手不及。

但救我們於奧地利。

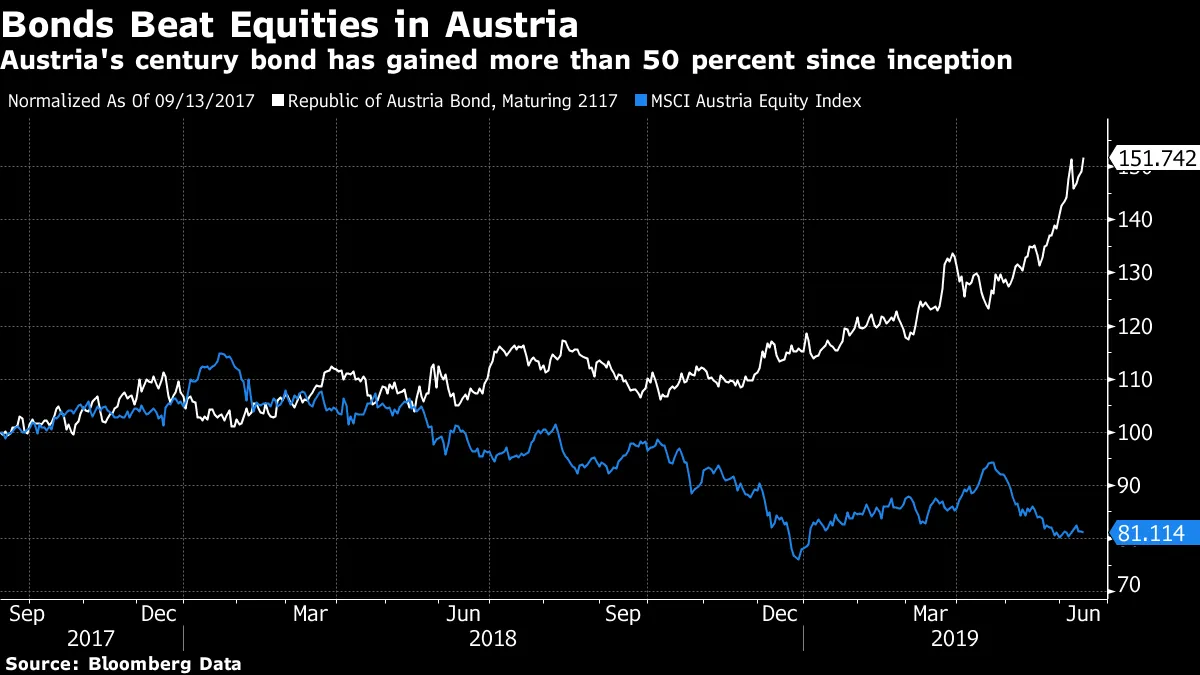

目前債券市場發生的事情確實非同尋常。通脹預期的突然下降足夠戲劇化,但德意志銀行的首席美國經濟學家托爾斯滕·斯洛克引起了我的注意,我認為這是債券市場過度的最佳和最顯著的證據——也是債券數學(對於我的英國同胞來説是債券數學)的非凡力量:這是奧地利共和國在2017年發行的百年債券。投資者要到2117年才能收回本金。

奧地利曾經控制着一個偉大的帝國。它給世界帶來了歷史上最偉大的作曲家之一,從海頓和莫扎特到舒伯特和布魯克納,再到馬勒和勳伯格。維也納是西格蒙德·弗洛伊德和路德維希·維特根斯坦以及無數偉大藝術家的故鄉。而且不那麼積極的是,它也給世界帶來了阿道夫·希特勒。今天,它擁有歐洲最穩定和成功的經濟之一。儘管如此,奧地利在20世紀經歷了財政災難。根據廣受尊敬的瑞士信貸全球投資回報年鑑(由英國學者埃爾羅伊·迪姆森、保羅·馬什和邁克·斯托頓每年編纂),在第一次世界大戰前夕購買奧地利股票的人必須等到97年才能彌補他們的損失。奧地利的債券和票據表現得更糟。失去一個帝國和在兩場戰爭中處於失敗一方的財務後果就是如此。

但即使奧地利在一個世紀中成為了錯誤的偉大典範,投資者似乎已經決定在現在到2117年之間不會發生任何問題。自2017年9月發行世紀債券以來,奧地利股票已經下跌了近20%。這個國家似乎正處於熊市中。然而,任何購買世紀債券的人都獲得了超過50%的收益:

借錢給奧地利,知道自己一百年內不會拿回,真的會那麼吸引人嗎?確實會,但投資者想要湧入這樣的債券,這表明了一些令人擔憂的事情。歐元區債券收益率和通脹預期像石頭一樣下跌。與此同時,奧地利世紀債券的收益率始終比10年期德國國債高出約一個半百分點。雖然收益率有所波動,但差距一直很大,即使奧地利經濟與德國經濟緊密相連:

借錢給奧地利,知道自己一百年內不會拿回,真的會那麼吸引人嗎?確實會,但投資者想要湧入這樣的債券,這表明了一些令人擔憂的事情。歐元區債券收益率和通脹預期像石頭一樣下跌。與此同時,奧地利世紀債券的收益率始終比10年期德國國債高出約一個半百分點。雖然收益率有所波動,但差距一直很大,即使奧地利經濟與德國經濟緊密相連:

投資者 喜歡這樣的差距。任何輕鬆賺取額外收入的機會都會被迅速搶走。

投資者 喜歡這樣的差距。任何輕鬆賺取額外收入的機會都會被迅速搶走。

然後我們加入債券數學的魔力。初始收益率較低的世紀債券具有異常長的久期,這意味着它對利率變動異常敏感。將收益率從2.09%降至1.18%需要價格上漲一半。

問題在於,持續時間可以雙向影響,現在購買奧地利債券的人必須知道這一點。如果收益率回升到2%,幾乎是一個遙不可及的可能性,任何最近購買它的人都可能會損失很多錢。在收益率持續下降的趨勢多年之後,沒有休息,判斷變得模糊。因此,很多人正在大賭一把,認為最新的通縮恐慌是真實的,且不能通過中央銀行的政策轉變輕易逆轉。特別是,他們必須押注於最新的收益率下降不僅僅是對貿易衝突加劇的反應,這種反應可以通過貿易戰的停戰輕易逆轉。如果這僅僅是貿易戰的短暫下滑,那麼收益率可能會再次上升,而任何投資於奧地利的人可能會為自己設下一個可怕的命運約會,以及一個糟糕的驚喜。

香港的紅旗。

本月的《Authers’ Note》彭博書籍俱樂部的選擇本應是時事相關的。結果比我預期的更具新聞價值。週日,超過200萬抗議者走上香港街頭,儘管香港特首在週六宣佈暫停一項有爭議的新法律,該法律將允許輕鬆引渡嫌疑人到中國大陸。作為回應,特首林鄭月娥發表了道歉。整個事件現在似乎是對自2013年以來中國領導人習近平採取的更為專制立場的最重大挑戰。如果你想了解導致這些重大事件的力量,閲讀本月的書籍將是最好的選擇:《紅旗:為什麼習近平的中國處於危險之中》,作者:喬治·馬格納斯。這本書已經廣泛且好評如潮,其中心論點是,中國在過去三十年中令人難以置信的增長可以外推到未來的時代已經結束,而習近平代表了一種根本性的方向變化。毛澤東和鄧小平都有自己對共產主義中國的模型;現在習近平有了第三種。我認為在美中貿易衝突的背景下,這個話題會引起很大興趣,但在許多方面,關於中國的經濟和政治體制是否能夠在自身矛盾的重壓下繼續生存的話題更為重要。反饋意見紛至沓來,但我鼓勵每個人參與,特別是那些中國人,或對中國有特別瞭解的人。西方對這個國家的辯論受到語言障礙和根深蒂固的假設的阻礙,摩根士丹利前亞太區負責人、現任耶魯大學教授的斯蒂芬·羅奇將其描述為“虛假敍事”。羅奇對中國的看法比馬格納斯更為積極,在他對《紅旗》的評論中(可在付費牆後找到,這裏),指出最近關於中國的“末日預言”書籍“講述了一個引人入勝的——似乎是永恆的——故事,關於西方觀察者的假設如何塑造他們的結論,讓人不禁想知道中國是如何走到今天的。”我認為馬格納斯不能被公平地指責為“末日預言”,但正如他的標題所暗示的,他確實提出了一些重要的“紅旗”。對這些紅旗的所有回應都是受歡迎的。

一個有趣的觀點來自布魯諾·莫蒙特,指出自毛以來中國的強烈城市化給政權帶來的危險:

[有一個]被低估的風險對中國的經濟和政治體系我認為正在增長,即城市化對政治穩定的長期影響……城市化的速度通過收入增長促進了政治穩定,而這些趨勢正在轉變,挑戰政治穩定。此外,我認為,單靠城市化的更高速度也可能使習近平的專制方式更容易受到挑戰。**當大量人口生活在城市中心並能夠更容易地溝通和組織時,抗議和暴動更有可能發生。**最近在香港的抗議活動以及圍繞天安門抗議30週年的動盪可能都會消失。但隨着中國經濟增長放緩(受到中美貿易戰的加劇),它們也可能是對習近平領導的更強挑戰的開始。

這可能會成為一個非常重要的觀點。維護在特大城市中渴望成為中產階級的人口的控制可能比毛時代控制農民經濟更困難。關於債務的更多評論來自關賢坦,他最近從哈佛大學獲得碩士學位,論文主題是中國的“一帶一路”倡議:

中國的債務與GDP比率的上升看起來令人擔憂,尤其是在2009年刺激政策之後。然而,中國的債務與資產比率在同一時期並沒有上升(甚至有所下降),並且遠未達到令人擔憂的程度。債務與GDP比率上升的一個主要因素是房地產支持的債務激增。從2003/2004年開始,中國的房地產價格上漲了大約600%(平均而言;各地區有所不同),那時大致建立了私有財產市場,房地產價格開始反映人們願意為其支付的價格。不出所料,這導致了債務與GDP比率的重大上升。根據尤肯·黃在其著作《破解中國難題:傳統經濟智慧為何錯誤》中的估計,中國債務上升的約70%可以用房地產債務的上升來解釋。

一個大問題是,這種房地產的上升是否構成泡沫。這一點尚不明確——顯然如此劇烈的上升可能是泡沫,但上海和北京的價格低於孟買和新德里類似公寓的價格。你可以將自2003/2004年以來的上升視為允許中國家庭將多年積累的儲蓄投入房地產市場的自然結果(在金融市場運作中是否有“自然”的東西,向人類學家致敬)。

對投資者來説,重要的結論是,債務與GDP比率的上升可能遠沒有最初看起來那麼令人擔憂。

我相信還有更多評論會出現。請將您對“紅旗”的任何想法發送至[email protected],或者更好的是,加入我們在終端上設立的IB聊天室,我希望在這裏發佈最有趣材料的鏈接。要請求訪問,只需發送電子郵件至[email protected]。

跟隨賣方嗎?

在過去的二十年裏,賣方分析師的行為有了很大改善。當時,紐約州檢察長埃利奧特·斯皮策對賣方採取行動並獲勝時,買賣推薦幾乎變得毫無意義。幾乎沒有股票被評為明確的賣出。分析師們為了迎合企業客户而導致的評級膨脹是如此明顯,以至於研究的接收者不得不在心理上將每個推薦降低一個等級;“強烈買入”意味着“買入”,“持有”意味着“賣出”,等等。

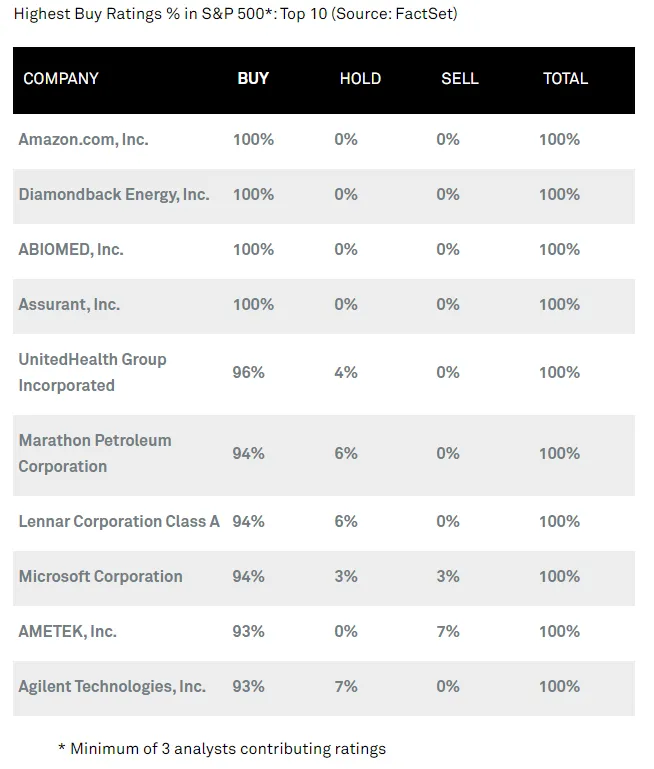

如今,許多公司獲得了賣出評級。經紀人正在履行他們的職責,試圖為我們區分可能的贏家和輸家。問題是,他們似乎仍然是動量的奴隸,結果是,跟隨他們的建議使投資者面臨在高位買入和在低位賣出的真實風險。這是由Factset監測的標準普爾500指數中10只最受歡迎的股票:

當然,許多人通過押注於令人難以置信的亞馬遜現象的結束而錯失良機。但在經歷瞭如此長的上漲後,它真的值得被一致推薦為買入嗎?只有四隻股票,少於整個指數的1%,獲得了經紀人的如此廣泛支持。與此同時,這是10只最被廣泛推薦的“賣出”股票的名單:

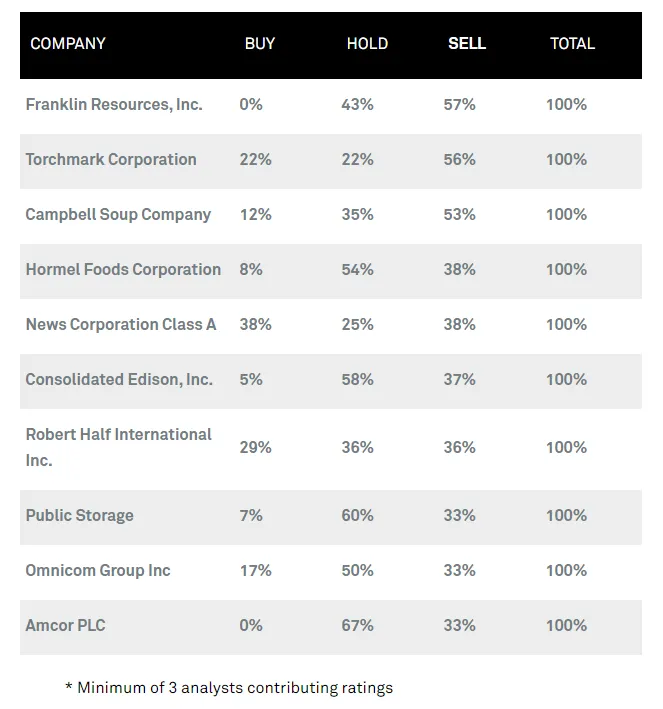

當然,許多人通過押注於令人難以置信的亞馬遜現象的結束而錯失良機。但在經歷瞭如此長的上漲後,它真的值得被一致推薦為買入嗎?只有四隻股票,少於整個指數的1%,獲得了經紀人的如此廣泛支持。與此同時,這是10只最被廣泛推薦的“賣出”股票的名單:

富蘭克林資源公司控制着富蘭克林鄧普頓基金管理集團,其名稱與新興市場和主動管理密切相關。這兩者現在都已經非常過時。但這個消息肯定應該反映在價格中。為什麼超過一半的分析師仍然相信它還有進一步下跌的空間?

富蘭克林資源公司控制着富蘭克林鄧普頓基金管理集團,其名稱與新興市場和主動管理密切相關。這兩者現在都已經非常過時。但這個消息肯定應該反映在價格中。為什麼超過一半的分析師仍然相信它還有進一步下跌的空間?

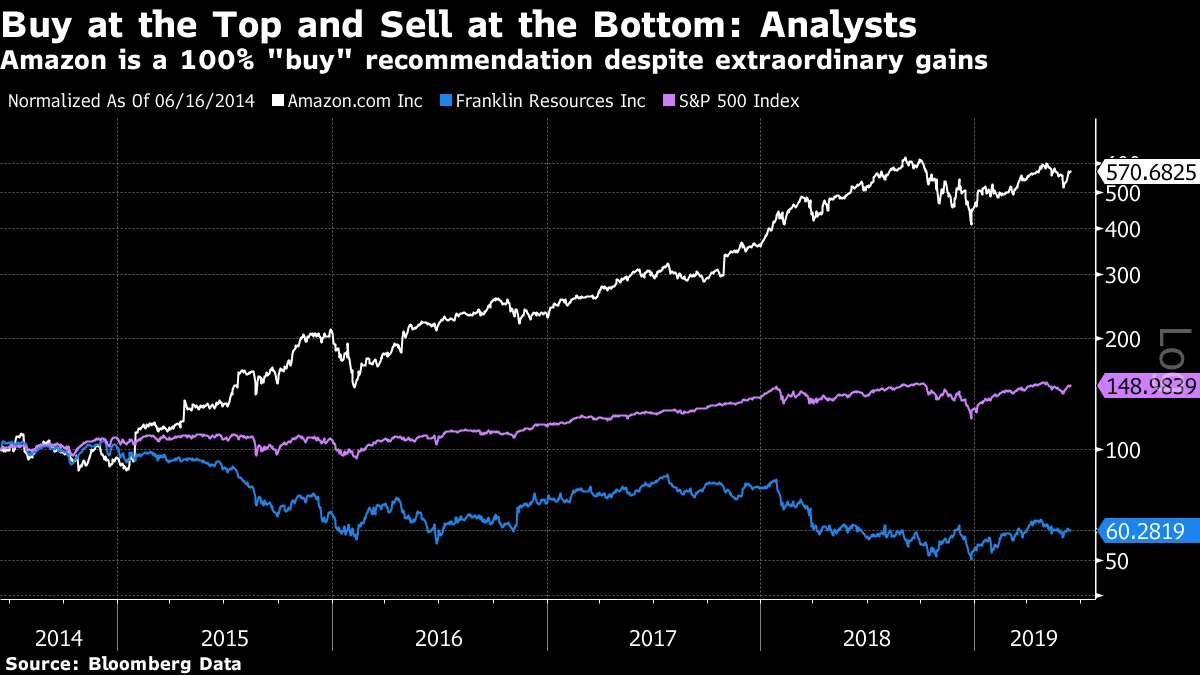

從事後看來,我們可以肯定地説,如果你在五年前買入亞馬遜並賣出富蘭克林,那將是一個絕妙的選擇。以下是亞馬遜、富蘭克林和標準普爾在過去五年的表現:

任何五年前進行長亞馬遜-短富蘭克林交易的人,到現在為止都將獲得867%的收益,未計算交易成本和利息費用。經紀商的分析師仍然認為這筆交易還有很長的路要走,並且長亞馬遜-短富蘭克林仍然是今天標準普爾500股票中最佳的配對交易,這似乎過於樂觀。

任何五年前進行長亞馬遜-短富蘭克林交易的人,到現在為止都將獲得867%的收益,未計算交易成本和利息費用。經紀商的分析師仍然認為這筆交易還有很長的路要走,並且長亞馬遜-短富蘭克林仍然是今天標準普爾500股票中最佳的配對交易,這似乎過於樂觀。

喜歡彭博社的回報點嗎?訂閲以獲得無限訪問120個國家的可信賴數據驅動的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。