股市在擔憂的浪潮中起伏 - 彭博社

John Authers

準備迎接災難。

在交易者中,有一個令人煩惱的陳詞濫調,那就是市場“爬上擔憂之牆”。在週二強勁表現後,幾乎將標準普爾500指數推至創紀錄的收盤高點,這一説法需要修正。目前,市場正在衝浪於擔憂的浪潮之上。關於股票行為的一切都暗示着深度悲觀——除了它們本月強勁反彈的事實。

正如我昨天指出的,市場內部數據顯示,相對防禦性的股票如公用事業表現優於更具週期性的產品。在週二,我從Leuthold Group的策略師詹姆斯·保爾森那裏得到了更復雜的説明:

我們可以原諒他標題中的錯字。這裏的關鍵點是,投資者無疑是為最壞的情況做好了準備,而這通常意味着一些相當好的事情即將發生。2000年和2008年兩次重大市場崩盤之前,防禦性水平都非常低,這與現在的情況截然不同。

我們可以原諒他標題中的錯字。這裏的關鍵點是,投資者無疑是為最壞的情況做好了準備,而這通常意味着一些相當好的事情即將發生。2000年和2008年兩次重大市場崩盤之前,防禦性水平都非常低,這與現在的情況截然不同。

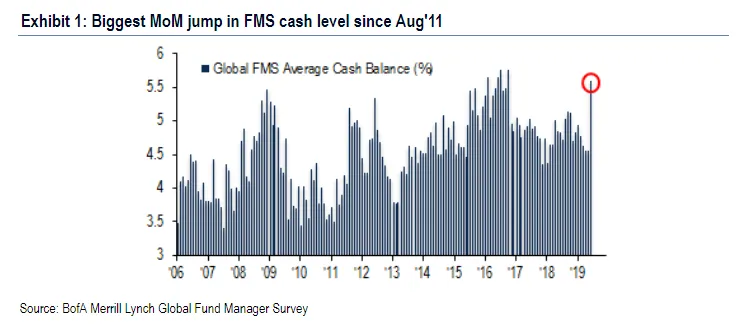

與這一分析直接相關的是美國銀行最新的全球基金經理月度調查。它通常被視為逆向指標,這在此時是件好事,因為調查發現,基金經理現在的悲觀情緒與十年前金融危機最嚴重時一樣。這是現金水平的變化,通常是消極情緒的明顯跡象:

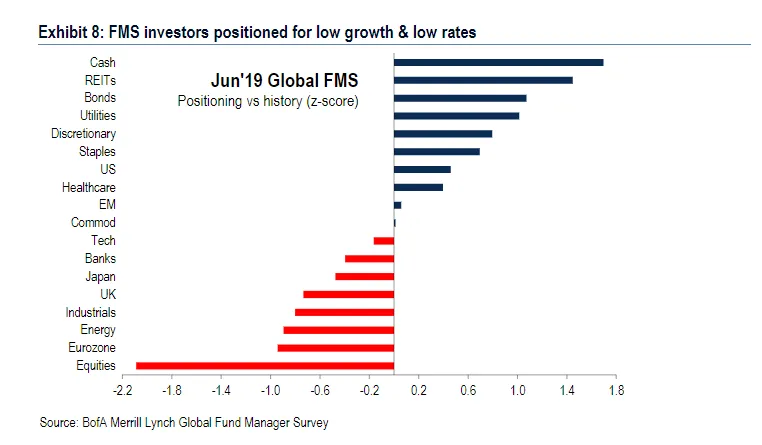

查看資產配置與歷史標準相比,我們發現基金經理在現金方面顯著超配,而在股票方面則顯著低配:

查看資產配置與歷史標準相比,我們發現基金經理在現金方面顯著超配,而在股票方面則顯著低配:

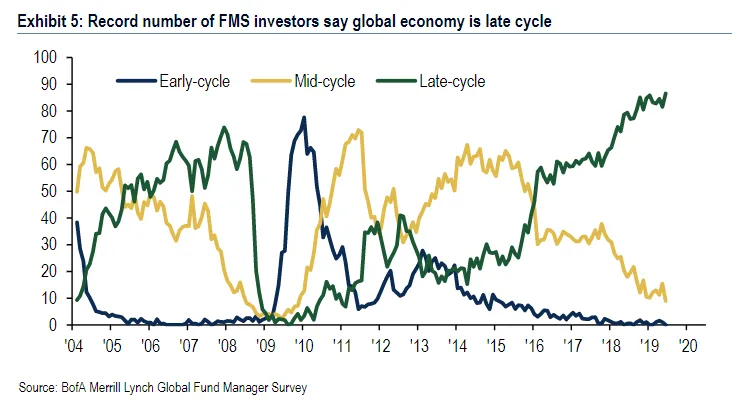

當被問及對經濟週期的看法時,創紀錄的數量表示世界現在處於當前週期的後期階段:

當被問及對經濟週期的看法時,創紀錄的數量表示世界現在處於當前週期的後期階段:

從債券收益率的下降和黃金價格的上漲可以明顯看出,投資者感到焦慮。與此同時,至關重要的10年期美國國債收益率在週二進一步下跌,降至2.02%。這幾乎是自特朗普當選後收益率飆升以來,收益率接近跌破2%水平的程度:

從債券收益率的下降和黃金價格的上漲可以明顯看出,投資者感到焦慮。與此同時,至關重要的10年期美國國債收益率在週二進一步下跌,降至2.02%。這幾乎是自特朗普當選後收益率飆升以來,收益率接近跌破2%水平的程度:

因此,市場無疑且極度地準備隨時迎接衰退——儘管股票幾乎回到了歷史最高點。這告訴我們什麼?如果他們的評估出現問題,比如通貨膨脹上升而利率不從現在的水平下降,那麼所有持有債券和防禦性投資的人可能會遭受巨大的痛苦。與此同時,市場在經濟放緩方面的定位比股票市場的高絕對水平所暗示的要好。

因此,市場無疑且極度地準備隨時迎接衰退——儘管股票幾乎回到了歷史最高點。這告訴我們什麼?如果他們的評估出現問題,比如通貨膨脹上升而利率不從現在的水平下降,那麼所有持有債券和防禦性投資的人可能會遭受巨大的痛苦。與此同時,市場在經濟放緩方面的定位比股票市場的高絕對水平所暗示的要好。

謝謝你,馬里奧,以及鮑威爾的保護措施。

還有一個不一致之處。如果美國股市真的基於對美聯儲大幅降息的假設,那麼就有嚴重的問題。這個想法基於前任主席艾倫·格林斯潘和本·伯南克的行為,即美聯儲可以被依賴於在股價下跌時通過降息來回應。這拯救了投資者,避免了負財富效應。

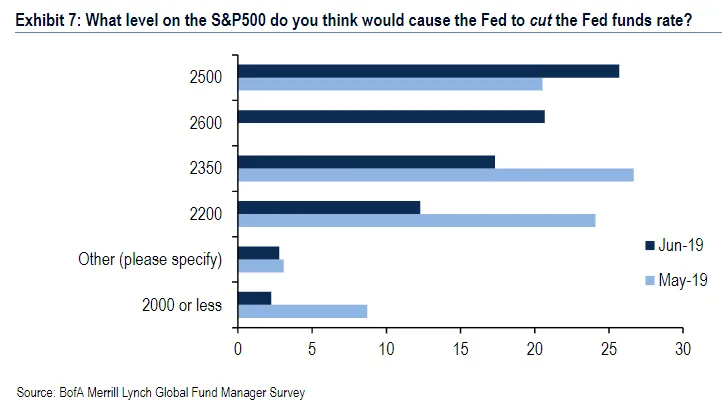

問題在於,隨着標準普爾500指數重新回到2900點以上,目前沒有必要在現任美聯儲主席傑羅姆·鮑威爾的領導下觸發這樣的“保護性期權”。這是美銀調查的基金經理們預計美聯儲將行使保護性期權的標準普爾500指數水平:

當然,除了股市表現之外,還有其他原因可能導致美聯儲不得不降息。但是,如果交易員們期待美聯儲來救助他們,他們首先必須賣出大量股票。

當然,除了股市表現之外,還有其他原因可能導致美聯儲不得不降息。但是,如果交易員們期待美聯儲來救助他們,他們首先必須賣出大量股票。

那麼,為什麼債券市場仍然持續設定異常低的收益率?週二的答案是歐洲中央銀行行長馬里奧·德拉吉在辛特拉發表的非常鴿派的演講。隨着降息和更多資產購買再次被提上日程,全球債券收益率創下新低。德拉吉顯然試圖避免的問題是,中央銀行家的這種承諾可以作為“保護性期權”來保護政治家。這並不是他在歐洲央行任期內第一次等待政治家的財政刺激而未果,然後不得不勉強採取主動。在意大利的情況下,其民粹主義聯合政府正因其赤字支出計劃與歐元區接近衝突,辛特拉的演講似乎拯救了一些非常可疑的政治行為:

特朗普總統,我們現在知道,他在今年早些時候調查瞭解僱自己中央銀行主席的合法性。但是,由於國際債券市場保持利率如此之低,而股市卻在上漲,鮑威爾沒有必要像馬里奧·德拉吉對意大利領導人那樣對特朗普如此慷慨。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。

特朗普總統,我們現在知道,他在今年早些時候調查瞭解僱自己中央銀行主席的合法性。但是,由於國際債券市場保持利率如此之低,而股市卻在上漲,鮑威爾沒有必要像馬里奧·德拉吉對意大利領導人那樣對特朗普如此慷慨。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。