每週修復:來自唯一未上漲的債券的好消息 - 彭博社

Luke Kawa

歡迎來到《每週修復》,這是一份解釋本月未能大幅反彈的債券如何揭示其他金融資產為何似乎在反彈的通訊。–盧克·卡瓦,跨資產記者

六月的特點是“一切反彈”,這基本上涵蓋了所有美國資產類別。

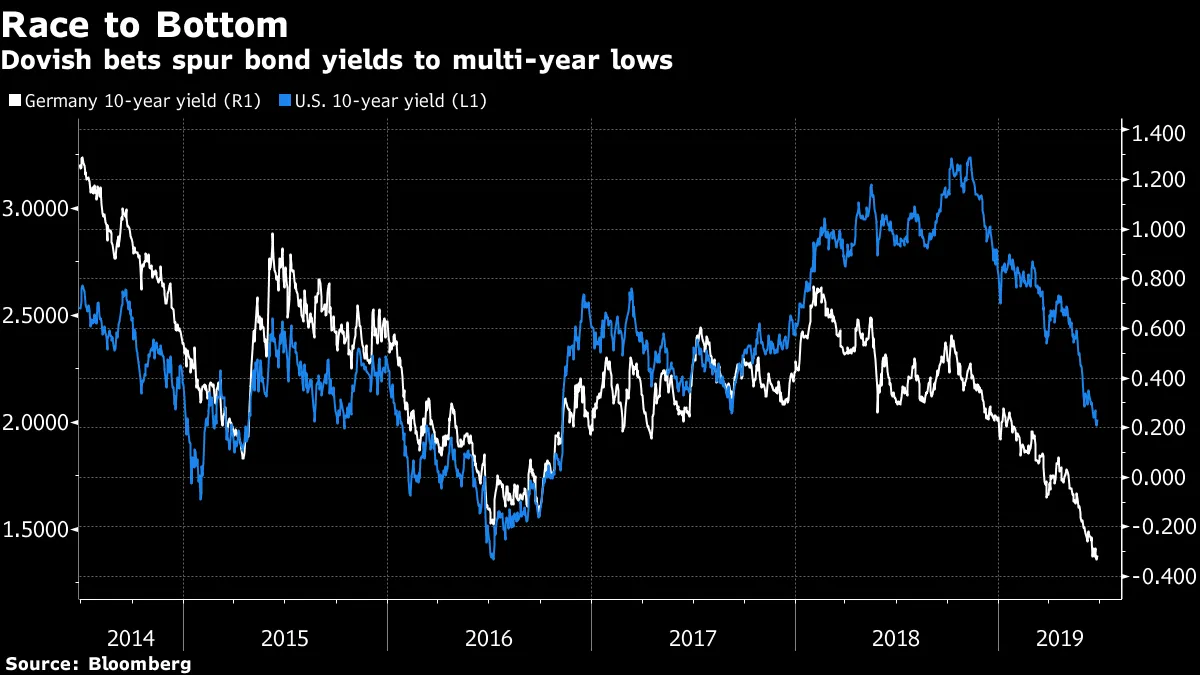

全球版本的債券市場,法國10年期收益率已轉為負值,德國國債收益率創下新低, 受益於凸性投資者的最愛 – 奧地利世紀債券 – 收益率低於1.2%。每個人都在購買債券。

即使資金流動不在,持續的債券反彈也不難理解:全球經濟活動乏力(包括一些美國疲軟的跡象),貿易帶來的下行風險依然很大,通貨膨脹處於低迷狀態,全球中央銀行 正在放鬆政策,美聯儲主席傑羅姆·鮑威爾本週重申 對利率的長期低預期。

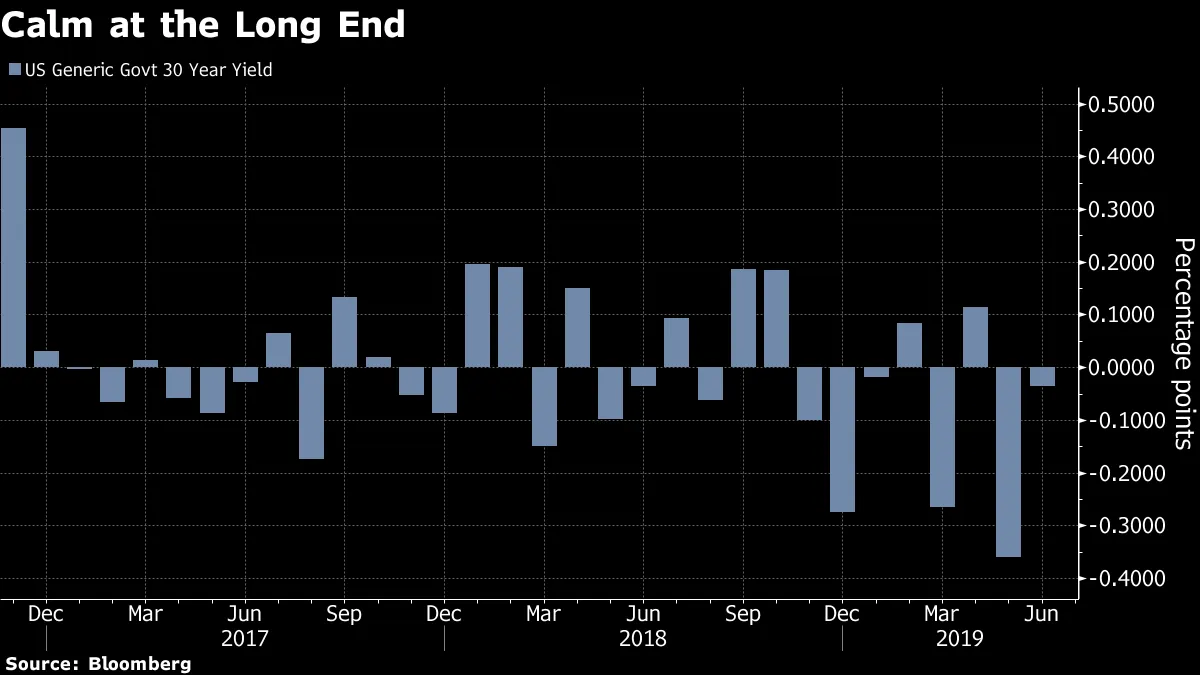

所有這些使得30年期國債本月未能實現重大上漲顯得尤為引人注目。兩年期票據、五年期和十年期債券在六月都經歷了兩位數的收益率下降。

這與股票市場看漲而債券則發出深切擔憂的觀點形成對比。將其加入到包括 大熊座和 一年期遠期曲線在內的跡象列表中,表明固定收益市場實際上並沒有定價末日,而是樂觀的前景。關於預期的美聯儲放鬆政策,“30年期國債代表了一些樂觀情緒,認為這些是保險性降息,將使經濟在未來保持2%的增長,我們不會因活動下降而遭受任何通縮衝擊,”摩根士丹利投資管理的全球固定收益首席投資官邁克爾·庫什馬錶示。

這與股票市場看漲而債券則發出深切擔憂的觀點形成對比。將其加入到包括 大熊座和 一年期遠期曲線在內的跡象列表中,表明固定收益市場實際上並沒有定價末日,而是樂觀的前景。關於預期的美聯儲放鬆政策,“30年期國債代表了一些樂觀情緒,認為這些是保險性降息,將使經濟在未來保持2%的增長,我們不會因活動下降而遭受任何通縮衝擊,”摩根士丹利投資管理的全球固定收益首席投資官邁克爾·庫什馬錶示。

華爾街對曲線陡峭交易的熱情——押注短期利率與30年期利率之間的差距將擴大——也給長期債券施加了一些壓力,他補充道。“某種程度的樂觀情緒和市場定位的雙重力量意味着,30年期債券並不是因為整體經濟疲軟而被拋售,但也不是一個很好的買入機會,”他總結道。

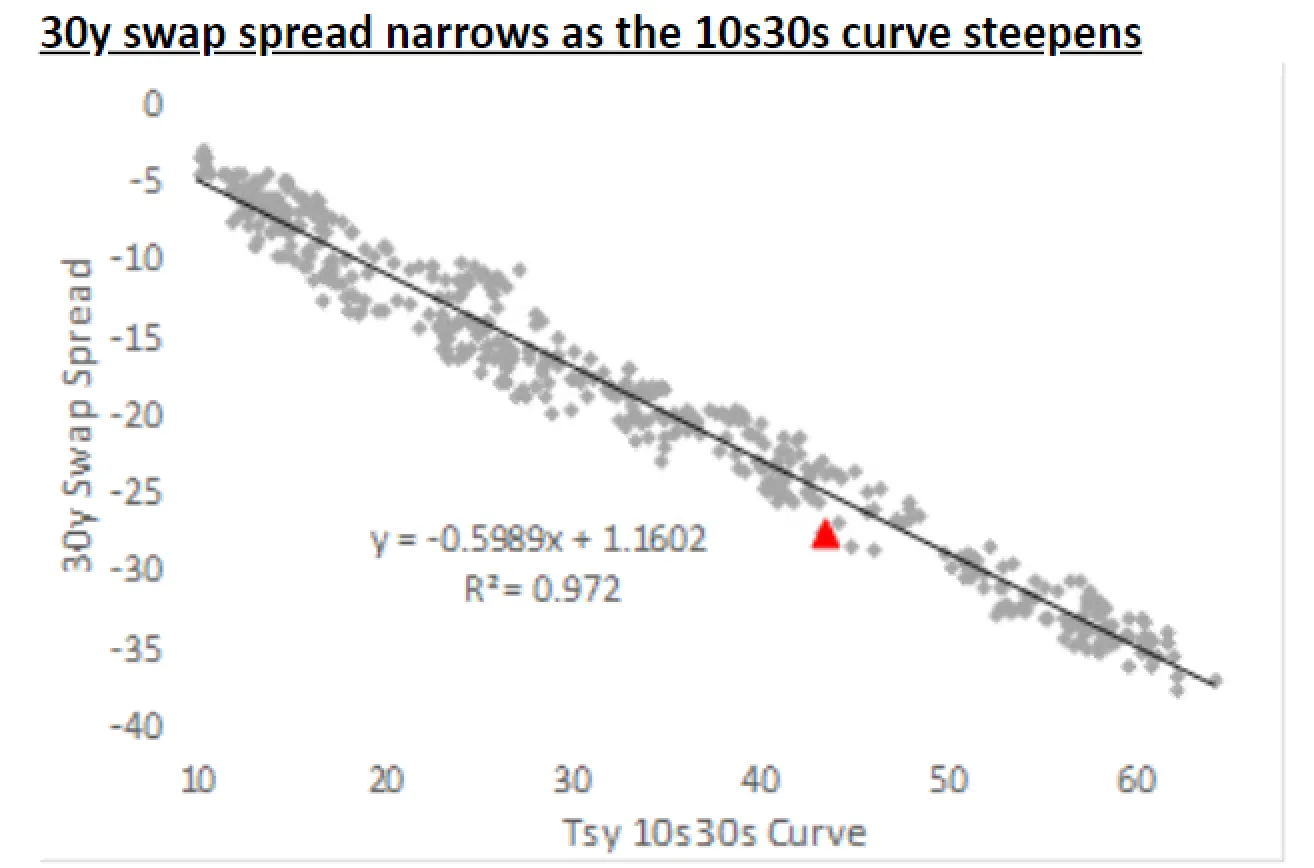

法國興業銀行美國利率策略負責人Subadra Rajappa強調了一些使30年期債券保持粘性的市場定位怪癖,指出養老金基金的税收引導流動的逆轉。她表示,負債驅動的投資者可能更傾向於在掉期市場而非國債中獲得固定收益的敞口。

“這在30年期掉期利差與10年和30年期曲線之間的強相關性中表現得很明顯,”Rajappa寫道。“此外,避險資金流動往往更青睞5年和10年期國債,而非30年期國債,這也促成了5年和30年期曲線的陡峭化。”

法國興業銀行法國興業銀行在信用市場上,關於投資者是否無法前瞻性思考或無法承受錯過機會的激烈辯論正在進行。

法國興業銀行法國興業銀行在信用市場上,關於投資者是否無法前瞻性思考或無法承受錯過機會的激烈辯論正在進行。

摩根大通的Bob Michele警告稱,隨着3個月和10年期國債曲線的長期倒掛所顯示的衰退概率上升,違約率可能從低於2%上升至8%。他説,自金融危機以來,他第一次開始賣出反彈。

“從信貸到經濟的因果鏈意味着,實際上,信貸投資者不能等到經濟數據出現轉折後再要求更具吸引力的投資條款,”花旗集團的丹尼爾·索裏德寫道。“相反,為了避免受到損失,信貸投資者必須考慮近期經濟衝擊的可能性和嚴重性,以及發行者的脆弱程度,並提前做好定價。”

這裏有一些內嵌的反身性,這也反過來影響:如果信貸市場能夠保持足夠緊縮,也許衰退風險可以得到緩解。索裏德指出,這正是美聯儲所追求的目標。

美國銀行美林的漢斯·米克爾森對利差收窄保持“高度信心”。鑑於全球負收益債務的高儲備,“對於固定收益投資者來説,只有一個大型、可靠的收益來源,那就是全球企業債券市場,”他總結道。

美國銀行美林的漢斯·米克爾森對利差收窄保持“高度信心”。鑑於全球負收益債務的高儲備,“對於固定收益投資者來説,只有一個大型、可靠的收益來源,那就是全球企業債券市場,”他總結道。

談到信貸中的自滿情緒時,常常會提到BBB(投資級別中最差)和BB(垃圾債中最好)之間的利差縮小,這一利差已縮小至週期低點。

首先,重要的是要注意,除了曲線的前端,較長期限的利差仍然非常寬。

首先,重要的是要注意,除了曲線的前端,較長期限的利差仍然非常寬。

彭博社彭博社在廣闊的BBB宇宙中,還有驚人的多樣性。總體而言,利差大約為150個基點。彭博巴克萊指數中的數百個問題的利差不到一半,而數百個則高於220個基點的BB交易利差。最後,最近的收窄發生在油價上漲的背景下;勘探者和生產者在垃圾債券指數中的權重遠高於高等級債券。

彭博社彭博社在廣闊的BBB宇宙中,還有驚人的多樣性。總體而言,利差大約為150個基點。彭博巴克萊指數中的數百個問題的利差不到一半,而數百個則高於220個基點的BB交易利差。最後,最近的收窄發生在油價上漲的背景下;勘探者和生產者在垃圾債券指數中的權重遠高於高等級債券。

公司正在積累債務,因為他們並沒有因此受到懲罰,這使他們有機會擴張、進行有利於股東的活動,或降低再融資風險(如果不是商業週期風險的話)。企業曲線(2s10s)處於週期平坦狀態,但對於BBB和BB來説,仍然明顯陡峭於國債曲線。綜合10年借款成本接近過去五年的最低水平。從相對角度來看,這進一步激勵了長期融資。

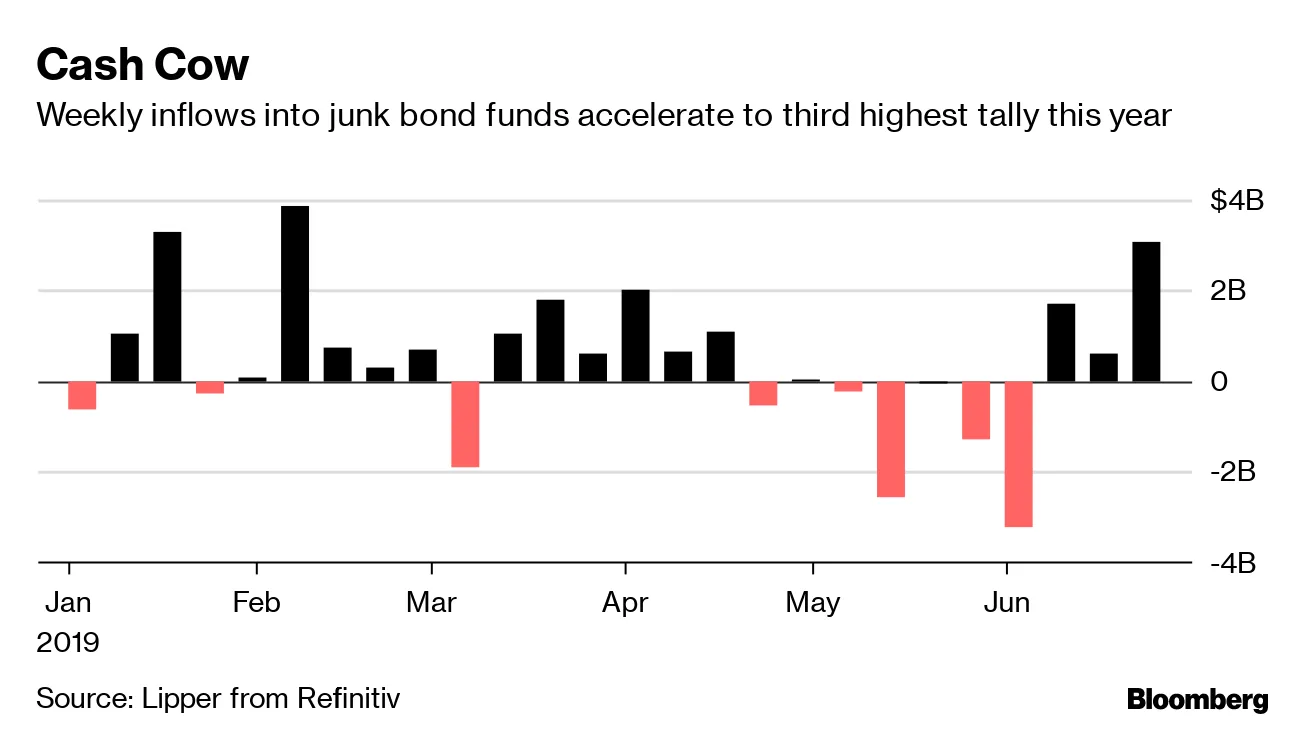

這種發行行為以及預計將要發生的事情(尤其是在今年的高收益債券市場)似乎使得信貸更可能成為任何經濟下滑的症狀,而不是原因。投資者似乎暫時支持米克爾森而非索裏德和米歇爾,這一點也有助於在發行熱潮加劇時向垃圾債券基金注入資金。

這種發行行為以及預計將要發生的事情(尤其是在今年的高收益債券市場)似乎使得信貸更可能成為任何經濟下滑的症狀,而不是原因。投資者似乎暫時支持米克爾森而非索裏德和米歇爾,這一點也有助於在發行熱潮加劇時向垃圾債券基金注入資金。

看看隱含的賠率,你會看到市場參與者眼中的美聯儲在七月放鬆政策仍然是一個鎖定的結果,市場已經定價超過四分之一個百分點的降息。

看看隱含的賠率,你會看到市場參與者眼中的美聯儲在七月放鬆政策仍然是一個鎖定的結果,市場已經定價超過四分之一個百分點的降息。

但在表面之下,確實有一些不安的跡象在醖釀,關於將要提供的寬鬆程度——也許是有充分理由的。六月份最鴿派的投票成員——聖路易斯聯邦儲備銀行行長詹姆斯·布拉德,表示異議——並不認為需要降息50個基點。

但在表面之下,確實有一些不安的跡象在醖釀,關於將要提供的寬鬆程度——也許是有充分理由的。六月份最鴿派的投票成員——聖路易斯聯邦儲備銀行行長詹姆斯·布拉德,表示異議——並不認為需要降息50個基點。

在這些言論之後的幾分鐘,鮑威爾重申了他的觀點,即FOMC正在考慮與貿易和全球增長相關的不確定性是否足以值得立即降息。因此,交易員們認為七月唯一的問題是降息25個還是50個基點,突然意識到美聯儲並沒有預先判斷結果。這樣的信息後來得到了里士滿的湯姆·巴金和舊金山的瑪麗·達利的呼應。

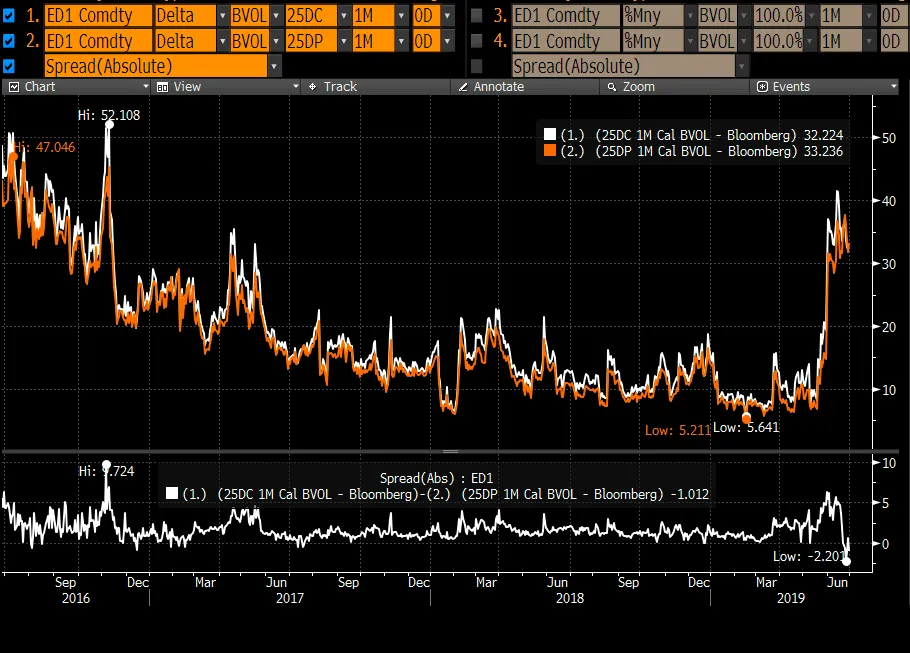

八月份的看跌期權未平倉合約在過去幾天逐漸上升,這表明交易員們在尋找保護,以防美聯儲在七月會議上不採取任何行動。而前一個月的歐元美元合約的期權,從一個極端(由於投資者押注於降息,認購期權的隱含波動率遠高於認沽期權)轉向了另一個極端。

彭博社彭博社在美聯儲關於降息的討論中,似乎存在一些分歧。像鮑威爾和副主席 理查德·克拉裏達這樣的高層強調,貿易緊張局勢和乏力的全球經濟活動對未來展望造成壓力。另一方面,布拉德和明尼阿波利斯的尼爾·卡什卡里——他發表了一篇文章稱他 建議在6月降息50個基點——則利用實際的通脹結果以及對通脹預期下降的擔憂來為他們的立場辯護。

彭博社彭博社在美聯儲關於降息的討論中,似乎存在一些分歧。像鮑威爾和副主席 理查德·克拉裏達這樣的高層強調,貿易緊張局勢和乏力的全球經濟活動對未來展望造成壓力。另一方面,布拉德和明尼阿波利斯的尼爾·卡什卡里——他發表了一篇文章稱他 建議在6月降息50個基點——則利用實際的通脹結果以及對通脹預期下降的擔憂來為他們的立場辯護。

隨着經濟數據和貿易談判的發展,兩個美聯儲陣營的維恩圖可能會發生變化——也許在本週末美國總統唐納德·特朗普與中國國家主席習近平在G-20會議上的會晤時就會有所變化。

利率如此之低,以至於 甚至波蘭也在以美元借款。

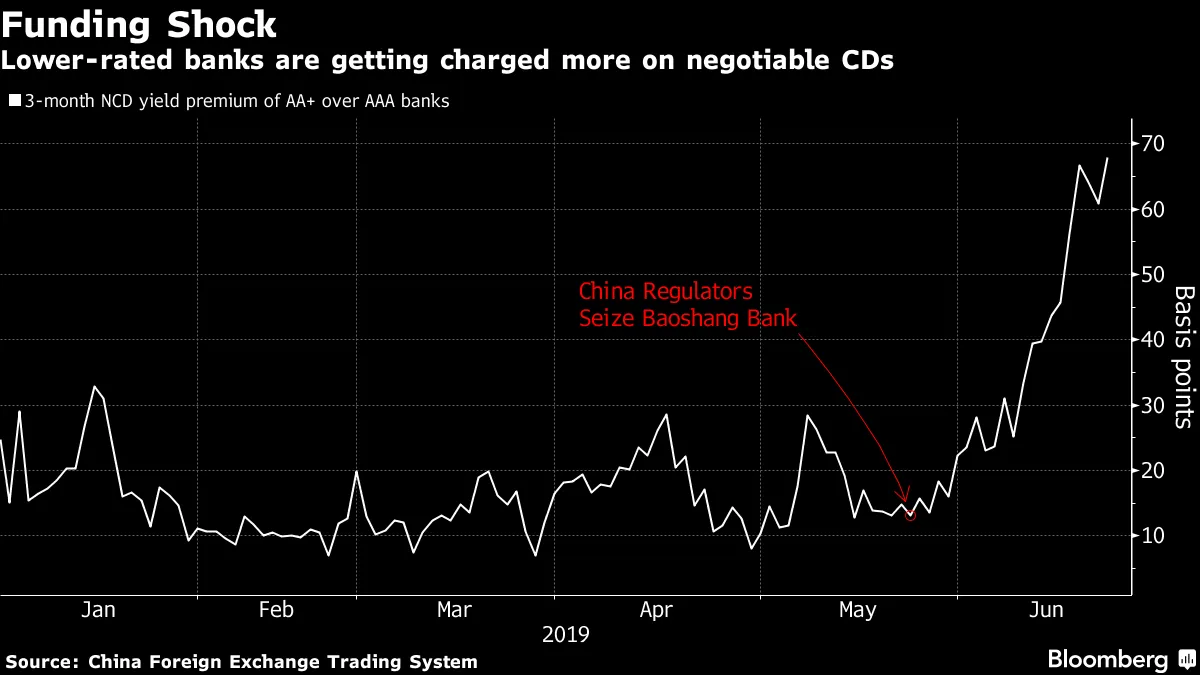

中國信用市場的一個黑暗角落 看起來很糟糕。

中國信用市場的一個黑暗角落 看起來很糟糕。

持續時間在新興市場中有效。

持續時間在新興市場中有效。

但它運作得如此良好,以至於持續時間爆炸的風險尤其可怕。

但它運作得如此良好,以至於持續時間爆炸的風險尤其可怕。

美國銀行表示它將停止向私人監獄貸款。

美國銀行表示它將停止向私人監獄貸款。

消除學生債務,大家都贏,伯尼·桑德斯顧問斯蒂芬妮·凱爾頓説。