股市遭遇矛盾 - 彭博社

John Authers

大阪的紅旗。

在大阪舉行的二十國集團峯會給投資者提供了購買風險金融資產的理由。因此,全球股票達到了自九月份以來的最高點,而美聯儲激進降息的可能性也略微降低。但將貿易休戰的影響過於誇大是不明智的,這項休戰是在美國和中國之間達成的。

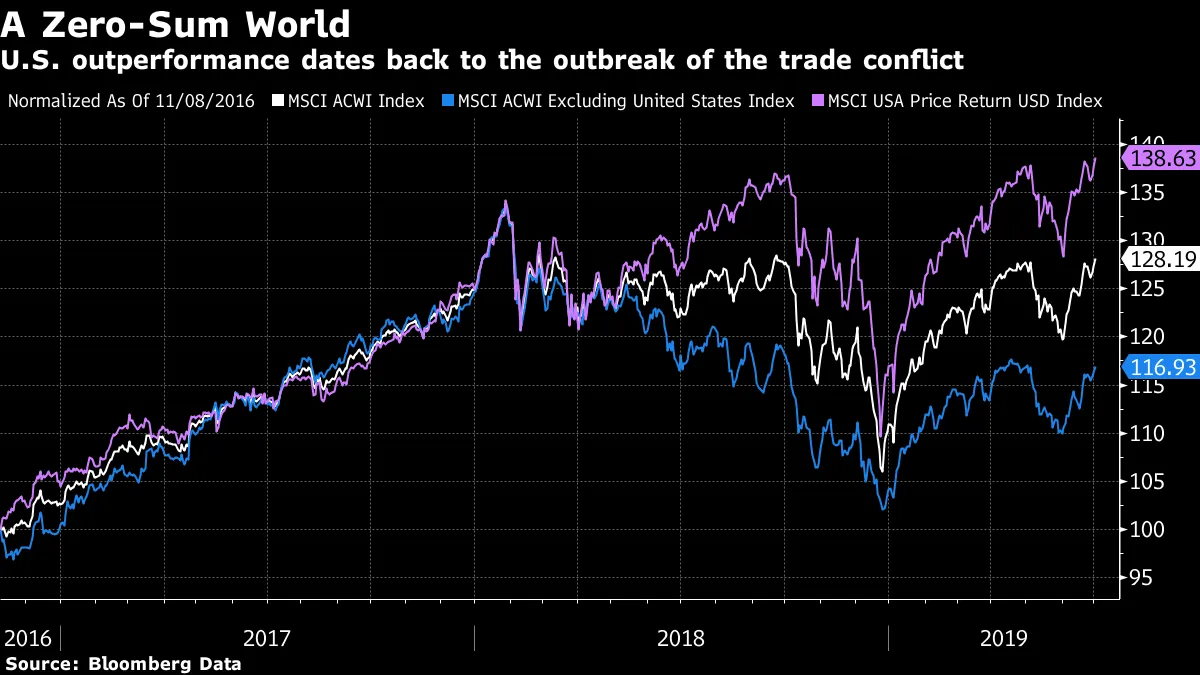

自2016年以來,廣泛的MSCI全球指數(一個不包括美國股票的MSCI指數)和僅追蹤美國股票的指數發生了什麼:

自唐納德·特朗普總統當選以來,全球市場經歷了一次顯著同步的反彈,但在2018年春季貿易敵對行為真正爆發後,這種反彈出現了分化。從那時起,全球股票一直保持平穩,美國的收益幾乎完全被其他國家的損失所抵消。市場仍在定價一個美國贏得貿易戰的結果。

自唐納德·特朗普總統當選以來,全球市場經歷了一次顯著同步的反彈,但在2018年春季貿易敵對行為真正爆發後,這種反彈出現了分化。從那時起,全球股票一直保持平穩,美國的收益幾乎完全被其他國家的損失所抵消。市場仍在定價一個美國贏得貿易戰的結果。

這有多可信?這意味着有一個固定的蛋糕,美國公司現在可以獲得更高的份額。必須擔心的是,貿易敵對行為可能會減少蛋糕的大小——當然,我們仍然應該質疑美國是否能像所暗示的那樣“贏”。質疑這些假設的理由非常充分。

一個問題是貨幣。美元走弱不僅讓美國出口商的生活更輕鬆,也讓新興市場受益。這也讓中國的生活更輕鬆,因為其貨幣仍然與美元掛鈎。儘管兩國之間存在許多不和,但它們的命運依然緊密相連。由於中國在本十年中的通貨膨脹速度遠快於美國,而美元總體上保持強勢,維持與美元的聯繫使得中國不得不讓其貨幣變得不那麼具競爭力。

我根據廣泛引用的實際有效匯率(考慮到通貨膨脹差異)以貿易加權的方式整理了以下圖表。在這個基礎上,我們可以看到,中國在這段時間內的升值幅度最大,跟隨美元的走勢。同時,日元和歐元變得更具競爭力:

在這一點上,中國貨幣的大幅貶值並不在考慮之中。首先,這將破壞與美國的貿易談判。但中國貨幣的矛盾更為深刻。喬治·馬格納斯在本月的書籍俱樂部推薦中,“紅旗,”甚至表示中國正處於“人民幣陷阱”中。他指出,過去幾年資本外流的廣泛證據,顯示出對人民幣與美元掛鈎的信心薄弱,至少在中國的富裕公民中是如此。他還指出,中國試圖實現的目標是不可能的。他提到了加拿大諾貝爾經濟學獎得主羅伯特·蒙代爾:

在這一點上,中國貨幣的大幅貶值並不在考慮之中。首先,這將破壞與美國的貿易談判。但中國貨幣的矛盾更為深刻。喬治·馬格納斯在本月的書籍俱樂部推薦中,“紅旗,”甚至表示中國正處於“人民幣陷阱”中。他指出,過去幾年資本外流的廣泛證據,顯示出對人民幣與美元掛鈎的信心薄弱,至少在中國的富裕公民中是如此。他還指出,中國試圖實現的目標是不可能的。他提到了加拿大諾貝爾經濟學獎得主羅伯特·蒙代爾:

…他推理認為,你不能同時擁有固定匯率、獨立的貨幣政策和開放的資本賬户。這被稱為不可能三角,使蒙代爾警告,當存在完全的資本流動性和固定匯率時,貨幣政策變得無效,而你只能運行這三種政策中的兩種。

中國目前正在遵循蒙代爾的建議,試圖限制資本流動,但這使得維持捍衞匯率所需的貨幣儲備變得更加困難。而中國試圖通過額外信貸刺激經濟,這將要求其保持更多的儲備來捍衞貨幣。如果以人民幣計價的資產持續以兩位數的百分比增長,而儲備基本保持穩定,那麼馬格努斯表示,“對匯率的信心可能會很容易動搖。”

他認為25%到35%的貶值是可以想象的,上面的圖表顯示了中國可能想要這樣的原因。但這將被視為在貿易方面的極端攻擊行為。他寫道,另一種選擇是允許貨幣浮動:

但這將要求政府將對貨幣的控制權交給全球外匯市場,而一個以“控制”為指針的政府似乎非常不可能這樣做。

這不是一個會消失的問題。然而,來自大阪的消息的即時反應是略微加強美元,市場也稍微降低了對美聯儲在年末之前大幅降息的預期。如果我們假設美聯儲很難超越最近的預期,那麼可以推斷出,任何意外將加強美元,而不是削弱它,同時美元進一步貶值的機會有限。如果情況確實如此,那麼“人民幣陷阱”對中國來説至少與美國設置的任何保護主義壁壘一樣成問題。

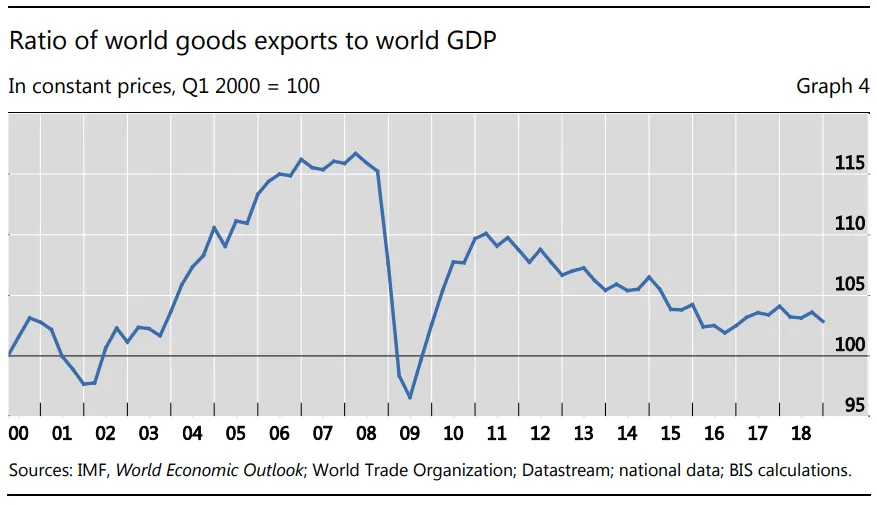

我的彭博新聞同事喬·韋森塔爾和特雷西·阿洛威與國際清算銀行的經濟顧問兼研究主管申泫松進行了一個引人入勝的對話。他們播客節目的標題説明了一切:“ 強勢美元為何給世界帶來重大痛苦。”當美元強勢時,生活對每個人來説都變得更加困難。他還介紹了 追蹤全球化的一種方法,或者説全球價值鏈對世界經濟的重要性,通過展示世界商品出口與世界GDP的比率。經過急劇上升後,這一比率在金融危機期間暴跌,未能恢復其峯值,並在貿易戰討論開始之前的多年裏開始了長期下降:

申泫松指出,這與全球金融部門的健康狀況有很大關係。絕大部分交易量是由銀行融資的,並且以美元計價。因此,即使債券收益率處於歷史低位,強勢美元和世界許多地區脆弱的銀行系統意味着貿易的金融條件多年來一直非常緊張。

申泫松指出,這與全球金融部門的健康狀況有很大關係。絕大部分交易量是由銀行融資的,並且以美元計價。因此,即使債券收益率處於歷史低位,強勢美元和世界許多地區脆弱的銀行系統意味着貿易的金融條件多年來一直非常緊張。

韋森塔爾在播客中建議,這張圖表看起來與同一時期新興市場股票的相對錶現圖表非常相似。他並沒有錯,這並不是巧合。根據MSCI,這裏是新興市場與發達市場在同一時期的相對錶現:

無論美國是否能夠“贏得”貿易戰,似乎一個非常合理的賭注是,仍在建設中產階級內部市場並在很大程度上依賴出口增長的新興國家將會失利。

無論美國是否能夠“贏得”貿易戰,似乎一個非常合理的賭注是,仍在建設中產階級內部市場並在很大程度上依賴出口增長的新興國家將會失利。

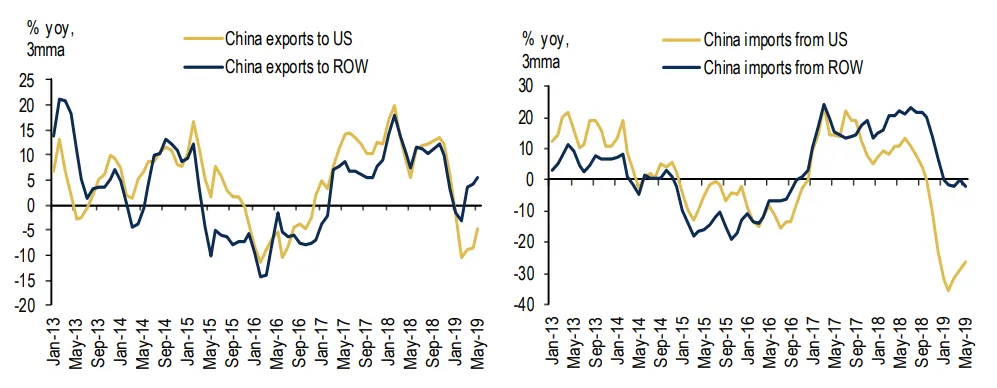

但這讓我們進入了另一個當前市場假設可能錯誤的領域。中國確實有能力在不訴諸關税的情況下傷害美國,因為政府對中國企業部門的控制使其能夠大幅減少從美國進口的商品。這張來自美國銀行美林的圖表顯示,這可能已經在發生:

中國從美國的進口下降可能會給美國經濟帶來嚴重問題,同時緩解其他國家的影響。BIS關於價值鏈的研究,也在播客中提到,明確表明中國現在在全球貿易體系中非常核心。這意味着中國經濟的任何問題都是所有人的問題。

中國從美國的進口下降可能會給美國經濟帶來嚴重問題,同時緩解其他國家的影響。BIS關於價值鏈的研究,也在播客中提到,明確表明中國現在在全球貿易體系中非常核心。這意味着中國經濟的任何問題都是所有人的問題。

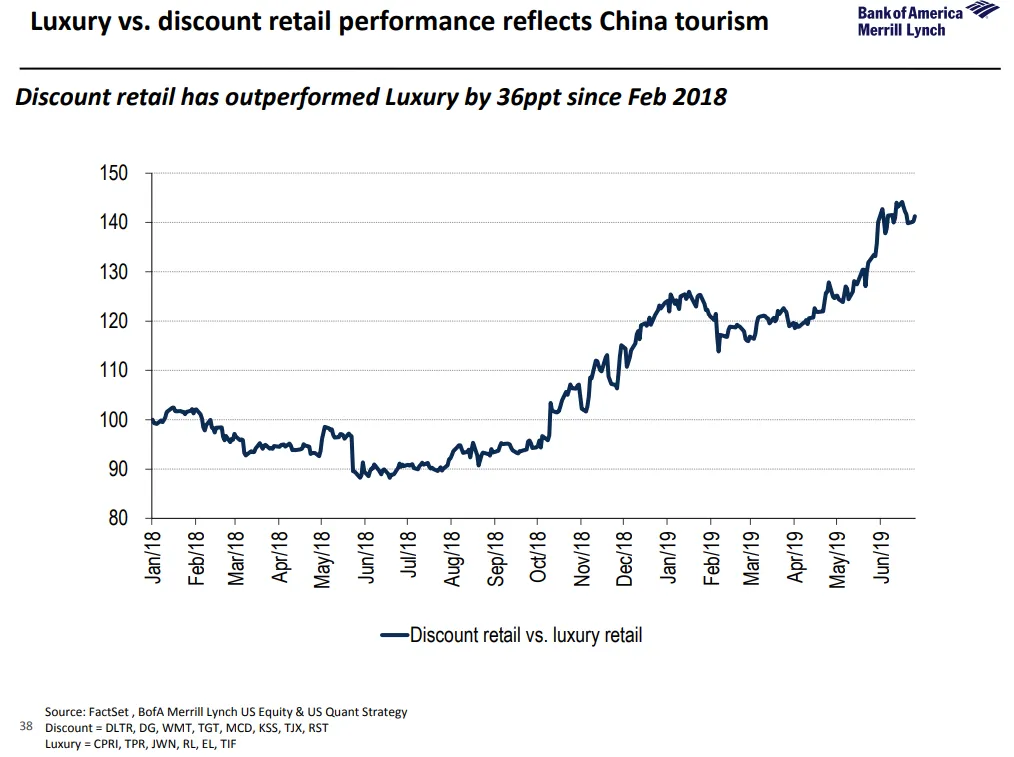

這是一個深奧且技術性的問題,不允許簡單的解決方案,即使這正是市場定價目前所暗示的。與此同時,一些輸家顯而易見,不僅僅是在週一上漲的半導體行業,而這個行業顯然與中國的命運緊密相關。美國銀行美林指出,自去年年初以來,中國遊客減少到美國的數量損害了美國奢侈品零售商的表現。通常,像這樣的經濟擴張時期對摺扣商並不好——但自去年春季貿易敵對行動爆發以來,情況正好相反:

這是一個深奧且技術性的問題,不允許簡單的解決方案,即使這正是市場定價目前所暗示的。與此同時,一些輸家顯而易見,不僅僅是在週一上漲的半導體行業,而這個行業顯然與中國的命運緊密相關。美國銀行美林指出,自去年年初以來,中國遊客減少到美國的數量損害了美國奢侈品零售商的表現。通常,像這樣的經濟擴張時期對摺扣商並不好——但自去年春季貿易敵對行動爆發以來,情況正好相反:

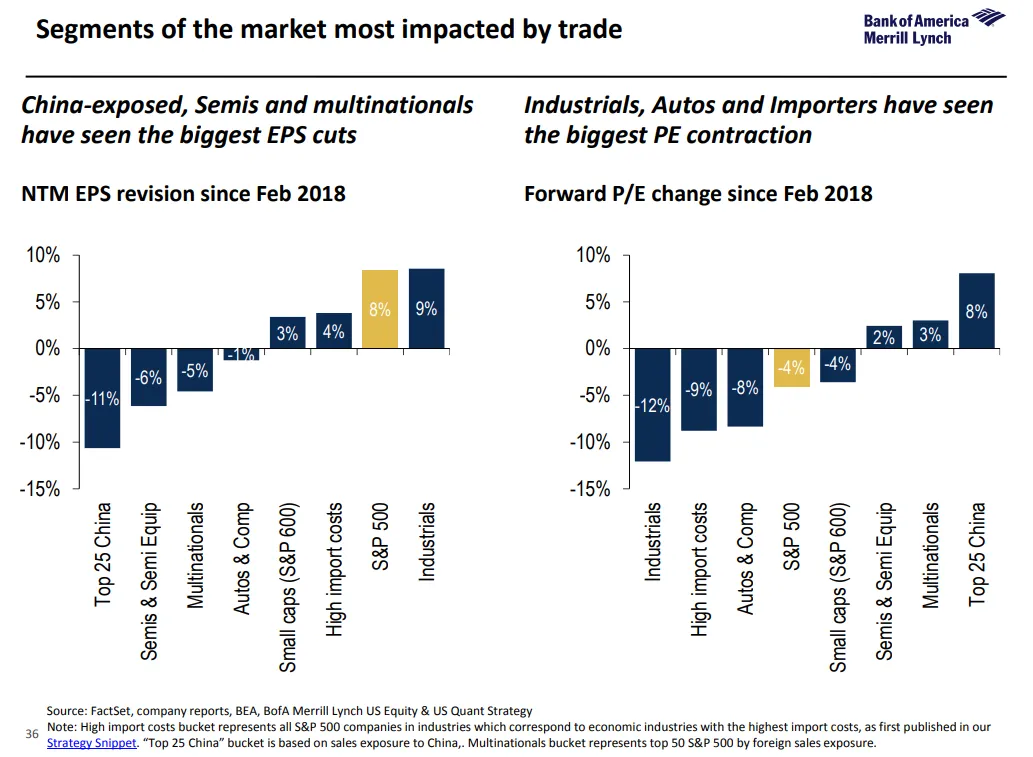

同樣重要的是要注意,市場目前正在押注那些受到與中國貿易衝突影響最嚴重的公司的情況不會太糟。以下圖表同樣來自美國銀行美林,顯示出與中國貿易關係最密切的行業,正如預期的那樣,經歷了每股收益的急劇下降。但它們的預期收益倍數也有所上升,這意味着投資者在押注這些收益預測過於悲觀:

同樣重要的是要注意,市場目前正在押注那些受到與中國貿易衝突影響最嚴重的公司的情況不會太糟。以下圖表同樣來自美國銀行美林,顯示出與中國貿易關係最密切的行業,正如預期的那樣,經歷了每股收益的急劇下降。但它們的預期收益倍數也有所上升,這意味着投資者在押注這些收益預測過於悲觀:

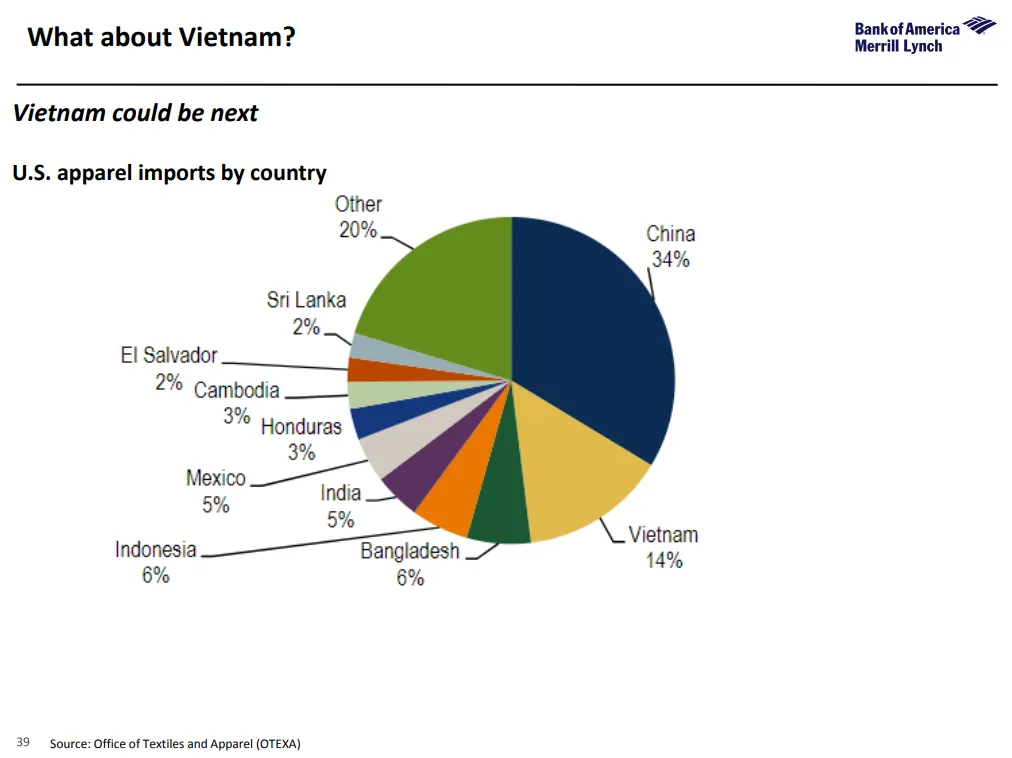

最後,當然也存在貿易戰可能擴大的風險。從邏輯上講,越南是一個可能從中國失寵中受益的國家。其經濟看起來非常像20年前的中國。在紡織品行業,傳統上是發展中國家開始增長的行業,其對美國出口的份額顯著上升:

最後,當然也存在貿易戰可能擴大的風險。從邏輯上講,越南是一個可能從中國失寵中受益的國家。其經濟看起來非常像20年前的中國。在紡織品行業,傳統上是發展中國家開始增長的行業,其對美國出口的份額顯著上升:

因此,越南現在也引起了美國總統對其貿易行為的不滿,實屬不足為奇。

因此,越南現在也引起了美國總統對其貿易行為的不滿,實屬不足為奇。

對於投資者來説,底線必須是,這輪股市反彈仍然面臨矛盾。美國的成功貿易戰——即使是和平勝利——將意味着更少的降息和更強的美元,這將造成許多關税壁壘可能引發的問題。試圖迫使中國屈服的失敗嘗試已經讓市場動盪了超過一年,這種風險並沒有消失。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。