特朗普在解僱鮑威爾之前應該先查閲中世紀曆史 - 彭博社

John Authers

中世紀英國曆史與美聯儲。

美聯儲主席傑羅姆·鮑威爾將在週三和週四向國會作證,這將實際上是他最後一次消除市場對他將在本月底降低聯邦基金利率目標的看法。目前,25個基點的降息被視為幾乎確定,因此任何表明利率可能保持不變的信號都將造成巨大的驚訝。

這也會引發總統唐納德·特朗普的憤怒,儘管他樂於主持他所描述的歷史上最偉大的經濟和股市,但他也對美聯儲“毫無頭緒”感到憤怒,因為去年多次加息。

我的彭博新聞同事卡梅倫·克里斯在這裏看到了中世紀英王亨利二世與坎特伯雷大主教托馬斯·貝克特之間的類比。引用卡梅倫的話:

當對中世紀曆史的興趣在現代市場分析中獲得回報時,這是一種罕見的情況,但我不禁想到傑羅姆·鮑威爾就像特朗普的亨利二世國王的托馬斯·貝克特。貝克特,前政府大臣,在被任命為坎特伯雷大主教後未能實施亨利所要求的政策……導致國王的臭名昭著(雖然稍微有些虛構)的感嘆:“難道沒有人能讓我擺脱這個動盪的牧師?”

故事説,四位騎士將此視為命令,並在坎特伯雷大教堂謀殺了貝克特。卡梅倫繼續説道:

特朗普當然想親自做髒活,解僱鮑威爾擔任主席。是否能做到仍然是律師們的問題;有趣的是看看國會在本週的證詞中是否會提出任何意見。但土耳其的事態發展將為鮑威爾提供一個不舒服的先例;埃爾多安總統不僅解僱了中央銀行行長,而且市場反應並沒有真正提供任何強烈的信號表明他這樣做是錯誤的。

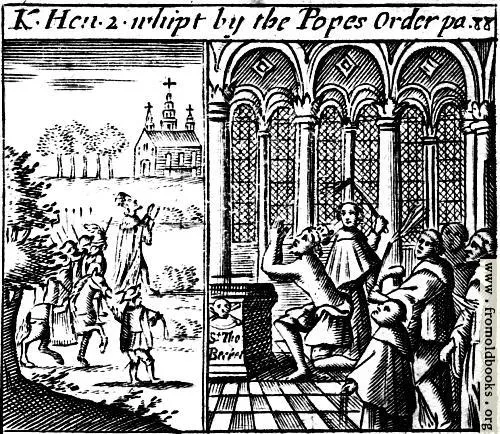

Crise 可能補充説,這種類比對特朗普來説並不一定是健康的。亨利二世的行為激怒了教皇,他最終回到坎特伯雷,在那裏接受了僧侶的公開鞭打,以為自己的行為贖罪。特朗普可能會覺得這樣的結局很吸引人,但從我在 fromoldbooks.org 找到的這幅當代插圖來看,這看起來很痛苦:

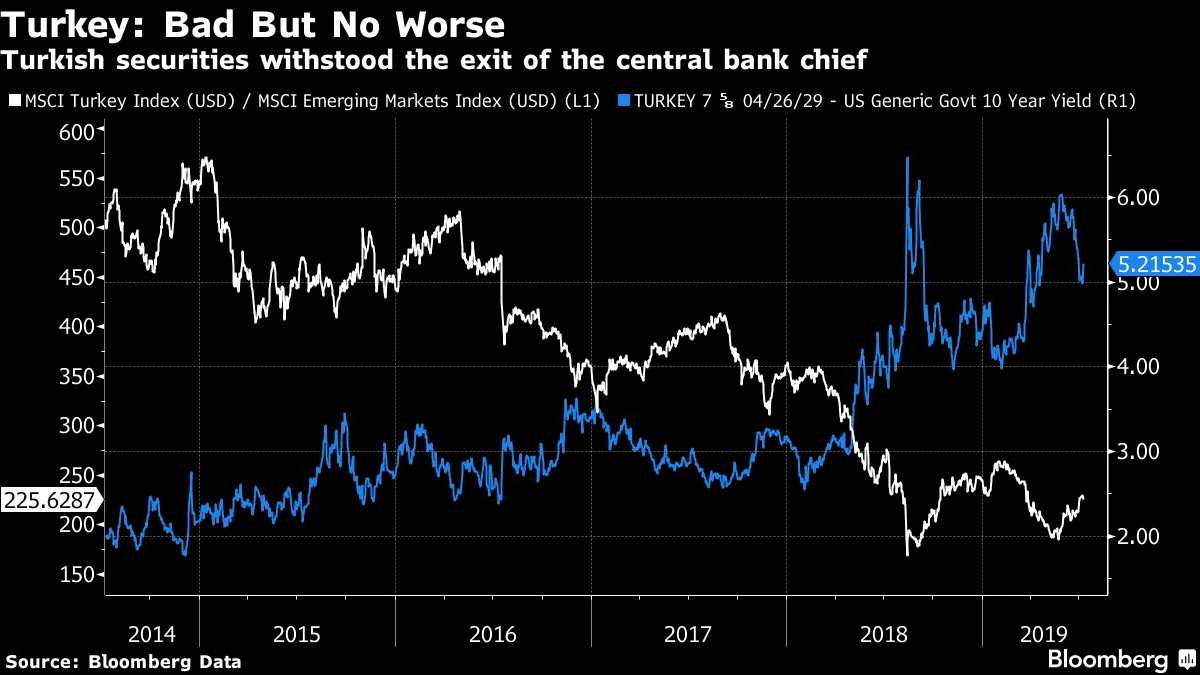

總統可能會説這不好。但可能有一個關鍵的區別。亨利二世必須面對教皇和教會的權力。而如今相應的權力則掌握在債券市場手中,他們似乎沒有懲罰特朗普試圖侵犯美聯儲權力的意圖。正如 Crise 指出,土耳其債券市場似乎對該國總統解僱中央銀行行長的決定毫不在意。土耳其多年來一直處於危機狀態,或接近危機;這一最新的絕望舉動似乎並沒有對許多投資者產生影響。股票和債券多年來表現不佳。因此,從長遠來看,這一最新的創傷幾乎沒有影響。

總統可能會説這不好。但可能有一個關鍵的區別。亨利二世必須面對教皇和教會的權力。而如今相應的權力則掌握在債券市場手中,他們似乎沒有懲罰特朗普試圖侵犯美聯儲權力的意圖。正如 Crise 指出,土耳其債券市場似乎對該國總統解僱中央銀行行長的決定毫不在意。土耳其多年來一直處於危機狀態,或接近危機;這一最新的絕望舉動似乎並沒有對許多投資者產生影響。股票和債券多年來表現不佳。因此,從長遠來看,這一最新的創傷幾乎沒有影響。

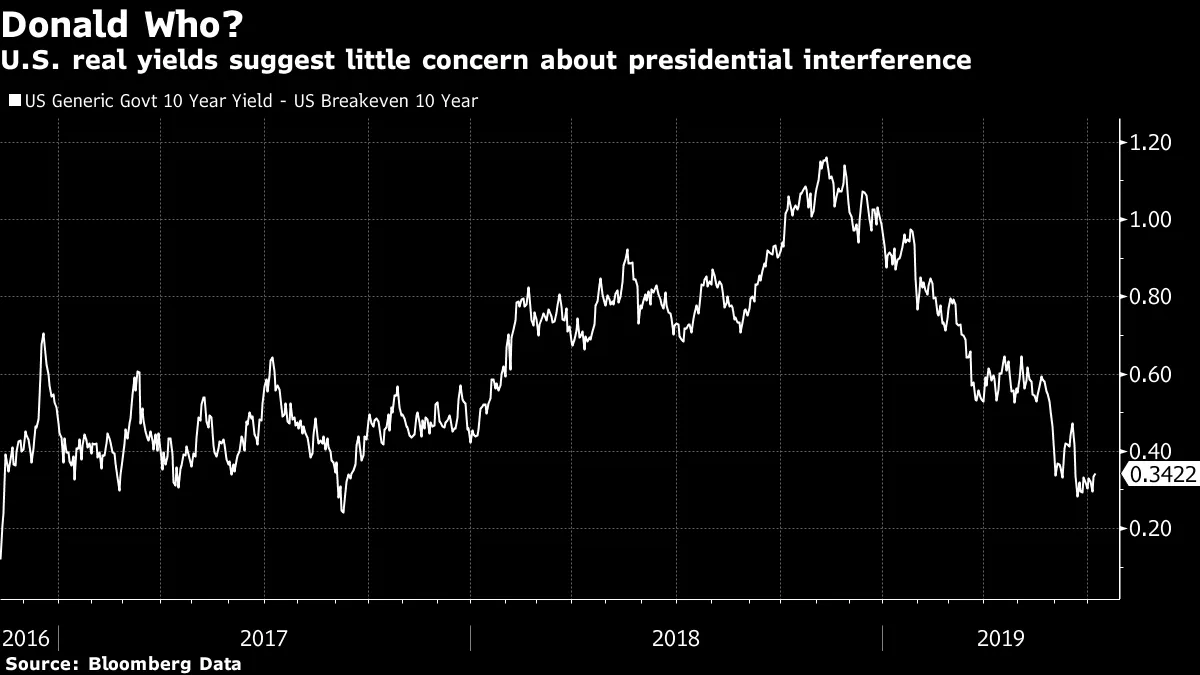

同樣,如果債券市場對特朗普對中央銀行獨立性的粗魯威脅感到反感,他們的表現方式也很奇怪。這是自選舉以來,實際10年期收益率(通過從類似到期國債的收益率中減去10年期 breakeven 利率得出)如何變化的。自特朗普在霸權講壇上大聲喊叫以來,市場狀況顯著緩解:

同樣,如果債券市場對特朗普對中央銀行獨立性的粗魯威脅感到反感,他們的表現方式也很奇怪。這是自選舉以來,實際10年期收益率(通過從類似到期國債的收益率中減去10年期 breakeven 利率得出)如何變化的。自特朗普在霸權講壇上大聲喊叫以來,市場狀況顯著緩解:

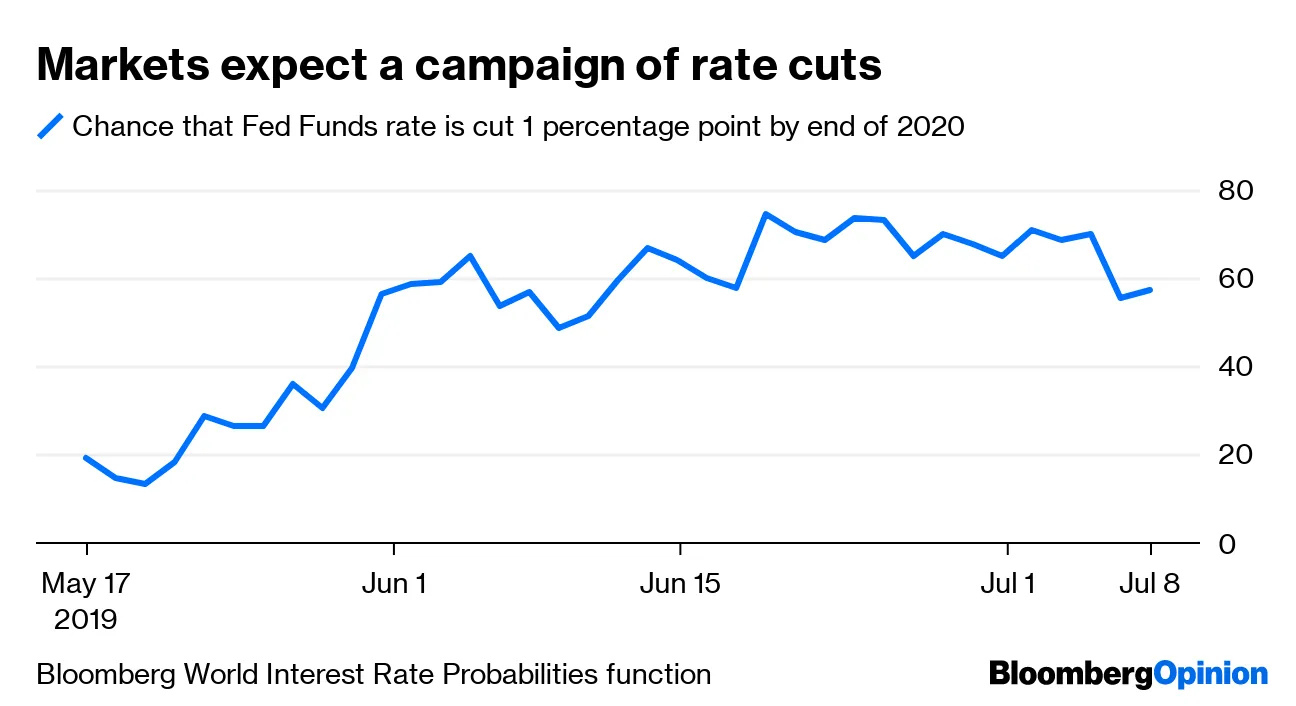

當然,債券收益率變化背後有很多因素在起作用。但總體來看,先例對鮑威爾希望保住職位的前景並不好。而無論人們如何解讀特朗普想要擺脱自己動盪的牧師的焦慮,市場上許多人也期望鮑威爾能做總統想要的事情。期貨市場顯示,即使在強勁的六月份失業報告之後,市場上也有大量押注預計聯邦基金利率將在明年年底前至少下降一個百分點。

當然,債券收益率變化背後有很多因素在起作用。但總體來看,先例對鮑威爾希望保住職位的前景並不好。而無論人們如何解讀特朗普想要擺脱自己動盪的牧師的焦慮,市場上許多人也期望鮑威爾能做總統想要的事情。期貨市場顯示,即使在強勁的六月份失業報告之後,市場上也有大量押注預計聯邦基金利率將在明年年底前至少下降一個百分點。

這無疑應該足以在特朗普於2020年末面臨連任之前,為美國經濟提供更多的動力。對總統來説,唯一的問題就像亨利二世一樣,他應該小心自己所希望的事情。這樣的貨幣寬鬆運動將遠遠超出“保險性降息”,以防範貿易方面一些最糟糕的情景。從歷史上看,這樣的急劇降息只會導致經濟衰退。也許被坎特伯雷的僧侶鞭打會更可取。

這無疑應該足以在特朗普於2020年末面臨連任之前,為美國經濟提供更多的動力。對總統來説,唯一的問題就像亨利二世一樣,他應該小心自己所希望的事情。這樣的貨幣寬鬆運動將遠遠超出“保險性降息”,以防範貿易方面一些最糟糕的情景。從歷史上看,這樣的急劇降息只會導致經濟衰退。也許被坎特伯雷的僧侶鞭打會更可取。

現代希臘歷史。

希臘給世界帶來了民主和悲劇的概念。最新的事件值得一看。

希臘選民在週末以決定性多數決定將中右翼的新民主黨重新執政,儘管這是一個隱藏了國家積累的赤字程度的政黨,這在很大程度上導致了2010年襲擊該國的金融災難。在2015年給亞歷克西斯·齊普拉斯的極左政府一個機會後,國家決定迴歸其舊的中右翼執政黨。

這也使得其債券收益率,長期以來預示着完全的災難,迴歸正常。在週一紐約交易的尾聲,10年期希臘主權債務的收益率比類似期限的美國國債高出一個基點。這是自2007年以來首次出現這種情況,當時歐元區債券的定價假設所有使用歐元的國家大致上是同樣安全的。希臘債務現在幾乎與意大利債務的收益率沒有差別,這表明現在讓投資者擔憂的是意大利:

即使希臘人已經背棄了齊普拉斯,他的政府仍然幫助他們回到了被認為的金融正常狀態。與此同時,希臘民主依然有一種奇怪的味道。勝利者基里亞科斯·米佐塔基斯是本世紀第三位希臘總理,他是前任希臘總理的兒子。米佐塔基斯王朝現在加入了卡拉曼利斯和帕潘德里歐王朝。

即使希臘人已經背棄了齊普拉斯,他的政府仍然幫助他們回到了被認為的金融正常狀態。與此同時,希臘民主依然有一種奇怪的味道。勝利者基里亞科斯·米佐塔基斯是本世紀第三位希臘總理,他是前任希臘總理的兒子。米佐塔基斯王朝現在加入了卡拉曼利斯和帕潘德里歐王朝。

民粹主義一段時間以來一直是投資者最大的恐懼。他們害怕對既有政治精英的反抗。在希臘人過去十年所經歷的經濟恐怖之後,似乎他們現在已經成為第一個明確逆轉這一趨勢的國家。很難不感到這繼續帶來悲劇感。

德國 風暴與壓力。

週一對金融界人士來説最大的新聞當然是德意志銀行AG令人震驚的裁員消息。更令人震驚的是,該銀行的股價再次下跌,而保護免受違約風險的信用違約掉期的成本略有上升。外界至少有一些擔憂,德意志銀行的重組來得太晚,已經無可救藥。

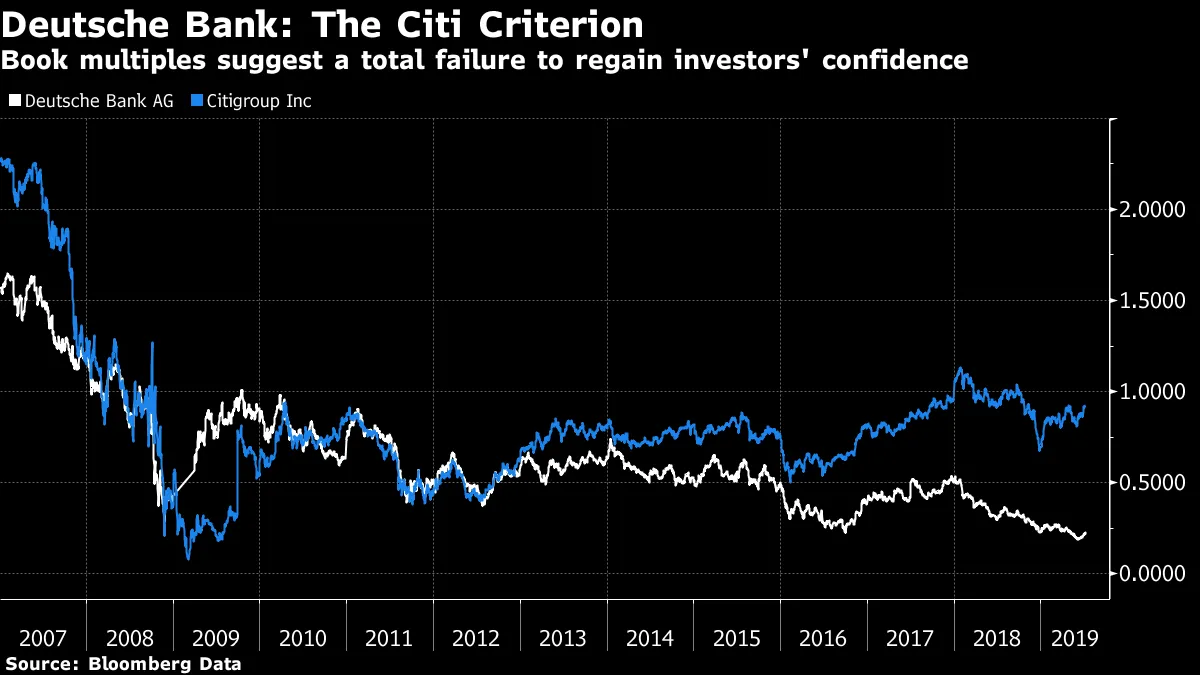

我發現以下比較是最具指控性的。在金融危機期間,沒有一家主要銀行比花旗銀行引起更多的擔憂。人們普遍認為花旗銀行太大且難以管理。對該機構的信任消失了,許多人預計它會被美國政府國有化。只有當人們意識到它避免了這種命運時,市場整體才開始復甦。花旗銀行接下來的十年裏致力於使自己變得更加精簡和相對一致。

這就是花旗銀行的市淨率與德意志銀行自2007年金融危機開始以來的比較。花旗銀行進一步陷入深淵,這兩家銀行在很長一段時間內似乎被視為危機的同樣困擾的孩子。然而,在過去的七年裏,兩者之間的差距穩步擴大:

看起來德意志銀行的核心問題是它在過去七年中未能做到的事情,而不是金融危機時代的關鍵錯誤。令人擔憂的是,即使像這樣的截肢也未能至今恢復信心。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。

看起來德意志銀行的核心問題是它在過去七年中未能做到的事情,而不是金融危機時代的關鍵錯誤。令人擔憂的是,即使像這樣的截肢也未能至今恢復信心。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。