更低的收益、更低的利率和更低的倍數 - 彭博社

John Authers

容易嗎?

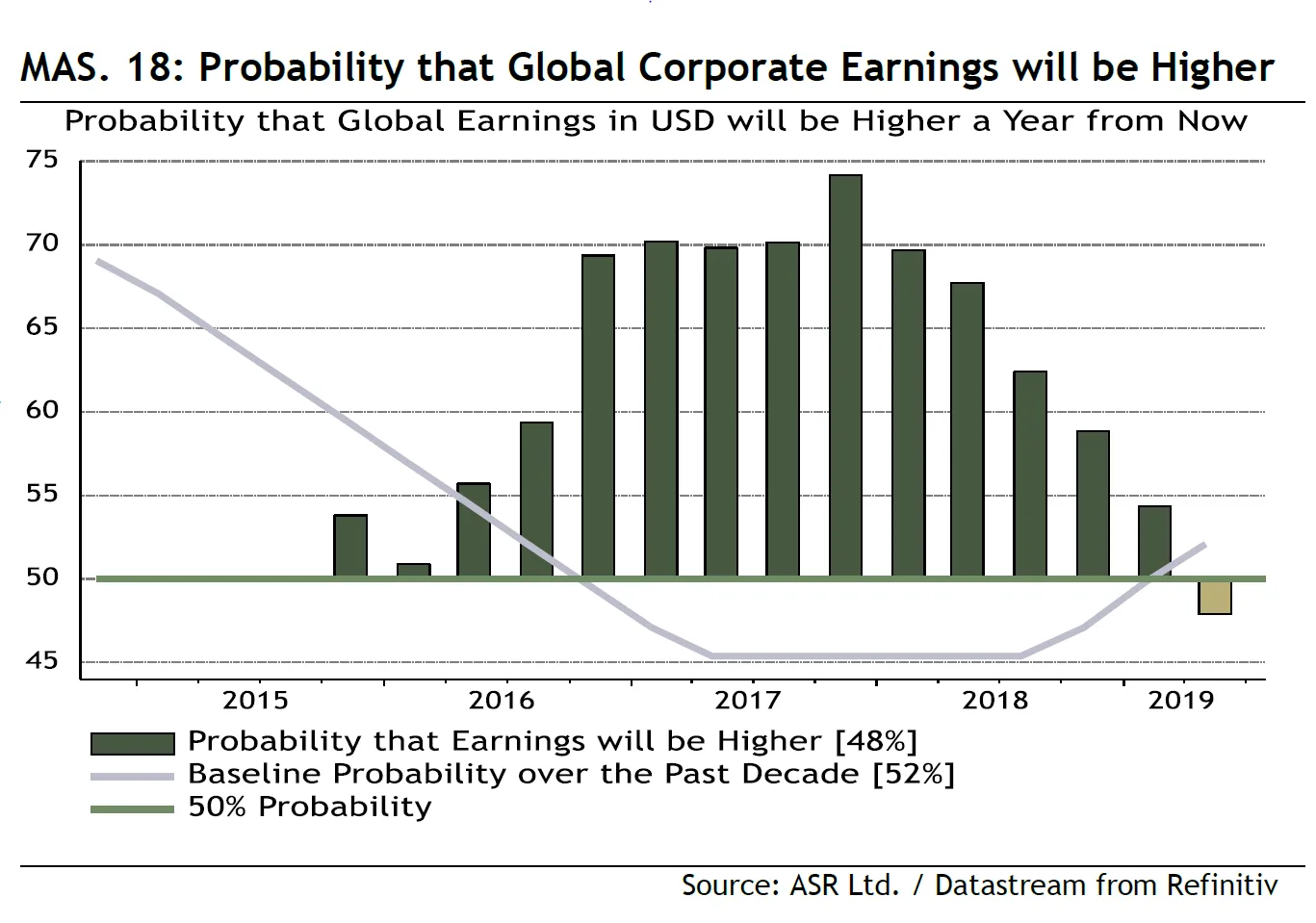

如果美聯儲在本月底沒有將聯邦基金利率目標至少下調25個基點,市場上的許多人將感到有權起訴中央銀行違反合同。美聯儲主席傑羅姆·鮑威爾週三的國會證詞以及中央銀行上次貨幣政策會議的會議紀要的發佈是撤回普遍假設的最後機會,即7月降息是確定的。鮑威爾對此沒有做出任何嘗試。市場對某種程度降息的概率現在是100%,而且在政策會議臨近時,美聯儲逆市場預期的先例幾乎不存在。我們可以假設美聯儲處於寬鬆模式。作為回應,債券收益率保持低位,標準普爾500指數在週三首次短暫突破3000點。這很奇怪,因為投資經理們已經陷入了自金融危機以來未曾見過的悲觀情緒。最新的美銀美林基金經理月度調查得出了這一結論,而絕對策略研究的多資產調查也表明,投資者感到擔憂。事實上,他們的預測暗示未來股市將面臨嚴重問題。只有少數人認為企業盈利將在明年上升,這是自調查開始以來最悲觀的結果:

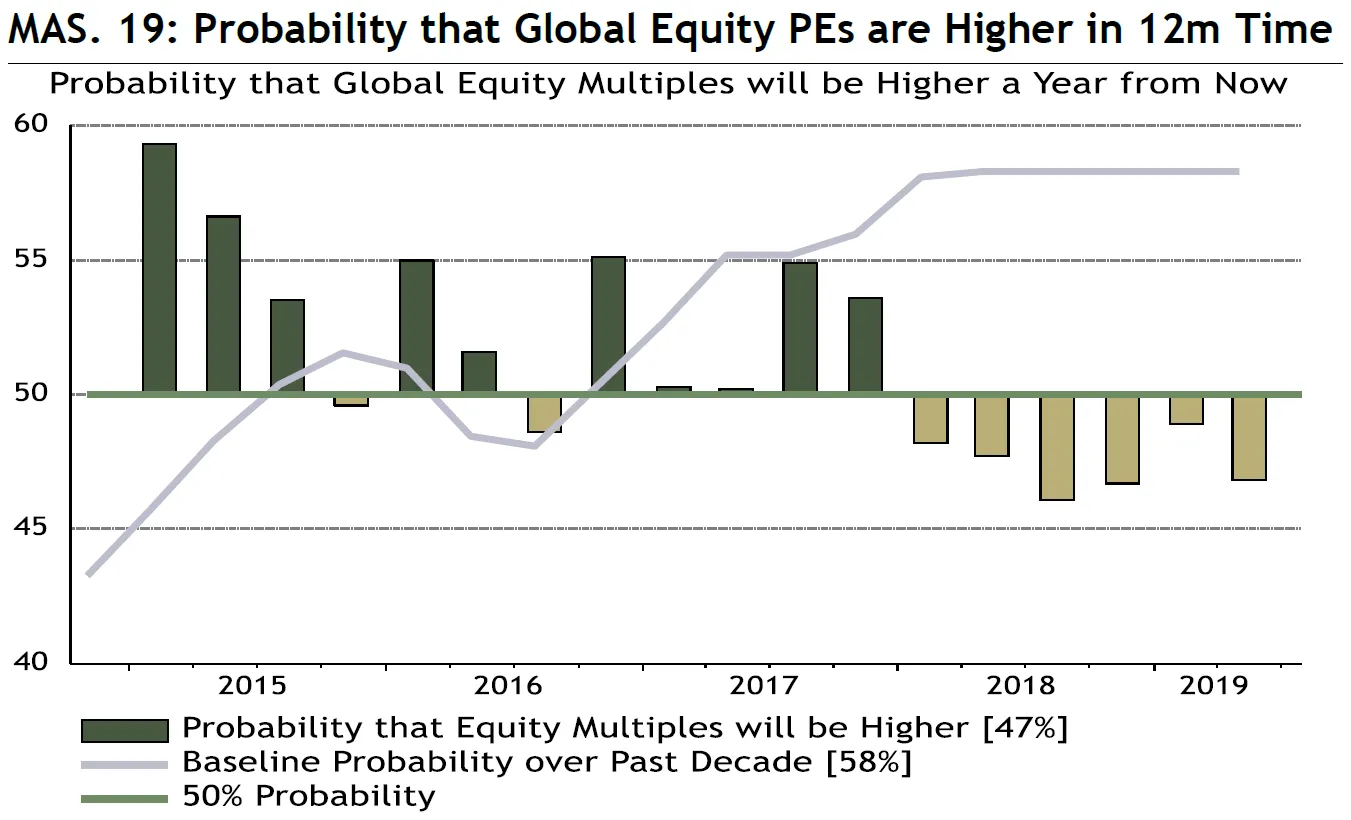

與此同時,大多數機構也認為,未來一年收益倍數不會更高。

與此同時,大多數機構也認為,未來一年收益倍數不會更高。

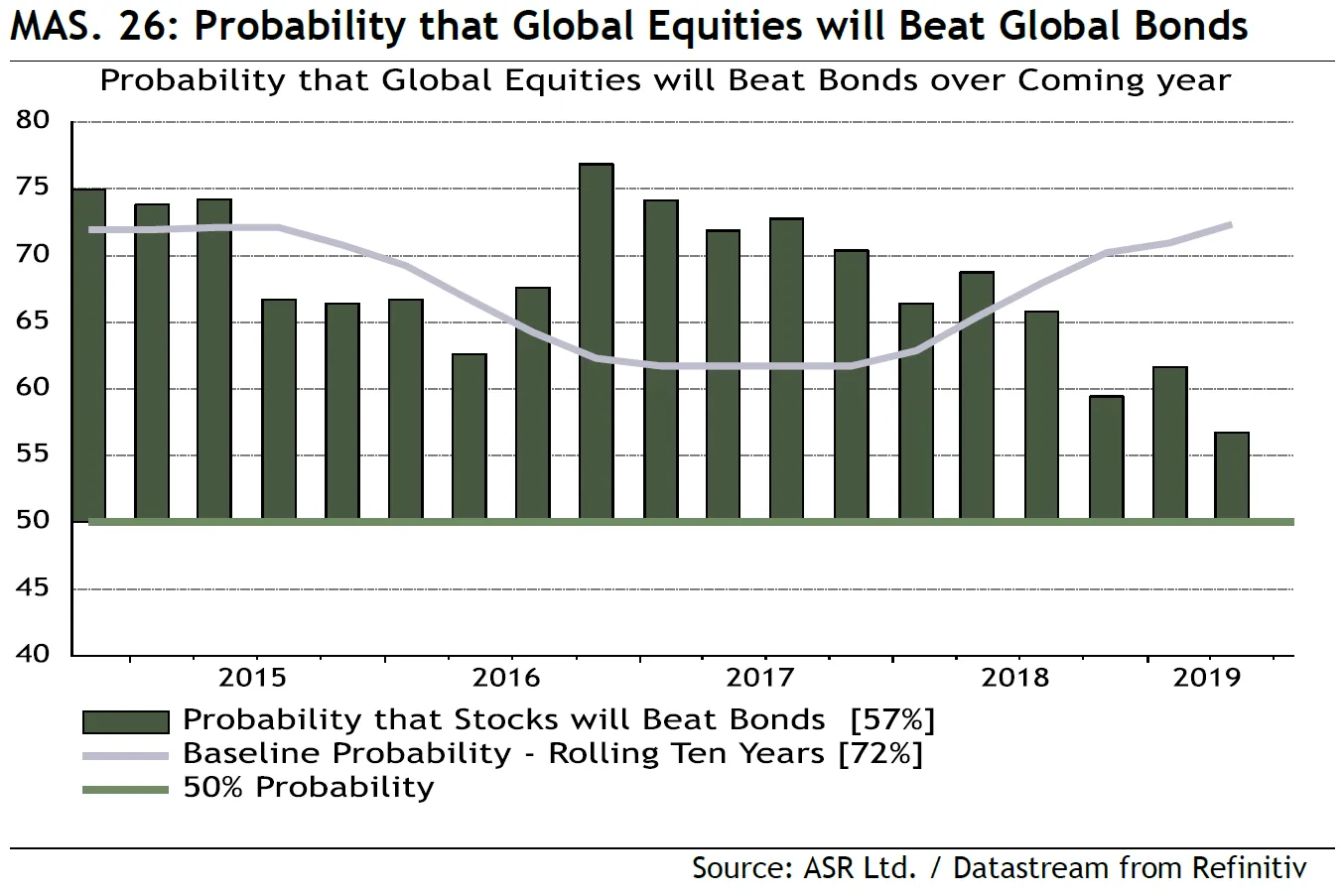

因此,如果我們將較低的收益與較低的收益倍數結合起來,期待股價下跌是 合乎邏輯的。事實上,投資者對股票在未來一年內表現優於債券的信心已降至五年來的最低點。但仍有大多數投資者認為債券的表現會比股票更糟:

因此,如果我們將較低的收益與較低的收益倍數結合起來,期待股價下跌是 合乎邏輯的。事實上,投資者對股票在未來一年內表現優於債券的信心已降至五年來的最低點。但仍有大多數投資者認為債券的表現會比股票更糟:

好消息是,幾乎任何好消息現在都將構成積極的驚喜。市場已為樂觀者的勝利做好準備。壞消息是,如果機構投資者是對的,美聯儲的幾次降息不會有太大幫助。

好消息是,幾乎任何好消息現在都將構成積極的驚喜。市場已為樂觀者的勝利做好準備。壞消息是,如果機構投資者是對的,美聯儲的幾次降息不會有太大幫助。

巴西 1 – 墨西哥 0

在閲讀本節之前,墨西哥人可能想觀看這個視頻,該視頻展示了2012年奧運會男子足球比賽的決賽,墨西哥令人驚訝地擊敗了來自世界足球強國巴西的球隊。即使是年輕的內馬爾,他是巴西進攻的先鋒,也無法阻止墨西哥以2-1獲勝。

現在,轉向對許多讀者更相關的故事,即巴西正受到國際投資者的熱愛,而墨西哥則完全失寵。這是巴西股票在過去五年中相對於墨西哥的表現,以美元計量的MSCI:

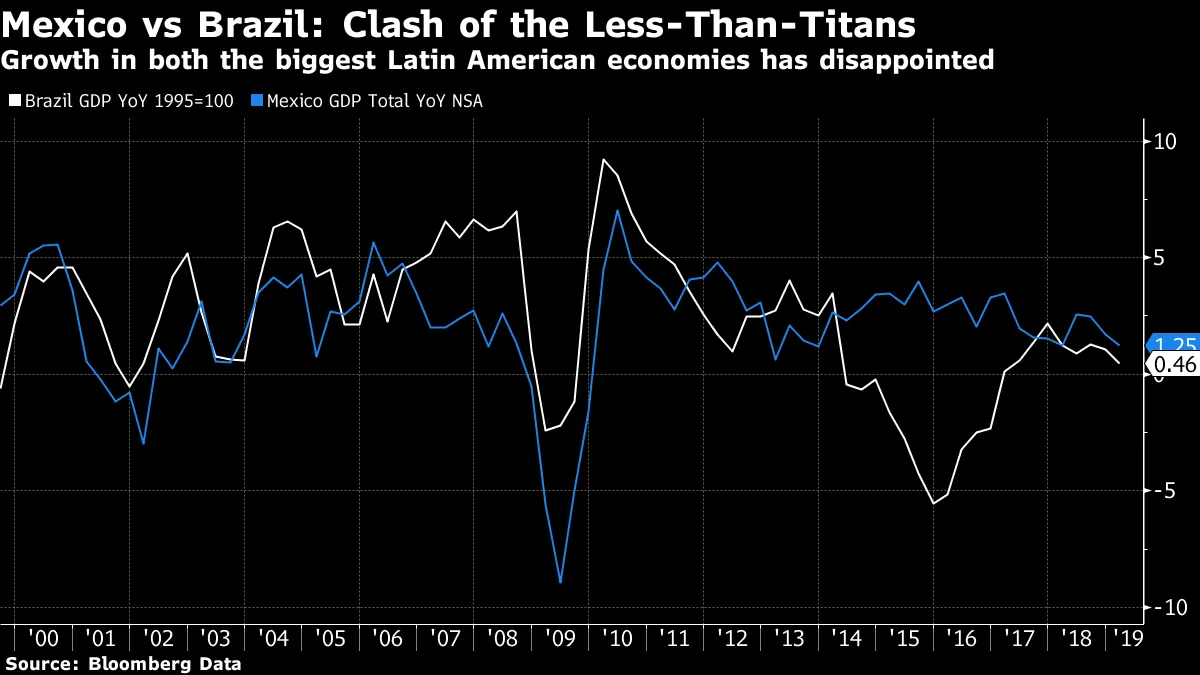

任何在九月份進行“做多巴西/做空墨西哥”交易的人都將獲得77%的利潤,即使全球市場總體上保持平穩。明確來説,這並不是因為經濟表現存在巨大差距。拉丁美洲兩個最大經濟體的增長都令人失望,就像過去一代人一樣。目前,墨西哥的增長略微不那麼疲軟,但兩個國家都無法講述一個能激勵投資者的經濟故事:

任何在九月份進行“做多巴西/做空墨西哥”交易的人都將獲得77%的利潤,即使全球市場總體上保持平穩。明確來説,這並不是因為經濟表現存在巨大差距。拉丁美洲兩個最大經濟體的增長都令人失望,就像過去一代人一樣。目前,墨西哥的增長略微不那麼疲軟,但兩個國家都無法講述一個能激勵投資者的經濟故事:

相反,巴西的顯著超越是由政治、希望和恐懼驅動的。當其總統賈伊爾·博索納羅,一位右翼民粹主義者,去年當選時,最大的希望是他能夠找到辦法通過巴西不可持續的國家養老金制度改革。他沒有明確的計劃來實現這一目標,但國會現在似乎正在通過改革。這是一個關鍵的突破,因為它應該解決巴西面臨的最大問題:其政府債務佔GDP的比例不斷上升:

相反,巴西的顯著超越是由政治、希望和恐懼驅動的。當其總統賈伊爾·博索納羅,一位右翼民粹主義者,去年當選時,最大的希望是他能夠找到辦法通過巴西不可持續的國家養老金制度改革。他沒有明確的計劃來實現這一目標,但國會現在似乎正在通過改革。這是一個關鍵的突破,因為它應該解決巴西面臨的最大問題:其政府債務佔GDP的比例不斷上升:

將養老金改革的消息與全球債券收益率普遍下降結合起來,政府借款成本的影響已經非常顯著。巴西的10年期債券收益率已降至近五年來的最低水平:

將養老金改革的消息與全球債券收益率普遍下降結合起來,政府借款成本的影響已經非常顯著。巴西的10年期債券收益率已降至近五年來的最低水平:

面對這樣一個可怕的問題,養老金改革的突破正是投資者所希望的。同時在墨西哥,正如我在週二詳細説明的,卡洛斯·烏爾祖亞辭去左翼總統安德烈斯·曼努埃爾·洛佩斯·奧夫拉多爾的財政部長職務,似乎證實了人們對新政府將任用親信並將國家推向不可持續方向的擔憂。墨西哥資產自然再次承壓。

面對這樣一個可怕的問題,養老金改革的突破正是投資者所希望的。同時在墨西哥,正如我在週二詳細説明的,卡洛斯·烏爾祖亞辭去左翼總統安德烈斯·曼努埃爾·洛佩斯·奧夫拉多爾的財政部長職務,似乎證實了人們對新政府將任用親信並將國家推向不可持續方向的擔憂。墨西哥資產自然再次承壓。

未來會有什麼預示?兩國都有過度反應的風險。巴西的養老金改革前景看起來非常好,但還不是板上釘釘的事。同時,烏爾祖亞的辭職對墨西哥政府來説是個沉重打擊,但仍然可以重建關係。

但更大的問題在於美國和中國。墨西哥比其他任何國家都更直接地暴露於美國,而中國近年來則是一個競爭者,奪走了該國許多製造業工作。巴西對美國的依賴不大,但其對中國的原材料出口對國際投資者的吸引力至關重要。因此,墨西哥在2008年美國經濟衰退期間表現得更糟,而巴西在最近因中國經濟放緩而更加嚴重地滑落,成為全球關注的首要問題。

墨西哥是少數幾個可能從美中之間的長期貿易戰中受益的國家之一,這可能使其重新獲得流失到太平洋彼岸的工作。中國的經濟放緩對巴西來説將是災難。然而,貿易的和平解決對巴西來説應該比對墨西哥更明顯地有利。

目前,在這兩個拉丁美洲巨頭之間的選擇是由新上任的左翼和右翼民粹主義總統驅動的。但下一次的搖擺將取決於美國和中國之間的緊張關係。

紅旗與閃耀的獎賞。

感謝您對本月書友會選擇的持續反饋, 紅旗,作者:喬治·馬格努斯。我現在有一個來自坎伯蘭顧問公司負責人大衞·科托克的非常挑釁的建議。他聚焦於“三難困境”——這個概念與諾貝爾經濟學獎得主羅伯特·蒙代爾相關,認為一個國家不能同時擁有固定貨幣、封閉的資本賬户和獨立的貨幣政策。它必須放棄至少其中一個。

由於中國不想將其貨幣的控制權交給外匯市場,或允許自由資本流動,並且當然希望保持獨立的貨幣政策,這就造成了一個大問題。馬格努斯稱之為“人民幣陷阱”。

我們已經有過這樣的建議:這個陷阱可能並不像看起來那麼絕對——半開放的資本流動和半浮動的貨幣可能恰好允許中國在保持對其經濟高峯的足夠控制的同時,維持獨立的貨幣政策。例如,現在,科托克提到了金本位的相關性:

*對蒙代爾和三位一體的提及引發了我的思考,因為我看到中國繼續收購黃金,並追求看似是黃金替代美元的策略。中國並不孤單,我們看到印度和俄羅斯等其他國家也在追求類似的目標。因此,我的問題涉及黃金替代美元如何改變蒙代爾構造。*最近負利率主權債務擴展到14萬億美元,這隻會增加這個問題,因為黃金遠期合約具有正收益。因此,一個將黃金作為其儲備配置一部分的國家被激勵偏離法定貨幣,增加黃金。這當然是一個投機性的斷言,但上漲的黃金價格似乎反映了全球利率的下行趨勢。在一個95%的高等級主權債務現在收益率低於聯邦基金利率,並且該利率預計將下降的世界裏,我們是否應該質疑蒙代爾構造?如果我們這樣做,黃金儲備的積累是否可能減輕蒙代爾三位一體的壓力?

馬格努斯沒有考慮這個選項。我們思考這個問題。有什麼想法嗎?

我有很多想法,儘管它們還沒有很好地組織起來。科托克是對的,中國正在轉向黃金,並且最近加大了購買力度,但這仍然是非常小規模的。根據中國人民銀行的數據,其官方黃金資產現在為870億美元。這是一筆鉅款,但仍然是超過3萬億美元的中國總儲備的微小比例:

明確來説,儘管全球面臨通貨緊縮的恐慌,金價以美元計價在六年來最強,典型表現為德國通脹平衡利率的崩潰:

明確來説,儘管全球面臨通貨緊縮的恐慌,金價以美元計價在六年來最強,典型表現為德國通脹平衡利率的崩潰:

通貨緊縮應該使黃金的吸引力降低,因為即使紙幣也可以隨着時間的推移而增值——它失去了作為“價值儲存”的吸引力,無法抵禦貨幣貶值。但我認為Kotok是對的,黃金正在受益於通常是其最大劣勢的喪失——未能支付任何收益。當債券支付負收益時,黃金開始顯得更加吸引人。但閃閃發光的黃金獎品真的能讓中國逃脱 無盡的妥協並找到擺脱人民幣陷阱的方法嗎?正如Kotok所説,歡迎發表看法。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。

通貨緊縮應該使黃金的吸引力降低,因為即使紙幣也可以隨着時間的推移而增值——它失去了作為“價值儲存”的吸引力,無法抵禦貨幣貶值。但我認為Kotok是對的,黃金正在受益於通常是其最大劣勢的喪失——未能支付任何收益。當債券支付負收益時,黃金開始顯得更加吸引人。但閃閃發光的黃金獎品真的能讓中國逃脱 無盡的妥協並找到擺脱人民幣陷阱的方法嗎?正如Kotok所説,歡迎發表看法。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。