每週修復:全球債券反彈達到教父級別 - 彭博社

Luke Kawa

歡迎來到《每週修復》,這是一份認為過去兩週債券市場沒有發生任何事情的通訊,因為10年期國債回到了就業日後的水平。 —盧克·卡瓦,跨資產記者

“就在我以為我已經脱身時,他們又把我拉了回來!” -邁克爾·柯里昂,《教父:第三部》

現在看來,上週全球債券的拋售幾乎只是將收益率推高到投資者無法拒絕的水平。

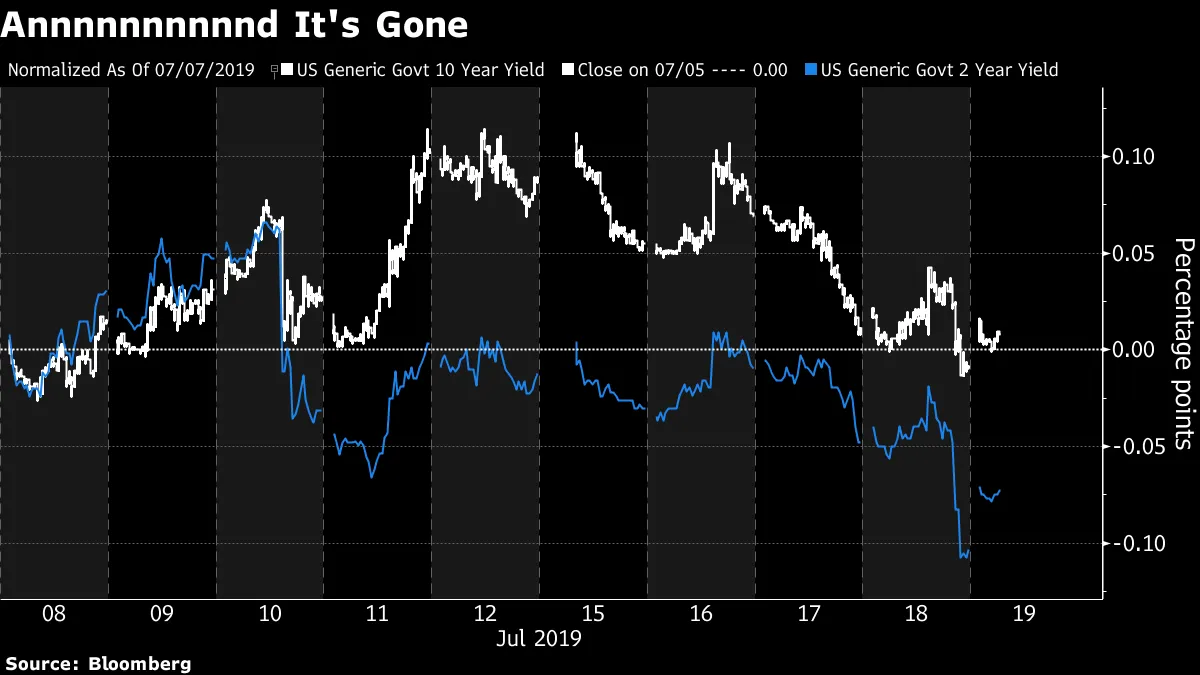

10年期國債收益率幾乎逆轉了其所有的上升,而兩年期國債則在牛市扁平化的走勢中進一步下行。

美國的這一走勢,以及德國國債收益率上漲的部分回撤,在全球經濟數據中幾乎沒有什麼催化劑。確實,中國的增長在第二季度放緩了——但與預期一致,而6月份的零售銷售和工業生產的月度數據則有所回升。歐洲核心通脹依然疲軟——還有什麼新鮮事呢。美國的數據顯示,尤其是零售銷售,表現強勁。

美國的這一走勢,以及德國國債收益率上漲的部分回撤,在全球經濟數據中幾乎沒有什麼催化劑。確實,中國的增長在第二季度放緩了——但與預期一致,而6月份的零售銷售和工業生產的月度數據則有所回升。歐洲核心通脹依然疲軟——還有什麼新鮮事呢。美國的數據顯示,尤其是零售銷售,表現強勁。

美國、G-10和中國的經濟意外指數正在上升,而歐洲的指數本週則保持平穩。

造成最新一波債券購買的可能還是那些老面孔:全球中央銀行的寬鬆政策和對持續温和價格壓力的認知。

造成最新一波債券購買的可能還是那些老面孔:全球中央銀行的寬鬆政策和對持續温和價格壓力的認知。

韓國銀行本週意外降息,交易員們押注另一次降息即將到來,因為政策制定者們急於超越美聯儲。印度尼西亞也進行了降息,摩根士丹利認為還有更多降息即將到來。

高盛集團正在宣傳歐洲中央銀行將推出比市場目前預期更大規模的量化寬鬆,而銀行家和策略師們則對無法將歐洲的利率恢復到正值感到遺憾。

如果美聯儲放鬆政策的理由是為了改善全球經濟狀況並支撐美國價格壓力的預期,那麼值得注意的是,自7月初以來,10年期國債收益率的整體上升是由於通脹預期上升(本週沒有變化)。10年期實際收益率處於2017年9月以來的最低水平,幾乎抹去了自唐納德·特朗普2016年意外當選以來的所有上升幅度。

這些基於市場的通脹補償措施可能不會威脅到大幅上升。恰恰相反:上一次提供保護以防美國CPI通脹在未來十年平均超過2%的期權如此便宜時,通脹預期幾乎低了30個基點。而美國銀行的月度基金經理調查顯示,僅有1%的人預計全球通脹將在未來12個月內上升。

這些基於市場的通脹補償措施可能不會威脅到大幅上升。恰恰相反:上一次提供保護以防美國CPI通脹在未來十年平均超過2%的期權如此便宜時,通脹預期幾乎低了30個基點。而美國銀行的月度基金經理調查顯示,僅有1%的人預計全球通脹將在未來12個月內上升。

綜合來看,這就是為什麼美聯儲必須降息,花旗集團的傑里米·海爾表示。

綜合來看,這就是為什麼美聯儲必須降息,花旗集團的傑里米·海爾表示。

“通過美聯儲降息放寬金融條件可以導致更高的軟數據,可能改善硬數據,形成良性循環,”他寫道。(軟數據通常指情緒和其他調查類型的指標,而硬數據則關注產出、支出等。)他表示,美聯儲的任何失望都會“導致通脹預期下降,實際收益率上升,股市向基本面回調”。

因此,市場和其他中央銀行似乎都在推動美聯儲採取它準備採取的寬鬆措施,儘管幅度仍不確定。

美聯儲副主席理查德·克拉裏達和紐約聯儲主席約翰·威廉姆斯重申了主席傑羅姆·鮑威爾之前表達的觀點,關於預防性而非反應性寬鬆的優點。儘管週四的溝通有些波動。威廉姆斯表示:“當你手中只有有限的刺激措施時,第一時間在經濟困境出現時迅速降息是明智的。”後來,紐約聯儲的一位發言人澄清説,這些評論純粹是學術性的,而不是對七月會議潛在結果的反映。背景確實總是很重要。

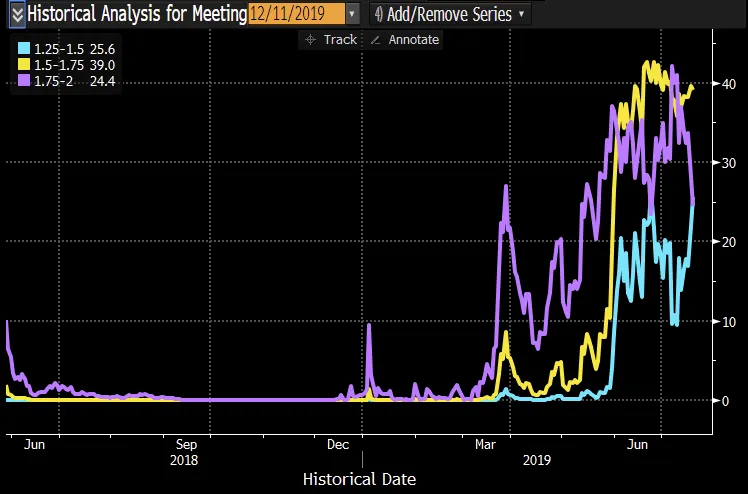

在短暫的時刻,月底降息50個基點被認為比降息25個基點更有可能。

在短暫的時刻,月底降息50個基點被認為比降息25個基點更有可能。

從稍長的視角來看,沙子已經在緩慢而穩定地移動,朝着2019年更多減息的風險。雖然市場定價暗示今年美國放鬆政策的主要結果是75個基點,但全額減息一個百分點的可能性已經超過了50個基點的概率。

彭博社彭博社收益率既是美國銀行股票最大的敵人,也是最好的朋友。

彭博社彭博社收益率既是美國銀行股票最大的敵人,也是最好的朋友。

第二季度的財報季顯示,下降的國債收益率和即將到來的利率降低的前景已經對財務表現施加了拖累,這種情況將會加劇。

四大商業銀行的財報在淨利息收入方面未能達標,面臨利潤率壓力。

富國銀行的前景假設今年會有一到兩次美聯儲的行動;摩根大通對2019年淨利息收入的下調是基於三次降息的假設。根據花旗的説法,來自美國中央銀行的每次25個基點的減息將使收入每季度減少5000萬美元。 美國銀行表示,如果美聯儲今年實施50個基點的放鬆,淨利息收入可能僅增長1%,而4月份預計為3%。

富國銀行的前景假設今年會有一到兩次美聯儲的行動;摩根大通對2019年淨利息收入的下調是基於三次降息的假設。根據花旗的説法,來自美國中央銀行的每次25個基點的減息將使收入每季度減少5000萬美元。 美國銀行表示,如果美聯儲今年實施50個基點的放鬆,淨利息收入可能僅增長1%,而4月份預計為3%。

由於存款貝塔在緊縮週期中並沒有真正上升太多,因此一旦潮流轉變,建立緩衝的空間就更小了。而在增長放緩的環境中通過增加交易量來彌補可能會相當具有挑戰性。

不過,收益對該集團並不全是負面消息。

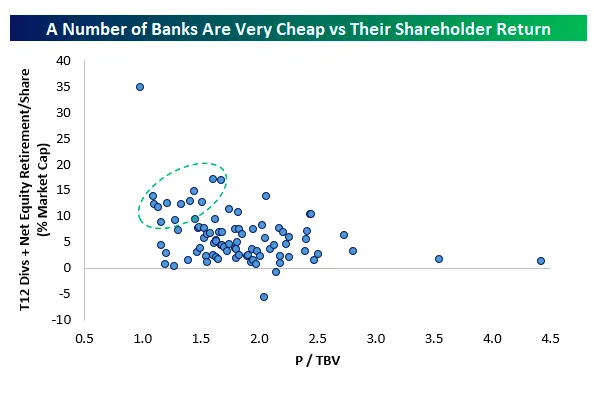

另一方面,股東收益——過去12個月的股息加上以市值為基礎的股本回購——對於花旗集團和富國銀行等公司來説超過了13.5%,而有形賬面價值的市盈率則低於1.5倍,依據Bespoke投資集團的數據。

Bespoke投資集團Bespoke投資集團“展望未來,向股東返還資本的擴張不太可能迅速上升,但美聯儲當前的環境有利於比過去幾年更輕鬆的壓力測試和資本返還機制,”分析師寫道。“除非出現像衰退這樣的重大盈利阻力,否則這將維持各類股東分配,使銀行具有吸引力。”

Bespoke投資集團Bespoke投資集團“展望未來,向股東返還資本的擴張不太可能迅速上升,但美聯儲當前的環境有利於比過去幾年更輕鬆的壓力測試和資本返還機制,”分析師寫道。“除非出現像衰退這樣的重大盈利阻力,否則這將維持各類股東分配,使銀行具有吸引力。”

Medley Global Advisors的Ben Emons對金融股持類似看法,指出股權收益——即收益率減去資本市場的借款成本——使得選擇股票而非債券的理由比去年同期更強。

Ben Emons本·埃蒙斯星期三是銀行首次在10年期國債收益率至少下降5個基點的情況下超越標準普爾500指數。過去兩個交易日是自2019年開盤的前兩個交易日以來,銀行連續兩天在10年期收益率每個交易日也下降至少2個基點的情況下超越該指數的首次。

Ben Emons本·埃蒙斯星期三是銀行首次在10年期國債收益率至少下降5個基點的情況下超越標準普爾500指數。過去兩個交易日是自2019年開盤的前兩個交易日以來,銀行連續兩天在10年期收益率每個交易日也下降至少2個基點的情況下超越該指數的首次。

投資者可能正在克服糟糕的收益,專注於好的收益。

本週,古根海姆的斯科特·米納德警告投資者不要在即將到來的美聯儲寬鬆週期中過度投資垃圾債券。

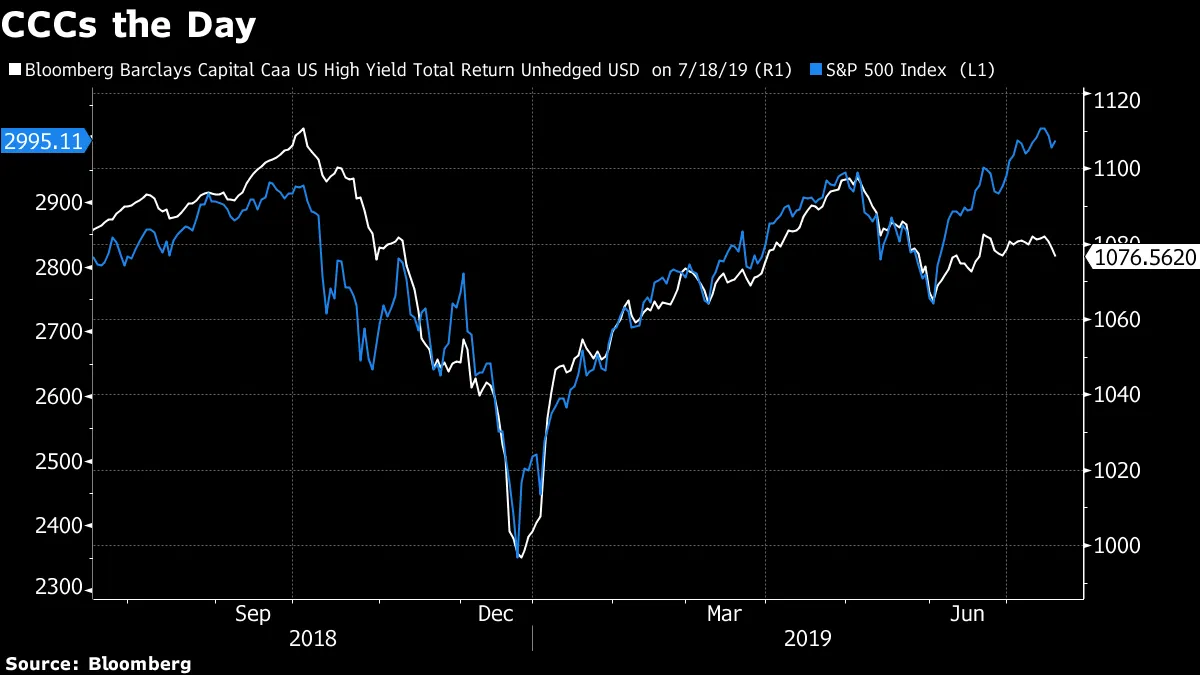

這一建議是在一些圈子中對CCCs(最劣質的垃圾債券)困境的嚴重擔憂中提出的,這種困境未能確認股票的新高,預示着風險規避的局面。

雖然對股市感到緊張有很多合理的理由,但這可能不是其中之一。

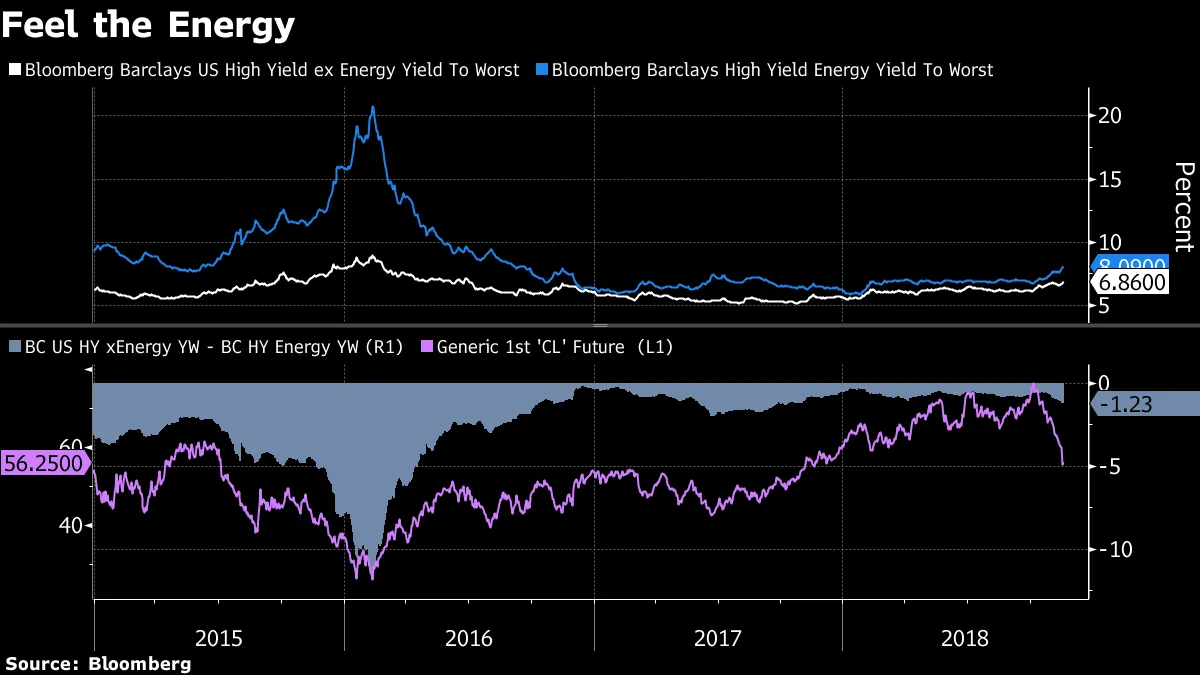

這是因為自5月初高點以來的損失極為集中:只有一個板塊——能源——的下降幅度超過了總回報指數的1.7%回撤。能源在指數中佔15%的權重,下降超過10%,並且負責了所有的回撤;而大多數其他板塊自那時以來都有所上漲。

這是因為自5月初高點以來的損失極為集中:只有一個板塊——能源——的下降幅度超過了總回報指數的1.7%回撤。能源在指數中佔15%的權重,下降超過10%,並且負責了所有的回撤;而大多數其他板塊自那時以來都有所上漲。

彭博社彭博社對美國銀行的奧列格·梅連捷夫來説,CCCs開始顯得誘人。

彭博社彭博社對美國銀行的奧列格·梅連捷夫來説,CCCs開始顯得誘人。

“我們開始對他們“熱情起來”,他寫道。“我們還沒有完全準備好去擁抱他們作為一個超重者,但我們確實認為現在是修剪你的短褲的正確時機。”

垃圾債券市場正朝着五年來最繁忙的七月邁進,而最劣質的垃圾發行者仍然能夠順利進入一級市場。Acrisure LLC的發行規模擴大至4億美元;Tekni-Plex Inc.的高級票據也即將定價。

“此外,CCC組僅佔高收益市場的12.7%,因此該組的趨勢通常不會反映高收益市場的更廣泛趨勢,只有大約15%的該組定期交易,”阿德里安·米勒,LM Capital Solutions的首席投資官指出。“因此,指數層面的價格和利差變化可能會產生誤導。”

雖然能源整體上是高收益的“問題兒童”,但相對而言,基於原油的交易情況,它的表現並沒有那麼糟糕。

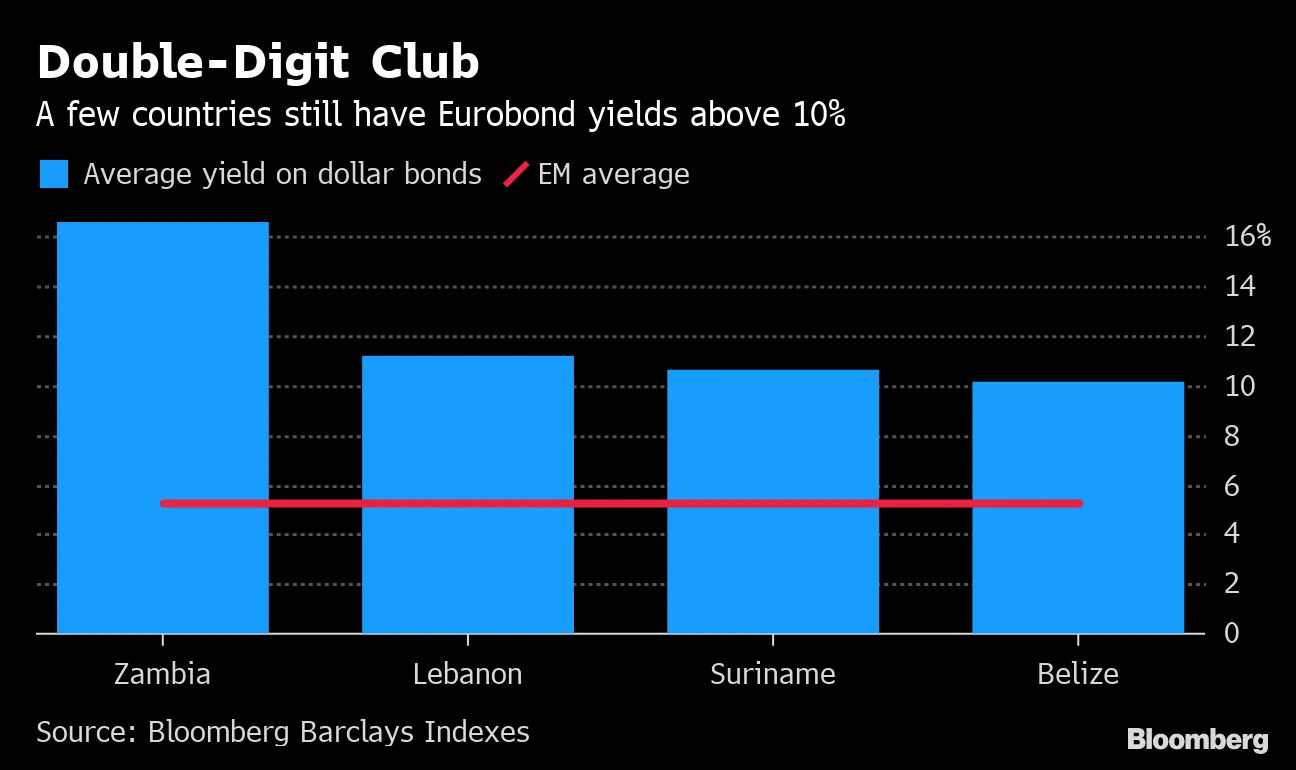

亞洲垃圾債券 看起來更加危險,因為 印尼公司的困境。

亞洲垃圾債券 看起來更加危險,因為 印尼公司的困境。

尋求收益的投資者拒絕 購買這些被冷落的新興市場債券。

尋求收益的投資者拒絕 購買這些被冷落的新興市場債券。

贏得伊斯坦布爾可能是土耳其總統的對手們應對市政債務堆積的簡單部分。

贏得伊斯坦布爾可能是土耳其總統的對手們應對市政債務堆積的簡單部分。

加拿大的氣温可能過於零下但債券收益率卻不是。

加拿大的氣温可能過於零下但債券收益率卻不是。

犀牛抵達債券市場。

犀牛抵達債券市場。