每週修復:市場對中央銀行表示懷疑,一切下跌 - 彭博社

Luke Kawa, Tracy Alloway, Lorcan Roche Kelly

歡迎來到《每週修復》,這是一份向讀者保證它並不是在重複一個月前在葡萄牙所説的內容的通訊。–盧克·卡瓦,跨資產記者,特雷西·阿洛威,執行編輯,以及洛爾坎·羅奇·凱利,編輯

距離馬里奧·德拉吉承諾“無論如何都要做”的日子幾乎整整七年,投資者明確表示我們已經超越了空頭支票的空洞言辭。

在本週歐洲中央銀行決策的前期,數據表現極差,以至於投資者給了當前放鬆政策的非零機會,而不僅僅是為九月份的行動鋪路。

週四的聲明包括 預期中的語言調整,開啓了降息的可能性,分層以減少銀行對負利率對盈利能力影響的抱怨,以及新資產購買的潛力。所有這些不僅打開了額外放鬆的門,似乎還將鉸鏈都吹掉了。

週四的聲明包括 預期中的語言調整,開啓了降息的可能性,分層以減少銀行對負利率對盈利能力影響的抱怨,以及新資產購買的潛力。所有這些不僅打開了額外放鬆的門,似乎還將鉸鏈都吹掉了。

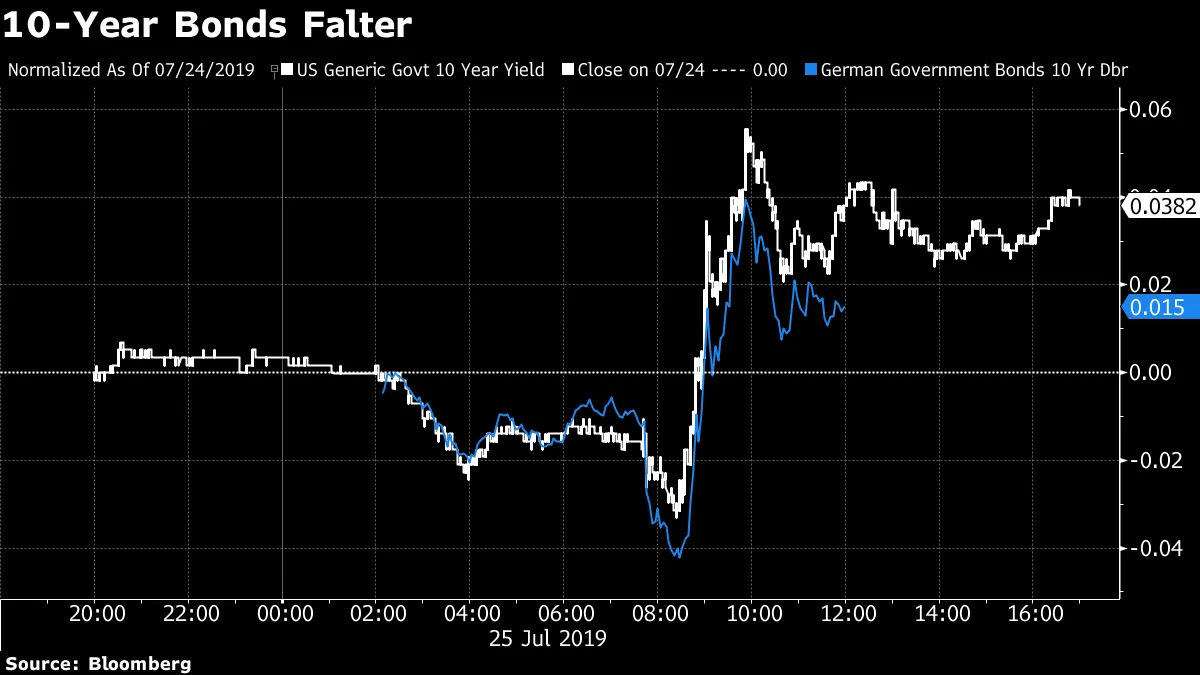

而最初的反應是 強烈積極:歐元下跌,歐洲股市上漲,遠期利率下降。德國10年期國債收益率降至新低。高度相關的跨資產反應表明,管道中的綜合措施足以説服市場,即使在負利率的背景下,仍然有可能增加貨幣寬鬆。

然後召開了新聞發佈會,一切都發生了逆轉。總統馬里奧·德拉吉多次表示他在週四討論的許多事情是在6月於葡萄牙辛特拉的中央銀行論壇上討論的。結果是:這裏沒有新東西。

然後召開了新聞發佈會,一切都發生了逆轉。總統馬里奧·德拉吉多次表示他在週四討論的許多事情是在6月於葡萄牙辛特拉的中央銀行論壇上討論的。結果是:這裏沒有新東西。

更重要的是,德拉吉的言論暗示在未來的行動上沒有達成共識,除了需要緩解銀行面臨的更負利率的壓力。對於某些問題存在“觀點趨同”,但在此次會議上並沒有提出降息的前景。德拉吉強調,關於任何事情都沒有具體細節。哦,儘管對前景有很多負面評論,但“很難感到悲觀”。

所以強烈的信號是歐洲央行可以、應該並且將會放鬆政策。但隨後又被給人的印象所否定,即沒有人同意該怎麼做。這與市場認為歐洲央行的情況相去甚遠。

市場傳遞的信號是,任何歐洲央行試圖藉助美聯儲放鬆政策的做法都不會受到歡迎。換句話説,行動勝於言辭。由於歐元一直是套利交易的首選融資貨幣,歐洲央行的立場對外匯風險偏好的影響不容小覷——即使相對於美聯儲而言。

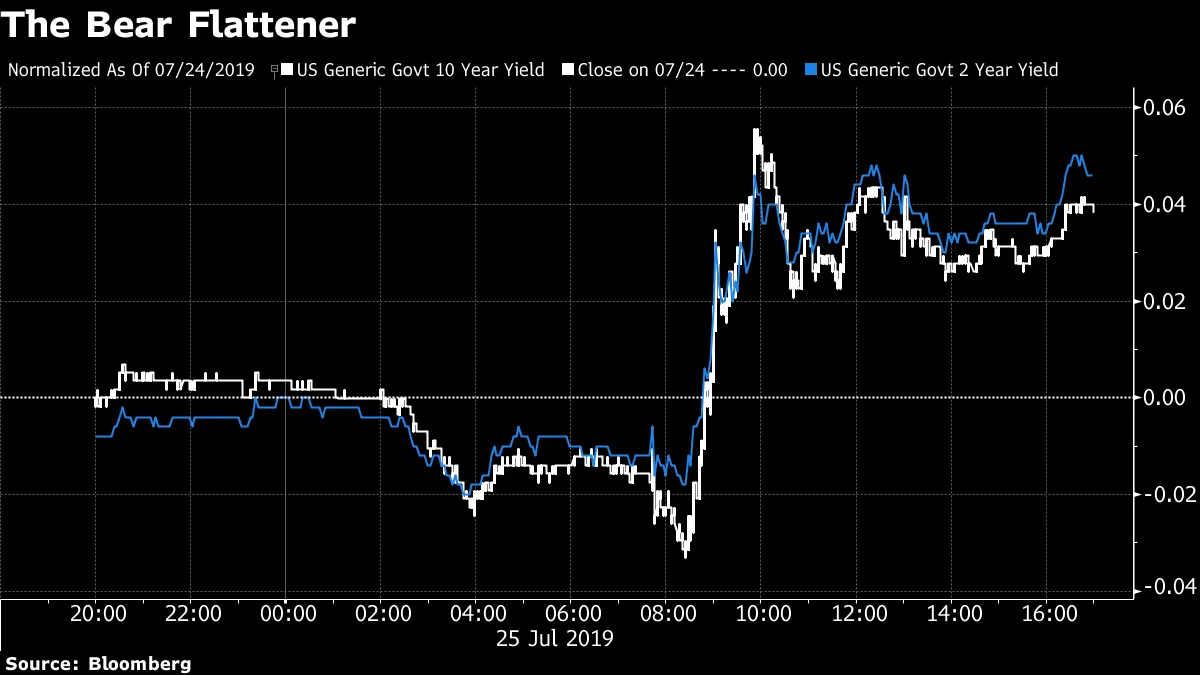

中央銀行失望交易的預覽也相當有啓發性。人們可以原諒期待牛市平坦化:即對放鬆政策缺乏足夠信心增加了全球通縮螺旋的可能性,拉低了 breakevens 並降低了長期利率。在美國,熊市平坦化是當日的交易。

這很可能是對“長線一切”定位的證明,導致這一情況沒有發生。人們擔心,如果中央銀行今年促成了“全面反彈”,那麼缺乏這種反彈可能會引發“拋售一切”的動態,債券和大型科技股也難以倖免。這是對週四信息的一種解讀。

這很可能是對“長線一切”定位的證明,導致這一情況沒有發生。人們擔心,如果中央銀行今年促成了“全面反彈”,那麼缺乏這種反彈可能會引發“拋售一切”的動態,債券和大型科技股也難以倖免。這是對週四信息的一種解讀。

考慮到美國的盈利在收入和利潤方面都超出預期,而歐洲的數據仍然乏善可陳(姑且這麼説),更微妙的看法是,任何轉向由中央銀行推動的股票上漲都將受到質疑,非線性且混亂。

考慮到美國的盈利在收入和利潤方面都超出預期,而歐洲的數據仍然乏善可陳(姑且這麼説),更微妙的看法是,任何轉向由中央銀行推動的股票上漲都將受到質疑,非線性且混亂。

眼前的巨大問題是:這不應該是,也不是,歐洲所需要的。彭博社的兩篇報道突顯了對歐洲政策制定的批評。德國銀行抱怨“毀滅性的”低利率,而財政政策制定者則準備絕對不採取任何措施來促進活動。

在全球增長放緩和通脹的潮流中,至少一隻手被束縛的情況下進行鬥爭,在許多人看來是一種奇怪的策略。讓我們看看這是否有效。

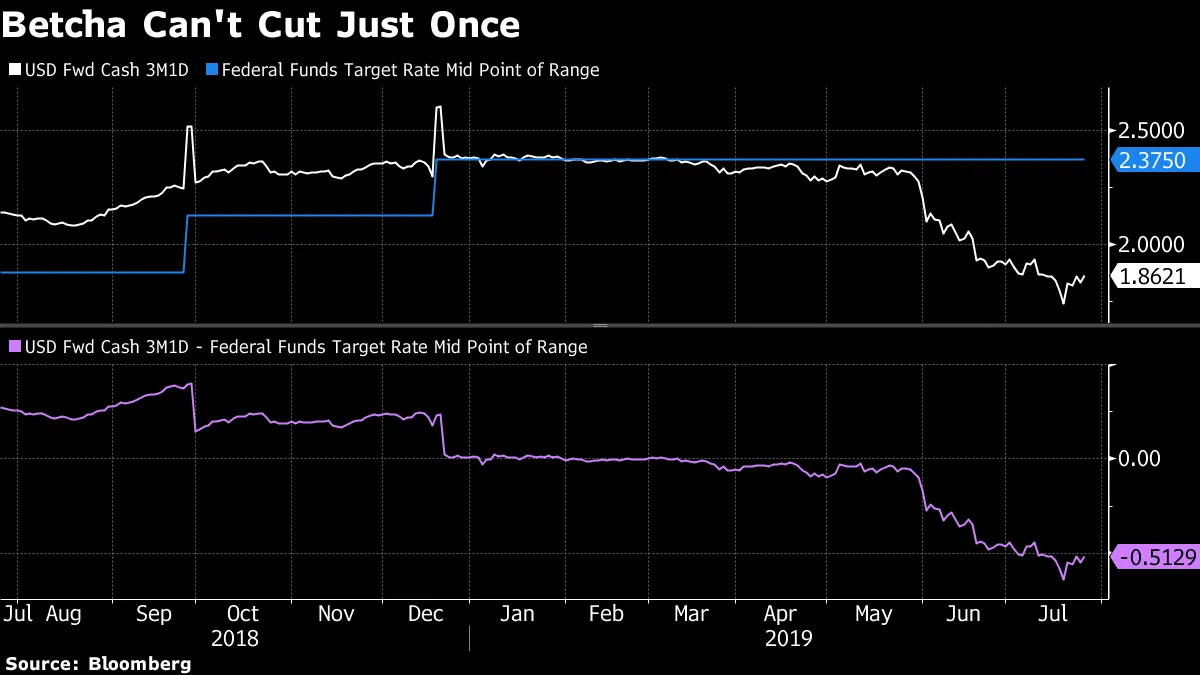

本週3個月和10年期國債收益率曲線的短暫反轉強調了對美聯儲的要求,不僅要現在採取行動,還要在不久之後採取行動。

事實上,市場預計美聯儲在未來三個月將放鬆超過50個基點。

事實上,市場預計美聯儲在未來三個月將放鬆超過50個基點。

在放鬆週期開始時,國債收益率曲線的陡峭化是華爾街的共識,並且已經在遠期市場中定價。但在整體名義收益率較低、全球經濟數據疲軟以及對任何額外寬鬆措施有效性的懷疑的環境下,國債收益率曲線的發展遠未確定。

在放鬆週期開始時,國債收益率曲線的陡峭化是華爾街的共識,並且已經在遠期市場中定價。但在整體名義收益率較低、全球經濟數據疲軟以及對任何額外寬鬆措施有效性的懷疑的環境下,國債收益率曲線的發展遠未確定。

可以説,向實質性美聯儲寬鬆的轉變意味着市場上正在進行一場政變:曾經的王者現金,正準備被降級為宮廷小丑。

幾年前,美聯儲開始加息時,貨幣市場發生了鉅變。短期債務(如美國國債)的收益率飆升。這反過來又鼓勵大量投資者從風險較高的股票和債券轉向曲線短端的新競爭性“現金類”工具。

十年來,資金管理者首次能夠在短期“無風險”債務上獲得與標準普爾500指數相當甚至更高的回報率。現在,隨着美國中央銀行被廣泛預測將開始一個可能持續多年的寬鬆週期,分析師預計資金將從現金類貨幣市場基金流出,轉向收益更高的證券。這是美聯儲降息將對風險資產形成巨大助力的一個簡單原因。

十年來,資金管理者首次能夠在短期“無風險”債務上獲得與標準普爾500指數相當甚至更高的回報率。現在,隨着美國中央銀行被廣泛預測將開始一個可能持續多年的寬鬆週期,分析師預計資金將從現金類貨幣市場基金流出,轉向收益更高的證券。這是美聯儲降息將對風險資產形成巨大助力的一個簡單原因。

美聯儲的降息“無疑開始分散前端的投資者,因為這變成了一個相對更昂貴的避風港,這對風險資產總體上是有利的,並且使收益曲線趨平,投資者正在轉向更陡峭的收益曲線,”美銀美林的分析師漢斯·米克爾森表示。“這一點得到了強勁的美國數據和低衰退風險的支持——這是寬鬆週期中的罕見現象。”

摩根大通的鮑勃·米歇爾預計這種動態也會反映在國債曲線上。歷史表明,在美聯儲降息時應該會出現收益率曲線陡峭化,但“把歷史書扔掉,”他在 7月初的彭博電視上説。他押注於收益率曲線將“平坦得像煎餅”,因為在短端避險的投資者會購買更長期限的債券,以便在政策利率下降時繼續獲得令人滿意的票息。

目前,國債曲線的兩年期和十年期部分仍然是“家園”。第二季度GDP數據在週五公佈,或者下週美聯儲的舉動是否足以促使市場突破,仍然是一個懸而未決的問題。

最近在《商業週刊》上關於負收益債券上升的入門文章提出了一些在討論該主題時常常被忽視的觀點。首先,購買負收益德國國債的人並不是被迫定期向德國財政部寄支票;這些債券是零息債券,並在拍賣中以高於面值的價格購買。此外,大型投資者——尤其是以負債驅動的投資者——可能別無選擇,只能積累大量的這類債務。

最近在《商業週刊》上關於負收益債券上升的入門文章提出了一些在討論該主題時常常被忽視的觀點。首先,購買負收益德國國債的人並不是被迫定期向德國財政部寄支票;這些債券是零息債券,並在拍賣中以高於面值的價格購買。此外,大型投資者——尤其是以負債驅動的投資者——可能別無選擇,只能積累大量的這類債務。

讓我們花時間詳細闡述一下負收益率的一些細微之處以及它們的重要性——也就是説,為什麼負收益率本質上是不同的。

首先,重要的是要注意“貸方”與“借方/投資者”心態對於判斷負利率是否顯得異常或正常至關重要。如果你請你的朋友幫你保管錢幾個月,你不會認為他或她是免費的;另一方面,你也不會期望銀行會支付你去貸款。

從投資者的角度來看,負收益債券有兩個關鍵特徵使其與實際定期支付你錢的債券區分開來。第一個是:它們不定期支付你錢!沒有優惠券可以讓投資者選擇將資金投入相同或不同的工具。正收益的潛力更多依賴於對收益率將進一步走向更負領域的押注,因為沒有優惠券來增強總回報。

這並不是説負收益債券在沒有價格升值的情況下不可能提供正回報——在實際情況下,通貨緊縮可能會超過對本金的影響,或者融資利率低於債券收益率可能使交易呈現正向收益。

而我們這裏只是在談論主權債務:企業轉向負收益意味着借款對股東是積極的——假設籌集的現金沒有完全被浪費掉,這與正常的遊戲狀態相比是一個巨大的轉變。

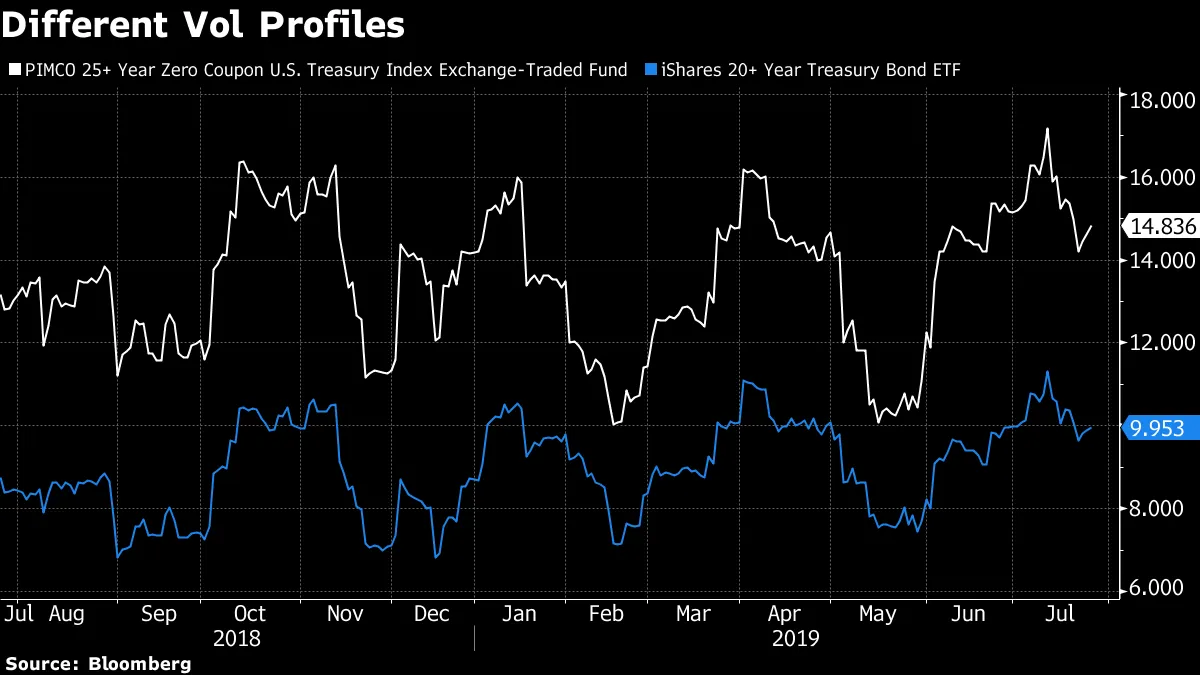

第二個是凸性,也就是説,債券價格在收益率發生特定變動時變化的程度。當固定收益工具接近零、處於零或低於零時,對收益率變化的敏感性會大大增加。例如,看看PIMCO的25年以上零息債券ETF與TLT(20年以上國債ETF)的波動性特徵。

這是一個基於缺乏票息的回報特徵的直觀發展,使得債券更像商品。引用歐亞集團的 卡爾蒂克·桑卡蘭的話,“如果你把發達市場政府債券看作一個收費的安全存儲箱,你可能會少一些不滿。”

這是一個基於缺乏票息的回報特徵的直觀發展,使得債券更像商品。引用歐亞集團的 卡爾蒂克·桑卡蘭的話,“如果你把發達市場政府債券看作一個收費的安全存儲箱,你可能會少一些不滿。”

新河投資的推特賬户為我們提供了一個更深刻的看法,關於負收益率在借款人和貸款人之間的現象。它發展了“貨幣作為商品”的主題,同時結合了社會經濟角度,以提供更全面的解釋。根據 新河:

“存放貨幣是需要花費的,就像存放其他任何東西一樣。在過去,這種成本通過將資金借給需要的人來抵消,但如果沒有人需要它或根據借貸規則沒有資格獲得它,那麼你就得付錢。這就是全部。

只要信貸的獲取限制在高收入/財富人羣,並且存在較大的收入和財富差距,存放貨幣就會產生成本,因為有資格借款的人正是那些想要借出資金的人。這是一個不平等的問題。”

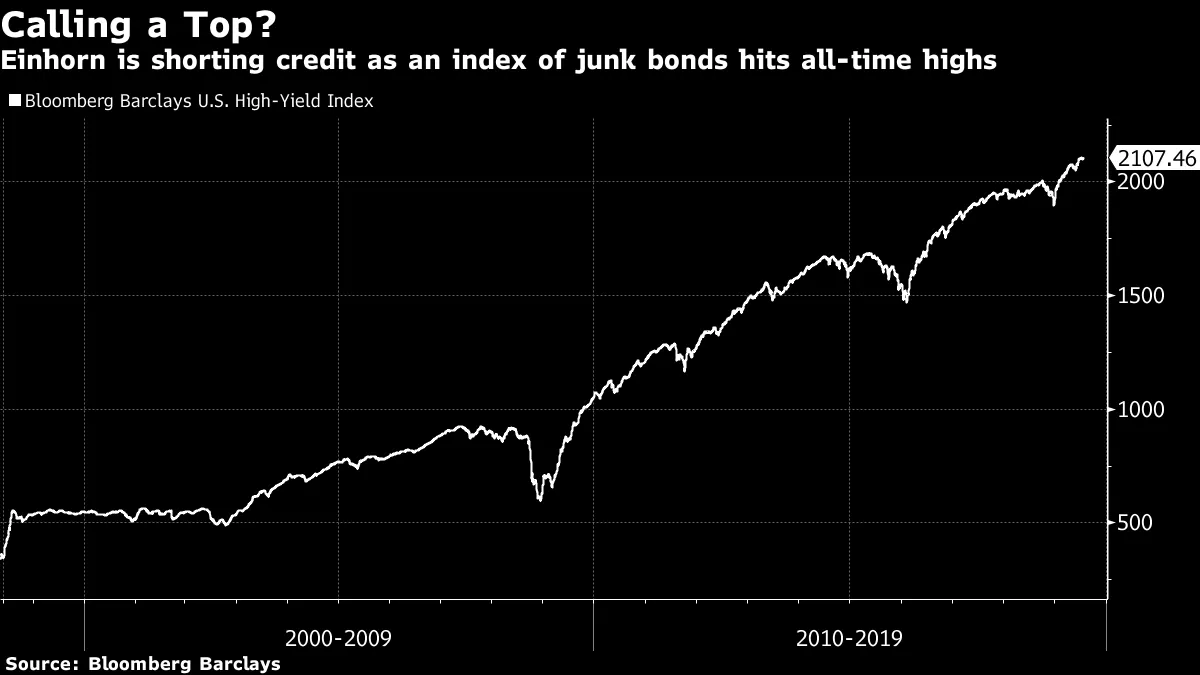

大衞·艾因霍恩 對高收益債券的押注。

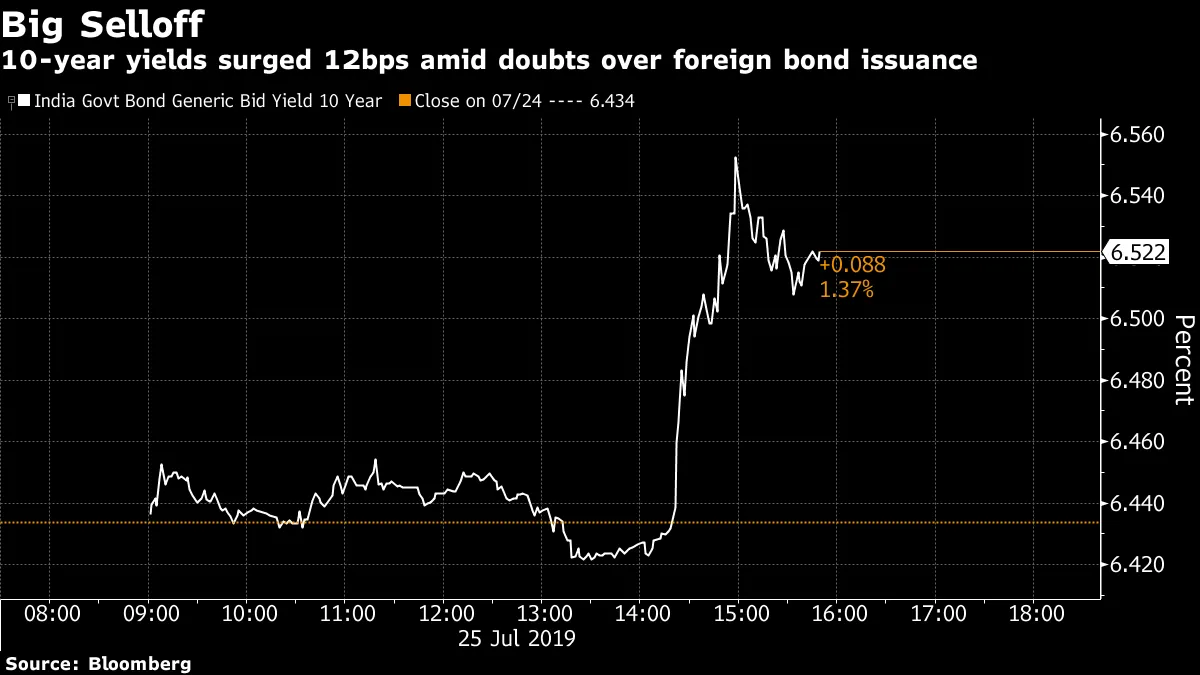

印度的離岸債券困惑:

印度的離岸債券困惑:

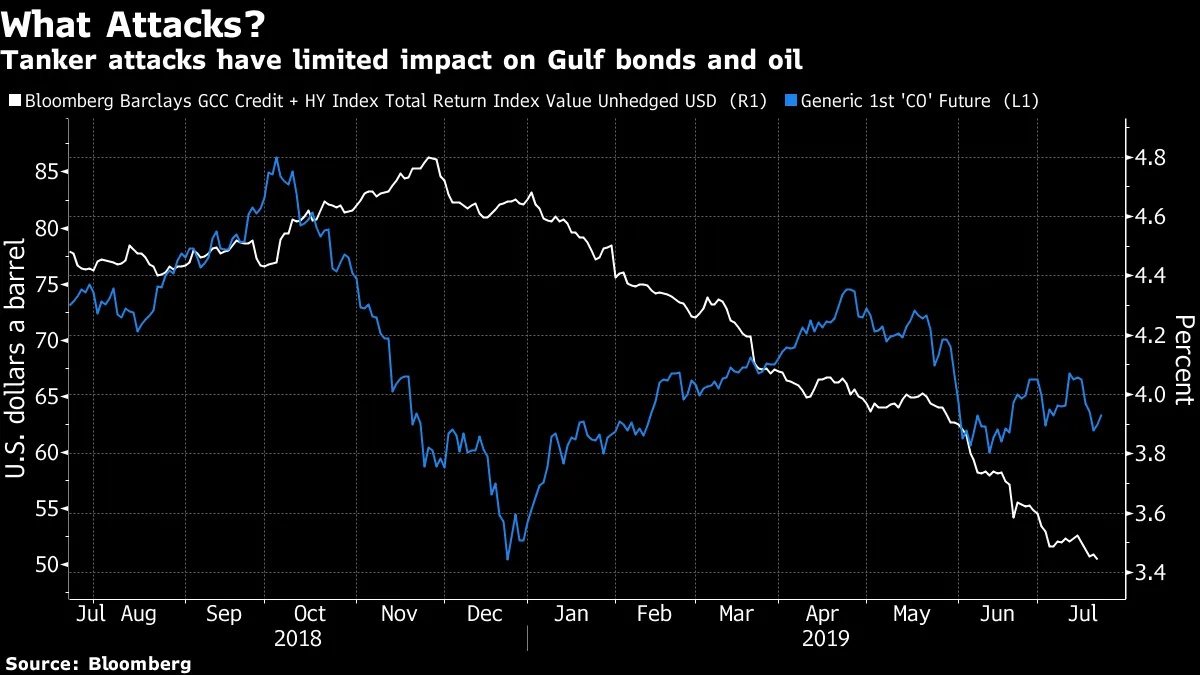

美聯儲對渴望收益的海灣投資者比伊朗更重要。

美聯儲對渴望收益的海灣投資者比伊朗更重要。

現金湧入市政基金的贏家。

現金湧入市政基金的贏家。

摩根大通看好更多上行空間對於無法停止上漲的冷門債務。

摩根大通看好更多上行空間對於無法停止上漲的冷門債務。