鮑里斯·約翰遜正在與外匯交易員鬥爭 - 彭博社

John Authers

博喬與英鎊:巨人的對決。

鮑里斯·約翰遜最大的政治武器是他的自信。甚至比他的魅力或智力更重要的是,他對自己完成事情能力的無限信念,這伴隨着他成為英國首相的過程。他從不動搖,至少在公眾面前,從不流露出絲毫自我懷疑。那些尚未被著名的約翰遜魅力或幽默感所打動的對手,往往發現這幾乎無法反擊。

然而,無論是有意還是無意,英國的新首相現在正在展開他職業生涯中最艱難的鬥爭。這場鬥爭並不是與任何政治家進行的,後者可能會被伊頓和巴利奧教育所帶來的自信所震撼,而是與外匯市場的鬥爭。這可能是個問題。貨幣對個人魅力是免疫的。它們有着羞辱英國首相的歷史,甚至是最偉大的首相。

對於英鎊和約翰遜來説,脱歐——英國已經延遲的退出歐盟——至關重要。對於市場而言,關鍵點在於英國不應在沒有與剩餘成員達成協議的情況下離開歐盟。這樣的情景將使英國任由世界貿易組織規定的關税擺佈。這無疑會導致初期的混亂,且英國與其最大合作伙伴的貿易條件將大幅惡化,儘管關於這種干擾將持續多長時間和嚴重程度仍有爭論。幾個月來,任何增加“無協議”退出可能性的因素都損害了英鎊,而任何降低“無協議”風險的因素則提升了英鎊。

約翰遜毫無疑問地表示,他更希望以談判解決的方式離開歐盟。他在三年前的公投活動中曾表示,達成這樣的協議不會有任何困難。但達成協議並不是他的優先事項。英國人口中有很大一部分,以及執政的保守黨選民中的絕大多數,對脱歐已經被推遲感到憤怒,並決心讓英國在當前計劃的10月31日按時離開。

隨着競爭對手脱歐黨現在準備在英國延長其成員資格的情況下爭取所有這些選票,滿足這一截止日期對約翰遜和整個保守黨來説成為了一個生死攸關的問題。在這種特殊情況下,他假設按時退出的失敗對他的黨派造成的損害將遠遠大於“無協議”退出後將出現的嚴重經濟問題。他幾乎肯定是對的。

距離截止日期只有三個月,談判新的協議將是極其困難的。事情本身已經夠複雜了,還需要所有歐盟成員的同意。這根本不可能發生。因此,兩個選擇是“延遲”(對約翰遜來説是最糟糕的結果)或“無協議退出”(對貨幣市場來説是最糟糕的結果)。

約翰遜可能正在進行一場高風險的“碰瓷”遊戲,以迫使歐盟進行談判。關鍵問題是愛爾蘭邊界,根據結束北愛爾蘭衝突的《耶穌受難日協議》,該邊界必須保持開放,但如果英國在沒有協議的情況下離開歐盟,則必須關閉。約翰遜的策略是,他將拒絕與歐盟領導人交談,直到他們同意取消“愛爾蘭保障措施”——這是他的前任特蕾莎·梅為確保邊界保持開放而達成的措施。保障措施最初是由英國提出的,而拒絕批准梅協議(包括保障措施)的正是英國,而不是其他國家。因此,似乎顯而易見的是,英國有責任以自己的替代方案重新啓動與歐盟的談判。

那麼,約翰遜為什麼會説這取決於歐盟提出替代方案,如果他們未能做到這一點,他們將為隨後的“無協議”退出承擔責任呢?有兩種解決方案,並不是互相排斥的。一種是他的信心變成了過度自信,他真的相信自己可以迫使讓步。另一種是他認為“無協議”退出已經不可避免,並試圖將其歸咎於其他人。今年年底的任何經濟後果都將是歐盟的錯,而不是他的;或者至少這是他試圖講述的故事。

無論如何,約翰遜在本月早些時候的領導競選中估計“無協議”退出的風險為百萬分之一,或0.00001%,現在看起來要高得多。由於他的脱歐執行者邁克爾·戈夫公開將“無協議”描述為工作假設,這意味着其發生的機會超過50%。

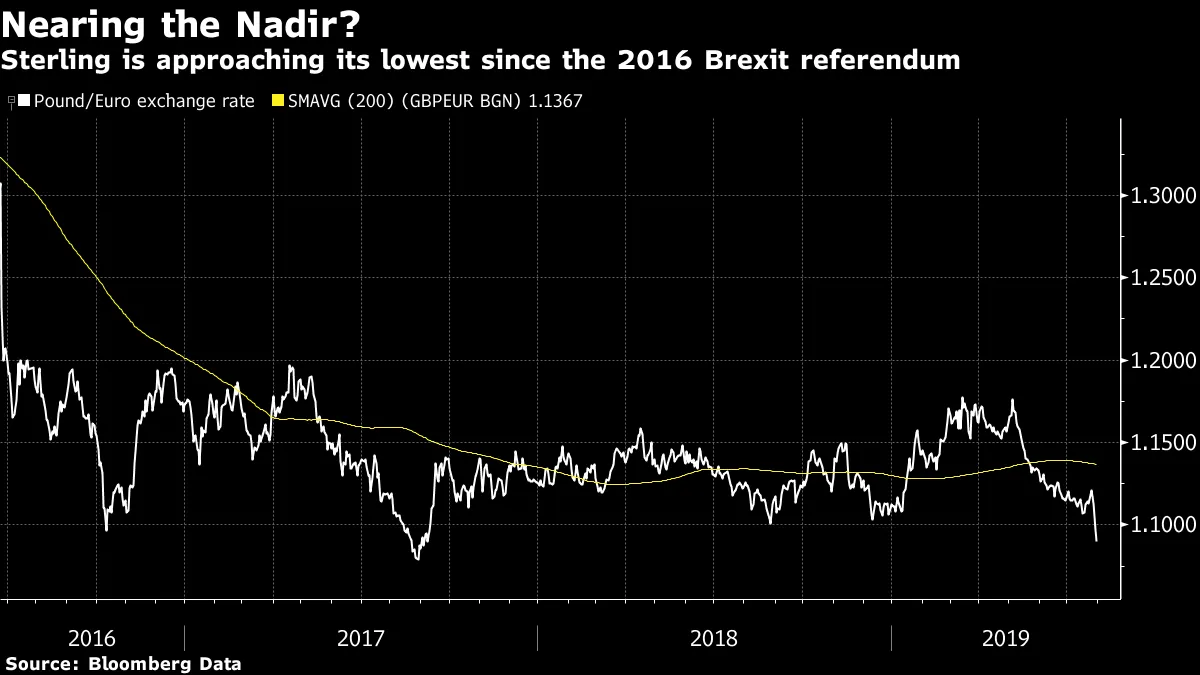

現在我們來談談英鎊。當政府控制自己的貨幣時,其他市場並不重要。政府債券價格不一定會因違約風險的增加而下跌。相反,貨幣崩潰意味着它實際上通過其他方式違約了對貸方的承諾。在過去幾週中,英鎊顯然對“無協議”可能性增加反應非常負面。這是自2016年脱歐公投以來,英鎊對歐元(其最大貿易伙伴)的走勢:

這引出了兩個重要問題:1)市場認為“無協議”退出對英鎊的影響到底有多糟糕?2)目前價格中嵌入了這種情況發生的機會是多少?無論約翰遜自信地説什麼,市場顯然認為“無協議”會很糟糕,而且其發生的機會早已高於百萬分之一。除此之外,策略師們嘗試了各種模型來回答這個問題。我將提到兩個。首先,彭博社英國經濟學家丹·漢森估計英鎊可能再跌13%。這是因為每增加1個百分點的“無協議”風險,貿易加權英鎊就會下跌0.2%。根據博彩公司,違約風險可能在達到100之前再上升65個百分點(我認為這個賠率相當慷慨),因此13%的下跌是可能的。漢森的模型簡單地將以投注賠率表示的“無協議”概率的變化與英鎊進行迴歸,結果非常顯著:

這引出了兩個重要問題:1)市場認為“無協議”退出對英鎊的影響到底有多糟糕?2)目前價格中嵌入了這種情況發生的機會是多少?無論約翰遜自信地説什麼,市場顯然認為“無協議”會很糟糕,而且其發生的機會早已高於百萬分之一。除此之外,策略師們嘗試了各種模型來回答這個問題。我將提到兩個。首先,彭博社英國經濟學家丹·漢森估計英鎊可能再跌13%。這是因為每增加1個百分點的“無協議”風險,貿易加權英鎊就會下跌0.2%。根據博彩公司,違約風險可能在達到100之前再上升65個百分點(我認為這個賠率相當慷慨),因此13%的下跌是可能的。漢森的模型簡單地將以投注賠率表示的“無協議”概率的變化與英鎊進行迴歸,結果非常顯著:

倫敦的資本經濟學對美元-英鎊匯率進行了同樣的研究,發現每增加10個百分點的“無協議”可能性,英鎊就會在美元上損失3.5美分。因此,如果“無協議”的可能性真的還有65%,英鎊將額外下跌約22美分。這將使其首次幾乎完全與美元平價。資本經濟學的圖表還顯示,自去年年底梅政府失去對脱歐進程的控制以來,市場對“無協議”的預期與之有着驚人的強烈契合。市場向英國政治家傳達的信息再清晰不過,他們認為“無協議”將是個壞主意。

倫敦的資本經濟學對美元-英鎊匯率進行了同樣的研究,發現每增加10個百分點的“無協議”可能性,英鎊就會在美元上損失3.5美分。因此,如果“無協議”的可能性真的還有65%,英鎊將額外下跌約22美分。這將使其首次幾乎完全與美元平價。資本經濟學的圖表還顯示,自去年年底梅政府失去對脱歐進程的控制以來,市場對“無協議”的預期與之有着驚人的強烈契合。市場向英國政治家傳達的信息再清晰不過,他們認為“無協議”將是個壞主意。

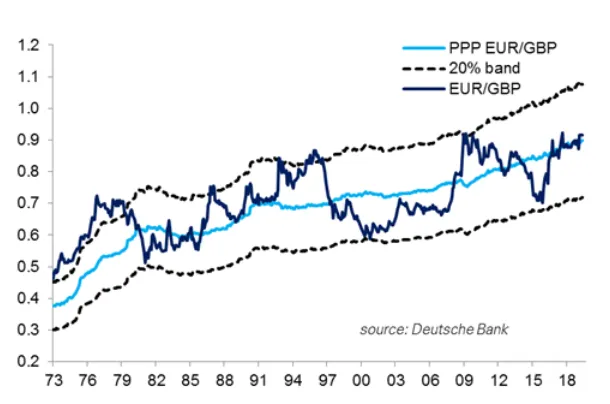

在這些措施下,“無協議”開始看起來像是英鎊下方的一個陷阱。這是否過度了?與其基本面相比,英鎊是否被低估了?為貨幣得出內在或基礎價值是極其困難的。但如果我們採用維持兩種貨幣之間購買力平價所需的匯率(這本身也很難測量),那麼德意志銀行策略師喬治·薩拉維洛斯的這張圖表表明英鎊可能會進一步貶值:

在這些措施下,“無協議”開始看起來像是英鎊下方的一個陷阱。這是否過度了?與其基本面相比,英鎊是否被低估了?為貨幣得出內在或基礎價值是極其困難的。但如果我們採用維持兩種貨幣之間購買力平價所需的匯率(這本身也很難測量),那麼德意志銀行策略師喬治·薩拉維洛斯的這張圖表表明英鎊可能會進一步貶值:

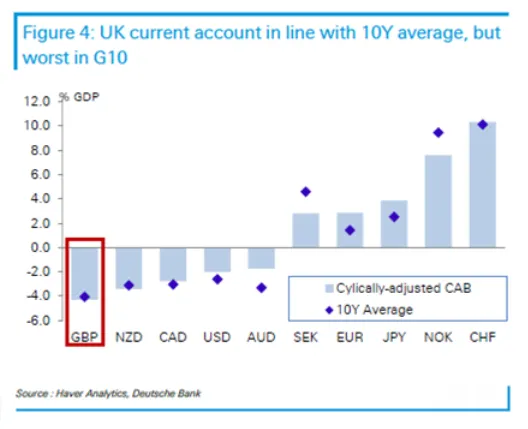

與此同時,薩拉維洛斯還顯示,英國的經常賬户現在似乎是主要貨幣中最弱的。如果英國在脱離歐盟後確實能夠更好地談判優惠貿易協議,這種情況可能會改變。就目前而言,這表明更多的疲軟:

與此同時,薩拉維洛斯還顯示,英國的經常賬户現在似乎是主要貨幣中最弱的。如果英國在脱離歐盟後確實能夠更好地談判優惠貿易協議,這種情況可能會改變。就目前而言,這表明更多的疲軟:

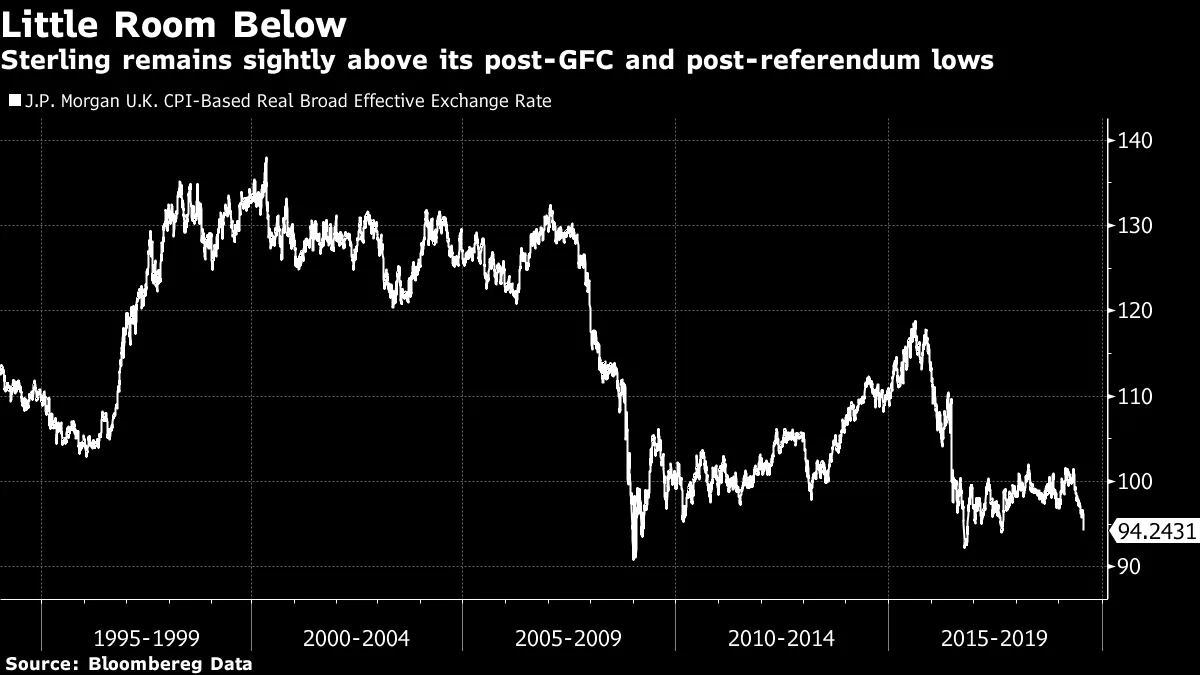

因此,沒有明顯的安全網來阻止英鎊的下跌。如果我們查看英鎊的實際有效匯率(考慮到不同國家的通貨膨脹水平應如何調整匯率,按摩根大通的計算),我們可以看到英鎊只需再下跌約四個百分點,就能達到自25年前系列開始以來的最低點:

因此,沒有明顯的安全網來阻止英鎊的下跌。如果我們查看英鎊的實際有效匯率(考慮到不同國家的通貨膨脹水平應如何調整匯率,按摩根大通的計算),我們可以看到英鎊只需再下跌約四個百分點,就能達到自25年前系列開始以來的最低點:

在這個估值指標上,英鎊看起來相當便宜,而進一步下跌將使一些主要技術水平受到質疑——這在外匯市場中始終是一個重要因素。如果我們回顧美元與英鎊之間的關係,自美國總統理查德·尼克松將美元脱離舊佈雷頓森林協議並有效允許英鎊和美元相互浮動以來,情況大致相似:

在這個估值指標上,英鎊看起來相當便宜,而進一步下跌將使一些主要技術水平受到質疑——這在外匯市場中始終是一個重要因素。如果我們回顧美元與英鎊之間的關係,自美國總統理查德·尼克松將美元脱離舊佈雷頓森林協議並有效允許英鎊和美元相互浮動以來,情況大致相似:

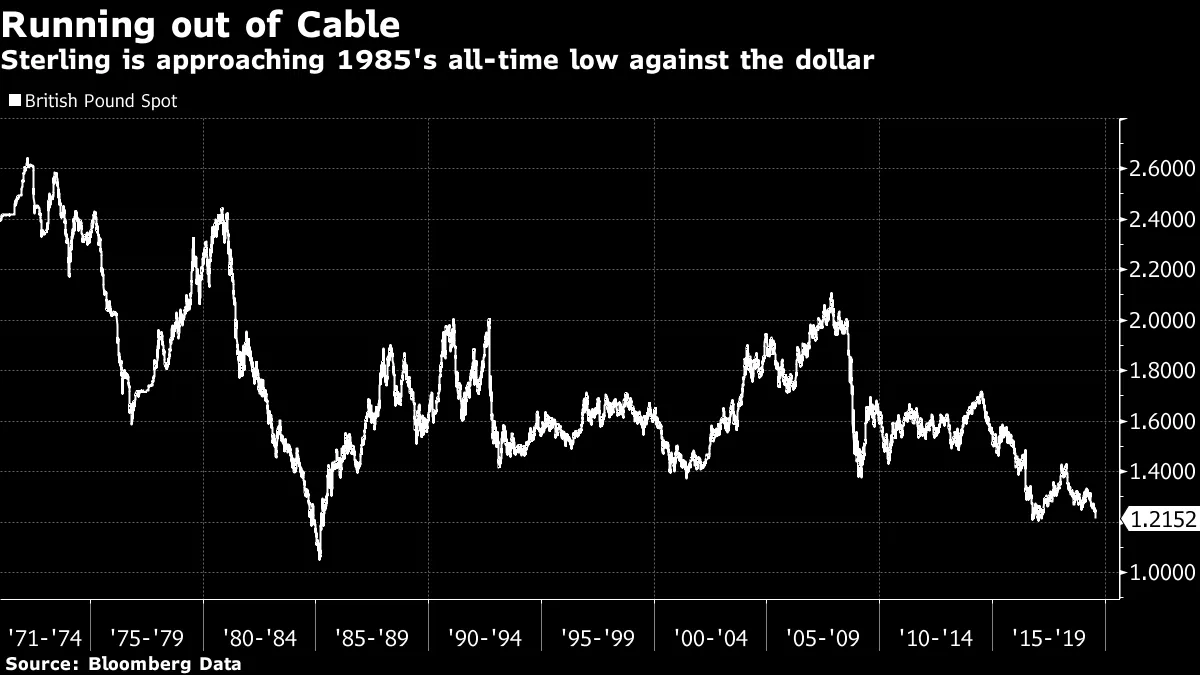

與美元相比,英鎊即將突破公投後的低點,此後唯一顯著的標誌將是1985年設定的低點,那是在財政部長們在廣場協議中同意限制美元強度的幾個月前,然後,僅低幾美分,與美元平價。換句話説,若要進一步下跌,將涉及一些真正歷史性的事件。而且,過去這種水平的下跌從未持續太久;“無協議”可能會迅速創造一個史詩般的買入機會,但僅在經濟破壞發生之後。

與美元相比,英鎊即將突破公投後的低點,此後唯一顯著的標誌將是1985年設定的低點,那是在財政部長們在廣場協議中同意限制美元強度的幾個月前,然後,僅低幾美分,與美元平價。換句話説,若要進一步下跌,將涉及一些真正歷史性的事件。而且,過去這種水平的下跌從未持續太久;“無協議”可能會迅速創造一個史詩般的買入機會,但僅在經濟破壞發生之後。

約翰遜應該意識到,貨幣市場幾乎有無拘無束的能力讓英國首相感到羞辱。至少有兩位首相因英鎊的災難性下跌而實際上失去了他們的職位——工黨的哈羅德·威爾遜,他在1960年代的固定匯率時代貶值英鎊,並徒勞地試圖告訴英國公眾“你口袋裏的英鎊”沒有變化;以及保守黨的約翰·梅傑,他的經濟能力聲譽從1992年英鎊在歐洲匯率機制中的災難性崩潰中再也沒有恢復。甚至連最偉大的首相也未能倖免。

英鎊的歷史最低點出現在瑪格麗特·撒切爾備受尊敬的首相任期超過五年之時,她曾著名地説過,你無法逆勢而行。在她任職期間最尷尬的事件之一中,她未能告訴她的新聞官,她準備在這個想法上進行轉變,導致1985年初的言論重創了貨幣。要扭轉英鎊的局面,後來需要將利率提高到14%。這一事件導致她與高級同事之間因英鎊是否應加入匯率機制而發生爭執,這實際上是對單一貨幣的有效試驗,正是由於這個問題,她最終被迫下台。

這可能是著名的約翰遜自信轉變為負擔而非資產的一個時刻。如果撒切爾能被貨幣市場擊敗,那麼完全有理由擔心同樣的命運可能降臨到約翰遜身上。而貨幣市場可能會挑戰他認為自己必須“要麼離開,要麼死”的假設。目前,他的計劃似乎是將任何由此產生的經濟混亂歸咎於歐盟。

但這之前已經嘗試過,並沒有成功。威爾遜抱怨“蘇黎世的侏儒”。梅傑可以抱怨喬治·索羅斯的陰謀。兩者都承擔了選舉的責任。而且,英國人對離開歐盟的自豪感——顯然對一大部分人口來説極為重要——可能會被貨幣市場所掩蓋。

這種象徵意義毫無意義,但英鎊的價值超過了任何其他主要貨幣的單一單位。這一直如此,可以追溯到帝國時代。這沒有任何意義。即使每英鎊兑換超過一百日元,這也無法告訴我們英國和日本經濟的相對強弱。但英國人並不習慣於其他任何貨幣的價值超過一英鎊的想法。

突破與歐元或美元的平價將是一個容易理解且羞辱的事件。隨之而來的政治局勢是無法預測的。任何數量的不同參與者可能會趁機而動——儘管傳統的保守黨不太可能倖存。約翰遜顯然相信他可以避免這樣的事件,或者在事件發生時應對其後果。目前看來,他似乎過於自信。正如撒切爾可能會告訴他的,你無法逆勢而行。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。