股市圖表揭示了高估的程度 - 彭博社

John Authers

圖表顯示我們要去的地方。

面對中國貶值人民幣等重大國際衝擊,第一反應是試圖弄清楚市場的走向。政治可能性是無窮無盡的。幾乎所有博弈論的論點,無論是支持可怕的升級還是即將停止貿易敵對行為,都聽起來很合理。這些問題很重要,但如果我們不確定要去哪裏,最好還是看看起點。

這並不意味着當前重大國際和政策問題不重要。當然,它們很重要。但對這些問題的擔憂可能會模糊更大的圖景。

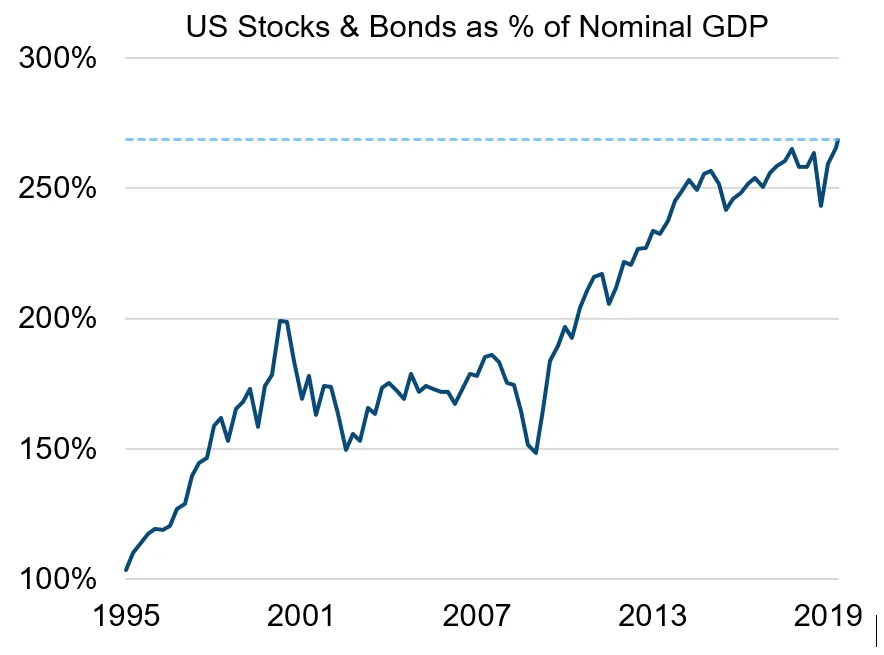

美國資產的高估程度有多嚴重?我仍然相信這是嚴重的,並且影響到股票和債券。我在過去寫過,在另一個地方,關於由Milliman金融風險管理的投資組合策略師約瑟夫·貝克所保持的一個指標。它將美國股票(通過羅素1000)和美國債券(通過ICE BofAML美國綜合、高收益和市政債券指數)的總價值與國內生產總值進行比較。這個指標達到了歷史最高水平。如果有什麼能捕捉到中央銀行購買對美國所有資產價格持續推動的驚人效果,那就是這個:

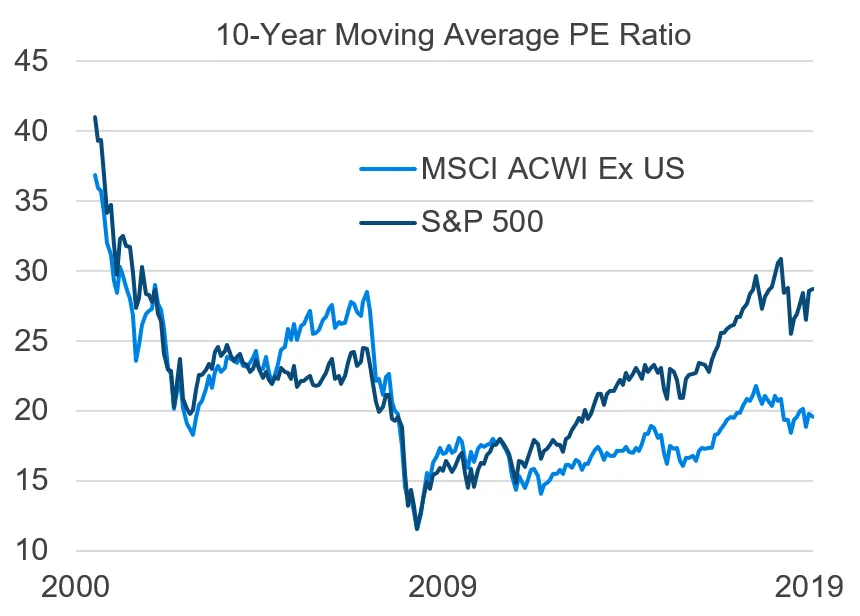

Milliman指出,這種大規模的高估是美國現象。或許具有諷刺意味的是,這可以追溯到2011年8月標準普爾剝奪美國AAA信用評級的時刻。在那之前,美國長期股票估值(將價格與10年移動平均收益進行比較,這是著名的週期性調整市盈率的簡化版本)與世界其他地區保持一致。從那時起,美國穩步領先:

Milliman指出,這種大規模的高估是美國現象。或許具有諷刺意味的是,這可以追溯到2011年8月標準普爾剝奪美國AAA信用評級的時刻。在那之前,美國長期股票估值(將價格與10年移動平均收益進行比較,這是著名的週期性調整市盈率的簡化版本)與世界其他地區保持一致。從那時起,美國穩步領先:

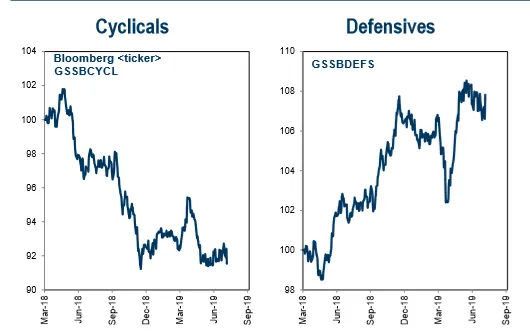

最近一輪政治緊張局勢,或自去年2月突然修正以來普遍迴歸的波動性,並沒有對美國高估值與世界其他地區的比較產生任何影響。以下圖表顯示了自2018年3月以來,週期性和防禦性股票的相對錶現,數據由高盛集團首席美國股票策略師David Kostin提供:

最近一輪政治緊張局勢,或自去年2月突然修正以來普遍迴歸的波動性,並沒有對美國高估值與世界其他地區的比較產生任何影響。以下圖表顯示了自2018年3月以來,週期性和防禦性股票的相對錶現,數據由高盛集團首席美國股票策略師David Kostin提供:

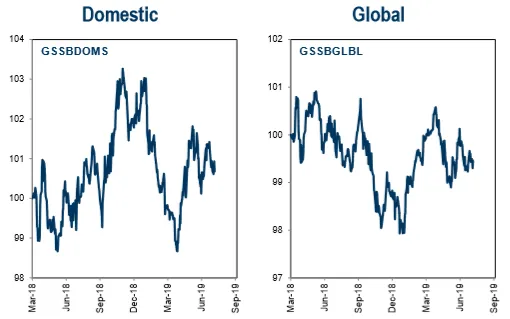

這是對經濟放緩擔憂的經典股市反應,資金流向週期性股票而非防禦性股票。即使在市場上升的背景下,投資者似乎也在為經濟的壞消息做好準備。與此同時,以下是國內股票相對於全球股票在標準普爾500指數中的表現:

這是對經濟放緩擔憂的經典股市反應,資金流向週期性股票而非防禦性股票。即使在市場上升的背景下,投資者似乎也在為經濟的壞消息做好準備。與此同時,以下是國內股票相對於全球股票在標準普爾500指數中的表現:

簡而言之,地理影響是微乎其微的,並且沒有很大的努力去利用與美國相比,世界其他地方股票的便宜。請記住,這些圖表是在中國貶值消息之前編制的。

簡而言之,地理影響是微乎其微的,並且沒有很大的努力去利用與美國相比,世界其他地方股票的便宜。請記住,這些圖表是在中國貶值消息之前編制的。

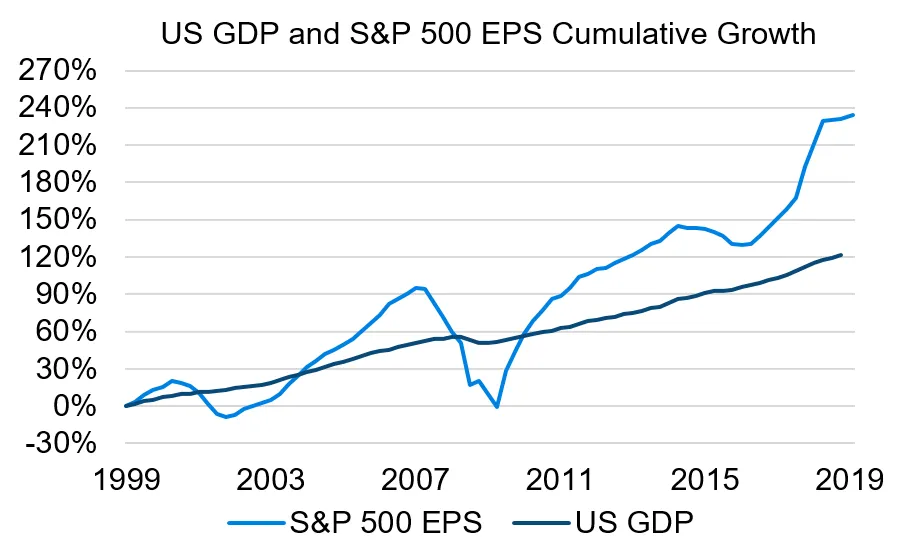

儘管對經濟放緩的擔憂,美國為何表現如此良好?低利率顯然有幫助,但這些是全球現象。或許更重要的是,美國的盈利繼續看起來不錯。實際上,它們的增長遠遠超過經濟增長。以下是Milliman的一張圖表,比較了標準普爾500公司每股收益的累計增長與經濟增長:

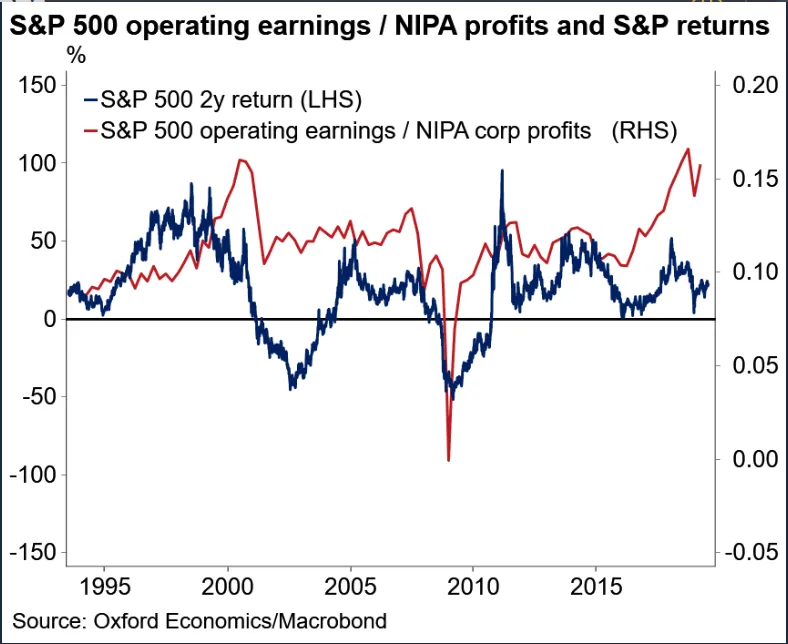

這樣的良好盈利可以掩蓋許多罪過。但我們真的應該信任這些盈利嗎?它們是在公認會計原則下編制的,這允許公司進行大量平滑處理,以考慮一次性成本、設備折舊等。從原則上講,這沒有錯,但當GAAP賬户與分析局保持的國民收入和產品賬户之間差異很大時,這應該被視為一個警示信號。NIPA利潤不包括資本利得和損失或壞賬等項目,因此它們測量的是不同的東西,但經過數年的時間,這些差異應該會消失,NIPA和GAAP利潤應該大致保持一致。這就是過去25年來標準普爾500 GAAP利潤與NIPA利潤之間發生的情況,數據由牛津經濟學的Gaurav Saroliya編制:

這樣的良好盈利可以掩蓋許多罪過。但我們真的應該信任這些盈利嗎?它們是在公認會計原則下編制的,這允許公司進行大量平滑處理,以考慮一次性成本、設備折舊等。從原則上講,這沒有錯,但當GAAP賬户與分析局保持的國民收入和產品賬户之間差異很大時,這應該被視為一個警示信號。NIPA利潤不包括資本利得和損失或壞賬等項目,因此它們測量的是不同的東西,但經過數年的時間,這些差異應該會消失,NIPA和GAAP利潤應該大致保持一致。這就是過去25年來標準普爾500 GAAP利潤與NIPA利潤之間發生的情況,數據由牛津經濟學的Gaurav Saroliya編制:

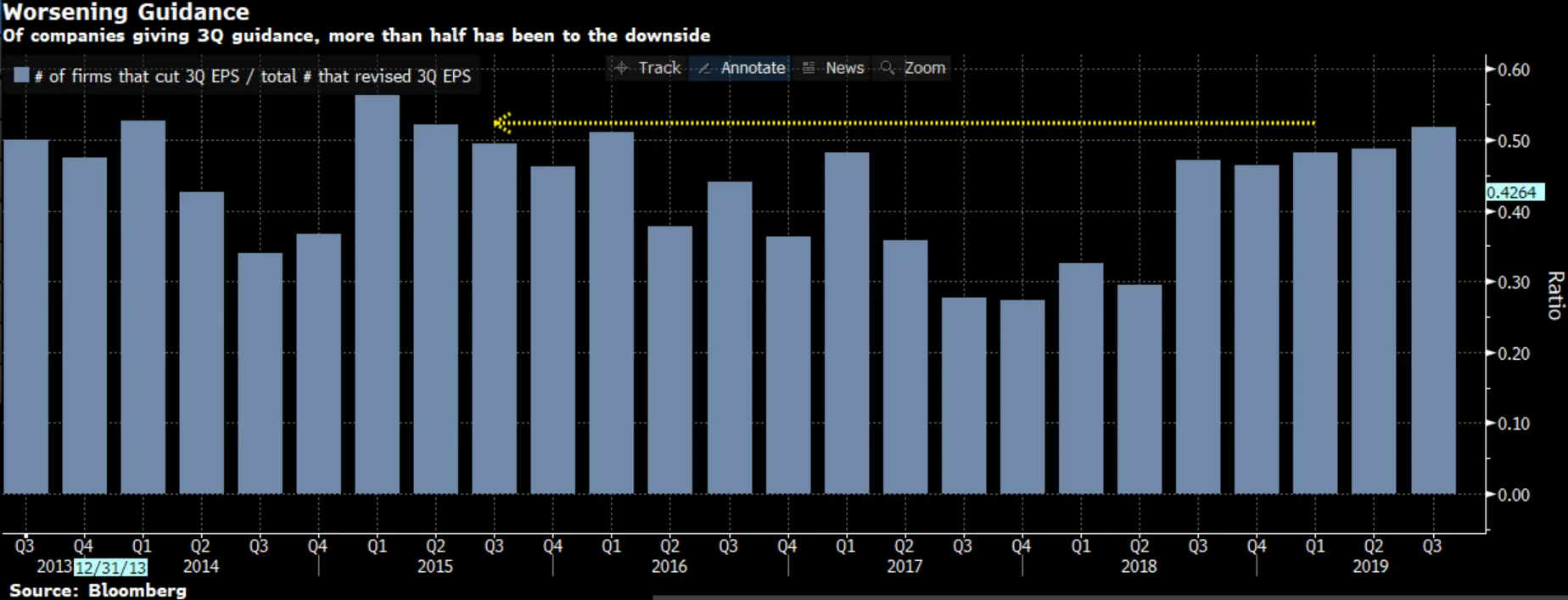

如果標準普爾500指數以有史以來最快的速度超越NIPA利潤,這意味着我們可能需要更多地擔心收益而不是價格或倍數。看起來收益可能處於某種泡沫中。這可能是由於極其便宜的信貸條件,或者是由於資本相對於勞動的歷史強勢地位。我懷疑這種利潤指標的差異比最新的第二季度收益季節的起伏更為重要。也就是説,隨着季節接近80%完成,我們知道收益幾乎完全持平,並且公司在自2015年初以來以最大的速度降低他們的前景,當時能源公司在油價下跌的情況下削減了自己的預期:

如果標準普爾500指數以有史以來最快的速度超越NIPA利潤,這意味着我們可能需要更多地擔心收益而不是價格或倍數。看起來收益可能處於某種泡沫中。這可能是由於極其便宜的信貸條件,或者是由於資本相對於勞動的歷史強勢地位。我懷疑這種利潤指標的差異比最新的第二季度收益季節的起伏更為重要。也就是説,隨着季節接近80%完成,我們知道收益幾乎完全持平,並且公司在自2015年初以來以最大的速度降低他們的前景,當時能源公司在油價下跌的情況下削減了自己的預期:

所有這些估值指標表明,我們可能並沒有以便宜的價格購買美國資產。對於長期投資者來説,這一點很重要。但它們對時機沒有任何指示。

所有這些估值指標表明,我們可能並沒有以便宜的價格購買美國資產。對於長期投資者來説,這一點很重要。但它們對時機沒有任何指示。

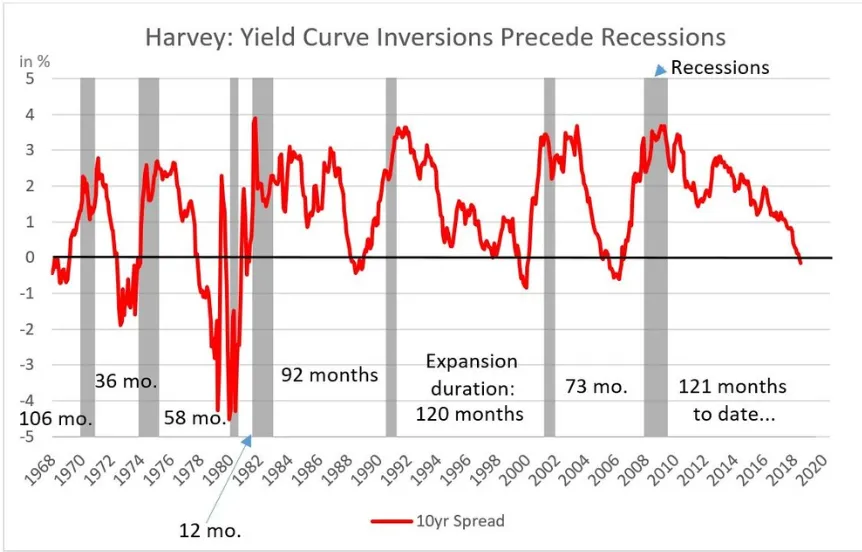

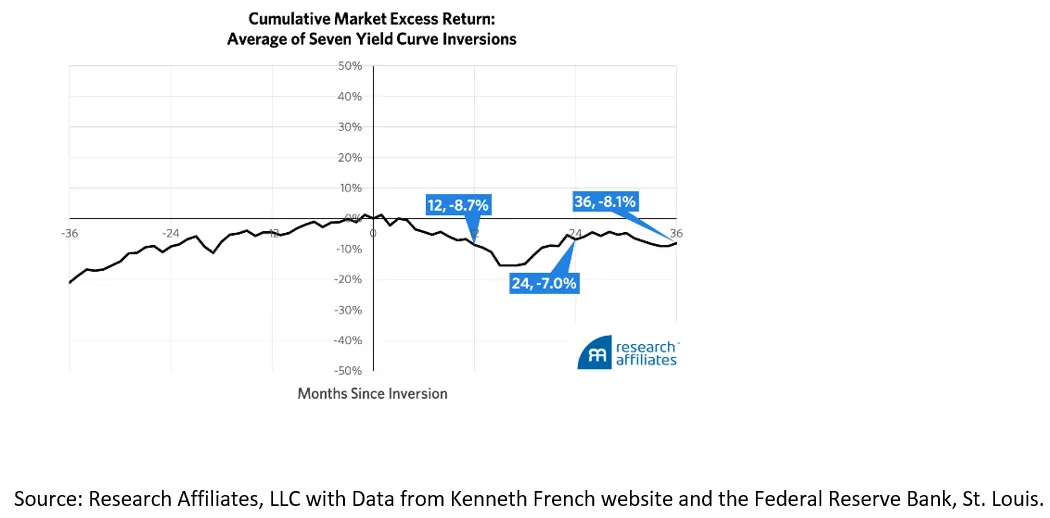

在長期時機指標方面,債券市場給我們發出了即將出現麻煩的經典信號。收益率曲線已經平坦了一段時間。換句話説,長期債券收益率超過短期債券收益率的幅度正在縮小。在上週混亂事件期間,進一步平坦化,3個月和10年期美國國債收益率之間的差距出現了倒掛。這是一個非常強烈的衰退指標,正如杜克大學的Cam Harvey以及Research Affiliates的顧問所明確指出的:

我們是否有理由比其他收益率曲線更認真地對待這一措施?哈維認為有,因為我們想要測量短期與長期。由於GDP是按季度測量的,三個月的收益率是最短的相關收益率,而10年的收益率是有連續數據的最長收益率。一旦倒掛持續了一個完整的季度,而這次已經做到了,那麼衰退的可能性就會大大增加。自1968年以來,出現過七次這樣的倒掛,所有這些都伴隨着衰退。

我們是否有理由比其他收益率曲線更認真地對待這一措施?哈維認為有,因為我們想要測量短期與長期。由於GDP是按季度測量的,三個月的收益率是最短的相關收益率,而10年的收益率是有連續數據的最長收益率。一旦倒掛持續了一個完整的季度,而這次已經做到了,那麼衰退的可能性就會大大增加。自1968年以來,出現過七次這樣的倒掛,所有這些都伴隨着衰退。

然而,根據官方測量,在衰退開始時,曲線已經不再倒掛。這是一個被廣泛引用的事實,用來暗示投資者應該繼續全力投資於股票。對於那些試圖精確把握市場時機的人來説(這從來都不是一項簡單或安全的任務),這可能是正確的,但一般來説,哈維的數據顯示,倒掛的收益率曲線幾乎對股票發出與對債券一樣明確的負面信號。這張圖表顯示了標準普爾500指數與國債收益率的平均表現,從每次倒掛開始時開始,跟隨最近七次倒掛:

收益率曲線對未來衰退的嚴重程度幾乎沒有提供任何信息,因此無法告訴我們股票任何拋售的規模。但它暗示未來幾年股票市場的回報將會很差。對此毫無疑問。

收益率曲線對未來衰退的嚴重程度幾乎沒有提供任何信息,因此無法告訴我們股票任何拋售的規模。但它暗示未來幾年股票市場的回報將會很差。對此毫無疑問。

那麼這讓我們處於什麼境地呢?美國股票看起來被高估了,特別是與世界其他地方相比,並且基於的收益似乎被誇大,並面臨一個困難的短期未來。一次修正可能是健康的。股票和債券市場都隱含地為衰退做好了準備,儘管它們的整體估值仍然很高。而一個之前可靠的指標表明衰退即將到來,隨之而來的將是糟糕的股市表現。

現在,輪到政治家們看看他們是否能找到一種方法來避免圖表所顯示的相當令人擔憂的目的地,即使在國際形勢發生最新變化之前。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。