善意在貿易戰中已成往事 - 彭博社

John Authers

事情迅速升級。

就金融市場而言,貿易戰終於爆發。就在一週前的7月26日,在一年多的公開敵對之後,標準普爾500指數達到了歷史最高點。儘管被廣泛討論,但貿易衝突對市場的影響很小,幾乎沒有損害被計入。投資者基於博弈論注意到——這是正確的——特朗普總統提出的25%關税的最大威脅從未實現,雙方都有達成協議的利益。

過去三個交易日,交易員們拋棄了這種邏輯。雖然他們不確定是否會發生嚴重損害的衝突(這也將包括貨幣和技術監管方面的摩擦),投資者已經開始將這種風險計入。這是突然且戲劇性的,或許最能體現的是那些持有長期債券的最受歡迎的交易所交易基金的顯著超額表現,而最受歡迎的標準普爾500 ETF卻表現不佳:

這是合理的嗎,我們應該期待持續嗎?

這是合理的嗎,我們應該期待持續嗎?

第一個問題的答案必須是“是的”。幾個月來,白宮傳出的敍述是與中國達成某種協議即將到來。雙方都旨在公開緩解緊張局勢,市場幾乎確定會達成一個無害的協議。這是一個值得懷疑的判斷。任何一方施加的關税在開始後都沒有被取消,因此緩和並不明顯。但判斷是明確的。

上週總統的推文宣佈了一輪新的關税,因此這是一個完全的震驚,並暗示必須拋棄現行案例。隨後,中國採取了措施,允許人民幣首次在十多年內貶值超過7元兑1美元。七隻是一個整數,當然,但它被賦予了一些重要性。近年來,中國當局顯然一直試圖將匯率保持在7元以下,而在過去幾個月,這成為貿易爭端中善意的重要標誌。因此,這次超過7的最新舉動應被視為善意已被撤回的明確信號:

自2015年中期人民幣笨拙貶值導致全球拋售以來,幾乎正好過去了四年。那是一個錯誤。這一次,中國當局顯然知道自己在做什麼,並且如此表明。這次貶值顯然抵消了美國關税的一些影響,因此至少在貿易衝突中,這是一個明顯的步驟。

自2015年中期人民幣笨拙貶值導致全球拋售以來,幾乎正好過去了四年。那是一個錯誤。這一次,中國當局顯然知道自己在做什麼,並且如此表明。這次貶值顯然抵消了美國關税的一些影響,因此至少在貿易衝突中,這是一個明顯的步驟。

特朗普通過推文回應,指責“貨幣操縱”。根據任何常識定義,中國多年來一直在操縱其貨幣。但這個短語對外匯交易員具有特定的共鳴。如果美國財政部將另一個國家稱為操縱者,那麼它就有法定要求在這一問題上進行一年的談判,並可能面臨制裁。事實上,一旦市場關閉,宣佈中國確實被認定為“貨幣操縱者”的消息便傳出,這是又一次升級。

這種升級,就像人民幣突破7的障礙一樣,可能被誇大。財政部的制裁是否會超出已經針對中國提出的措施是值得懷疑的,因為關税已經在議程上。例如,它可以阻止美國海外私人投資公司(一個政府發展機構)在中國資助任何項目,但無論如何它並沒有這樣做。

此外,現在稱中國為操縱者似乎顯得荒謬。中國多年來一直在操縱其貨幣貶值。現在,隨着中國和美國利率之間的差距遠比以前小,它已經開始進入市場以保持貨幣強勢,而不是弱勢:

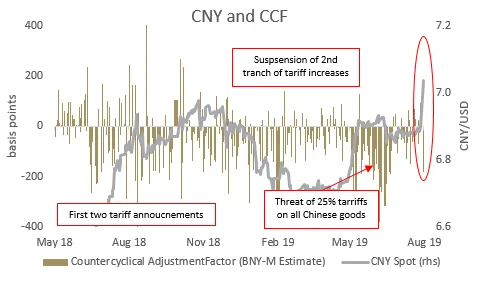

因此,將貨幣推向7以上並不困難。這僅僅涉及讓市場做它想做的事情。它也並不能證明中國現在決心進行故意的競爭性貶值,這將更加困難且更具挑釁性。但這可以被視為一種報復、善意的撤回和警告。事實上,紐約梅隆銀行外匯團隊的這張圖表表明,中國甚至干預以阻止其貨幣進一步下跌:

因此,將貨幣推向7以上並不困難。這僅僅涉及讓市場做它想做的事情。它也並不能證明中國現在決心進行故意的競爭性貶值,這將更加困難且更具挑釁性。但這可以被視為一種報復、善意的撤回和警告。事實上,紐約梅隆銀行外匯團隊的這張圖表表明,中國甚至干預以阻止其貨幣進一步下跌:

在這個圖表中,CCF是“反週期調整因子”,這是中國當局在決定干預程度時使用的指標。當柱狀圖低於線時,意味着他們已經干預以保持貨幣強勢——這在去年關税威脅之後發生得很頻繁。基於這一點,似乎中國相當顯著地干預以阻止貨幣進一步貶值。

在這個圖表中,CCF是“反週期調整因子”,這是中國當局在決定干預程度時使用的指標。當柱狀圖低於線時,意味着他們已經干預以保持貨幣強勢——這在去年關税威脅之後發生得很頻繁。基於這一點,似乎中國相當顯著地干預以阻止貨幣進一步貶值。

因此,雙方都採取了行動來升級,且都沒有表現出軟弱。但雙方也尚未採取排除任何和解的措施,而最新的升級更多是象徵性的。

博弈論建議接下來應該發生什麼?在這裏,中國國家主席習近平和特朗普之間存在一個關鍵區別。一個是終身總統,而另一個需要在一年多一點的時間內重新選舉。這給了習近平一個優勢。香港的抗議活動也給了他一個巨大的動力,不去表現出軟弱。香港很重要,這使得他即使在西方利益面前也更難表現出妥協。同時,特朗普很可能會將強勁的經濟作為他連任競選的核心支柱,並且不希望出現因貿易衝突加劇而帶來的問題。他和習近平一樣,都非常希望不顯得軟弱,但他有選舉要贏。

話雖如此,特朗普背後有相對強勁的經濟,以及擁有增加刺激的能力的中央銀行。他還可以通過強調貿易戰來推動他們使用這種能力。中國的領導層迫切需要繼續實現經濟增長,而他們正處於艱難的去槓桿化過程中。因此,一週前對投資者來説似乎非常清晰的一些邏輯依然存在。目前升級背後有其邏輯,但雙方仍然有充足的動力來平息局勢。

這對投資者應該有什麼影響?在美國,最明顯的影響是,特朗普在2016年11月的選舉勝利所帶來的風險偏好大幅提升在多個層面上已經消失。例如,看看銅/黃金比率。當銅的表現超過黃金時,這被視為信心的標誌。但截至今天,黃金在特朗普總統任期內首次超過了銅:

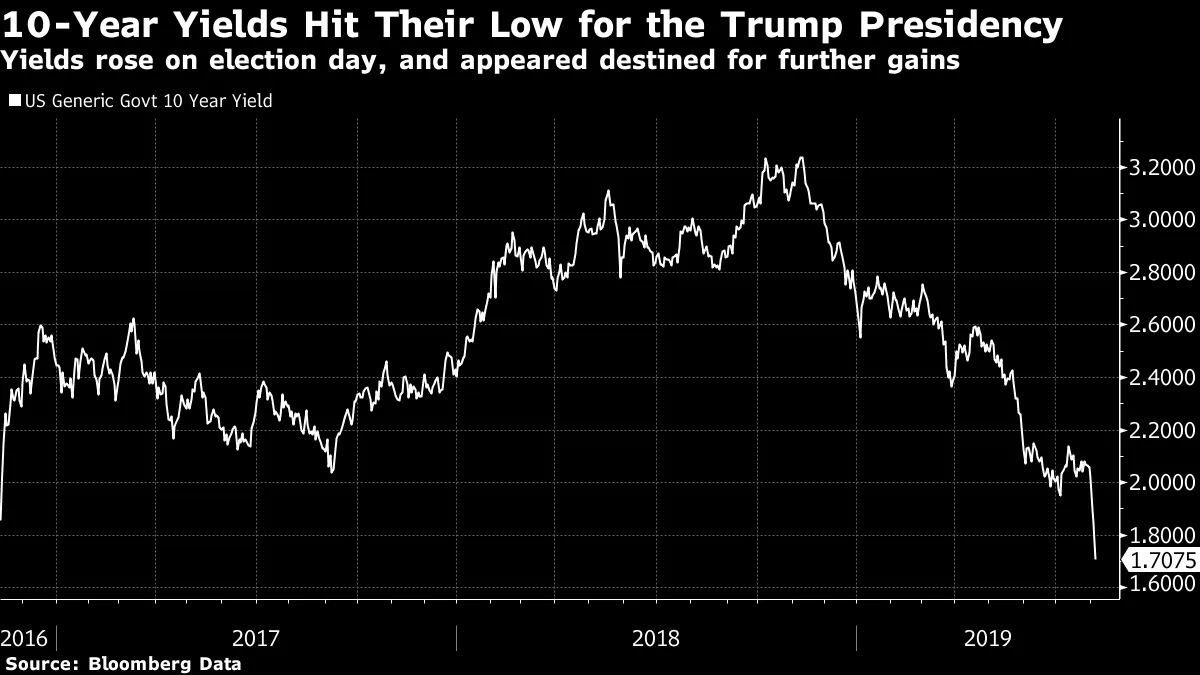

或者我們可以看看債券。基準的10年期美國國債收益率現在首次低於選舉日的水平:

或者我們可以看看債券。基準的10年期美國國債收益率現在首次低於選舉日的水平:

儘管債券收益率暴跌,股市在週一卻經歷了今年最糟糕的一天,這表明風險情緒受到了嚴重打擊。考慮到市場對美聯儲將進一步降息的強烈信心,這種消極情緒也令人震驚。美聯儲情緒的轉變相當驚人。例如,下個月降息50個基點的概率在過去三天的交易中從1%上升到44%。到明年選舉日,目標聯邦基金利率低於1%的概率也從微不足道的水平上升到44%——這是在美聯儲主席傑羅姆·鮑威爾試圖降低進一步降息潛力的堅定努力下,三天內的顯著發展。

儘管債券收益率暴跌,股市在週一卻經歷了今年最糟糕的一天,這表明風險情緒受到了嚴重打擊。考慮到市場對美聯儲將進一步降息的強烈信心,這種消極情緒也令人震驚。美聯儲情緒的轉變相當驚人。例如,下個月降息50個基點的概率在過去三天的交易中從1%上升到44%。到明年選舉日,目標聯邦基金利率低於1%的概率也從微不足道的水平上升到44%——這是在美聯儲主席傑羅姆·鮑威爾試圖降低進一步降息潛力的堅定努力下,三天內的顯著發展。

未來會怎樣?顯然,我們需要知道特朗普威脅的關税是否會如預期在本月底生效。美聯儲的言辭也可能改變局勢,儘管下個月再降息被視為完全確定,但中央銀行不太可能做任何事情來進一步驚擾交易者,但來自美聯儲的言論可能會引發對利率不會按預期下降的擔憂。

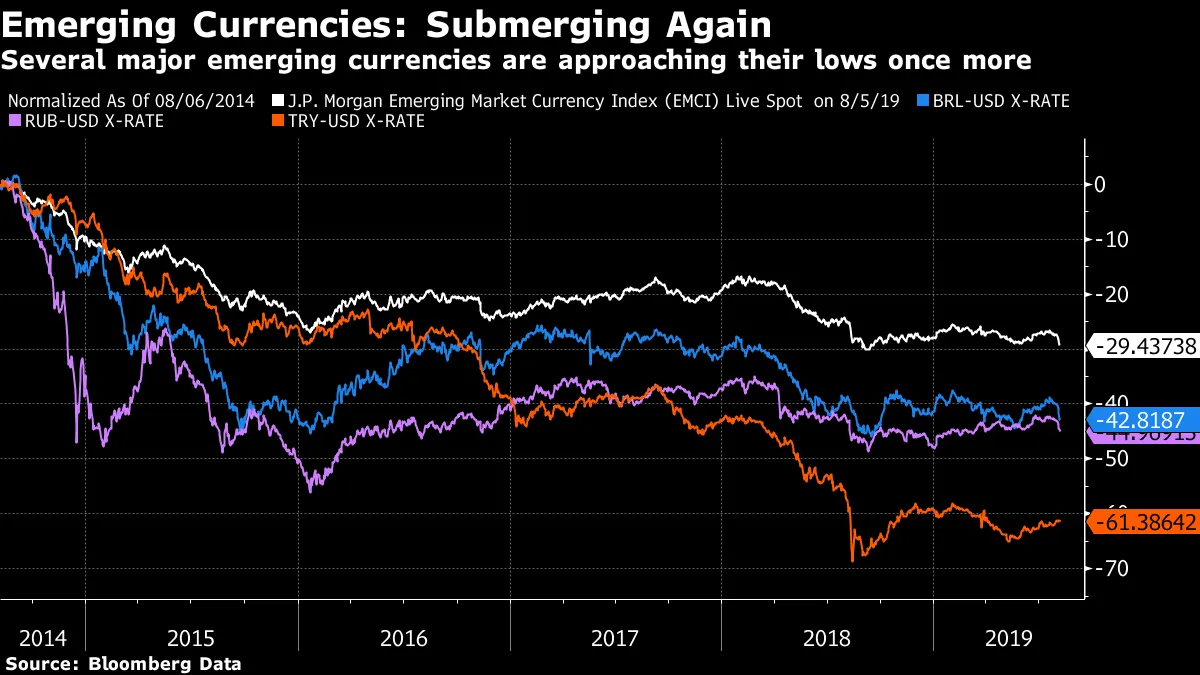

在市場中,最大的風險之一與新興市場貨幣有關。大多數貨幣不再被操縱,儘管它們的財政部長可能希望操縱它們。這意味着許多貨幣相對於美元已經下跌,增加了新興市場危機的風險。此圖表顯示了過去五年一些主要新興貨幣的表現,以及更廣泛的摩根大通新興市場外匯指數。在所有情況下,它們仍然高於低點,但似乎正朝着重新測試這些低點的方向發展:

這並不令人鼓舞。機會在哪裏?

這並不令人鼓舞。機會在哪裏?

隨着市場現在已為即將到來的衰退定價,那些有一點勇氣的人可能會選擇通過購買週期性股票或新興市場來押注增長——前提是他們相信衰退的恐懼被誇大了。如果你預計本月底會實施關税,並且之後會進一步升級,那麼市場仍然遠未吸引人。例如,主要的美國股市仍高於其長期200日移動平均線。如果貿易局勢如此糟糕,債券將會變得有吸引力——但它們的起始價格非常昂貴,因此獲利的機會並不大。貴金屬也顯得非常合理,即使黃金處於六年高位;任何不會直接受到貿易衝突影響的資產都變得有吸引力。

但最大的問題是,仍然有太多事情取決於貿易衝突的下一步行動,而要預測這一行動,你必須預測特朗普內心的運作。因此,無論任何投資者做什麼,他們最好保持平衡。

給你的日曆的一個提示。

我們以日曆年來看待世界是很自然的。但目前這給我們提供了一個扭曲的視角。正如許多人會記得的,去年年底股市出現了劇烈的拋售,直到聖誕前夕才觸底。這導致了正確但可能誤導的評論,比如這是自1997年以來美國股市最強的一年。雖然這是真的,但忽略了一個事實,即拋售創造了一個很好的買入機會,就在日曆翻轉之際。

與其強調標準普爾500指數在某個時刻上漲超過20%,我認為更好的是強調自2016年1月大公司税收減免後的反彈以來,美國股票沒有任何進展,而世界其他地方則陷入了熊市。如果我們從2018年1月26日開始看,股市就是這樣的:

以免人們認為我在掃興,請注意,從這個角度看,進一步獲利的機會看起來要大得多。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。

以免人們認為我在掃興,請注意,從這個角度看,進一步獲利的機會看起來要大得多。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。