繼續像什麼都不重要一樣直到它真的重要 - 彭博社

John Authers

攜帶的時代。

眾所周知,全球主權債券的收益率仍然令人驚訝且歷史性地低。這反過來意味着“套利交易”的復興。因此,瞭解更多關於它的知識是值得的,以便既能獲利又能避免非常真實的災難風險。

套利交易最為人知的是它在外匯市場的表現。它涉及在利率較低的貨幣中借款,並將這些資金存放在利率較高的貨幣中,從中賺取差額,或稱為“套利”。理想情況下,你可以不做任何事情就獲得報酬。主要風險在於你借款的貨幣開始升值,而你存放資金的貨幣則貶值。這可能會迅速造成巨大的損失。

套利交易的一個大問題是它們會自我實現。最著名的是日元套利交易,在全球金融危機前的幾年裏為投資者賺取了鉅額利潤——直到它不再如此。通常,投資者會借入日元,並將所得資金投入依賴於生產商品且利率高得多的貨幣中。想想澳大利亞元。這種交易如此受歡迎,以至於它實際上幫助推動了日元貶值和所謂的澳元升值,從而產生了利潤。然後,隨着危機的到來,市場條件收緊,交易者試圖退出交易,從而導致澳元對日元貶值,許多利潤因此被抹去。

實際上,任何波動性或感知風險的增加——可以通過CBOE波動率指數(VIX)很好地代理——都意味着套利交易的厄運。在下圖中,VIX用綠色表示,日元-澳元套利交易的年利潤(不包括由於不同利率而產生的收益)用藍色表示。可以看出,當波動性急劇上升時,很多可靠的資金突然消失了:

從邏輯上講,如果利率通常為負,那麼套利交易就變得非常有吸引力。你是在用負收益貨幣為交易提供資金。關鍵是找到一些能夠安全提供正收益的東西。這意味着一些更為奇特的套利交易版本。這裏是同樣的練習,這次VIX用綠色表示,印尼盧比與日元的匯率用藍色表示,從2016年美國選舉日開始:

從邏輯上講,如果利率通常為負,那麼套利交易就變得非常有吸引力。你是在用負收益貨幣為交易提供資金。關鍵是找到一些能夠安全提供正收益的東西。這意味着一些更為奇特的套利交易版本。這裏是同樣的練習,這次VIX用綠色表示,印尼盧比與日元的匯率用藍色表示,從2016年美國選舉日開始:

2017年被證明是一個波動性極低、套利交易回報極高的一年。去年波動性迴歸時,這種情況發生了變化。在過去幾天,我們看到隨着貿易戰加劇,波動性飆升,出現了一個令人不快的“小型套利崩潰”。當你被支付借款時,套利交易是一種合理的策略,但如果太多人嘗試這樣做,波動性進一步飆升的影響可能會令人擔憂。

2017年被證明是一個波動性極低、套利交易回報極高的一年。去年波動性迴歸時,這種情況發生了變化。在過去幾天,我們看到隨着貿易戰加劇,波動性飆升,出現了一個令人不快的“小型套利崩潰”。當你被支付借款時,套利交易是一種合理的策略,但如果太多人嘗試這樣做,波動性進一步飆升的影響可能會令人擔憂。

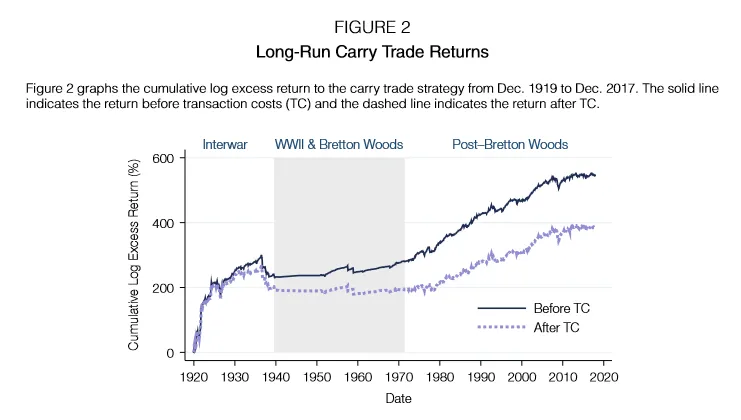

方便的是,有兩項關於套利交易的有趣研究可供參考。首先,在貨幣領域,一組學者研究了一個世紀的套利交易(“貨幣制度與套利交易”由Olivier Accominotti、Jason Cen、David Chambers和Ian W. Marsh撰寫)。這表明,在低收益貨幣中借款並將收益存放在高收益貨幣的三個月期債券中,從長遠來看是有效的。然而,佈雷頓森林時代,當貨幣實際上與美元掛鈎時,基本上消除了交易的利潤,這表明高收益貨幣通常帶來的升值對收益是重要的。下圖顯示了扣除交易成本前後的收益。

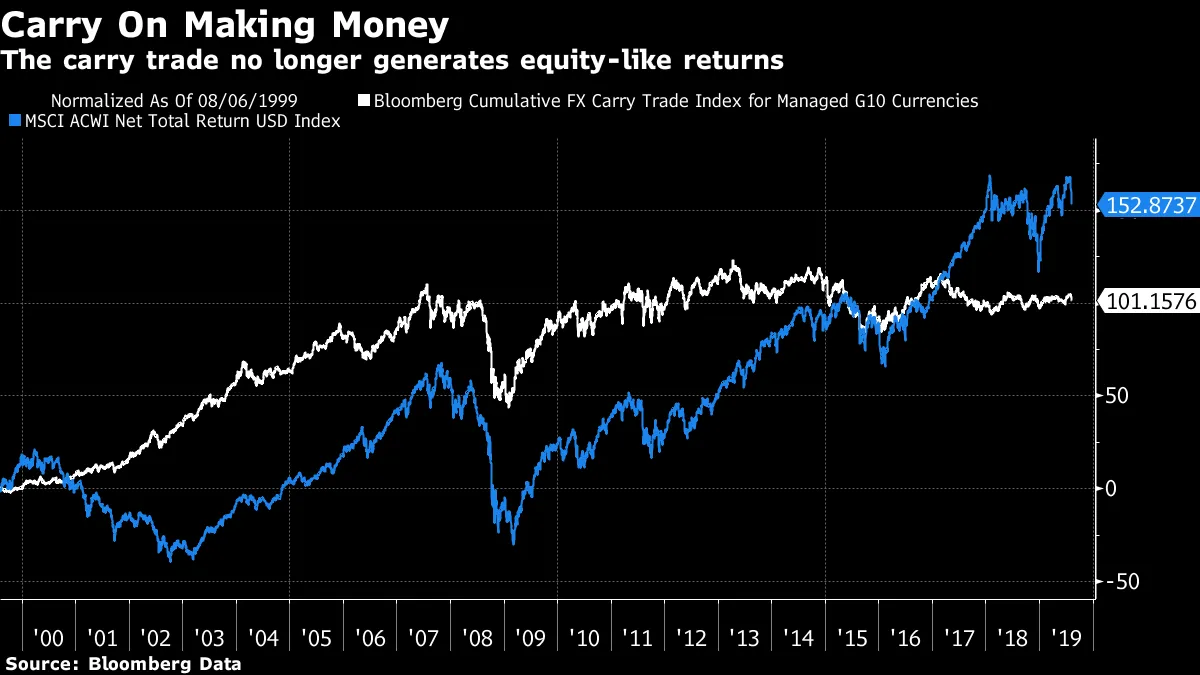

顯然,在繁忙的1920年代,有更多的錢可以賺,但在理查德·尼克松總統在1970年代初有效結束佈雷頓森林體系後,這也是一個非常體面的行業。然而,在過去的幾年裏,儘管一些國家的利率異常低,但它的利潤來源卻相對較少。此圖表比較了彭博社主要貨幣間的累積套利交易指數的總回報與MSCI全球股票指數的總回報。直到最近,這兩者的競爭出乎意料地激烈,這也解釋了為何套利交易如此受歡迎:

顯然,在繁忙的1920年代,有更多的錢可以賺,但在理查德·尼克松總統在1970年代初有效結束佈雷頓森林體系後,這也是一個非常體面的行業。然而,在過去的幾年裏,儘管一些國家的利率異常低,但它的利潤來源卻相對較少。此圖表比較了彭博社主要貨幣間的累積套利交易指數的總回報與MSCI全球股票指數的總回報。直到最近,這兩者的競爭出乎意料地激烈,這也解釋了為何套利交易如此受歡迎:

問題在於,套利交易往往在一段時間內可靠地賺錢,然後突然不再賺錢。這通常發生在政府決定改變其貨幣交易的掛鈎時。與政治家作為交易對手進行交易總是危險的。

問題在於,套利交易往往在一段時間內可靠地賺錢,然後突然不再賺錢。這通常發生在政府決定改變其貨幣交易的掛鈎時。與政治家作為交易對手進行交易總是危險的。

與此同時,康涅狄格州pi Economics的Tim Lee、加州大學伯克利分校的Jamie Lee和Kevin Coldiron即將出版的書籍《套利的崛起》將論證套利交易變得非常危險。

Lee認為,“金融市場中的套利——與流動性提供相關——是權力的金融表現。中央銀行創造道德風險的政策使套利交易得到了極大的推動,形成了長時間的套利交易擴張與劇烈崩潰交替的模式;套利崩潰。”套利交易也已超越外匯市場。瑞士信貸套利收益指數支持各種結構性產品,包括涵蓋外匯、商品、利率和新興市場的指數。最近它的表現不佳:

李明確表示他認為情況是危險的:

李明確表示他認為情況是危險的:

“套利交易有四個關鍵特徵:槓桿、流動性提供、對波動性的短期暴露和鋸齒形的收益模式,這意味着套利頭寸的總回報指數在較長時間內向上攀升,但偶爾會遭受非常大的損失。近年來,貨幣套利表現得遠不如以前。但我們在書中解釋,儘管某些套利交易可能收縮或崩潰,整體套利仍然可以擴展。在全球金融市場結構的中心是一個單一的全球波動風險因素,最好的代表是VIX。標準普爾500本身已經成為中心套利交易。只要VIX保持壓制,全球套利泡沫就會擴展。”

這很難反駁。在金融危機期間,許多不同的指數看起來彼此相同,並且隨着VIX的漲跌而移動,因為投資者實際上在不同的資產類別中多次進行了相同的押注。這種行為再次發生,儘管可能不那麼明顯,因為可能成為套利交易者目的地的投資廣泛分散,超出了外匯。套利交易,或者至少其某種形式,通過衍生品使投資者能夠對波動水平進行押注,從而變得更容易。

李説,套利交易與流動性和債務的增長有關。最終的擔憂,一旦套利泡沫破裂,應該是通貨緊縮。這是因為在套利期間,由於廉價槓桿推動的資產價值突然下降。當然,通貨緊縮在全球金融危機期間跟隨套利崩潰。其影響被隨後的資產價格巨大增長所掩蓋,但世界上許多地方處於通貨緊縮環境中。正如李所説:

極端的槓桿和債務中藴含着通縮的風險——最終是必然性。只要套利泡沫持續,通縮就會被抑制。在擴張期間,資源的錯誤配置與不斷增長的GDP相關,儘管由於趨勢增長在下降,增速並不顯著。當套利崩潰發生時,累積的資源錯誤配置就會顯露出來。商業週期類似於套利交易的總回報指數的模式。

這是對這個問題的悲觀看法。而且很難反對參與某種形式的套利交易。在當前的條件下,負利率下有大量資金可用,套利交易的邏輯顯而易見——因此,資產價格可能因套利交易而膨脹,直到槓桿總量變得不可持續的風險也顯而易見。

至少,每個人都應該關注套利交易是否變得不可持續的跡象,並意識到看似人為低波動性背後有很多東西在冒險。至於目前正在加大言辭的各位政治家,他們應該知道自己在玩一場危險的遊戲。因此,只要波動性保持受控,套利交易者就可以 繼續,繼續,就像沒有什麼真正重要。一旦投資者變得緊張,套利交易者就會虧損。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問全球120個國家的可信、數據驅動的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。