每週修復:債券/股票關係顛倒 - 彭博社

Luke Kawa

歡迎來到《每週修復》,這是一份對其他修復所獲得的關注有些嫉妒的通訊。–盧克·卡瓦,跨資產記者

在2019年的大部分時間裏,主流理論認為,債券的反彈更多地支持了風險資產,通過提升估值和對美聯儲政策放鬆的預期,而不是通過反映未來增長預期的降低來傷害它們。

這一世界觀的侷限性在本週暴露無遺。債券是反彈的基礎;現在它們是擔憂之牆上的磚塊。在日內交易中,股票和10年期國債收益率之間的相關性非常積極。如果貿易戰登上頭條,這對科技股來説並不好。如果收益率因貿易戰對增長的假定影響而下滑,這對銀行也不好。本週,股票並沒有依賴債券來告訴它們更有價值——它們依賴債券來顯示全球增長背景並沒有像預期的那樣糟糕。而來自全球的超出預期的央行寬鬆可能加劇了投資者對活動預期將如何糟糕的擔憂。

這更像是“迴歸正常”,但這也是對主流條件的完全逆轉。

這更像是“迴歸正常”,但這也是對主流條件的完全逆轉。

如果假設美聯儲將因貿易緊張局勢加劇而降息,那麼對經濟的壞消息不再是對風險資產的好消息。這僅僅意味着創紀錄的美國擴張在應對額外逆風方面的能力減弱。擴張不會因衰老而終止,但就像老年人一樣,這次擴張在面對“新常態”——活動放緩時,恢復能力較差。

股票的復甦受到債券收益率上升的推動,掩蓋了風險偏好迴歸的程度。即使股票對更高的收益率反應積極,低波動性股票卻是主要的推動力——而當收益率上升時,它們往往表現不佳。這是一種相當脆弱的關係,可能會以行業輪換的形式解決。

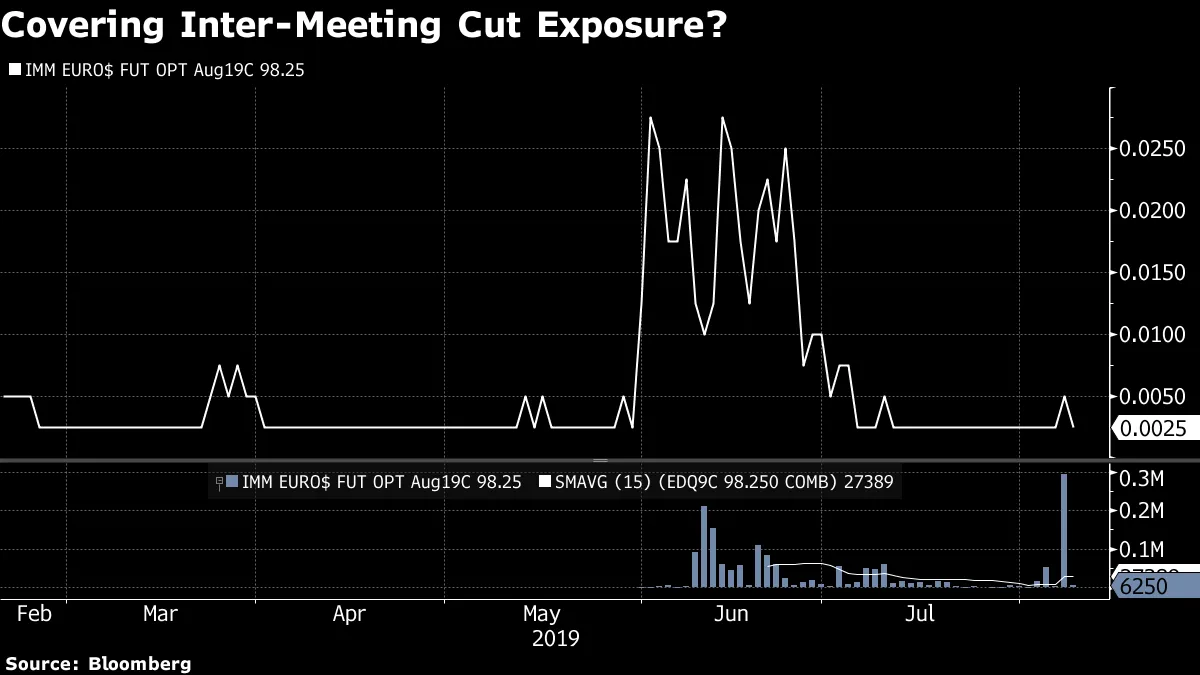

這種以安全為先的動態在債券市場的其他部分得到了反映,尤其是在週三。相對較高的購買了期權,如果美聯儲在會議間隔內降息,將會支付,以及讓投資者在2020年底之前押注美國負政策利率的衍生品。

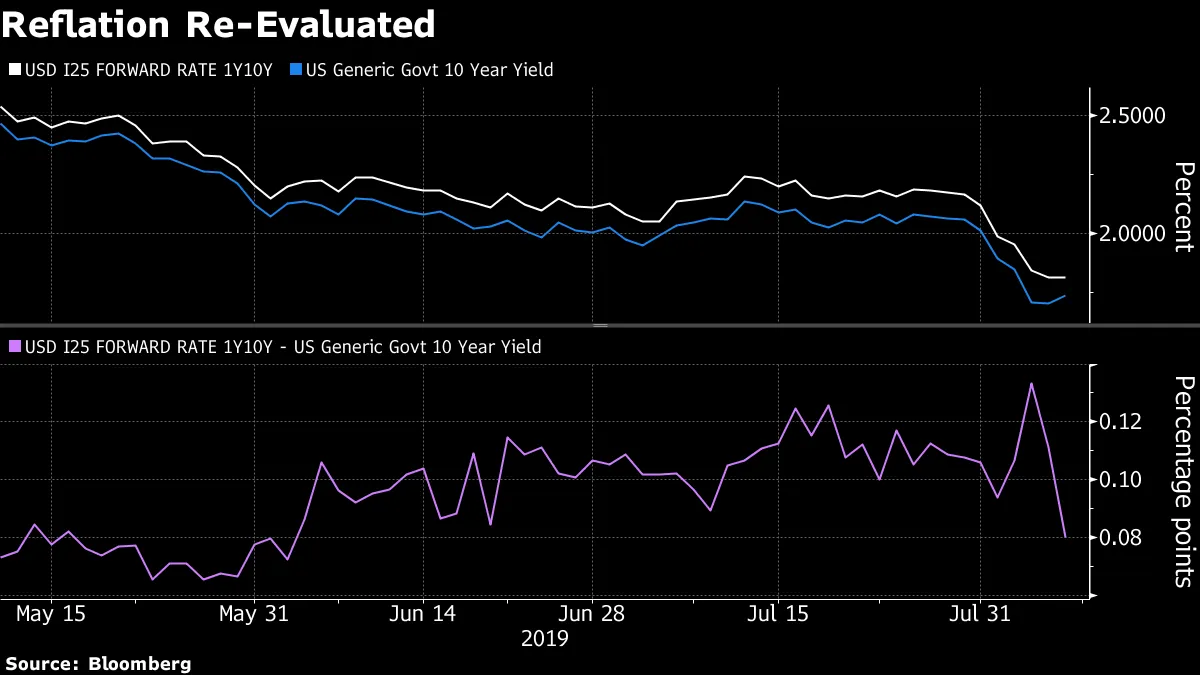

從週一到週三,最顯著的發展是相對於現金價格的遠期收益率預期的崩潰。我們常常評論遠期曲線指向未來一年將出現大幅扭曲的平坦化——短期收益率在美聯儲降息時下滑,而長期到期的借貸成本上升,因為這些降息改善了遠期前景。

從週一到週三,最顯著的發展是相對於現金價格的遠期收益率預期的崩潰。我們常常評論遠期曲線指向未來一年將出現大幅扭曲的平坦化——短期收益率在美聯儲降息時下滑,而長期到期的借貸成本上升,因為這些降息改善了遠期前景。

這種動態發生了轉變,暗示投資者開始懷疑中央銀行所謂的再通脹力量的有效性。可以肯定的是,查看長期遠期(如10年10年)顯示這種動態預計將是有限的,而不是即將滑向日本化。

在星期四拋棄所有這些內容,這對風險多頭來説是一些令人鼓舞的發展。即使在30年期國債拍賣後國債反彈,股票仍然設法上漲並在收盤時抹去周度損失。這一天相對平靜,結束了10年期國債在高低之間波動至少10個基點的三天連勝,這是自2018年2月波動性爆發以來首次發生。

在星期四拋棄所有這些內容,這對風險多頭來説是一些令人鼓舞的發展。即使在30年期國債拍賣後國債反彈,股票仍然設法上漲並在收盤時抹去周度損失。這一天相對平靜,結束了10年期國債在高低之間波動至少10個基點的三天連勝,這是自2018年2月波動性爆發以來首次發生。

人們為前一天購買那些8月98.25歐元美元看漲期權的人感到遺憾。

如果你在等待美聯儲的消息來幫助澄清這個局面,你可能會失望。從現在到8月22日開始的傑克遜霍爾研討會,沒有中央銀行官員安排發言。

債券交易者受制於中國貨幣的定價、特朗普的推文和風險偏好。而且,我們想,經濟數據也是如此。

如果本週債券牛市對股票的影響的侷限性變得明顯,那麼次要故事可能是中國貨幣對風險資產的影響有限。

對於中國來説,貨幣貶值並不是免費的午餐。確實,它有助於保護出口商在本幣計價下的收入以抵消關税的影響。但從金融穩定的角度來看,這可能代表着條件的收緊。這是因為中國企業在以美元計價的債務發行方面非常活躍。

所以如果中國在貨幣方面發出混合信號,考慮到這裏的權衡和平衡行為,這是完全合理的。

“特朗普總統應該永遠感激那些以美元借給中國實體的人,因為償還這筆債務的負擔可能會阻止中國政府大幅貶值其貨幣,”市場策略師埃德·雅爾德尼寫道。“這個國家不太可能認真貶值其債務,因為這樣做會給以美元計價的債券發行者帶來更大的壓力。”

我在《華爾街日報》的朋友邁克·伯德寫了一篇精彩的故事,深入探討了這一動態,突出了中國企業中以美元計價的債務的程度,其在至關重要的房地產行業中的集中,以及債務程度實際上被低估的潛力。

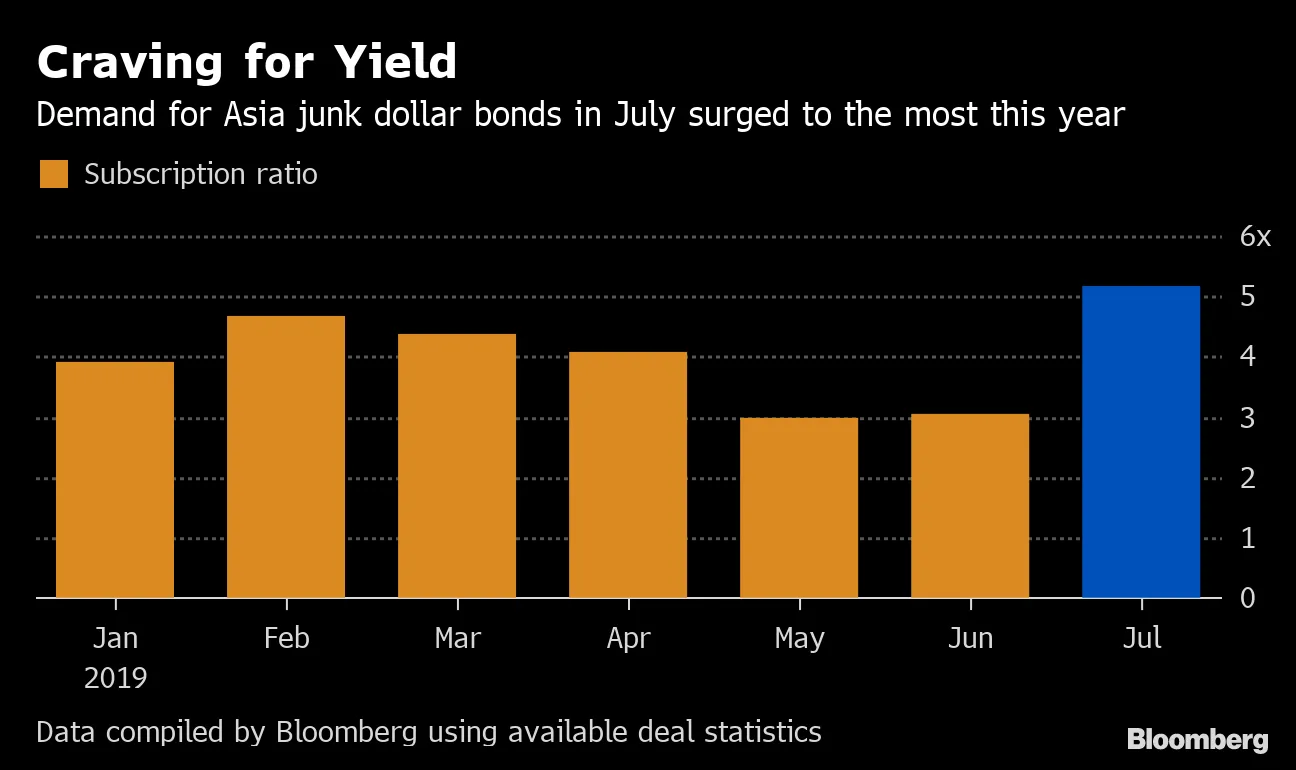

中國開發商的一個救命稻草可能是投資者在這個市場領域中繼續願意追求收益,儘管保護措施有限。

認為全球經濟不必忍受貨幣戰爭的最好理由是,考慮到貿易關税的下降,最有動力發起貨幣戰爭的國家並沒有完全激勵去這樣做。

認為全球經濟不必忍受貨幣戰爭的最好理由是,考慮到貿易關税的下降,最有動力發起貨幣戰爭的國家並沒有完全激勵去這樣做。

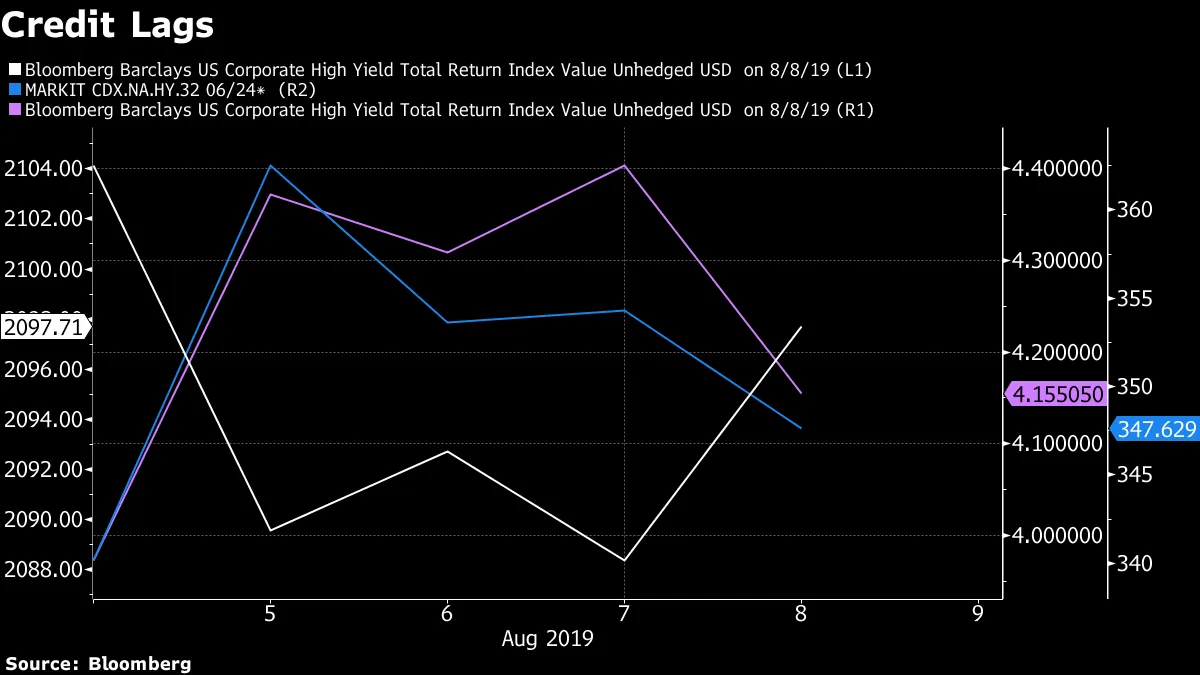

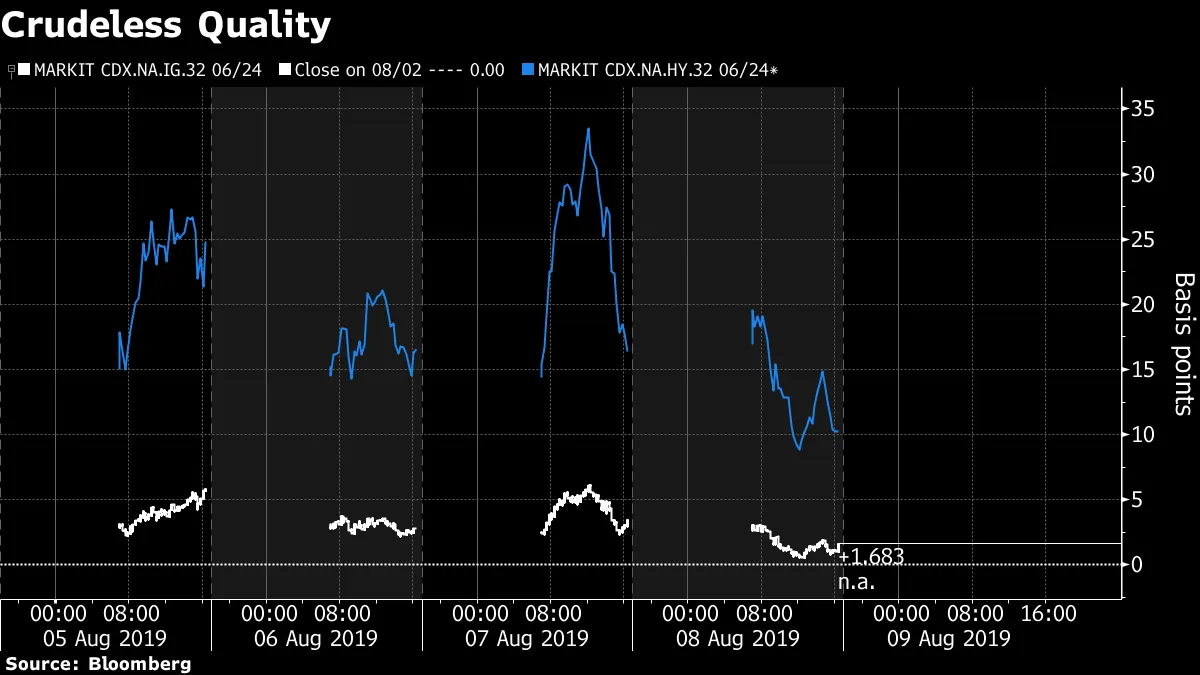

即使美國股票在週四收盤時收復了週一的所有損失,但高收益債務卻不能這樣説。

CDX和期權調整後的利差仍然比周初更寬;垃圾債券總回報指數也在下跌。

信用應該是聰明的錢。因此,可以説在這個資產類別未能確認股票市場的行動時,這只是對反彈的持久性保持謹慎的另一個理由。

信用應該是聰明的錢。因此,可以説在這個資產類別未能確認股票市場的行動時,這只是對反彈的持久性保持謹慎的另一個理由。

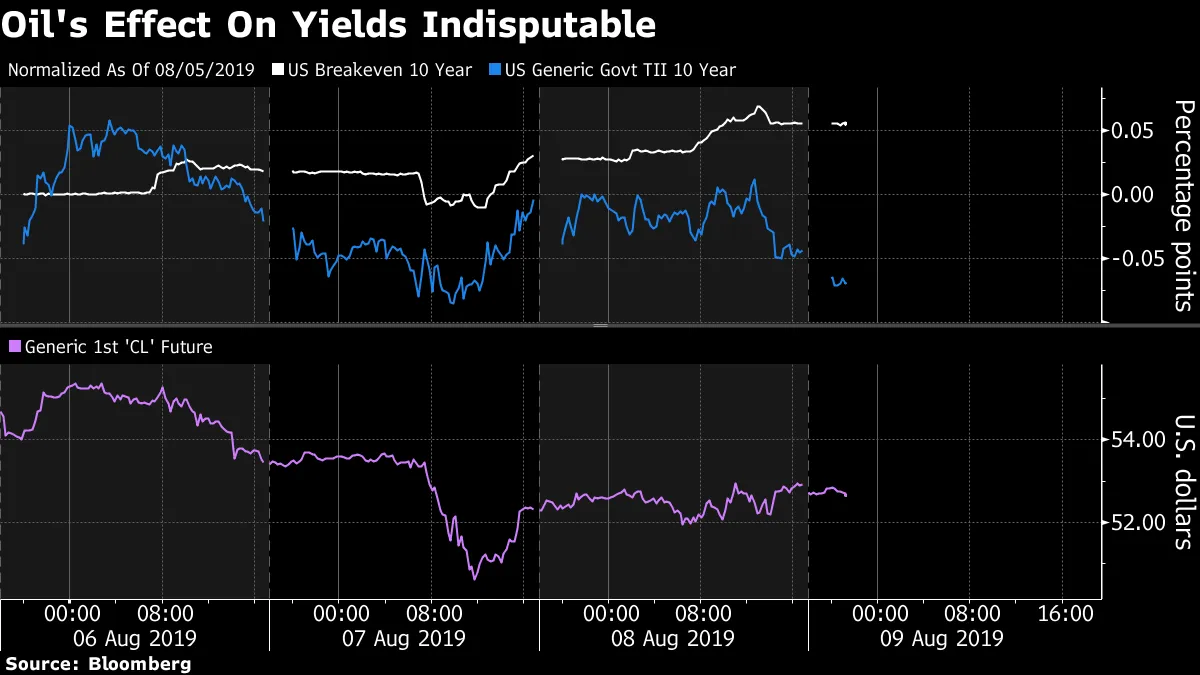

但有一個對高收益債券比對股票市場更重要的主要變量正在阻礙這種表面分析。那就是石油,儘管表現不如股票,但由於沙特阿拉伯的幫助,石油開始回暖,沙特表示其希望採取行動以支持價格。更重要的是,花旗的策略師指出,中國的商品進口在7月份增長了7.7個百分點,年同比增長6.3%,主要是由於交易量的增加。分析師認為,“基礎設施投資需求的預期增長”可能是這裏的一個解釋因素。

投資級CDX——對原油的依賴較小——與股票的走勢更加一致,但本週仍略微擴大。

“永遠不要從價格變化推理”是一個古老的市場格言。但我們最終從石油價格推理以設定我們對世界和當前市場敍事的看法的程度是難以誇大的。

“永遠不要從價格變化推理”是一個古老的市場格言。但我們最終從石油價格推理以設定我們對世界和當前市場敍事的看法的程度是難以誇大的。

2015-2016年間的風險厭惡大部分是由於對世界正面臨通縮螺旋的恐懼,這種恐懼源於石油的供給側動態以及那年八月中國人民幣的衝擊性貶值所帶來的連鎖反應。

現在,油價反彈可能會幫助實現以下目標:

通過支持盈虧平衡來提升國債收益率——這在最近已經發生。過去三個交易日,基於市場的10年期通脹補償措施上升,而實際收益率下降。

對高收益債券——尤其是其風險最高的部分——和美國週期性行業提供超額支持,給人一種全球經濟衰退的可能性正在減小的印象。

對高收益債券——尤其是其風險最高的部分——和美國週期性行業提供超額支持,給人一種全球經濟衰退的可能性正在減小的印象。

幫助金融行業——標準普爾500指數中第三大權重——因收益率上升而找到立足點。

Pimco對美國的負收益率感到疑惑。

持有的命運。

持有的命運。

陰暗的日本債券操作迴歸。

陰暗的日本債券操作迴歸。

一些利率交易員準確預測了美聯儲但虧損。

一些利率交易員準確預測了美聯儲但虧損。

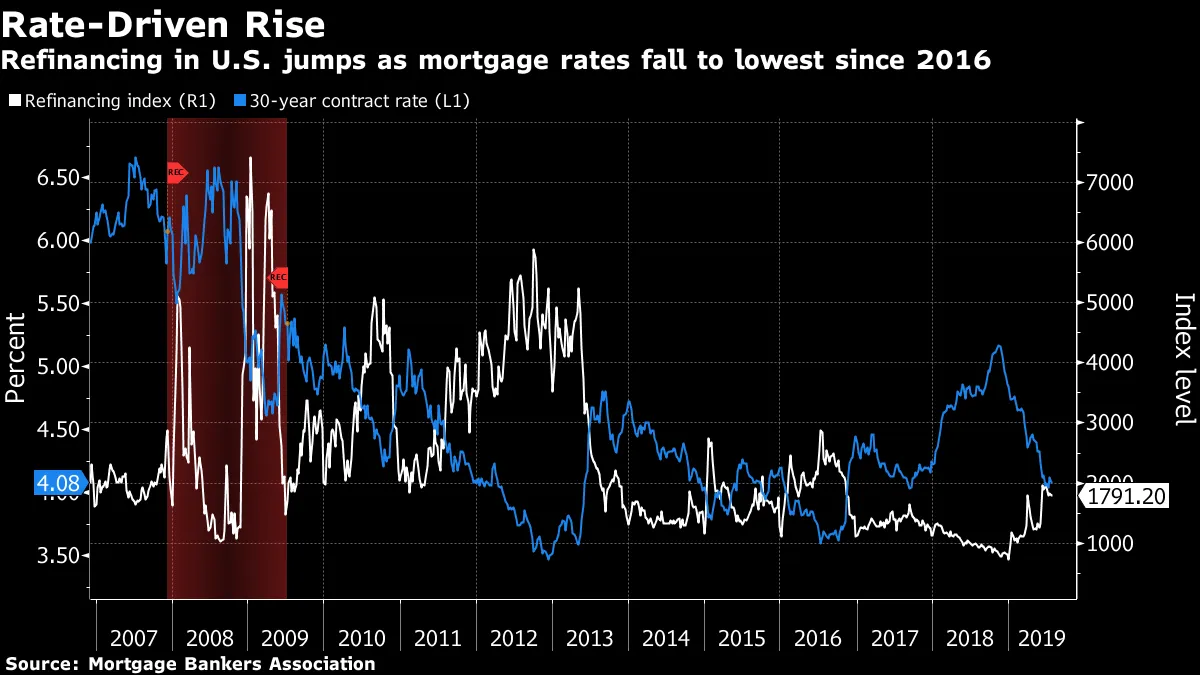

抵押貸款再融資熱潮!抓住它。

抵押貸款再融資熱潮!抓住它。